智力資本、金字塔控股層級與財務績效

2020-03-04 11:05:36張原李澤禧

會計之友 2020年3期

關鍵詞:智力資本

張原 李澤禧

【摘 要】 文章以2013—2017年滬深A股技術密集型上市公司為研究樣本,將單個企業還原至金字塔控股層級中,細究集團內部不同層級上智力資本創造績效的能力差異。結果表明:智力資本三維度對財務績效都能發揮顯著的正向促進作用;企業距離最終控制人的層級越多人力資本對財務績效的促進能力增強,關系資本對財務績效的促進能力減弱,結構資本對財務績效的促進能力沒有明顯改變;國企與非國企樣本中金字塔控股層級發揮了不同的調節作用,國企中為溢價效應,非國企中為折價效應。研究結果豐富了企業集團金字塔縱向控股層級帶來的治理效應與經濟后果研究,為集團內部企業優化資源配置、完善內部治理實踐提供了理論指引。

【關鍵詞】 智力資本; 金字塔控股層級; 財務績效; 技術密集型產業

【中圖分類號】 F275;F230? 【文獻標識碼】 A? 【文章編號】 1004-5937(2020)03-0097-07

一、引言

隨著21世紀知識經濟時代的來臨以及資本市場實踐的推進,智力資本的內涵逐漸放大,在公司治理以及價值創造上逐步趕超財務資本。谷歌、百度、京東等公司攜雙層股權結構,阿里巴巴攜合伙人制度上市,公司創始人溢于“同股同權”的那部分權利是對其智力資本的肯定,而萬科、南孚電池、南玻集團在資本市場上頻繁遭遇“野蠻人”(特指在兼并收購的資本市場上憑借資本優勢、各種手段持有該公司股份,以圖獲取控制權的公司或企業家)敲門事件等[ 1 ],則顯現了財務資本的弊端以及智力資本的萌芽。這里的智力資本多指創業企業家或管理層的專屬智慧,智力資本擁有一定的控制權可以防止資本市場上來自財務資本的入侵。隨著人本主義及社會網絡理論的深入,智力資本將凝聚到價值鏈體系中,形成企業內部全員聚力,氛圍優化,外部價值鏈上下游互惠互利的以點帶面格局。智力資本作為一種戰略性資本在當今時代將發揮對財務績效的促進作用。本文認可Edvinsson(1997)的智力資本三維論,即智力資本由人力資本、結構資本及關系資本構成。目前,學者們對智力資本整體正向促進財務績效達成了共識,但其三個維度分別對財務績效的影響尚未達成一致。

金字塔式股權結構是中國企業集團最普遍的形式,金字塔控股層級作為金字塔縱向結構的一個特征變量,具有折價與溢價效應。La Porta et al.指出隨著多層級股權結構的構建,控股股東在公司的現金流權較小而控制權較大,由此產生了較高的“掏空”動機[ 2 ],利用隱蔽的控股層級進行“隧道掏空”;控股股東將對集團整體戰略重要的企業安排在距離其更近的層級上[ 3 ],可能導致集團內部不公平或無效率的資源分配[ 4 ];由控股層級形成的金字塔集團內部融資能力提升,地方國有企業的金字塔結構可以提高員工效率和業績水平、降低稅負、提升企業創新能力[ 5 ],表明金字塔控股層級作為國有企業政企分開的結果有一定的現實意義。

現有學者多以單個企業為研究對象,將企業的內外部情形,如知識管理、競爭優勢、組織能力等作為中介變量,行業特征、生命周期、冗余資源、外部環境等作為調節變量,研究它們在智力資本與財務績效之間的作用機理,尚未有學者將單個企業放置在金字塔控股層級中,研究處在不同層級的企業與最終控制人的距離差異是否會影響企業資源配置與價值實現的能力。本文將金字塔控股層級作為調節變量,研究技術密集型企業在集團內部所處不同層級智力資本三維度對財務績效的貢獻能力有無明顯改變,進一步研究產權異質下三者關系的差異,以期為加速我國技術密集型產業優化資源配置、完善內部治理、升級換代的實踐提供理論指引。

二、文獻綜述與研究假設

(一)智力資本與財務績效

智力資本總體提升財務與非財務績效已經達成共識,而智力資本三維度分別對財務績效的影響結論仍不一致。智力資本關注企業內部價值創造的主體,及對主體行為具有指引性的內部結構文化和外部關乎企業供銷的價值鏈關系,全方位聚焦對企業財務績效具有能動性的無形資產。(1)人力資本多指企業內部高層管理人員、技術人員以及員工用其知識、技能對企業績效創造的能力。人本主義理論暗含賦予智力資本最大限度的控制權和自主權,是激發對公司創造力的最佳方式,技術密集型企業的技術骨干、管理人員具有異質性[ 6 ],知識型員工技能越強,創新欲愈強,能為組織注入新想法,人力資本的投資會促進企業創新能力的提升,進而提升企業生產率[ 7 ]。(2)結構資本指內嵌于組織中的、具有穩定性的制度規范、組織系統、企業文化等,行為組織理論指出人是組織中的靈魂,結構資本通過協調戰略、文化,使人、財、物更加融會貫通到業務流程中來優化企業內部環境,為企業的運行提供必要的環境支撐,間接為企業績效做出了貢獻。而企業的知識產權因素如專利等能夠以產品的形式在市場上樹立品牌,提升競爭力,直接提高企業績效。(3)關系資本指企業對供產銷價值鏈中的供應商、客戶、合作伙伴等利益相關者關系的維持與開發能力,企業作為價值鏈上的一環,是在與外部利益相關者的動態信息交換中得以生存與發展的。社會網絡理論認為企業通過與利益相關者的強聯結與弱聯結來進行知識的獲取與關系的維持,大大降低交易成本和不確定性,加速信息和知識的流動,促進企業價值的實現,關系資本的強弱直接影響其與上游供應商與下游客戶討價還價的能力、對各種風險的規避能力及資源的利用效率等。基于以上分析,提出如下假設:

H1a:人力資本能正向提升企業財務績效。

H1b:結構資本能正向提升企業財務績效。

H1c:關系資本能正向提升企業財務績效。

(二)智力資本、金字塔控股層級與財務績效

學者多偏向從單個企業自身的內外部情形,如內部戰略優勢及管理、外部行業及環境來研究其在智力資本與財務績效之間發揮的作用機制,沒有考慮由集團內部最終控制人出發對企業形成的控制層級在智力資本與財務績效之間發揮的治理效應。金字塔控股層級發揮的效應主要有折價效應與溢價效應。折價效應指最終控制人出于私利由下而上對企業進行資源掠奪與無效治理,致使集團內部各層企業的內外部智力資本難以發揮對財務績效的促進作用。La Porta et al.[ 2 ]發現控股股東利用隱蔽的控股層級進行“隧道掏空”,王蓉和陳希暉[ 8 ]發現控股層級數與控股股東利益輸送程度及概率顯著正相關。可見控股層級的延伸成為利益輸送的通道與機會,即將金字塔低層企業的資源轉移到高層的企業,并將對集團整體戰略重要的企業安排在距離更近的層級上[ 3 ],可能導致集團內部不公平或無效率的資源分配[ 4 ]。控股層級過多不利于企業動態調整、優化配置資源,導致集團內部各經濟單位之間資源儲備質量存在差異,最終控制人與下層企業進行溝通與協調的效率低下,應對市場能力滯緩,不利于集團內部企業資源的配置與整合,難以提升績效。

溢價效應以組織分權理論與內部市場理論為基礎,由上而下延伸的金字塔控股層級,一方面使底部的企業相對位于金字塔控股集團上游的企業擁有更多的經營自主權,提高決策效率,能及時應對市場的變化,實現資源的優化配置,這一效應在國企中更為明顯;另一方面構建了一個能彌補外部市場缺陷的內部資本市場,提升了企業的融資能力,內部優勢資源得以低成本流動與配置,集團生態圈內的知識、技術和信息的流動更便捷,保障了知識產權,提升了規模經濟效應,為成員之間人才流動、信息技術共享、研發協同提供了平臺[ 9 ]。在控股子公司層面進行研發工作,能夠實現風險轉移弱化的同時共享科技創新的成果。基于以上分析,提出如下假設:

H2a:金字塔控股層級發揮的是折價效應,即隨著控股層級的延伸,層級越低的企業智力資本對財務績效的貢獻程度越低。

H2b:金字塔控股層級發揮的是溢價效應,即隨著控股層級的延伸,層級越低的企業智力資本對財務績效的貢獻程度越高。

三、研究設計

(一)樣本選取與數據來源

本文以2013—2017年滬深A股技術密集型上市公司為研究樣本,借鑒魯桐和黨印[ 10 ]的研究,將電子、機械、設備、儀表、醫藥、生物制品、信息技術業、其他制造業歸類為技術密集型上市公司。為保證數據的有效性,本文對原始樣本進行了以下處理:(1)剔除了ST、*ST公司與金融保險業上市公司;(2)為保證每一項目數據的完整性,剔除數據缺失的公司;(3)對所有連續變量進行了1%水平的Winsorize處理。最終獲得可供研究的有效樣本量6 618個。金字塔控股層級數通過手工整理新浪財經網站披露的公司與實際控制人之間的控制關系鏈圖而得,其他主要數據來自國泰安(CSMAR)數據庫,數據處理主要使用Excel和Stata14軟件。

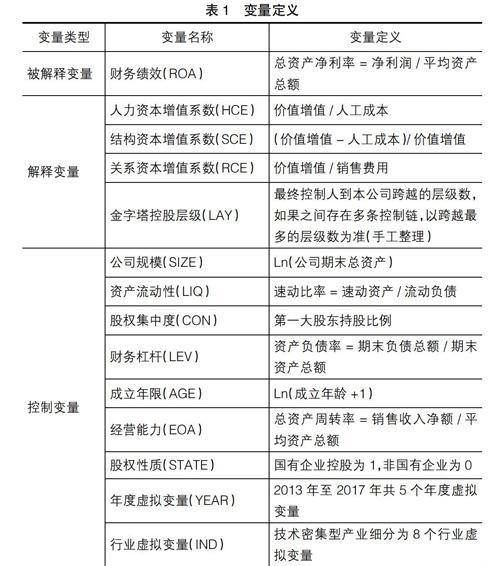

(二)變量定義

1.被解釋變量

國內外學者對企業財務績效的衡量多用會計指標和市場指標。由于目前我國資本市場并不成熟,借鑒TANE(2012)、李百興(2018)等的方法選取總資產凈利率(ROA)作為衡量公司財務績效的代理變量。

2.解釋變量

本文的解釋變量是智力資本(IC)與金字塔控股層級(LAY)。Pulic(2000)提出的智力資本增值系數法(VAIC),是學術界衡量智力資本的主流方法,借鑒Joshi et al.(2013)、李連燕和張東廷(2017)等的量化方式,細化智力資本增值系數為人力資本增值系數(HCE)、結構資本增值系數(SCE)和關系資本增值系數(RCE)三維度。采用衡量價值增值的第三種方式,以人工成本、稅前利潤和利息費用之和來代表企業的價值增值,公式為VA=PTP+W+I。其中VA代表價值增值,PTP代表企業的利潤總額,W代表企業的人工成本,I代表利息費用。以現金流量表中“支付給職工以及為職工支付的現金”替代人工成本,以利潤表中“財務費用”代替利息費用,RC為銷售費用。

人力資本增值系數(HCE)=VA/W

結構資本增值系數(SCE)=(VA-W)/VA

關系資本增值系數(RCE)=VA/RC

借鑒劉行和李小榮(2012)、Zhang(2016)及劉慧龍(2017)等對金字塔控股層級(LAY)量化的方式,當最終控制人直接控制上市公司時,金字塔控股層級LAY為1;如果最終控制人和上市公司之間還存在一個中間控制人時,金字塔控股層級LAY為2,依此類推。

本文所有的變量定義如表1所示。

(三)模型構建

在控制其他條件的情況下,為了驗證H1a、H1b、H1c即智力資本三個維度分別對財務績效的影響,借鑒前人研究經驗建立如下回歸模型:

ROAi,t=?茁0+?茁1HCEi,t+∑?茁iCONTROLSi,t+

∑YEAR+∑IND+?著? (1)

ROAi,t=?茁0+?茁1SCEi,t+∑?茁iCONTROLSi,t+

∑YEAR+∑IND+?著 (2)

ROAi,t=?茁0+?茁1RCEi,t+∑?茁iCONTROLSi,t+

∑YEAR+∑IND+?著 (3)

在控制其他條件的情況下,為了驗證H2a、H2b即金字塔控股層級在智力資本三維度與財務績效之間的調節作用,借鑒前人研究經驗建立如下回歸模型:

ROAi,t=?茁0+?茁1HCEi,t+?茁2LAYi,t+?茁3HCEi,t×

LAYi,t+∑?茁iCONTROLSi,t+∑YEAR+∑IND+?著? (4)

ROAi,t = ?茁0 + ?茁1SCEi,t + ?茁2LAYi,t + ?茁3SCEi,t×LAYi,t +

∑?茁iCONTROLSi,t+∑YEAR+∑IND+?著? (5)

ROAi,t = ?茁0 + ?茁1RCEi,t + ?茁2LAYi,t + ?茁3RCEi,t×LAYi,t +

∑?茁iCONTROLSi,t+∑YEAR+∑IND+?著? (6)

四、實證結果與分析

(一)描述性統計

表2是主要變量的描述性統計結果。表2顯示:在技術密集型產業里智力資本三維度中關系資本增值系數(RCE)的標準差為7.0374,最小值(-1.9958)與最大值(41.9004)之間的差距最大,人力資本次之,結構資本最小;財務績效(ROA)標準差與均值都非常小,表明該產業內部企業之間的財務績效差異較小,發展水平大致相當,且企業規模(SIZE)差距較小;金字塔控股層級(LAY)最小值為1,最大值為11,說明站在企業集團內部視角,有些企業被最終控制人直接控制,有的企業被最終控制人跨11層控制,平均控制層級為2層;股權集中度(CON)的均值為0.3383,反映了該產業內部存在一股獨大的現狀;股權性質均值為0.2525,說明國有企業在該產業內部占比25.25%,非國有企業占比74.75%為該產業的引領主體。

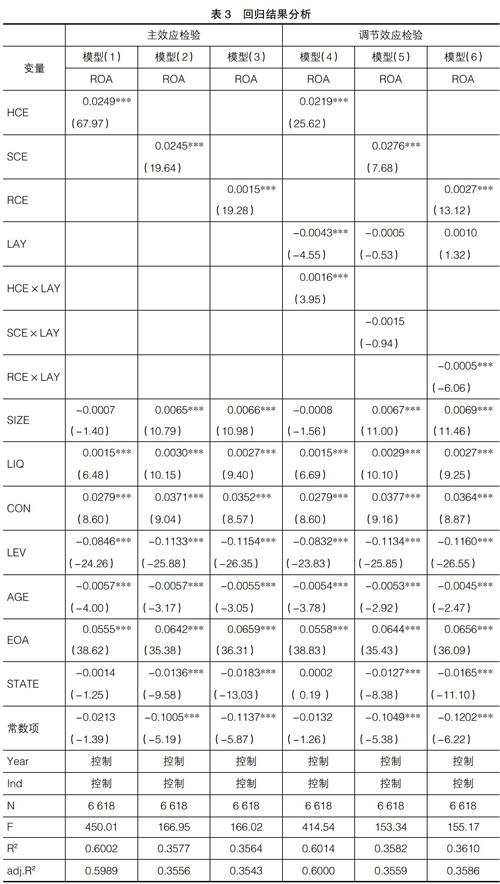

(二)回歸結果分析

表3主效應檢驗部分:模型(1)的回歸結果顯示人力資本與財務績效在1%的水平上顯著正相關,假設H1a得到支持,即在我國技術密集型產業中,企業內部人的智力是不可小覷的,作為無形資產的人的智慧、技能將凝聚在企業價值創造的成果中促進財務績效的提升;模型(2)顯示結構資本與財務績效在1%的水平上顯著正相關,假設H1b得到支持,即企業內部良好的治理結構以及和諧的企業文化能夠為整個企業的運行提供必要的環境支撐,間接地為企業價值創造作出了貢獻;模型(3)顯示關系資本與財務績效在1%的水平上顯著正相關,假設H1c得到支持,作為價值鏈上的一環,企業與上游供應商與下游客戶關系的維持決定其討價還價的能力、對各種風險的規避能力、資源的利用效率等,關系資本與企業績效呈正相關關系。

表3調節效應檢驗部分:模型(4)中HCE×LAY與ROA在1%的水平上顯著正相關,說明在該產業內部隨著金字塔控股層級的延伸,低層公司的人力資本對財務績效的貢獻作用比上層突出,從組織分權的角度分析,金字塔控股集團底部的公司距離最終控制人越遠,其自主權越高,管理層、技術人員等人力資本越活躍,金字塔控股層級在人力資本與財務績效之間發揮的是溢價效應;模型(5)中SCE×LAY與ROA呈不顯著的負相關關系,說明隨著金字塔控股層級的延伸,企業的結構資本等軟文化建設對財務績效的作用很難受到集團內部股權結構的直接影響,更加依附于企業自身所處的環境;模型(6)中RCE×LAY與ROA在1%的水平上顯著負相關,表明金字塔控股層級的延伸減弱了關系資本對財務績效的促進能力。在中國金字塔控股集團中,控股股東會通過收購等方式將利潤高、風險較大的企業安排在較低層,為了達到集團總體的目標,處于低層的公司業務受到終極控制人和上層企業的制約,不利于以自身業務為中心構建營銷網絡與穩定用戶群。可見,智力資本三維度與財務績效的關系會在金字塔控股層級的調節作用下發揮不同的效應。

(三)穩健性檢驗

為保證研究結果的科學性與穩健性,首先,采用變量替代法將財務績效(ROA)替換為凈資產收益率(ROE),用ROE進行回歸,結果基本一致;其次,為了防止可能存在的內生性問題,本文又進行了HEKMAN自選擇兩階段回歸,結果表明結論依然成立。由于篇幅有限,穩健性檢驗結果不再列示。

(四)分產權性質進一步研究

經分層統計,技術密集型企業多集中處在金字塔控股層級的前四層,描述性統計中該產業內部企業之間的規模與財務績效水平相當,但企業所處金字塔控股層級由高到低,企業智力資本對財務績效的貢獻能力呈現出顯著的層級差異,不得不考慮除了受到最終控制人的層級控制外,單個企業的性質對智力資本績效化能力的影響。企業的性質決定其治理結構、資源存量、經營戰略、外部關聯等,在考量金字塔控股層級這一外部治理機制的同時研究單個企業的產權性質能深究集團內部技術密集型企業資源績效化能力存在差異的原因。

由表4模型(1)(3)(5)回歸結果可知在非國有企業樣本中智力資本三維度都對財務績效發揮了顯著的正向促進作用,模型(4)(6)中SCE×LAY、RCE×LAY與ROA都在1%的水平上顯著負相關,驗證了金字塔控股層級在非國有企業中發揮的是折價效應,受控層級越多,企業智力資本對財務績效的促進能力越弱。本文認為原因一是最終控制人由于利益輸送與掏空動機形成集團內部層級之間資源質和量的差異。最終控制人在集團內部的構建與治理缺乏統一性,戰略布局缺乏協同性,最終控制人自下而上進行利益輸送,企業的內部優勢資源多集聚到上層,致使低層企業資源的存量和質量與高層企業存在較大的差距。二是控股總部對企業的扶持作用會隨著層級距離的延伸而降低,影響單個企業內部人、財、物等資源對財務績效的促進能力。離最終控制人越近的企業,相較低層企業具有得天獨厚的位置優勢,人才的選拔、深造、留用、獎懲多由總部進行,人力資本更具競爭力;戰略與集團控股總部越趨同,越易于被控股總部管理,文化更具集團特色,管理效率相對高,研發融資約束小,結構資本效用高;底部的中小型企業盈利能力相對較弱,按控股股東的指示進行再生產,導致自身業務靈活性較差,營銷風格與集團總部風格的差異大,難以圍繞自身核心業務建立穩定的用戶群,不利于購銷網絡的建設與鞏固,關系資本對財務績效的貢獻后勁不足。

由表5模型(1)(3)(5)的回歸結果可知在國有企業樣本中,智力資本三維度同樣都對財務績效發揮了顯著的正向促進作用,再次驗證了智力資本對財務績效的積極正效應。模型(2)中HCE×LAY與ROA在1%的水平上顯著正相關,基于組織分權理論,控股層級的延伸有利于集團內部企業的自主化經營、提高決策效率和高管的職業化水平;控制鏈較長的公司高管向金字塔上層職位晉升的空間更多,這種職務晉升空間可以促使其努力工作,以謀求更高的職位[ 11 ],加之業績考核的壓力是國企低層企業內部人力資本更具創造性的原動力。模型(4)中SCE×LAY與ROA在1%的水平上顯著正相關,政府權力下放給低層企業更多的建設自主權,會提高企業的創新能力[ 5 ],組織文化環境與技術研發投入等結構資本更具活力與創造力。模型(6)中RCE×LAY與ROA在1%的水平上顯著負相關,說明低層國企在供產銷價值鏈中的主導權較弱。國企的政治關聯相對較強,與頂層控股總部距離越近,政治關聯會帶來低成本的資源,且審批等效率更高,與集團趨同的營銷風格會提高企業自身討價還價的能力。相反,越低層的企業難以獲得優勢資源,政企分開、權力下放會使其在市場競爭的壓力下構建自身的購銷網絡,此時缺乏有效的溝通機制、政治關聯、資源優勢,削弱了關系資本對財務績效的貢獻程度。

五、研究結論與啟示

本文以2013—2017年滬深A股技術密集型上市公司為研究樣本,實證檢驗了智力資本對財務績效的影響機理,以及金字塔控股層級的調節效應。結果表明:(1)智力資本三維度分別能顯著提升財務績效水平。(2)集團內部企業與最終控制人之間的層級越多,人力資本對財務績效的促進能力增強,關系資本對財務績效的促進能力減弱,結構資本對財務績效的促進能力沒有明顯改變。(3)國有企業金字塔控股層級偏向溢價效應,在非國企中偏向折價效應,這與企業自身的產權性質有很大的關系。本研究檢驗了智力資本創造財務績效的能力以及企業所處集團內部的不同層級位置背后的治理效應。

基于研究結論,按產權性質提出針對性建議。對國有企業而言,實踐數據證實了控股層級的延伸作為政企分開、權力下放的重要標志,發揮的是溢價效應,應繼續以放權與自我建設為治理主線。受多層控股的低層企業在供產銷價值鏈中處于劣勢,應在寬松的市場競爭環境下以自身業務為中心,形成與集團相一致的營銷風格及穩定的購銷合作伙伴網絡。針對非國有企業,金字塔控股層級發揮的是折價效應,應以加強內部整改為治理主線,輔之以集團外部監管。首先,最終控制人應給予低層有發展潛力的企業“支撐”,精簡集團層級結構,加強對人、財、物等資源的層級化配置,對低層高管及核心人才進行績效考核與激勵獎懲。其次,集團審計人員應加強與低層部分審計人員交流協作,以網絡視角對集團內部風險、資源動態、財務績效進行鑒證及分析。最后,資本市場監管部門要審查民營控股集團其層級延伸的合理合法性,尤其是低層企業的兼并收購績效,抑制最終控制人不良的掏空與選擇動機。●

【參考文獻】

[1] 金帆,張雪.從財務資本導向到智力資本導向:公司治理范式的演進研究[J].中國工業經濟,2018(1):156-173.

[2] PORTA R L,LOPEZ-DE-SLIANES F,SHLEIFER A,et al.Corporate ownership around the world[J].Journal of Finance,1999,54(2):471- 517.

[3] ALMEIDA? ? H,PAR S Y,SUBRAHMANYAM M G,et al.The structure and formation of business groups: evidence from Korean chaebols[J]. Journal of Financial Economics, 2011, 99(2):447-475.

[4] 鄭國堅,林東杰,譚偉強.系族控制、集團內部結構與上市公司績效[J].會計研究,2016(2):36-43.

[5] 江軒宇.政府放權與國有企業創新:基于地方國企金字塔結構視角的研究[J].管理世界,2016(9):120-135.

[6] 高遠.智力資本、技術創新能力與企業績效[J].會計之友,2018(8):72-77.

[7] 莊子銀,楊雨琪,李宏武.勞動力工資上漲與中國工業企業創新[J].宏觀質量研究,2017,5(2):40-50.

[8] 王蓉,陳希暉.基于結構觀的終極股東利益輸送行為實證研究:來自關聯交易的經驗證據[J].會計之友,2016(23):40-46.

[9] 趙月皎,陳志軍.集團網絡視角下子公司層級、業務相關性對研發投資的影響[J].山西財經大學學報,2016,38(5):44-55.

[10] 魯桐,黨印.公司治理與技術創新:分行業比較[J].經濟研究,2014,49(6):115-128.

[11] 劉慧龍.控制鏈長度與公司高管薪酬契約[J].管理世界,2017(3):95-112.

猜你喜歡

中國市場(2017年5期)2017-03-15 17:38:18

企業技術開發·下旬刊(2016年11期)2016-12-27 10:32:34

商業經濟研究(2016年11期)2016-06-27 15:14:21

商場現代化(2016年10期)2016-05-13 17:14:03

商(2016年10期)2016-04-25 15:19:40

商業經濟研究(2016年3期)2016-03-02 12:29:25

軟科學(2015年6期)2015-07-10 02:29:30

商業研究(2014年10期)2014-11-10 06:54:58

會計之友(2014年25期)2014-09-17 15:55:36

商業會計(2014年9期)2014-06-23 21:57:53