風(fēng)險(xiǎn)投資、公司治理和中小企業(yè)成長(zhǎng)能力

2020-07-04 12:33:40王靜

全國(guó)流通經(jīng)濟(jì) 2020年10期

關(guān)鍵詞:公司治理

摘要:本文結(jié)合2015年~2018年在創(chuàng)業(yè)板上市企業(yè)的樣本數(shù)據(jù),分析了風(fēng)險(xiǎn)投資對(duì)中小企業(yè)成長(zhǎng)能力的影響,運(yùn)用熵權(quán)法分別對(duì)企業(yè)成長(zhǎng)能力和公司治理進(jìn)行評(píng)價(jià),并進(jìn)一步建立回歸模型驗(yàn)證了公司治理的中介作用。結(jié)果表明:風(fēng)險(xiǎn)投資介入中小企業(yè)能夠顯著提升中小企業(yè)的成長(zhǎng)能力;風(fēng)險(xiǎn)投資的支持能夠幫助企業(yè)提高公司治理水平;公司治理在風(fēng)險(xiǎn)投資對(duì)中小企業(yè)成長(zhǎng)的正向影響過程中發(fā)揮中介作用。

關(guān)鍵詞:風(fēng)險(xiǎn)投資;公司治理;中小企業(yè)成長(zhǎng)能力;熵權(quán)法;中介效應(yīng)

中圖分類號(hào):F279文獻(xiàn)識(shí)別碼:A文章編號(hào):

2096-3157(2020)10-0082-05

一、引言

當(dāng)前,世界經(jīng)濟(jì)正處于新的十字路口,中國(guó)經(jīng)濟(jì)也正面臨著新的攻堅(jiān)克難問題。目前中小企業(yè)已經(jīng)成為中國(guó)新的經(jīng)濟(jì)主力軍,是保持我國(guó)經(jīng)濟(jì)增長(zhǎng)活力的關(guān)鍵所在,中小企業(yè)高質(zhì)量發(fā)展的重要性不言而喻。雖然近年來(lái)中小企業(yè)高速成長(zhǎng),但其成長(zhǎng)過程中仍存在諸多問題,制約著中小企業(yè)高質(zhì)量發(fā)展。公司治理是企業(yè)高速成長(zhǎng)、高質(zhì)量成長(zhǎng)及高質(zhì)量發(fā)展進(jìn)程的助推劑,對(duì)于處在成長(zhǎng)階段的中小企業(yè)而言公司治理問題不容小覷。近十年來(lái)風(fēng)險(xiǎn)投資行業(yè)在我國(guó)飛速發(fā)展,它在為新興的、迅速發(fā)展的具有巨大競(jìng)爭(zhēng)潛力的初創(chuàng)企業(yè)提供資金、管理經(jīng)驗(yàn)等增值服務(wù)的同時(shí),也在不同程度上直接或間接地影響企業(yè)治理和成長(zhǎng)能力。

隨著我國(guó)經(jīng)濟(jì)社會(huì)進(jìn)入新常態(tài),越來(lái)越多的學(xué)者關(guān)注風(fēng)險(xiǎn)投資對(duì)中小企業(yè)的影響。Jain和Kini(2000)[1]選用136家有風(fēng)險(xiǎn)投資參與的企業(yè)和136家無(wú)風(fēng)險(xiǎn)投資參與的企業(yè)進(jìn)行對(duì)比分析發(fā)現(xiàn)風(fēng)險(xiǎn)投資的介入對(duì)企業(yè)績(jī)效起到促進(jìn)作用。蔣偉和顧汶杰(2015)[2]采用傾向得分匹配法研究風(fēng)險(xiǎn)投資對(duì)企業(yè)成長(zhǎng)的作用,得出風(fēng)險(xiǎn)投資不但有助于擴(kuò)大企業(yè)規(guī)模和促進(jìn)企業(yè)競(jìng)爭(zhēng)優(yōu)勢(shì),也有助于提升企業(yè)成長(zhǎng)能力。Williamson(2015)[3]認(rèn)為企業(yè)的制度環(huán)境會(huì)一定程度地影響企業(yè)組織結(jié)構(gòu)和治理選擇。趙華偉(2016)[4]基于股權(quán)激勵(lì)視角研究發(fā)現(xiàn)完善公司內(nèi)部治理機(jī)制對(duì)提升企業(yè)經(jīng)營(yíng)績(jī)效非常重要。李春平等(2018)[5]以公司治理為切入點(diǎn)研究風(fēng)險(xiǎn)投資對(duì)企業(yè)業(yè)績(jī)的作用得出:風(fēng)險(xiǎn)投資介入將會(huì)促進(jìn)中小企業(yè)治理水平和業(yè)績(jī)水平的提升。李雪(2019)[6]利用主成分分析法和回歸分析法,基于技術(shù)創(chuàng)新視角研究風(fēng)險(xiǎn)投資對(duì)企業(yè)成長(zhǎng)的作用。然而較少有學(xué)者從公司治理的角度研究風(fēng)險(xiǎn)投資對(duì)中小企業(yè)成長(zhǎng)能力的影響。本文在已有研究的基礎(chǔ)上結(jié)合公司治理和中小企業(yè)成長(zhǎng)的特征選用熵權(quán)法較為全面地測(cè)算公司治理水平和中小企業(yè)成長(zhǎng)能力,以2015年~2018年在創(chuàng)業(yè)板上市的企業(yè)為樣本,就三者之間的關(guān)系深入探討。

二、理論分析與研究假設(shè)

1.風(fēng)險(xiǎn)投資與中小企業(yè)成長(zhǎng)

風(fēng)險(xiǎn)投資是一種新型的投融資方式,它介入到中小企業(yè)后可以為企業(yè)研發(fā)和管理提供資金支持與戰(zhàn)略指導(dǎo),幫助引進(jìn)高級(jí)管理人才和信息資源,為其融資、兼并重組上市提供專業(yè)支撐,另外他們還能幫助企業(yè)分散風(fēng)險(xiǎn),拓展優(yōu)勢(shì),在信息不對(duì)稱的資本市場(chǎng)上做出更精準(zhǔn)的判斷以獲得市場(chǎng)競(jìng)爭(zhēng)力,更能抑制盈余管理行為,從而促進(jìn)企業(yè)長(zhǎng)遠(yuǎn)發(fā)展。楊希等(2016)[7]基于創(chuàng)業(yè)板和中小板企業(yè)數(shù)據(jù),研究發(fā)現(xiàn)與同質(zhì)的沒有風(fēng)投機(jī)構(gòu)支持的企業(yè)相比,有風(fēng)投支持的企業(yè)總體成長(zhǎng)上表現(xiàn)出顯著的優(yōu)勢(shì),且這些優(yōu)勢(shì)多數(shù)來(lái)自于企業(yè)自身內(nèi)部的發(fā)展能力。基于以上分析提出假設(shè):

H1:風(fēng)險(xiǎn)投資介入能夠提升中小企業(yè)成長(zhǎng)能力。

2.風(fēng)險(xiǎn)投資和公司治理

風(fēng)險(xiǎn)投資已經(jīng)進(jìn)入了“投后管理時(shí)代”,風(fēng)投機(jī)構(gòu)為了保證自己的投資不打水漂以獲取更大收益,常會(huì)通過積極參與被投資公司的治理,最終實(shí)現(xiàn)自身投資增值的目的。風(fēng)投機(jī)構(gòu)一般投資于未上市企業(yè),而企業(yè)在未上市前股權(quán)交易受到限制,一旦管理層發(fā)生“侵占”,風(fēng)投機(jī)構(gòu)將無(wú)法在保護(hù)自身利益的前提下全身而退,為此投資者投資企業(yè)后常通過股權(quán)和職權(quán)等方式參與公司治理以謀求更多利益。馮慧群(2016)[8]研究發(fā)現(xiàn)風(fēng)險(xiǎn)投資能夠降低中國(guó)上市公司的兩類代理成本,有效地抑制管理層“侵占”和控股股東“剝奪”,使公司治理效果得到改善。王秀軍等(2016)[9]基于高管薪酬視角研究風(fēng)險(xiǎn)投資對(duì)企業(yè)治理的作用,認(rèn)為風(fēng)險(xiǎn)投資的介入緩解了高管貨幣薪酬績(jī)效敏感度,有助于完善企業(yè)治理機(jī)制。基于以上分析提出假設(shè):

H2:風(fēng)險(xiǎn)投資的支持可以幫助企業(yè)提高公司治理水平。

3.公司治理的中介效應(yīng)

隨著社會(huì)經(jīng)濟(jì)迅速發(fā)展,中小企業(yè)如雨后春筍般茁壯成長(zhǎng),企業(yè)競(jìng)爭(zhēng)也逐漸趨向白熱化。在白熱化的企業(yè)競(jìng)爭(zhēng)中,提升公司治理水平能夠幫助企業(yè)化短板為長(zhǎng)板,一方面,能夠改進(jìn)企業(yè)中“一股獨(dú)大”或者“幾股獨(dú)大”的結(jié)構(gòu)狀態(tài)和避免財(cái)務(wù)違規(guī)操作等不利于企業(yè)成長(zhǎng)的行為,另一方面,能夠優(yōu)化股東與股東、管理層與股東之間的關(guān)系,如此有助于企業(yè)建立有效地監(jiān)督運(yùn)營(yíng)機(jī)制和提高運(yùn)作效率。除此之外,完善企業(yè)治理還能夠給企業(yè)帶來(lái)清潔的審計(jì)意見,增加企業(yè)獲得融資的機(jī)會(huì)。似紅蘿卜加大棒般的激勵(lì)與約束機(jī)制能夠促使管理者在高額報(bào)酬的激勵(lì)下合理合規(guī)地為企業(yè)和投資者服務(wù),從而促使企業(yè)更快和更高質(zhì)量的成長(zhǎng)。謝海娟等(2018)[10]利用探索性因子分析法建立關(guān)于公司治理的衡量模型并檢驗(yàn)公司治理與企業(yè)盈利之間的相關(guān)性,發(fā)現(xiàn)二者成正相關(guān)且兩者之間的關(guān)系受內(nèi)部控制質(zhì)量的調(diào)節(jié)作用。Nikos等(2005)[11]就美國(guó)上市公司為研究對(duì)象得出:有效構(gòu)建董事會(huì)機(jī)制能夠提升公司的盈利質(zhì)量。基于以上分析提出假設(shè):

H3:公司治理水平的提高有助于增強(qiáng)中小企業(yè)成長(zhǎng)能力。

由H2和H3可知,風(fēng)險(xiǎn)投資介入可以提高企業(yè)治理水平且完善公司治理能夠提升中小企業(yè)成長(zhǎng)能力,并結(jié)合H1,據(jù)此提出H4:

H4:公司治理是風(fēng)險(xiǎn)投資提升中小企業(yè)成長(zhǎng)能力的中介變量。

三、研究設(shè)計(jì)

1.樣本選取和數(shù)據(jù)來(lái)源

本文選取2015年~2018年在創(chuàng)業(yè)板上市的企業(yè)作為樣本,剔除ST和ST*公司、金融保險(xiǎn)行業(yè)上市公司及研究數(shù)據(jù)不全的上市公司,最終選取334家上市公司為有效樣本,其中有風(fēng)險(xiǎn)投資背景的企業(yè)168家,無(wú)風(fēng)險(xiǎn)投資背景的企業(yè)166家。本文所用數(shù)據(jù)主要來(lái)源于萬(wàn)德數(shù)據(jù)庫(kù)和國(guó)泰安數(shù)據(jù)庫(kù),并通過證監(jiān)會(huì)網(wǎng)站下載招股說(shuō)明書進(jìn)行核實(shí)補(bǔ)充。

2.變量設(shè)計(jì)

(1)解釋變量

是否具有風(fēng)險(xiǎn)投資背景(VC):本文以企業(yè)前十大股東中是否含有風(fēng)險(xiǎn)投資機(jī)構(gòu)來(lái)判定該企業(yè)是否具有風(fēng)投背景,采用虛擬變量形式,即有風(fēng)投背景的取1,無(wú)風(fēng)投背景的取0。

(2)被解釋變量

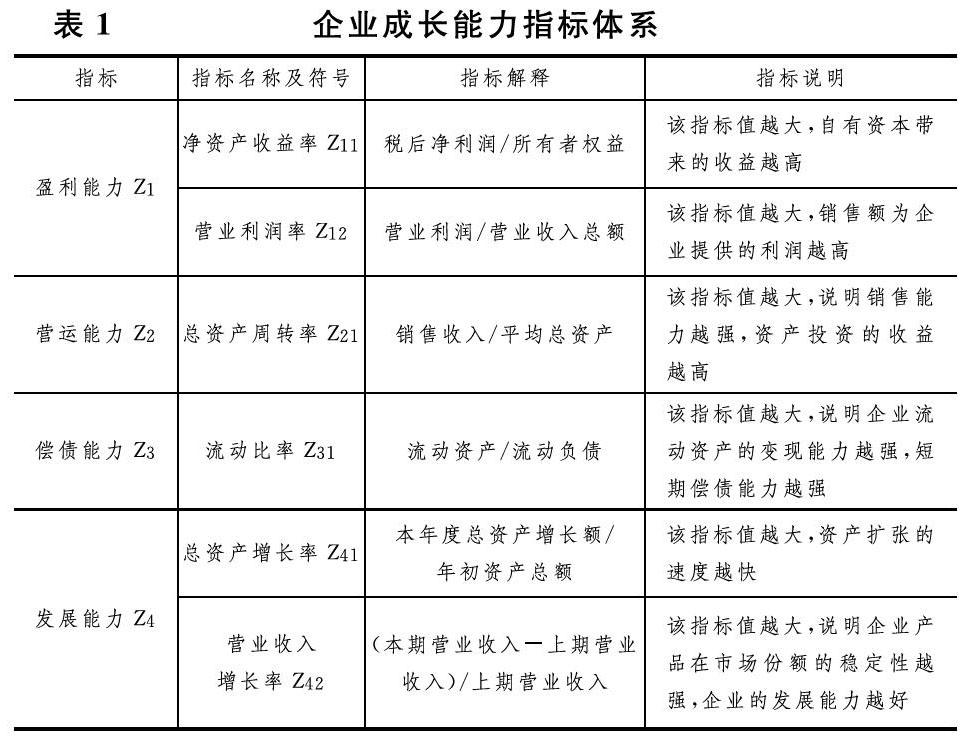

企業(yè)成長(zhǎng)反映企業(yè)的經(jīng)營(yíng)狀況和發(fā)展?fàn)顩r及前景,是一個(gè)動(dòng)態(tài)變化過程。段偉宇(2012)[12]提出衡量企業(yè)的成長(zhǎng)性應(yīng)該更側(cè)重于結(jié)果類指標(biāo),因此本文結(jié)合中小企業(yè)成長(zhǎng)性的特征,參考段偉宇(2012)對(duì)企業(yè)成長(zhǎng)性的指標(biāo)選取,將企業(yè)成長(zhǎng)能力劃分為企業(yè)的盈利能力、營(yíng)運(yùn)能力、償債能力、發(fā)展能力四個(gè)方面,運(yùn)用熵權(quán)法測(cè)算得出企業(yè)成長(zhǎng)能力的綜合代理變量(Growth),具體指標(biāo)見表1所示。

(3)中介變量

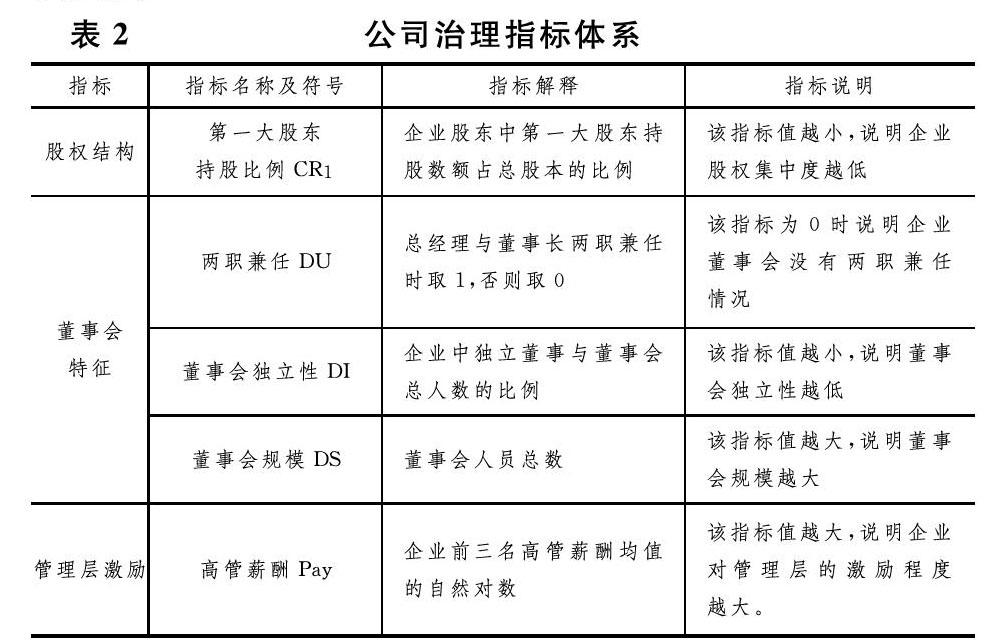

本文設(shè)計(jì)公司治理作為中介變量,從公司治理機(jī)制中的股權(quán)結(jié)構(gòu)、董事會(huì)特征和管理層激勵(lì)三個(gè)維度選擇指標(biāo)。分別選取第一大股東持股比例作為衡量股權(quán)結(jié)構(gòu)特征的指標(biāo),兩職合一、董事會(huì)獨(dú)立性和董事會(huì)規(guī)模作為衡量董事會(huì)特征的指標(biāo),高管薪酬作為衡量管理層激勵(lì)特征的指標(biāo)。運(yùn)用熵權(quán)法測(cè)算得出公司治理的綜合代理變量(U),具體指標(biāo)見表2所示。

(4)控制變量

企業(yè)年齡代表企業(yè)的成長(zhǎng)時(shí)間,企業(yè)規(guī)模對(duì)處在成長(zhǎng)階段的企業(yè)產(chǎn)生直接影響,因此本文選取企業(yè)年齡和規(guī)模作為控制變量。企業(yè)年齡(Age):企業(yè)從成立起到上市時(shí)的年數(shù);企業(yè)規(guī)模(Size):企業(yè)上市當(dāng)年總資產(chǎn)取自然對(duì)數(shù)。

3.模型構(gòu)建

本文采用溫忠麒和葉寶娟[12]提出的逐步回歸法檢驗(yàn)公司治理的中介作用,首先構(gòu)建模型一檢驗(yàn)風(fēng)險(xiǎn)投資對(duì)企業(yè)成長(zhǎng)能力的影響,然后構(gòu)建模型二檢驗(yàn)風(fēng)險(xiǎn)投資對(duì)公司治理的影響,最后建立模型三檢驗(yàn)公司治理的中介作用,具體模型如下所示:

模型一:

Growth=α1+α2VC+α3Size+α4Age+ε(1)

模型二:

Growth=α1+α2U+α3Size+α4Age+ε(2)

模型三:

Growth=α1+α2VC+α3U+α4Size+α5Age+ε(3)

四、實(shí)證分析

本文運(yùn)用Excel、R語(yǔ)言和spss23.0完成數(shù)據(jù)處理、熵權(quán)法評(píng)價(jià)及回歸分析處理。

1.企業(yè)成長(zhǎng)能力和公司治理的熵權(quán)法分析

(1)熵權(quán)法步驟

①數(shù)據(jù)標(biāo)準(zhǔn)化處理

正向指標(biāo):X′ij=Xij-min{Xj}max{Xj}-min{Xj}(4)

負(fù)向指標(biāo):X′ij=max{Xj}-Xijmax{Xj}-min{Xj}(5)

②計(jì)算i企業(yè)第j項(xiàng)指標(biāo)的比重

③計(jì)算指標(biāo)信息熵

④計(jì)算指標(biāo)權(quán)重

⑤計(jì)算單向指標(biāo)評(píng)價(jià)得分

Sij=X′ijWi(9)

注:式中n為指標(biāo)個(gè)數(shù),Xij表示第i個(gè)企業(yè)第j項(xiàng)指標(biāo)的數(shù)值,max{Xij}和min{Xij}分別為企業(yè)中第j項(xiàng)指標(biāo)的最大值和最小值,k=1/lnm,其中m為參與評(píng)價(jià)的企業(yè)個(gè)數(shù)。

2.企業(yè)成長(zhǎng)能力和公司治理評(píng)價(jià)

基于以上構(gòu)建的企業(yè)成長(zhǎng)能力指標(biāo)體系和公司治理指標(biāo)體系結(jié)合相對(duì)應(yīng)的數(shù)據(jù),利用熵權(quán)法,得出企業(yè)成長(zhǎng)能力和公司治理的綜合評(píng)價(jià)函數(shù)。

(1)企業(yè)成長(zhǎng)能力綜合評(píng)價(jià)函數(shù)

(2)公司治理的綜合評(píng)價(jià)函數(shù)

(3)描述統(tǒng)計(jì)

本階段通過對(duì)樣本描述統(tǒng)計(jì)判別是否有風(fēng)險(xiǎn)投資對(duì)企業(yè)成長(zhǎng)能力及公司治理各方面產(chǎn)生的影響是否存在差異性。根據(jù)企業(yè)是否具有風(fēng)險(xiǎn)投資背景進(jìn)行分組,從表3可知,有風(fēng)投背景的企業(yè)168家,無(wú)風(fēng)投背景的企業(yè)166家,二者有效樣本量差別不大,因此可以較好地反映統(tǒng)計(jì)情況。

在企業(yè)成長(zhǎng)方面,有風(fēng)投參與的企業(yè)成長(zhǎng)能力(Growth)均值高于無(wú)風(fēng)投參與的企業(yè),可以初步斷定風(fēng)險(xiǎn)投資的參與有助于企業(yè)成長(zhǎng)。

在公司治理方面,有風(fēng)險(xiǎn)投資參與的企業(yè)DU均值略低于無(wú)風(fēng)險(xiǎn)投資參與的企業(yè)、DS和DI均值都高于無(wú)風(fēng)投參與的企業(yè),說(shuō)明風(fēng)險(xiǎn)投資的參與較好地改善了企業(yè)董事長(zhǎng)和總經(jīng)理兩職兼任的現(xiàn)象,擴(kuò)大了董事會(huì)規(guī)模,提高了董事會(huì)獨(dú)立性;有風(fēng)投參與的企業(yè)CR1均值低于無(wú)風(fēng)投參與的企業(yè),說(shuō)明風(fēng)險(xiǎn)投資的參與對(duì)企業(yè)股權(quán)集中度有較好的抑制作用,優(yōu)化了企業(yè)的股權(quán)結(jié)構(gòu);有風(fēng)投參與的企業(yè)Pay均值高于無(wú)風(fēng)投參與的企業(yè),說(shuō)明風(fēng)險(xiǎn)投資參與企業(yè)治理對(duì)高管的激勵(lì)水平相對(duì)高于無(wú)風(fēng)險(xiǎn)投資參與的企業(yè)。就公司治理整體而言,有風(fēng)投參與的企業(yè)U均值高于無(wú)風(fēng)投參與的企業(yè),可以初步斷定風(fēng)險(xiǎn)投資的參與有助于提高公司治理水平。

在其他方面,有風(fēng)投參與的企業(yè)Age和Size均值都高于無(wú)風(fēng)投參與的企業(yè),而且有風(fēng)投參與的企業(yè)年齡都較大,說(shuō)明我國(guó)的風(fēng)險(xiǎn)投資行業(yè)存在逐利動(dòng)機(jī),導(dǎo)致其相關(guān)的短視行為。

3.Pearson相關(guān)性分析

為了避免模型的結(jié)果出現(xiàn)偏差,在進(jìn)行回歸分析前先對(duì)變量進(jìn)行Pearson相關(guān)性分析檢驗(yàn),分析變量間的相關(guān)關(guān)系。

從表4可以看出:主要變量間的相關(guān)系數(shù)均相對(duì)較小,故各變量間不存在強(qiáng)性多重共線關(guān)系,因此回歸結(jié)果可靠。進(jìn)一步分析發(fā)現(xiàn),VC和DU呈負(fù)相關(guān)關(guān)系,和Growth呈正相關(guān)關(guān)系,說(shuō)明風(fēng)險(xiǎn)投資的參與抑制了企業(yè)兩職兼任的現(xiàn)象,促進(jìn)了企業(yè)成長(zhǎng)能力的提升,但結(jié)果并不是太顯著。VC和DS呈正相關(guān)關(guān)系且在1%的水平上顯著,和Growth呈負(fù)相關(guān)關(guān)系但不太顯著,可能是由于有風(fēng)投參與的企業(yè)董事會(huì)規(guī)模有的可能相對(duì)過大,雖有利于集思廣益提出更多決策,但過大的董事會(huì)規(guī)模會(huì)使決策建議存在更多分歧,不利于決策被迅速確定和有效執(zhí)行,從而阻礙了企業(yè)成長(zhǎng)發(fā)展。VC和DI呈正相關(guān)關(guān)系,與Growth也呈正相關(guān)關(guān)系,分別在1%和5%的水平上顯著,說(shuō)明風(fēng)險(xiǎn)投資的參與有利于增強(qiáng)企業(yè)董事會(huì)獨(dú)立性,降低決策的絕對(duì)控制程度,進(jìn)而有利于企業(yè)成長(zhǎng)發(fā)展。VC和CR1呈負(fù)相關(guān)關(guān)系且在1%的水平上顯著,與Growth相關(guān)系數(shù)也為負(fù)但不太顯著,說(shuō)明風(fēng)險(xiǎn)投資的參與顯著降低了企業(yè)股權(quán)集中度,有利于提升企業(yè)的成長(zhǎng)能力。VC和Pay相關(guān)系數(shù)為正,與Growth相關(guān)系數(shù)也為正且都在1%的水平上顯著,說(shuō)明有風(fēng)險(xiǎn)投資參與的企業(yè)對(duì)管理層激勵(lì)水平相對(duì)較高,有利于激發(fā)管理層人員工作的潛力與斗志,從而促進(jìn)企業(yè)成長(zhǎng)。綜上所述,雖然以上結(jié)果有正有負(fù)且有些顯著有些不顯著,但總體看來(lái)是否有VC與U和Growth相關(guān)系數(shù)均為正且分別在1%和5%的水平上顯著,說(shuō)明風(fēng)險(xiǎn)投資的參與有利于提升企業(yè)治理水平,也有利于增強(qiáng)企業(yè)成長(zhǎng)能力。同時(shí),由于VC和U在1%的顯著水平上相關(guān)系數(shù)為0339,和Growth在5%的顯著水平上相關(guān)系數(shù)為0119,這說(shuō)明風(fēng)險(xiǎn)投資對(duì)公司治理的影響大于對(duì)企業(yè)成長(zhǎng)能力的影響,因此可以初步判斷,風(fēng)險(xiǎn)投資是通過公司治理影響企業(yè)成長(zhǎng)能力。

4.回歸分析

(1)風(fēng)險(xiǎn)投資參與和中小企業(yè)成長(zhǎng)能力

模型一以VC為解釋變量,Growth為被解釋變量,Age和Size為控制變量,主要研究風(fēng)險(xiǎn)投資是否能提升中小企業(yè)成長(zhǎng)能力。對(duì)模型中主要變量進(jìn)行共線性診斷,結(jié)果如表5所示,發(fā)現(xiàn)模型一VIF最大值為1.202小于2,故滿足自變量之間不存在多重共線性的要求,因此可以判定構(gòu)建的模型一較為穩(wěn)定,此次回歸結(jié)果可靠。模型一的F檢驗(yàn)值為27.968,P值為0,說(shuō)明模型一效果非常顯著,又由于模型調(diào)整后的R2為0.254,表明模型擬合度較好,能夠很好地詮釋解釋變量與被解釋變量的關(guān)系。從表6的回歸結(jié)果可知,VC與Growth的相關(guān)系數(shù)為0.027,T檢驗(yàn)值為4.124,P值為0,說(shuō)明是否有風(fēng)險(xiǎn)投資參與和企業(yè)成長(zhǎng)能力呈顯著正相關(guān)關(guān)系,證實(shí)了風(fēng)險(xiǎn)投資的加入為企業(yè)提供資金支持、資源支撐等其他增值服務(wù),有助于實(shí)現(xiàn)企業(yè)成長(zhǎng)能力的提升,即有風(fēng)險(xiǎn)投資參與的企業(yè)比無(wú)風(fēng)險(xiǎn)投資參與的企業(yè)成長(zhǎng)能力好,因此假設(shè)H1得到驗(yàn)證。

(2)風(fēng)險(xiǎn)投資與公司治理

模型二以VC為解釋變量,U為被解釋變量,Age和Size為控制變量,主要研究風(fēng)險(xiǎn)投資參與是否能夠提升公司治理水平。對(duì)模型二進(jìn)行共線性診斷,從表5發(fā)現(xiàn)VIF最大值為1.202小于2,表明模型二中變量間不存在多重共線性問題,因此回歸結(jié)果可靠。模型二的F檢驗(yàn)值為11.092,P值為0,調(diào)整后R2為0.108,表明模型二的擬合度一般。從表6的回歸結(jié)果可知模型二中控制變量不太顯著,但主要變量很顯著,故模型仍能很好地反映解釋變量與被解釋變量之間的關(guān)系。VC與U的相關(guān)系數(shù)為0.163,T檢驗(yàn)值為6.498,P值為0,故是否有風(fēng)險(xiǎn)投資參與和公司治理呈非常顯著的正相關(guān)關(guān)系,證實(shí)了風(fēng)險(xiǎn)投資的參與能夠?yàn)槠髽I(yè)提供豐富的管理經(jīng)驗(yàn)、有效地監(jiān)控和激勵(lì)機(jī)制,從而提升了公司治理水平,因此假設(shè)H2得到驗(yàn)證。

(3)中介效應(yīng)檢驗(yàn)

模型三以VC和U作為解釋變量,Growth為被解釋變量,Age和Size為控制變量,主要研究公司治理是否在風(fēng)險(xiǎn)投資與企業(yè)成長(zhǎng)之間起到中介作用。對(duì)模型三進(jìn)行共線性診斷,結(jié)果如表5所示,VIF值為1.202小于2,表明模型不存在共線性,故回歸結(jié)果可靠。模型三的F檢驗(yàn)值為23.627,P值為0,調(diào)整后R2為0.254,因此可以認(rèn)為該模型的整體擬合優(yōu)度較好,模型設(shè)置合理,結(jié)果能夠很好地詮釋各變量之間的關(guān)系。從表6的回歸結(jié)果可知,VC和Growth的相關(guān)系數(shù)為0.022,且在1%的水平上顯著,U與Growth的相關(guān)系數(shù)為0.032,且在5%的水平上顯著,這都與預(yù)期方向一致,表明有效的公司治理確實(shí)能夠提升中小企業(yè)成長(zhǎng)能力,公司治理在風(fēng)險(xiǎn)投資對(duì)企業(yè)成長(zhǎng)能力正向影響的過程中發(fā)揮中介作用,因此假設(shè)H3和H4都得到驗(yàn)證。

五、結(jié)論及建議

1.結(jié)論

(1)風(fēng)險(xiǎn)投資介入中小企業(yè)能夠顯著提升企業(yè)成長(zhǎng)能力。風(fēng)險(xiǎn)投資進(jìn)入中小企業(yè)拓寬了傳統(tǒng)融資渠道,向新型融資途徑注入新活力,提供了資金支持和機(jī)構(gòu)監(jiān)督及增值服務(wù),緩解了企業(yè)對(duì)現(xiàn)金流的敏感性,降低了市場(chǎng)風(fēng)險(xiǎn)與技術(shù)風(fēng)險(xiǎn),挖掘出更多企業(yè)發(fā)展?jié)摿Γ囟芴嵘髽I(yè)成長(zhǎng)能力,為企業(yè)高質(zhì)量發(fā)展添磚加瓦。

(2)風(fēng)險(xiǎn)投資參與企業(yè)治理能夠提升企業(yè)治理水平。風(fēng)險(xiǎn)投資通過進(jìn)入董事會(huì)能夠更全面地了解企業(yè),降低信息不對(duì)稱度,緩解委托代理問題,進(jìn)而改善兩職兼任的現(xiàn)象,增強(qiáng)決策的自由度,擴(kuò)大董事會(huì)規(guī)模,提高董事會(huì)的獨(dú)立性,減輕股權(quán)集中度,以實(shí)現(xiàn)對(duì)企業(yè)廣泛且有效地監(jiān)督,除此之外,還加強(qiáng)對(duì)管理層人員的激勵(lì),從而達(dá)到優(yōu)化企業(yè)治理機(jī)制和提升公司治理水平的目的。

(3)風(fēng)險(xiǎn)投資機(jī)構(gòu)介入中小企業(yè)對(duì)企業(yè)成長(zhǎng)有顯著正影響,并在激勵(lì)與約束機(jī)制的作用下對(duì)企業(yè)治理機(jī)制的多個(gè)方面(股權(quán)結(jié)構(gòu)、董事會(huì)和管理層等)產(chǎn)生影響,提升公司治理水平,進(jìn)而增強(qiáng)企業(yè)成長(zhǎng)能力,因此公司治理在風(fēng)險(xiǎn)投資對(duì)中小企業(yè)成長(zhǎng)產(chǎn)生正向影響的過程中發(fā)揮中介作用。

2.建議

從本文的實(shí)證分析中發(fā)現(xiàn)雖然風(fēng)險(xiǎn)投資參與到中小企業(yè)治理中能夠提升公司治理水平進(jìn)而增強(qiáng)企業(yè)成長(zhǎng)能力,但他們之間的影響系數(shù)并不是很大,說(shuō)明風(fēng)險(xiǎn)投資對(duì)企業(yè)治理及企業(yè)成長(zhǎng)的作用并未完全達(dá)到理論高度,風(fēng)投機(jī)構(gòu)和被投資企業(yè)仍有很多需要適應(yīng)的地方。所以我國(guó)相關(guān)市場(chǎng)部門應(yīng)當(dāng)創(chuàng)造更優(yōu)良的證券市場(chǎng)制度環(huán)境和優(yōu)越的信息平臺(tái),改進(jìn)相關(guān)金融工具,加強(qiáng)對(duì)風(fēng)投機(jī)構(gòu)的扶持和培育及監(jiān)管并逐步完善中介服務(wù)體系,明確風(fēng)投機(jī)構(gòu)參與被投資企業(yè)運(yùn)行的寬度和深度,積極引導(dǎo)風(fēng)投機(jī)構(gòu)在高標(biāo)準(zhǔn)和嚴(yán)要求下與中小企業(yè)一同發(fā)展,以實(shí)現(xiàn)風(fēng)投機(jī)構(gòu)獲取最大利益和被投資企業(yè)實(shí)現(xiàn)高速成長(zhǎng)向高質(zhì)量發(fā)展轉(zhuǎn)變的雙贏局面。

參考文獻(xiàn):

[1]JainBA,KiniO.DoesthepresenceofventurecapitalistsimprovethesurvivalProfileofIPOfirms?[J]JournalofBusinessFinance&Accounting,2000,27(9~10):1139~1183.

[2]蔣偉,顧汶杰.風(fēng)險(xiǎn)投資對(duì)創(chuàng)業(yè)企業(yè)作用的實(shí)證研究[J]商業(yè)經(jīng)濟(jì)與管理,2015,(11):54~67.

[3]WilliamsonOE.TheNewInstitutionalEconomics:TackingStock,LookingAhead[J]JournalofEconomicLiterature,2015,38(3):597~175.

[4]趙華偉.股權(quán)激勵(lì)、公司治理與企業(yè)業(yè)績(jī)——基于我國(guó)上市公司的經(jīng)驗(yàn)證據(jù)[J]宏觀經(jīng)濟(jì)研究,2016,(12):151~159.

[5]李春平,周友良,孫勵(lì).風(fēng)險(xiǎn)投資、公司治理與中小企業(yè)業(yè)績(jī)[J]財(cái)會(huì)通訊,2018,(17):3~7.

[6]李雪.風(fēng)險(xiǎn)投資對(duì)創(chuàng)業(yè)板企業(yè)成長(zhǎng)性影響研究[D]鄭州大學(xué),2019.

[7]楊希,王蘇生,彭珂.風(fēng)險(xiǎn)投資對(duì)中小企業(yè)經(jīng)營(yíng)績(jī)效的影響——基于區(qū)分風(fēng)險(xiǎn)投資機(jī)構(gòu)事前效應(yīng)與事后效應(yīng)的視角[J]運(yùn)籌與管理,2016,25(06):144~154.

[8]馮慧群.私募股權(quán)投資能緩解委托代理矛盾嗎[J]財(cái)會(huì)月刊,2016,(5).

[9]王秀軍,李曜,龍玉.風(fēng)險(xiǎn)投資的公司治理作用:高管薪酬視角[J]商業(yè)經(jīng)濟(jì)與管理,2016,(10):35~44+56.

[10]謝海娟,劉曉臻.公司治理如何影響企業(yè)盈利——基于內(nèi)部控制中介、調(diào)節(jié)效應(yīng)的實(shí)證分析[J]財(cái)會(huì)月刊,2018,(02):94~104.

[11]NikosVafeas.AuditCommittees,Board,andtheQualityofReportedEarnings,ContemporaryAccountingResearch,2005,(4).

[12]溫忠麟,葉寶娟.中介效應(yīng)分析:方法和模型發(fā)展[J]心理科學(xué)發(fā)展,2014,(5):731~745.

作者簡(jiǎn)介:

王靜,蘭州財(cái)經(jīng)大學(xué)統(tǒng)計(jì)學(xué)院碩士研究生;研究方向:投資分析。

猜你喜歡

商(2016年33期)2016-11-24 18:41:47

商(2016年33期)2016-11-24 18:33:46

商場(chǎng)現(xiàn)代化(2016年26期)2016-11-21 23:39:24

知音勵(lì)志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時(shí)代金融(2016年23期)2016-10-31 13:23:15

時(shí)代金融(2016年23期)2016-10-31 12:49:23

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 17:35:38

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 16:55:41

中國(guó)市場(chǎng)(2016年33期)2016-10-18 13:47:18