ABS在公租房運營中的實例分析

2020-08-20 12:54:41蘇美玲

全國流通經濟 2020年15期

關鍵詞:運營

蘇美玲

摘要:目前地方政府在公租房方面的融資途徑主要還是銀行貸款和發行債券,還款模式依然是借新債還舊債,這樣的融資模式無法有效促進和提高運營效率。ABS(Asset Backed Securitization)融資模式推行的關鍵點是基礎資產能產生穩定的現金流,而公租房對外出租產生的現金流恰好滿足此要求。將ABS引入公租房運營中的優點在于:第一,優化地方融資平臺的債務結構;第二,降低地方融資平臺債務違約風險;第三,以收入現金流為還債來源,能夠有效促進債務平臺提高公租房運營效率。

關鍵詞:公租房;ABS;運營

中圖分類號:F293.3文獻識別碼:A文章編號:2096-3157(2020)15-0087-03

一、公租房運營的融資現狀

2009年政府工作報告首次提出將公租房作為我國住房保障體系的一部分,2013年公共租賃住房和廉租房并軌執行,統稱公租房。自此,我國公租房迎來了一次大規模的建設高潮,但公租房由于其特殊的公益屬性,其建設運營與商品房有著顯著的差別。其一,公租房作為保障性住房,投資成本基本由地方政府承擔,中央政府按標準給予部分補貼;其二,按照2013年住房和城鄉建設部頒布的《關于公共租賃住房和廉租住房并軌運行的通知》,公租房對外出租的房租標準低于同區域商品房租金標準,并且大部分城市對特殊群體制定了不同的優惠政策,以保障困難群眾的住房需求;其三,公租房運營是先建設后出租,建設投資和出租收入的資金流時間上無法匹配;因此,建設運營公租房給地方政府帶來了沉重的財政壓力。

為建設運營公租房,地方政府多是通過地方融資平臺對外融資,融資方式主要包括銀行貸款、發行債券(包括地方債、短期融資券、中期票據等)、發行信托產品等傳統融資模式。因地方政府過度依賴地方融資平臺,導致各地方融資平臺存量債務居高不下,債務風險不斷攀升,監管部門加強了對地方融資平臺的監管力度,導致地方融資平臺對外融資受限:第一,銀行貸款是地方融資平臺融資最主要的渠道,但銀監會對其貸款已提出風險警示,要求各銀行對其貸款態度要更加慎重,銀行貸款額度不斷收緊;第二,作為地方融資平臺融資的第二大渠道,國家也從監管層面對債券發行提出了更高的要求;第三,由于發起信托的程序相對復雜,條件也相對苛刻,大型信托機構對地方融資平臺的項目興趣程度較低。因此,通過地方政府融資平臺為公租房運營融資的渠道和手段相對單一,融資規模有限,而且由于地方融資平臺本身存在較高的風險隱患,需要開辟新的融資途徑。

二、ABS在公租房運營中的現實運用

2017年7月,住建部等九部委聯合發布《關于在人口凈流入的大中城市加快發展住房租賃市場的通知》,該通知明確表示“加大對住房租賃企業的金融支持力度,拓寬直接融資渠道,支持發行資產支持證券,專門用于發展住房租賃業務”。2018年11月14日,“長江資管-武漢地產公租房資產支持專項計劃”(以下簡稱“專項計劃”)成功設立,發行規模8.915億元,期限18年,平均票面利率5.08%,該專項計劃是國內首個以公租房租金收入作為償債資金的ABS項目。根據武漢地產對外披露的信息,該專項計劃實際是以武漢地產集團下屬的5個公租房項目作為資產證券化基礎資產,以這5個公租房項目未來18年的租金收入為償債資金來源,對外融資盤活存量資產,該ABS的順利發行保障了武漢地產集團旗下公租房的有效運營,也國內公租房資產證券化業務提供了示范。

三、宜居集團公租房運營基本情況

蕪湖市公租房運營工作由蕪湖宜居投資(集團)有限公司負責,承擔蕪湖公租房項目的投融資、建設和運營等各項職能,對蕪湖市公租房項目資金實現統借統還,推動蕪湖公租房項目的可持續運營。

蕪湖市宜居集團總部及子公司下屬共建設和管理公租房項目80余個,房屋套數超過10萬套,建筑面積約662萬平方米,累計投資建設資金約189.33億元,其中中央及地方補貼款約66.42億元,自籌資金122.91億元。

截至2020年5月,除個別項目處于建設尾期以外,歸屬該公司公租房項目已基本完工并對外出租,但由于運營手段不成熟、公租房地理位置較偏、城市經濟發展水平等因素的限制,前期公租房對外出租率較低,同時由于公租房租金水平較低以及對特殊群體給予優惠政策,導致公司的公租房收入一直保持較低水平。2015年~2019年,該公司公租房項目出租及出售收入分別為1.02億元、1.42億元、1.52億元、1.34億元和2.40億元,項目投資回報率低、速度慢。

為提高公租房的出租率和營業收入,公司實施了一系列的運營手段:第一,在城市公共移動平臺播放宣傳短片,加強城市居民對本市公租房項目和相關政策的了解程度;第二,向市場投放關于公租房項目配套商業的出租和出售信息,提升公租房配套商業的使用率;第三,簡化房屋出租的程序;第四,提升公租房社區的物業管理水平,增強社區租戶的歸屬感。另外,從城市公租房入住政策方面,蕪湖市擴大了入住公租房人群的范圍,在優先滿足困難家庭入住的前提下,公租房可以對外出租給任何個人,但租金執行市場價格,最大限度的提升城市公租房的入住率,避免公共資源的浪費。

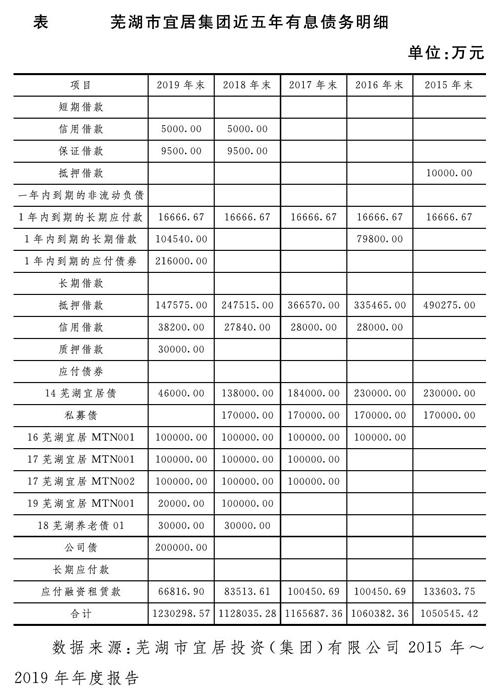

四、宜居集團債務情況

表中統計數據可以看出,2015年~2019年,宜居集團每年有息負債的余額一直保持在100億元以上,2019年更是高達123億元。從公司的債務結構來看,宜居集團有息負債以應付債券為主,2015年~2019年公司應付債券的占比分別為38.08%、47.15%、56.10%、65.42%和66.00%,實際上該公司近幾年有意識地降低了對銀行的長期借款,同時減少了向一般金融公司的融資租賃借款,加大了在公開市場發行債券的額度,一方面,是因為公開市場發行債券募集資金的額度高、期限長,另一方面,發行債券的利率水平并不比銀行長期借款利率高。

但隨著宜居集團對外發行債券比重不斷攀升以及監管要求的提升,公司的債務風險也在不斷增加,每年還需要支付高昂的借款利息,根據公司2019年年度報告,公司2019年承擔的借款利息超過1.4億元。

宜居集團一直保持著高額的負債,主要原因系公司項目資金投入與回收在時間上長期不匹配,加上后期運營需要投入成本,公司償還債務的時間被不斷拉長。

五、宜居集團發行ABS的可行性分析

1.公租房出租收入現金流相對穩定

公司大部分營業收入都是來自房屋長租業務,每年收入結構相對穩定。在公租房出租方面,2015年~2019年的收入分別為1.01億元、1.41億元、1.25億元、1.21億元、1.31億元,在公租房出租方面每年產生的現金流相對穩定。

根據公司信用評級報告信息顯示,公司公租房年平均出租率只有70%左右,空置率相對較高。一方面,70%的出租率中大部分租戶享受減免等優惠政策,隨著時間的延長,能夠享受優惠政策的租戶數量會逐漸下降;另一方面,未來公司放寬公租房出租的范圍和提高市場化運營之后,公租房出租率將會得到進一步的提升;因此,公租房出租收入在可預見的時間內會有所增加,并保持穩定。

2.地方融資平臺,有地方財政支持,違約風險低

宜居集團雖然是獨立的公司法人,但作為地方融資平臺,其從事的多項業務都具有公共產品屬性,是為政府公共事業提供服務的,因此地方政府在政策和財政上都會給予不同程度的支持。從違約風險的角度來看,地方政府融資平臺違約的風險較低,該公司歷史上也不存在債務違約的情況。

3.業務多元化以及日趨商業化的運營機制,未來可期

宜居集團下設業務單元包括公租房、養老房產、商業房產,多元化的經驗模式,不僅能夠發揮公司的優勢,而且業務機構的優化能夠維護公司的可持續經營。

在公租房業務方面,大規模建設期已基本結束,未來將進入公租房后期運營管理階段。為提升公租房運營的專業化,公司已逐漸開始進行市場化運營,將部分管理業務外包給專業的服務機構,在發揮公租房公共物品屬性的前提下,降低公司財務負擔。

為響應安徽省關于加快發展養老服務業的指導精神,實現公司戰略轉型,公司加大了對養老房產方面的投入。蕪湖市首個綜合式養老示范園——蕪湖金暉頤養家園目前主體建設已基本完工,該項目規劃分為養老綜合服務區、居家式養老區、配套養老特色商業區三個功能區,集老年公寓、照看護理、康體療養、陪護探親、康樂休閑、教育文化、特色餐飲、用品展銷八大功能于一體。同時,公司計劃與弋磯山醫院合作新建弋磯山醫院三山醫養結合項目和金暉養老示范基地7號地項目,以上兩項目已進入前期建設階段。未來養老產業將是公司強力推動的業務,符合社會發展需要的方向。

另外,為彌補公司在公租房投資建設方面產生的負擔,公司承接了蕪湖市部分商業地產的開發和運營業務,包括蕪湖市金融服務區項目和產業園項目(PPP業務)特別是公司經營的金融服務區項目2013年7月已開始投入使用,已對外出租出售面積超過60%,剩余部分物業公司打算自持并對外出租。隨著市政府遷址及各政務服務部門搬遷至金融服務區,各大金融公司和機構陸續入駐金融服務區,包括很多相關行業也將辦公地點選在了該區域,未來公司商業房產出租部分將成為公司穩定的收入來源。

總的來說,公司商業地產業務經營情況良好,為實現公司戰略轉型,公司從醫療、養老、文化等方面著手布局大健康產業鏈。未來健康養老和PPP項目的成功落地,將為公司帶來良好、持續穩定的現金流。

六、宜居集團ABS方案設計

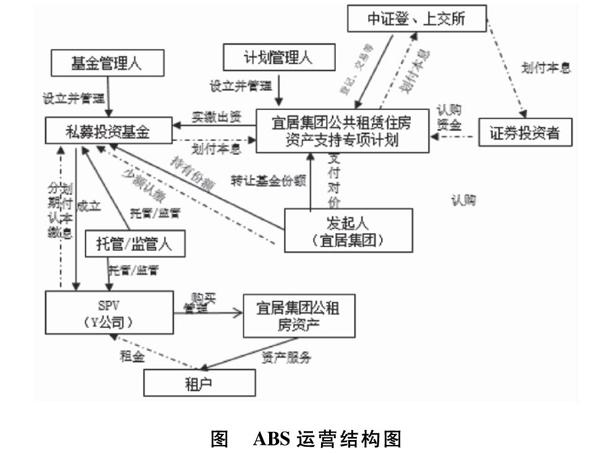

宜居集團發行ABS需要借助多方力量共同參與完成,具體的ABS運營結構如圖所示。

首先,由基金公司設立并管理私募投資基金,宜居集團作為發起人持有基金份額,首次少額認繳;其次,由計劃管理人設立并管理“宜居集團公共租賃住房資產支持專項計劃”(簡稱“專項計劃”),“專項計劃”以份額的方式在交易所掛牌出售,完成資金募集,同時宜居集團將其持有的基金份額轉讓給“專項計劃”,由“專項計劃”完成對私募投資基金的實繳出資,至此 “專項計劃”享受基金份額對應的收益權;第三,以私募投資基金為唯一股東設立一家SPV(特殊目的公司)Y公司,由該SPV購買宜居集團所有的公租房資產,該公司同時承擔租金收取及投資者本息分配工作;最后,SPV將收到的公租房租金作為私募投資基金本金和收益劃付至私募投資基金,作為投資人認繳的本金和收益來源。

七、結論

1.宜居集團公租房ABS具有現實的意義

作為蕪湖市公租房運營管理主體,因投資建設公租房承擔了大量的債務,公司債務主要以發行債券和銀行貸款的形式存在。公司設立公租房ABS,一方面,可以優化公司債務結構;另一方面,以未來的現金流作為償還基礎,可以有效降低公司的債務違約風險,同時能夠促進公司改善運營模式和手段,提高運營效率和收益率。

2.宜居集團公租房ABS可行性程度高

目前公司公租房對外出租已能夠產生穩定的現金流,隨著公司運營機制的不斷完善和成熟以及商業化運營手段的介入,未來公司在公租房以及配套物業出租業務方面的發展將更加穩定,能為ABS正常運轉提供穩定的現金流。另外,公司在其他業務方面的布局,進一步加強了公司經營和盈利的穩定性,為公司的償債能力提供了保障。

參考文獻:

[1]向芳.資產證券化在地方政府融資平臺的應用研究[D].重慶理工大學,2018.

[2]畢雪.資產證券化助力長租公寓市場發展研究[D].經濟管理,2018,(5).

作者簡介:

蘇美玲,供職于國元證券股份有限公司蕪湖分公司。

猜你喜歡

中國科技博覽(2016年24期)2016-12-28 21:15:14

中國科技博覽(2016年24期)2016-12-28 11:37:56

中國綠色畫報(2016年7期)2016-12-26 16:02:56

今傳媒(2016年11期)2016-12-19 13:11:14

創業邦(2016年11期)2016-12-16 01:19:02

出版廣角(2016年14期)2016-12-13 01:43:31

中小企業管理與科技·下旬刊(2016年10期)2016-11-18 19:48:13

計算機教育(2016年7期)2016-11-10 08:38:07

中國記者(2016年6期)2016-08-26 12:56:20

企業導報(2016年8期)2016-05-31 18:14:41