淺議信用評級與債券發(fā)行成本的關(guān)系

2021-04-06 14:29:32吳蕙羽

中國市場 2021年4期

關(guān)鍵詞:信用評級

[摘 要]21世紀(jì)以來,我國債券市場得到了較為充足和迅速的發(fā)展,信用評級也隨之迅速發(fā)展并不斷完善。公正有效的信用評級能夠通過對債券風(fēng)險進(jìn)行評價,輔助投資者對債券市場的投資方向做出決策,是資本市場中重要的監(jiān)管方角色。不過,相比于國外成熟的信用評級行業(yè),我國仍有很大的發(fā)展空間,評級方式也或多或少存在著生搬硬套的問題。文章通過回顧國內(nèi)學(xué)者對信用評級行業(yè)的研究,基于定量分析對我國信用評級市場的現(xiàn)狀進(jìn)行了總結(jié),并利用2018年上半年發(fā)行的企業(yè)債數(shù)據(jù),采用“真實利息成本(TIC)”回歸模型,通過實證研究分析近幾年信用評級對企業(yè)債券發(fā)行成本的影響,并與前人的數(shù)據(jù)進(jìn)行比較。分析結(jié)果表明,債券評級對發(fā)行成本具有解釋力,并且與前人的研究相比,這種解釋力是不斷上升的。

[關(guān)鍵詞]信用評級;債券市場;收益率;發(fā)行成本

[DOI]10.13939/j.cnki.zgsc.2021.04.009

1 選題背景與意義

信用評級行業(yè)是伴隨債券市場發(fā)展而出現(xiàn)的產(chǎn)業(yè),主要目的是解決市場中信息的不對稱性。隨著我國債券市場近年快速發(fā)展,債券信用評級作為重要的輔助方也扮演著越來越重要的角色。然而當(dāng)前該行業(yè)在我國仍處于發(fā)展階段,評級系統(tǒng)尚待完善,業(yè)內(nèi)評級標(biāo)準(zhǔn)仍不統(tǒng)一。

對于信用評級,有兩種不同的看法。一種觀點認(rèn)為,信用評級行業(yè)內(nèi)技術(shù)水平待改進(jìn),從業(yè)人員職業(yè)素質(zhì)待提高,評級標(biāo)準(zhǔn)仍具有某種模糊性,因此評級結(jié)果無法準(zhǔn)確地反映債券的實際風(fēng)險。另一種觀點認(rèn)為,我國信用評級經(jīng)過改革開放后幾十年的發(fā)展,已經(jīng)可以對發(fā)行成本起到一個參考作用,能夠在債券市場中發(fā)揮一定的作用。目前就信用評級與債券發(fā)行成本的關(guān)系而言,許多研究仍基于十幾年前的數(shù)據(jù),信用評級的最新現(xiàn)狀如何有待進(jìn)一步的考察。

文章嘗試通過實證研究分析,基于已有的較為準(zhǔn)確的數(shù)據(jù)和完善的數(shù)理模型,對信用評級的結(jié)果與債券發(fā)行成本的相關(guān)性進(jìn)行探索。

2 關(guān)于中國信用評級的研究

根據(jù)金克茂(2012)[1]對目前我國信用評級業(yè)的研究,目前國內(nèi)評級公司主要使用主觀判斷分析法和財務(wù)比率評分法,輔之以主體信用等級和債券自身信用特征兩方面的因素。與較為科學(xué)的評級系統(tǒng)相對的是較小的需要評級的債券存量,截至2011年,該部分僅占債券市場的1/5。

具體到信用評級與債券發(fā)行成本而言,何平和金夢(2010)[2]基于前人的研究,根據(jù)中國的實際情況進(jìn)行變量篩選擇,建立了符合中國發(fā)展情況的“真實利息成本(TIC)”回歸模型,研究了信用評級對債券市場的解釋力。該研究認(rèn)為,債券評級和主體評級都對發(fā)行成本具有解釋力,但前者對發(fā)行成本的影響力更大。與該研究結(jié)論相反,寇宗來(2015)[3]基于理論分析和計量判據(jù),將各地區(qū)評級機構(gòu)的競爭程度作為自變量進(jìn)行了回歸,得到了一個不同的結(jié)論:信用評級對債券發(fā)行成本的經(jīng)濟效應(yīng)明顯降低,表明國內(nèi)的信用評級行業(yè)并沒有較高的市場認(rèn)可度。

3 我國信用評級市場的基本情況

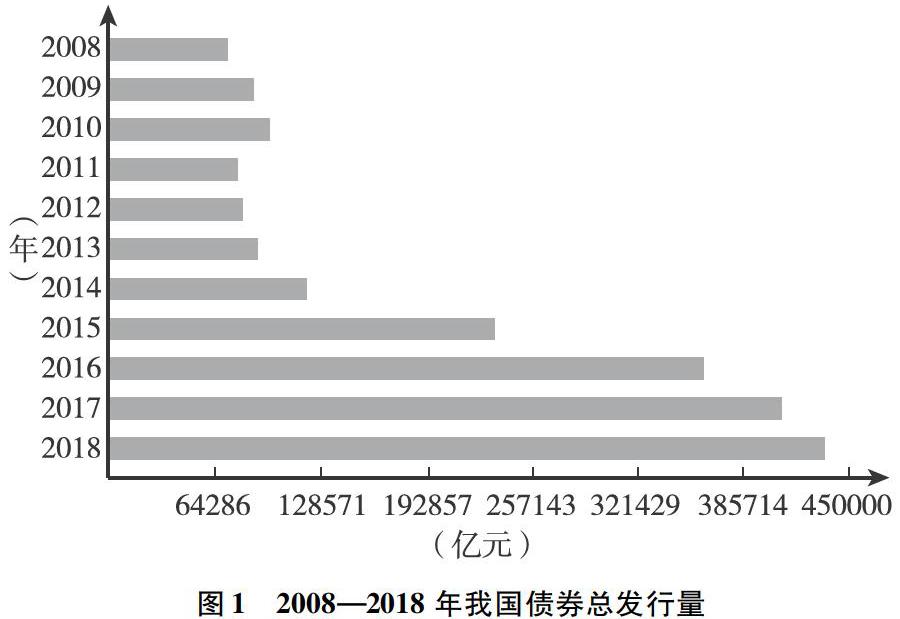

我國的債券市場在經(jīng)歷了初期的迅猛發(fā)展后,在2010年開始有所下滑。低迷了五年左右,在2014年開始再度快速發(fā)展,并在2016迎來了增長速度的最高峰。

就信用評級行業(yè)而言,相比于2017年,我國以往的帶有壟斷性特征的市場局面被逐漸打破,市場份額趨于同質(zhì)化,市場資源配置效率提高。同時,信用評級行業(yè)的競爭更為激烈,部分信用評級行業(yè)由于失職失信、專業(yè)度較低等問題而排名墊底,逐漸低迷。不過,幾家老牌具有一定規(guī)模的評級機構(gòu)仍然占有較多市場份額,但這種傳統(tǒng)優(yōu)勢在逐漸減弱。

4 信用評級對債券發(fā)行成本的探索

4.1 理論研究思路與模型基礎(chǔ)

為了能夠反映信用評級對債券市場的影響,并與前人的研究進(jìn)行對比,增強研究的連貫性,因此建立模型,通過信用評級對債券成本的影響進(jìn)行探索。文章實證主要利用TIC模型,以實際發(fā)行成本作為被解釋變量。TIC模型的計算公式如下:

式中,BP代表發(fā)行人融資量,Ci代表發(fā)行第i期支付的利息,F(xiàn)i代表到期償還本金,TIC代表等價與發(fā)行利率。考慮到中國債券市場以票面價格發(fā)行企業(yè)債和公司債的實際情況,因此采用票面利率。自變量是債券信用評級,本應(yīng)按照信用評級劃分作為依據(jù),但國內(nèi)債券評級普遍走高,發(fā)行債券評級一般都在AA以上,因此在研究分析中根據(jù)AA+的情況將其分成三部分:獲得AAA評級證明債券的信用風(fēng)險極低,可以降低其發(fā)行成本,債項評級以BR(AAA)表示;債項評級獲得AA+,表示該債券的信用風(fēng)險較低,用BR(AA+)來表示,將這兩個評級變量設(shè)置為虛擬變量。如果評級在AA+以下,則作為省略項目處理。該處為0。

關(guān)于變量的選取,文章在何平和金夢、吳海峰的相關(guān)研究的基礎(chǔ)上,考慮到實際過程中變量選取、清洗和準(zhǔn)確性的問題,選取變量如下:

發(fā)行規(guī)模SIZE,用于體現(xiàn)債券的流動性;債券期限MAT,封閉期限會影響債券的流動性。為了消除誤差,這兩個變量都取對數(shù);發(fā)行日市場指數(shù)INX。考慮到發(fā)行價格會受到當(dāng)日市場情況的影響,因此引入該指數(shù)消除影響。理論上說,指數(shù)值越高表明在當(dāng)天發(fā)行市場利率水平越低,發(fā)行的成本也相對較低。

因此構(gòu)建出如下線性回歸模型:

4.2 數(shù)據(jù)來源

文章樣本數(shù)據(jù)來自銳思金融研究數(shù)據(jù)庫公布的2018年1月1日至2018年6月31日期間發(fā)行的一般企業(yè)債。

為了保證數(shù)據(jù)的統(tǒng)一性,樣本的選取應(yīng)當(dāng)滿足以下條件:

(1)債券評級信息無任何缺失。

(2)考慮到浮動利率債券可能會不利于計算真實利息成本,因此只列入固定利率債券。

4.3 實證分析

采用SPSS 25進(jìn)行數(shù)據(jù)分析和回歸,進(jìn)行多元線性回歸之后,得到的隨機誤差符合正態(tài)分布,多元線性回歸有效。

從殘差的結(jié)果來看,殘差大體上符合正態(tài)分布,滿足進(jìn)行多元線性回歸的前提條件。

根據(jù)R2結(jié)果來看,數(shù)據(jù)的擬合程度較好,擬合優(yōu)度近似達(dá)到0.5,效應(yīng)比較強。根據(jù)調(diào)整后的R2值來說,自變量可以解釋因變量43.5%的變化。

由表3可知,債券規(guī)模與發(fā)行成本的相關(guān)系數(shù)為-0.571, 錯誤概率為0,表明結(jié)果非常顯著。發(fā)行規(guī)模越大的債券其流動性越強,投資者更容易接受較低的收益率,因此發(fā)行規(guī)模與發(fā)行成本呈現(xiàn)負(fù)相關(guān)關(guān)系。

從其他幾個變量的結(jié)果來看,兩項債券評級的相關(guān)系數(shù)分別為-0.844和-0.324,其錯誤概率均接近或等于0,結(jié)果非常顯著。債券的評級對發(fā)行成本具有比較強的解釋力,呈現(xiàn)顯著負(fù)相關(guān)的關(guān)系。

從債券的期限結(jié)構(gòu)上說,T統(tǒng)計量為-1.797,在5%的水平下不太顯著,這與吳海峰[4]的研究有所不同。除去樣本的差異,以往關(guān)于債券期限結(jié)構(gòu)的研究中存在另一種解釋。何平、金夢的研究認(rèn)為,兩者關(guān)系不顯著可能是因為債券評級時參考了發(fā)行期限的有關(guān)信息,將其作為債券本身的特點納入評級的范圍。

就債券市場指數(shù)而言,T統(tǒng)計量在5%的水平下不顯著。該結(jié)論與前人的研究不一致。何平、金夢的研究中,針對2007年的數(shù)據(jù),債券市場指數(shù)的T值為10.07;在吳海峰的研究中,針對2014年、2015年的數(shù)據(jù),債券市場指數(shù)的T值已經(jīng)降為0.863。縱向來看,債券市場指數(shù)與債券發(fā)行成本之間的關(guān)系越來越弱,到了2018年兩者之間相關(guān)性不顯著也是有可能的。隨著經(jīng)濟穩(wěn)步發(fā)展,債券市場逐漸成熟,債券市場的波動幅度不大。另外,21世紀(jì)初期快速發(fā)展的階段已經(jīng)過去,在經(jīng)濟平臺期的背景下,債券市場更加趨于平穩(wěn)。因此,債券市場指數(shù)波動比較小,企業(yè)的發(fā)行成本與其聯(lián)系就減弱,更大程度上受到信用評級等因素的影響。

4.4 小結(jié)

通過對2018年1月至2018年6月間發(fā)行的170只企業(yè)債進(jìn)行實證分析,發(fā)現(xiàn)信用評級對債券的發(fā)行成本有顯著的影響。較高的信用評級能夠有效地降低債券的發(fā)行成本,說明我國的信用評級對債券市場具有一定的解釋力。

與前人的研究相比,債券市場指數(shù)與發(fā)行成本之間的關(guān)系非常不顯著,推測這主要是我國經(jīng)濟發(fā)展更為平穩(wěn)引起的。

5 結(jié)論

由實證結(jié)果可以看出,信用評級對發(fā)行成本具有顯著的解釋力,這說明了投資方在進(jìn)行投資決策時,會對債券本身以及發(fā)行人的信用評級進(jìn)行關(guān)注,以消除信息不對稱帶來的影響。信用評級高的企業(yè),說明其違約風(fēng)險越低,相對而言為了滿足市場需求,發(fā)放規(guī)模也比較大,可以適當(dāng)?shù)亟档桶l(fā)行成本。反之,較低的評級會使得債券的投資方不足,只能提高其發(fā)行成本來吸引具有風(fēng)險偏好的投資者進(jìn)行購買。就文中其他變量而言,債券發(fā)行規(guī)模對債券的發(fā)行成本也有顯著的解釋力,并且這種解釋力多年來一直非常顯著,相比之下債券市場指數(shù)則因債券市場的發(fā)展而出現(xiàn)一定的波動率,在近年來對債券發(fā)行成本的影響已經(jīng)非常弱。

隨著國內(nèi)金融市場不斷發(fā)展完善,相關(guān)業(yè)務(wù)的不斷成熟,債券市場也越來越發(fā)揮著重要的作用。盡管就信用評級行業(yè)而言,我國該領(lǐng)域的發(fā)展相較于發(fā)達(dá)國家仍然需要很長時間,但是近幾年的數(shù)據(jù)表明,信用評級在金融市場中影響力越來越大。不過,由于我國債券市場體量較大,監(jiān)管部門管理難度也相對提高。市場上各類信息良莠不齊,投資者想要獲取正確信息需要付出較高的成本。在這種背景下,信用評級機構(gòu)需要更嚴(yán)格要求自身,正確對待債券市場對信用評級的更高要求,促進(jìn)整個行業(yè)的良性循環(huán)。

參考文獻(xiàn):

[1]金克茂.我國信用評級業(yè)的發(fā)展?fàn)顩r研究[D].成都:西南財經(jīng)大學(xué),2012.

[2]何平,金夢.信用評級在中國債券市場的影響力[J].金融研究,2010(4):15-28.

[3]寇宗來,盤宇章,劉學(xué)悅.中國的信用評級真的影響發(fā)債成本嗎?[J].金融研究,2015(10):81-98.

[4]吳海峰.信用評級對中國債券發(fā)行成本的影響分析[D].廣州:廣東外語外貿(mào)大學(xué),2017.

[作者簡介]吳蕙羽(2001—),女,廣東廣州人,中國社會科學(xué)院大學(xué)政法學(xué)院。

猜你喜歡

山東工業(yè)技術(shù)(2016年24期)2017-01-12 22:02:45

現(xiàn)代商貿(mào)工業(yè)(2016年11期)2016-12-26 17:42:18

現(xiàn)代企業(yè)文化·理論版(2016年19期)2016-12-21 08:17:09

價值工程(2016年32期)2016-12-20 20:07:35

時代金融(2016年29期)2016-12-05 13:54:11

現(xiàn)代經(jīng)濟信息(2016年21期)2016-10-25 06:21:22

中國市場(2016年33期)2016-10-18 12:30:28

商(2016年17期)2016-06-06 08:10:49

商(2016年7期)2016-04-20 01:29:53

商(2016年8期)2016-04-08 10:31:04