基于層次分析法的信貸風險評估模型

2021-09-09 18:17:55孫亦旸王鑫禹劉叢岳

中國集體經濟 2021年27期

關鍵詞:層次分析法

孫亦旸 王鑫禹 劉叢岳

摘要:文章求解最優信貸策略,可轉化為建立層次分析模型求最優解問題,問題一,對數據處理后,將不合格企業剔除。據四個分類標準得出最佳的貸款策略。問題二,將數據處理之后,剔除不具有還款能力的企業,根據新認定標準,得出貸款方案。針對問題三,在問題二的基礎上引入突發因素對企業的影響,引入短期困難指數,判斷突發因素對企業的影響,加入判斷標準分并求解貸款策略,通過檢驗,三個模型一致性好。

關鍵詞:中小微企業;信貸策略;大數據處理;層次分析法

一、問題背景

中小企業是我國國民經濟和社會發展的生力軍,是建設現代化經濟體系、推動經濟實現高質量發展的重要基礎。

實際生活中,中小企業融資存在融資難、融資貴、融資周期長等問題,制約了中小企業的發展。由于中小微企業規模相對較小,也缺少抵押資產,因此銀行通常是依據信貸政策、企業的交易票據信息和上下游企業的影響力等整理出相關數據,來反應公司實力,向實力較強、供求關系較穩定的企業提供貸款,并可以對信譽高、信貸風險小的企業給予一定程度的利率優惠。由于中小微企業存在資源不對稱,抵質押擔保不足等問題,銀行需首先根據中小微企業的實力、信譽等,分析其交易額,對其信貸風險做出評估,并依據信貸風險等因素來確定是否放貸及貸款額度、利率和期限等信貸策略。

本文結合123家企業的信貸風險進行量化分析,綜合信貸風險以及銀行利率等給出該銀行在年度信貸總額固定時對這些企業的信貸策略。

二、問題分析

由于所給數據量大、數據紛雜,許多數據無法量化,因此本文首先利用Excel 進行數據的篩選與量化處理,首先篩選出滿足中小微企業認定標準的企業,之后再次篩選出滿足銀行借貸的企業,并量化部分指標,通過層次分析法,確定不同評價指標,對最優的借貸策略進行求解。

本文數據為近5年123家企業的信譽評級、違約情況、交易金額等。通過分析題干,確立企業實力、供求關系、信譽高低以及信貸風險四個評價指標。企業實力受企業五年內的平均收益情況的影響;供求關系的穩定性會受到企業在五年內的購買金額與銷售金額的發展趨勢,以及作廢發票數占比的影響等,最終列出四個評價指標中的8個影響因素。

由于有部分影響因素過多且有些次要因素的影響并不大,因此本文采用層次分析法進行分析,建立模型確立評價指標。對模型再進行一致性比率檢驗,檢驗效果良好即說明本模型具有可靠性,各層次權重有良好參考價值。確立評價指標后,建立評價體系。

三、問題求解

(一)數據預處理

首先確立中小微企業認定標準,本文將年營業收入≤20000(萬元)的企業定為中小微企業,對附件一和附件二中的企業進行篩選,篩選出符合中小微企業認定標準的企業。

定義moneys1為某企業問題一123家企業的銷項金額,若某企業的

moneys1≤20000(萬元)

則該企業為中小微企業,否則直接剔除。

再對我國的稅收制度進行分析。負數發票指在為交易活動開具發票后,企業已入賬記稅,之后購方因故發生退貨并退款,此時,需開具的負數發票。我國企業繳稅期限一般為一季度,當某企業在某一個季度內開具了負數發票,并且在這個季度內收回退款,則此季度內相應的發票數額能夠互相抵消。而當此季度內某企業開具了負數發票,但沒能在本季度內收回退款,而在之后的季度內收回了退款,則兩個季度之間發票數額同樣可以抵消。

由于數據量龐大,導致某企業在某一個季度內開具負數發票,而未能在本季度繳稅前收回退款的情況過多,甚至有大量隔年收回退款或者超過兩個季度內仍未能收回退款的情況。若以季度為單位進行計算,則計算結果無法很好地反應某企業發展態勢,因此本文將以年為單位進行計算。

(二)模型建立與求解

1. 評價指標及影響因素的確定

首先確定評價指標。商業銀行信貸是中小企業融資的主要資金來源,但由于中小微企業存在信息不對稱、抵質押擔保不足、違約率高等問題,銀行對中小微企業進行放貸時,需要對中小微企業進行綜合考量。在數據預處理階段,已經對中小微企業進行了篩選,因此以下評價指標中未再次考慮企業規模的影響。

銀行對企業進行放貸時,主要從考慮企業實力、市場供求關系,信用狀況三個因素,因此結合附件一中給出的信譽評級,將這四個因素定為影響銀行放貸政策的四個評價指標

接下來確定四個評價指標的影響因素:

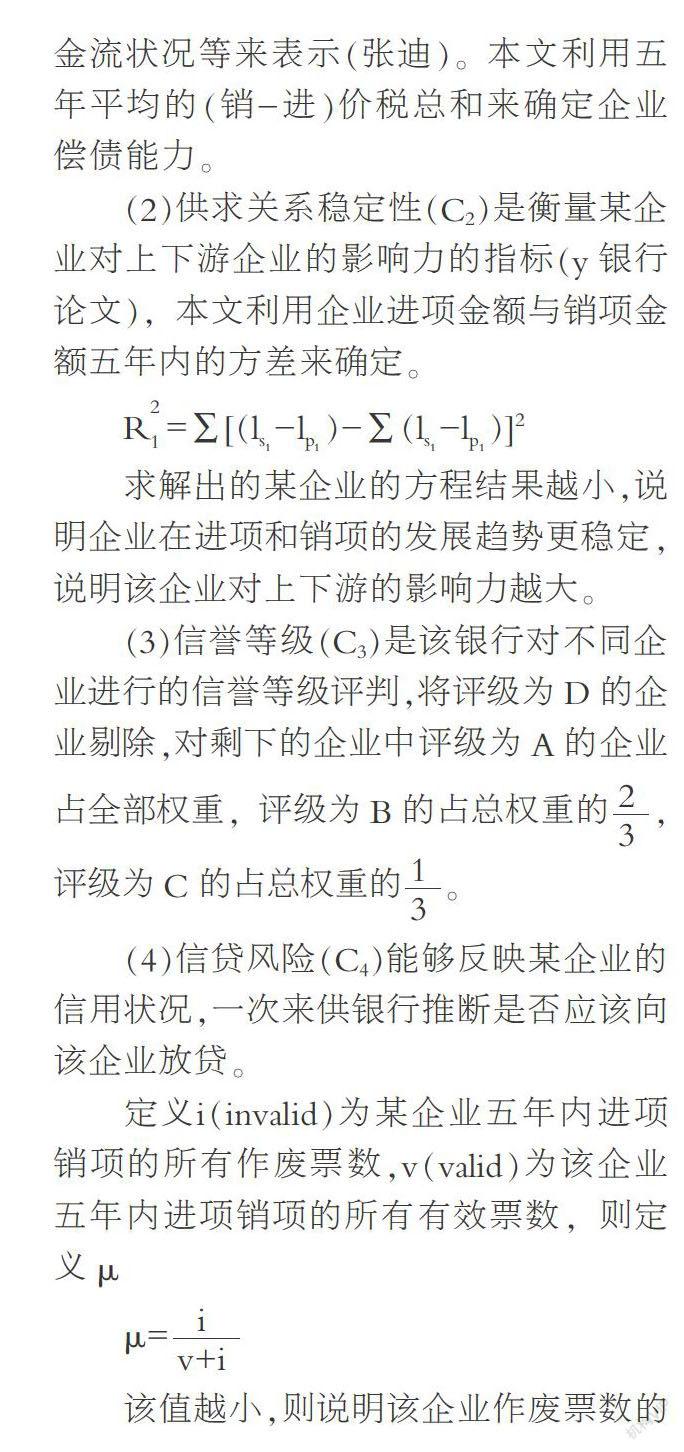

(1)企業實力(C1)是衡量企業自身經營發展情況的風險指標,主要受兩個因素決定,即財務狀況和信用狀況。財務狀況主要是指企業的償債能力,可用現金流狀況等來表示(張迪)。本文利用五年平均的(銷-進)價稅總和來確定企業償債能力。

(2)供求關系穩定性(C2)是衡量某企業對上下游企業的影響力的指標(y銀行論文),本文利用企業進項金額與銷項金額五年內的方差來確定。

R=∑[(l-l)-∑(l-l)]2

求解出的某企業的方程結果越小,說明企業在進項和銷項的發展趨勢更穩定,說明該企業對上下游的影響力越大。

(3)信譽等級(C3)是該銀行對不同企業進行的信譽等級評判,將評級為D的企業剔除,對剩下的企業中評級為A的企業占全部權重,評級為B的占總權重的,評級為C 的占總權重的。

(4)信貸風險(C4)能夠反映某企業的信用狀況,一次來供銀行推斷是否應該向該企業放貸。

定義i(invalid)為某企業五年內進項銷項的所有作廢票數,v(valid)為該企業五年內進項銷項的所有有效票數,則定義μ

μ=

該值越小,則說明該企業作廢票數的比例越少,信貸風險越小。

具體權重如表1所示。

2. 層次分析法建立評價模型

建立層次結構模型。將決策問題分解為三個層次,最上層為目標層M,即用來直接指示銀行信貸政策的各企業最終總得分;最下層為方案層,即九個影響因素,中間層為準則層,包括企業實力C1、供求關系穩定性C2、信譽等級C3、信貸風險C4(見圖1)。

在此基礎上,將銀行利率與客戶流失率與貸款金額建立線性關系,求解出令銀行利率最大,而客戶流失率最低的借貸策略,即可滿足最優借貸策略。

3. 模型求解

綜合以上,計算出最終的銀行的借貸策略以及針對于不同信譽等級的企業的利率,如表2所示。

四、結語

本文所建立模型一致性好,計算結果有參考價值,且在信貸總額變化以及引入突發因素對不同企業產生不同影響后,均可求出保證銀行利潤最大和客戶流失率最低的情況下的最優信貸策略。應用本模型對銀行放貸政策進行求解,能夠求解出可靠的最優解。

但是,本模型是基于銀行對于有過違約記錄的企業不予貸款,企業的負數發票能夠完全抵消,銀行放貸所受利率不受貸款金額變化等假設建立的。并且由于數據代表性差,計算機計算速度和運行能力的限制,本文沒有以季度為單位,而是以年為單位建立模型。計算結果存在微小誤差。

本模型對與本文假設近似的情況下,對銀行的借貸策略進行求解,能夠求解出可靠且收益率最大的借貸方案以及利率,若未來若將本文假設考慮為變量,或有更高效的設備進行計算,本題建立模型可進一步優化。

參考文獻:

[1]何代軍,曲平波.我國商業銀行支持中型企業發展的問題及對策[J].國際金融,2019(05):43-47.

[2]周永林.基于模糊綜合評判的可信度評估模型及方法研究[D].成都:電子科技大學,2016.

[3]徐震.大數據背景下中國銀行 J 分行中小企業信貸業務發展策略研究[D].鎮江:江蘇大學,2019.

[4]林森森.Y銀行小微企業信貸業務營銷策略研究[D].秦皇島:燕山大學,2019.

(作者單位:河北科技大學)

猜你喜歡

價值工程(2016年31期)2016-12-03 23:13:03

中國市場(2016年41期)2016-11-28 05:25:17

中國市場(2016年40期)2016-11-28 03:26:35

現代經濟信息(2016年25期)2016-11-24 08:26:52

中小企業管理與科技·下旬刊(2016年11期)2016-11-18 08:42:46

大學教育(2016年11期)2016-11-16 20:27:55

價值工程(2016年29期)2016-11-14 01:02:43

企業技術開發·中旬刊(2016年10期)2016-11-12 16:51:06

現代經濟信息(2016年19期)2016-10-20 20:58:28

中國市場(2016年35期)2016-10-19 02:03:21