基于數據包絡分析的服裝行業內部控制效率研究

2021-09-15 13:17:19吳其睿

中國市場 2021年26期

關鍵詞:內部控制

吳其睿

[摘 要]近年來,國內服裝行業的疲軟揭示了該行業內控的薄弱。文章運用DEA-Malmquist方法,對2011—2018年滬深兩市A股主板紡織服裝業上市公司的內控效率值進行分析,測算內控效率與企業價值的相關性,對我國服裝行業的內部控制有效性進行定量動態分析。

[關鍵詞]內部控制;效率評估;DEA數據包絡分析;Malmquist指數

[DOI]10.13939/j.cnki.zgsc.2021.26.178

1 引言

2019年以來,全球服裝業遭遇寒冬,真維斯、Forever21相繼破產,貴人鳥因債務違約停牌,拉夏貝爾斷臂求生。服裝行業萎靡的原因多元,有創新乏力、盲目擴張等,但均反映了服裝企業內控薄弱。當前研究多從內控對企業價值的影響[1]開展,對于內控有效性及效率值對企業價值的影響鮮有涉及。本文運用DEA-Malmquist指數方法,對我國服裝行業的內控效率進行定量動態分析。

2 研究對象和方法

2.1 研究對象

本文選取并篩選了2011—2018年滬深主板紡織服裝上市公司數據:剔除因借殼上市等原因變更主營業務的公司;剔除IPO發生在2018年的公司;剔除數據不完整的公司。經過篩選得到了31家樣本數據。數據來源于DIB內部控制與風險管理數據庫和國泰安數據庫。

2.2 研究方法

本文運用CCR模型,通過兩投入三產出指標計算樣本內控效率值,并檢驗其與企業價值指標的相關性。再通過Malmquist指數對選定樣本企業在近幾年來的效率變化情況進行分析[2]。

2.3 研究指標選擇

2.3.1 DEA兩投入指標

本文選取內控指數來衡量樣本內控質量。該指標整合了內控的經營、合規、資產安全和戰略,能增強本文結論的可靠性[1]。另外是公司的治理成本,有關文獻中多以管理費用率來測度治理成本。本文用管理費用率測度內控成本,衡量樣本治理水平[3-4]。

2.3.2 DEA三產出指標

阮磊(2016)通過研究得出內控與資本管理績效、企業價值顯著正相關[1]。本文選擇企業營運和盈利能力指標作為正向產出。經篩選發現樣本TAT平穩,企業的管理能力涵蓋全部可支配資產,選取TAT為一項正向產出。ROA可以用于衡量企業盈利能力,評估企業的經營績效,選定ROA為另一項正向產出。

據國泰安數據庫內控評價缺陷統計表,缺陷分為重大、重要和一般缺陷,分別賦值3、2、1,設定負向產出內控缺陷值=累計缺陷類型賦值。

3 數據處理與結果分析

本文使用樣本數據,運用CCR模型,根據兩組投入和三組產出數據,計算出內控DEA效率值,如表1所示。

3.1 總體效率分析

由表1可知,樣本平均效率值為0.442,說明該行業整體有效性低。表中效率值為1的樣本視為內控有效,占樣本總數的19.8%。樣本中,搜于特與森馬服飾效率值較高,在2015—2018年保持了高效率值,說明其保持良好內控;七匹狼和美邦服飾均于2012—2015年從行業標桿位置滑落,內控效率下降;從2018年的數據來看,拉夏貝爾的內控效率無效,其市場表現也很糟糕。

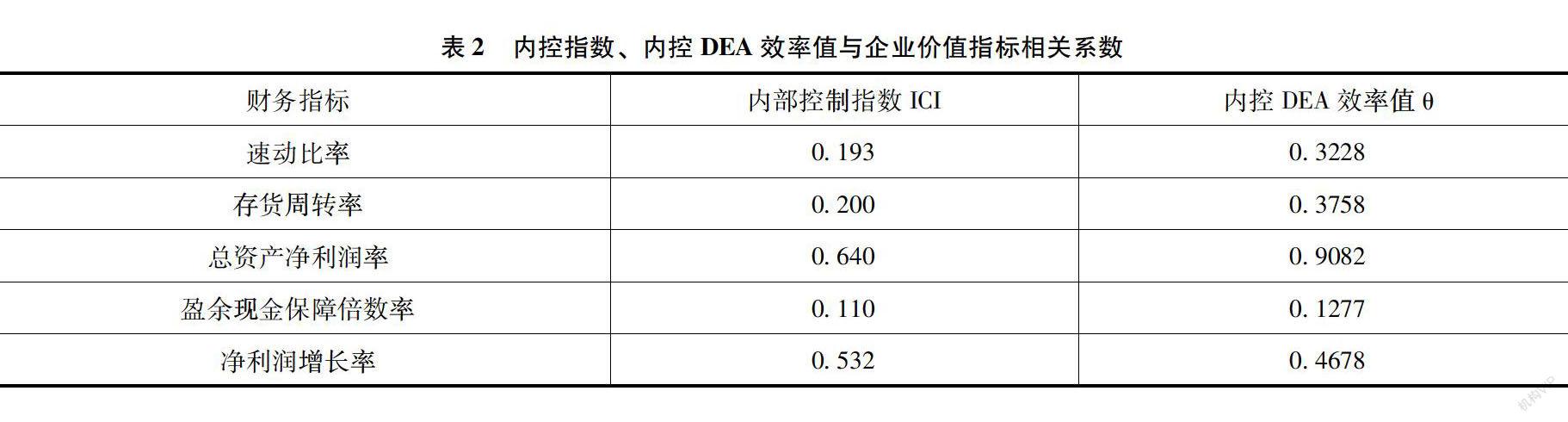

3.2 相關性分析

本文對表1中內控效率值與企業價值指標進行相關性分析。結果如表2所示,可見企業的內控效率值與企業各項指標顯著正相關,且內控DEA效率值更貼合企業價值。

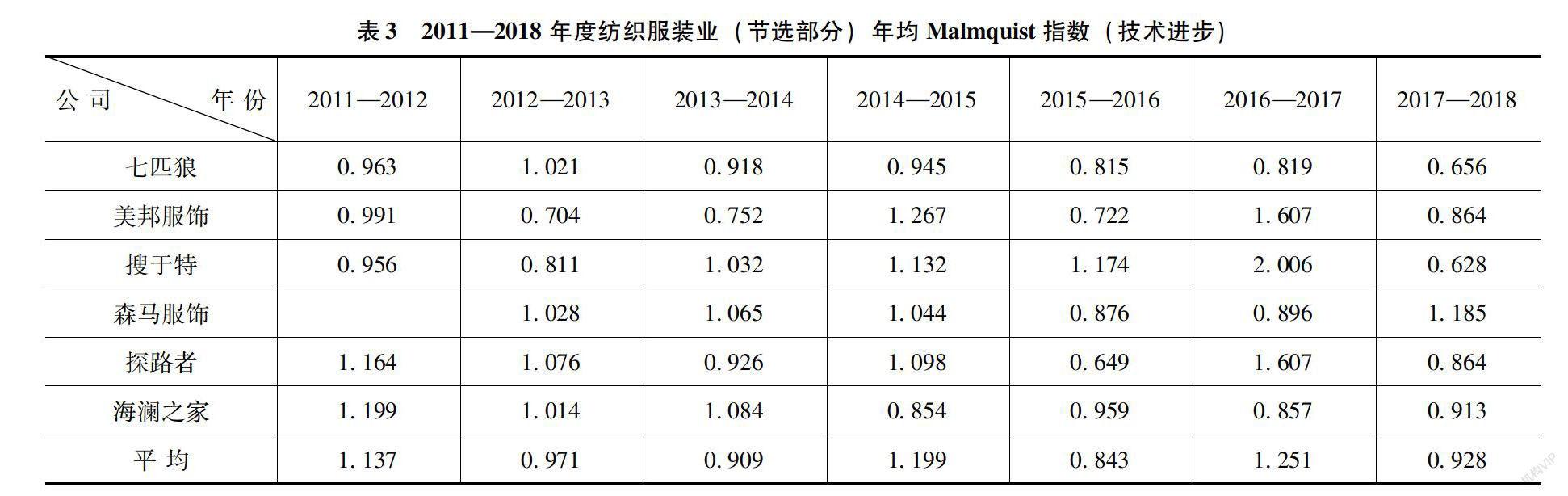

3.3 Malmquist指數分析

表3是樣本年均Malmquist指數情況,由表可見,中國服裝業全要素生產率波動上升,全要素生產率年均增長0.6%,規模效率和純技術效率年均增長1.9%和5.8%,技術進步效率年均增長-3.0%。由此可見,該行業全要素生產率的增長來源于綜合技術效率的提高。

4 結論

首先,公司業績與其內控指數顯著相關,且內控效率值更貼合公司各項財務數據,可見優化公司內控有利于改善公司業績。其次,對于樣本的Malmquist指數分析,各年度綜合效率指數逐年上升,技術進步效率逐年下降,導致全要素生產率的增長陷入停滯,說明對于服飾紡織業公司而言,技術革新的重要性不可忽視。

參考文獻:

[1]阮磊.中國上市公司內部控制的經濟后果研究[D].長春:吉林大學,2016.

[2]袁曉玲,張寶山.中國商業銀行全要素生產率的影響因素研究——基于DEA模型的Malmquist指數分析[J].數量經濟技術經濟研究,2009,26(4):93-104,116.

[3]崔婧.內部控制信息披露影響因素的實證研究[D].上海:華東理工大學,2013.

[4]徐茗麗,龐立讓,王礫,等.治理成本、市場競爭與企業生產率[J].中南財經政法大學學報,2016(2):130-139,160.

[5]馮亮.新時期下服裝零售企業的財務內控對策研究[J].中國商論,2018(28):1-2.

[6]沈江建.負產出在DEA模型中的處理——基于軟件DEAP的運用[C]//中國管理現代化研究會,2015:267-272.

[7]許平,孫玉華.非期望產出的DEA效率評價[J].經濟數學,2014,31(1):90-93.

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 15:30:24

中國市場(2016年36期)2016-10-19 04:47:17

中國市場(2016年35期)2016-10-19 02:01:14

中國市場(2016年33期)2016-10-18 13:48:00

中國市場(2016年33期)2016-10-18 13:22:56

中國市場(2016年33期)2016-10-18 13:21:30

中國市場(2016年33期)2016-10-18 13:07:30

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37