企業(yè)集團(tuán)資金業(yè)務(wù)涉稅風(fēng)險(xiǎn)分析及建議

2021-10-09 12:10:07舒丹

商訊·公司金融 2021年23期

作者簡(jiǎn)介:舒丹(1979-),女,漢族,湖南長(zhǎng)沙人。主要研究方向:企業(yè)管理專(zhuān)業(yè)財(cái)務(wù)管理方向。

摘要:本文針對(duì)企業(yè)集團(tuán)資金集中管理的現(xiàn)狀,基于企業(yè)集團(tuán)資金管理和稅務(wù)管理的實(shí)務(wù)經(jīng)驗(yàn),從一般資金業(yè)務(wù)、無(wú)償借貸業(yè)務(wù)、統(tǒng)借統(tǒng)還、有特殊利率需求的子公司借款等幾個(gè)方面對(duì)資金業(yè)務(wù)常見(jiàn)的稅務(wù)問(wèn)題進(jìn)行了系統(tǒng)的分析,提示了應(yīng)予以關(guān)注的稅務(wù)風(fēng)險(xiǎn)點(diǎn)和改善建議,以期對(duì)企業(yè)集團(tuán)的資金業(yè)務(wù)及稅務(wù)工作開(kāi)展有所裨益。

關(guān)鍵詞:資金集中管理;涉稅風(fēng)險(xiǎn);銀行借款

現(xiàn)代企業(yè)集團(tuán)為提高資金的使用效率,一般資金會(huì)采用集中管理的模式,如通過(guò)資金池統(tǒng)一歸集資金,內(nèi)部單位之間資金經(jīng)常性的往來(lái)調(diào)撥,通過(guò)委托貸款、或者內(nèi)部貸款解決部分內(nèi)部單位的資金缺口,內(nèi)部借款利率不完全與市場(chǎng)利率掛鉤等等,而這些資金集中管理業(yè)務(wù)往往給相關(guān)單位帶來(lái)了諸多稅務(wù)風(fēng)險(xiǎn),本文針對(duì)企業(yè)集團(tuán)資金業(yè)務(wù)存在的涉稅風(fēng)險(xiǎn)進(jìn)行了深入分析,并從稅務(wù)角度提出了關(guān)注要點(diǎn)及合理建議。

一、一般資金業(yè)務(wù)涉稅分析

(一)涉稅風(fēng)險(xiǎn)點(diǎn)

1、集團(tuán)資金池業(yè)務(wù)中產(chǎn)生的利息收入未作為貸款服務(wù)收入開(kāi)票繳納增值稅,同時(shí),利息費(fèi)用支出方存在企業(yè)所得稅稅前扣除憑證欠缺的風(fēng)險(xiǎn);

2、集團(tuán)購(gòu)買(mǎi)理財(cái)產(chǎn)品時(shí),未區(qū)分其持有期間取得的收益是否為保本收益,保本收益屬于增值稅應(yīng)稅范圍,非保本收益則不屬于增值稅應(yīng)稅范圍;

3、銀行相關(guān)利息支出等費(fèi)用(包括手續(xù)費(fèi)等)未全部取得銀行開(kāi)具的增值稅發(fā)票;

4、集團(tuán)內(nèi)的部分子公司在申報(bào)企業(yè)所得稅時(shí),按當(dāng)年度基準(zhǔn)利率計(jì)算關(guān)聯(lián)方之間的稅收利息,存在多調(diào)增應(yīng)納稅所得額,多繳企業(yè)所得稅的情況;

5、關(guān)注企業(yè)的借款業(yè)務(wù)是否簽訂合同或協(xié)議,且相關(guān)合同或協(xié)議是否屬于印花稅的征收范圍,是否存在漏繳印花稅的稅務(wù)風(fēng)險(xiǎn);

6、關(guān)注企業(yè)是否存在股東長(zhǎng)期從企業(yè)借出資金自用,超過(guò)納稅年度未歸還的情況,是否存在未按規(guī)定繳納個(gè)人所得稅的稅務(wù)風(fēng)險(xiǎn);

7、關(guān)注企業(yè)是否存在企業(yè)股東為企業(yè)提供借款的情況,是否存在未按規(guī)定進(jìn)行稅前扣除的稅務(wù)風(fēng)險(xiǎn)。

(二)相關(guān)建議

1、根據(jù)稅法規(guī)定,貸款服務(wù)是指將資金貸與他人使用而取得利息收入的業(yè)務(wù)活動(dòng),各種占用、拆借資金取得的收入,按照貸款服務(wù)繳納增值稅。集團(tuán)資金池業(yè)務(wù)中利息收取方發(fā)生將資金貸與他人使用而取得利息收入的,應(yīng)按貸款服務(wù)開(kāi)具增值稅普通發(fā)票、繳納增值稅;

2、應(yīng)區(qū)分判斷購(gòu)買(mǎi)理財(cái)產(chǎn)品取得收益的性質(zhì),若屬于理財(cái)產(chǎn)品持有期間(含到期)取得的保本收益,即合同中明確承諾到期本金可全部收回的投資收益,則為增值稅應(yīng)稅項(xiàng)目,應(yīng)按貸款服務(wù)開(kāi)具增值稅普通發(fā)票、繳納增值稅,非保本收益則不屬于增值稅應(yīng)稅范圍;

3、銀行借款利息支出及銀行手續(xù)費(fèi)等屬于增值稅應(yīng)稅項(xiàng)目,應(yīng)取得銀行開(kāi)具的增值稅發(fā)票作為稅前扣除憑證,考慮到財(cái)務(wù)費(fèi)用支出的頻繁性,可與銀行協(xié)商按每月或每季度匯總開(kāi)具發(fā)票,同時(shí)做好已開(kāi)票和未開(kāi)票明細(xì)清單;

4、稅法規(guī)定的金融企業(yè)同期同類(lèi)貸款利率包括在簽訂該借款合同時(shí)本省任何一家金融企業(yè)提供同期同類(lèi)貸款利率情況,即可按高于基準(zhǔn)利率的當(dāng)年金融企業(yè)同期同類(lèi)貸款利率計(jì)算稅收利息,在進(jìn)行企業(yè)所得稅匯算清繳時(shí)應(yīng)注意查找是否有符合條件的金融機(jī)構(gòu)利率,而非簡(jiǎn)單地使用當(dāng)年度基準(zhǔn)利率作為內(nèi)部關(guān)聯(lián)方借貸稅前可列支利息的計(jì)算依據(jù);

5、企業(yè)發(fā)生借款業(yè)務(wù)應(yīng)簽訂相關(guān)合同或協(xié)議,其中,企業(yè)向金融企業(yè)融資簽訂的借款合同或協(xié)議,應(yīng)按照合同載明的借款金額的萬(wàn)分之零點(diǎn)五申報(bào)繳納印花稅;企業(yè)與自然人和關(guān)聯(lián)單位之間的借款合同,不屬于銀行及其他金融組織的借款人之間的合同,不屬于印花稅征收范圍,無(wú)需繳納印花稅;

6、納稅年度內(nèi)個(gè)人投資者從其投資的企業(yè)(個(gè)人獨(dú)資企業(yè)、合伙企業(yè)除外)借款,在該納稅年度終了后既不歸還、又未用于企業(yè)生產(chǎn)經(jīng)營(yíng)的,其未歸還的借款視為企業(yè)對(duì)個(gè)人投資者的紅利分配,應(yīng)按“利息、股息、紅利所得”項(xiàng)目計(jì)征個(gè)人所得稅;

7、若為企業(yè)提供借款的自然人屬于企業(yè)股東,則借貸雙方屬于關(guān)聯(lián)方,應(yīng)遵循關(guān)聯(lián)方之間利息支出稅前扣除的相關(guān)規(guī)定,即應(yīng)注意利息支出是否超過(guò)其從該股東接受的債權(quán)性投資與權(quán)益性投資的比例標(biāo)準(zhǔn)計(jì)算的利息支出,超過(guò)部分應(yīng)作納稅調(diào)增。

二、無(wú)償借貸業(yè)務(wù)涉稅分析

目前很多企業(yè)集團(tuán)內(nèi)部單位存在免息借貸的情況,但尚未進(jìn)行企業(yè)集團(tuán)登記,嚴(yán)格來(lái)說(shuō),不符合無(wú)償借貸免征增值稅的政策條件。

(一)要點(diǎn)提示

1、集團(tuán)應(yīng)進(jìn)行企業(yè)集團(tuán)登記認(rèn)定,自2018年9月1日起《企業(yè)集團(tuán)登記證》取消后,應(yīng)通過(guò)國(guó)家企業(yè)信用信息公示系統(tǒng)向社會(huì)公示企業(yè)集團(tuán)名稱(chēng)及集團(tuán)成員信息,方可認(rèn)定為企業(yè)集團(tuán);

2、建立臺(tái)賬確定免征期間,包括無(wú)償借貸行為發(fā)生在2019年2月1日至2020年12月31日、無(wú)償借貸行為發(fā)生在該期間之前但尚未歸還的,均可在2019年2月1日至2020年12月31日可享受免征政策。

(二)風(fēng)險(xiǎn)提示

1、根據(jù)稅法規(guī)定,關(guān)聯(lián)企業(yè)之間的業(yè)務(wù)往來(lái)應(yīng)遵循獨(dú)立交易原則,但企業(yè)集團(tuán)內(nèi)單位之間無(wú)償提供資金借貸,不符合獨(dú)立交易原則,稅務(wù)機(jī)關(guān)有權(quán)按照合理方法調(diào)整;

2、根據(jù)《國(guó)家稅務(wù)總局關(guān)于印發(fā)〈特別納稅調(diào)整實(shí)施辦法(試行)〉的通知》(國(guó)稅發(fā)[2009]2號(hào))規(guī)定,實(shí)際稅負(fù)相同的境內(nèi)關(guān)聯(lián)方之間的交易,只要該交易沒(méi)有直接或間接導(dǎo)致國(guó)家總體稅收的減少,原則上不作轉(zhuǎn)讓定價(jià)調(diào)整。因此企業(yè)集團(tuán)內(nèi)單位之間無(wú)償提供資金借貸行為,是否會(huì)被稅務(wù)機(jī)關(guān)做納稅調(diào)整,還需考慮雙方的實(shí)際稅負(fù)。

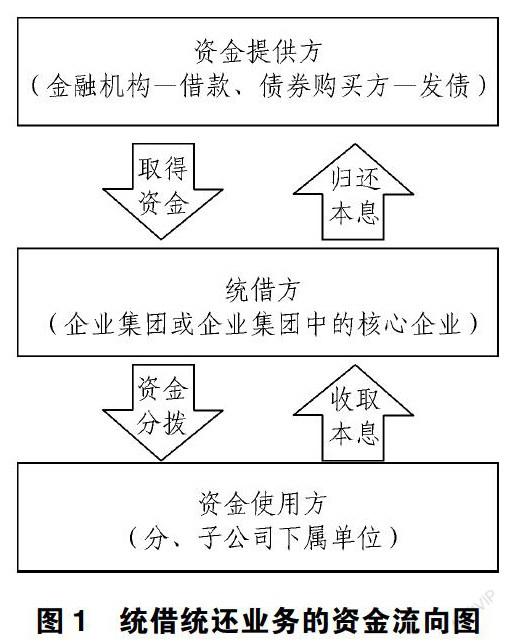

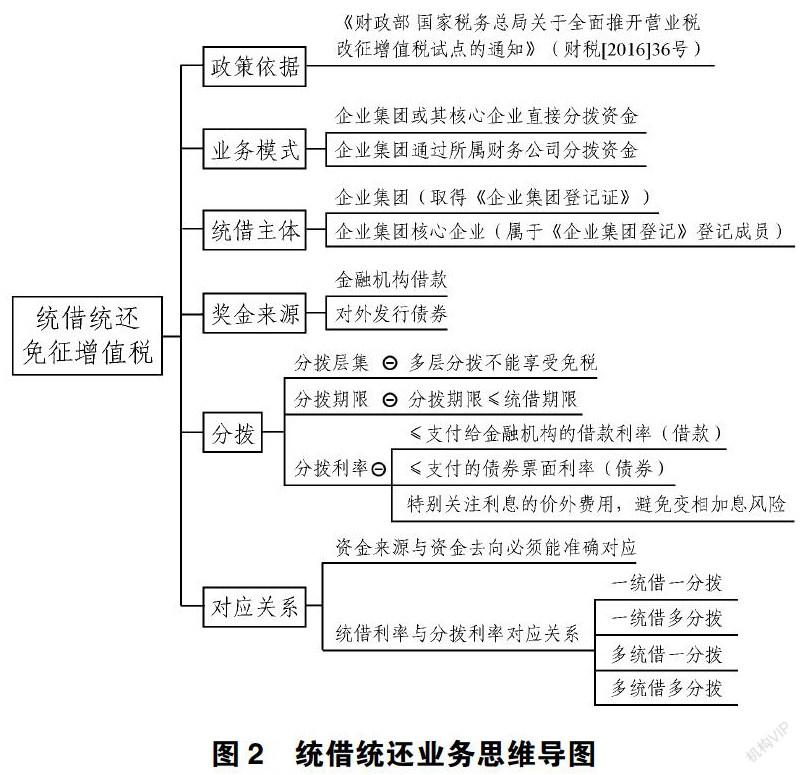

三、統(tǒng)借統(tǒng)還業(yè)務(wù)涉稅分析

若企業(yè)集團(tuán)開(kāi)展統(tǒng)借統(tǒng)還業(yè)務(wù),即集團(tuán)向金融機(jī)構(gòu)借款或?qū)ν獍l(fā)行債券取得資金后,將所借資金分撥給下屬單位,并向下屬單位收取用于歸還金融機(jī)構(gòu)或債券購(gòu)買(mǎi)方本息的業(yè)務(wù),集團(tuán)向下屬單位收取的利息,可免征增值稅。

猜你喜歡

會(huì)計(jì)之友(2025年16期)2025-08-02 00:00:00

現(xiàn)代經(jīng)濟(jì)信息(2019年11期)2019-08-06 04:41:12

會(huì)計(jì)之友(2019年2期)2019-03-06 12:53:16

財(cái)會(huì)學(xué)習(xí)(2016年23期)2017-01-07 18:02:05

現(xiàn)代經(jīng)濟(jì)信息(2016年27期)2016-12-16 22:36:52

中國(guó)市場(chǎng)(2016年40期)2016-11-28 03:48:40

財(cái)經(jīng)界·學(xué)術(shù)版(2016年19期)2016-11-16 13:12:30

商(2016年23期)2016-07-23 09:26:33

商(2016年3期)2016-03-11 11:57:55

會(huì)計(jì)之友(2014年23期)2014-08-26 01:17:27