碳市場、內部控制和碳信息質量

2022-01-08 09:33:19談多嬌王丹周家齊

會計之友 2022年2期

關鍵詞:內部控制

談多嬌 王丹 周家齊

【摘 要】 為實現碳達峰、碳中和的生態發展目標,中國積極發揮市場機制在生態環境保護中的作用,運用經濟政策推進結構調整,改善生態環境,2021年7月16日中國開啟了以發電行業為首批交易主體的全國統一碳排放權交易市場上線交易。文章以中國A股電力企業為樣本,研究參與碳市場及內部控制效率對碳信息質量的影響。研究結果顯示,參與碳市場能提高企業碳信息披露質量;進一步以內部控制效率作為調節變量發現,內部控制效率在參與碳市場和碳信息質量之間起正向調節作用。研究結論可以為全國統一碳交易市場提供實踐、政策和研究等方面的參考與借鑒。

【關鍵詞】 碳排放權; 全國統一碳市場; 內部控制; 碳信息質量

【中圖分類號】 F234.3;F273? 【文獻標識碼】 A? 【文章編號】 1004-5937(2022)02-0065-05

一、引言

碳排放權交易市場(下文簡稱碳市場)作為一種有效解決碳排放外部性問題的機制,成為世界多個國家和地區實現減排目標的重要政策工具。2013年起,中國在北京、天津、上海、重慶、湖北、廣東等地開展碳排放權交易試點。2017年,正式啟動全國統一碳市場建設。2020年9月中國在聯合國大會上宣布,力爭于2030年前二氧化碳排放達到峰值、2060年前實現碳中和的目標(簡稱“30-60目標”)①。2021年7月16日9時30分,全國統一碳排放權交易市場正式啟動上線交易。作為碳排放主體的企業需要不斷提高碳排放信息披露的質量(下文簡稱碳信息質量),以滿足政府、投資者、監管機構和社會公眾等不同利益相關者對環境信息的需求,同時在環境保護方面獲得利益相關者的認可和支持。

電力對整個國民經濟發展起著十分重要的基礎支撐作用,但也是中國經濟發展中污染最嚴重、碳排放量最高的行業。有數據表明,中國電力行業的碳排放總量超過其他任何一個國家的碳市場總體規模②。為此,2017年12月發改委明確以發電行業為突破口,建設和啟動全國碳排放權交易體系(CN-ETS);2020年12月,生態環境部制定了以發電行業為代表的《2019—2020年全國碳排放權交易配額總量設定與分配實施方案》。此外,2021年1月1日開啟的全國統一碳市場的第一個履約周期和同年7月16日開啟上線交易都是以發電行業為首批參與主體。

本文以2013—2018年中國A股電力企業的數據為樣本,研究企業內部控制效率對碳信息質量的影響。結果顯示,參與碳市場和碳信息質量之間存在顯著正相關關系,即參與碳市場可以提高企業碳信息質量,且有效的內部控制能強化兩者之間的關聯性。在全國統一碳市場開啟的背景下,企業碳信息質量越來越成為利益相關者關注的熱點,所以本文的結論具有非常重要的現實指導意義,不僅能為監管機構制定政策和學術界研究提供參考,而且為企業管理層提供了管理思路,即通過規范碳信息披露標準來提高企業利益相關者的決策有效性。

二、理論分析與研究假設

(一)碳市場和碳信息質量

碳市場交易的原則是對碳排放權進行總量控制。交易市場建設初期,為鼓勵企業積極參與碳市場,碳排放權配額一般是以政府免費發放為主。如果一定時間內碳排放量超過政府核定發放的免費配額,企業必須在碳市場上買入不足部分的碳配額或CCER③用于履約。購買方買入不足的碳排放權配額或CCER會降低企業利潤,銷售方賣出多余的碳排放權配額將獲得收益。為此,企業會主動采取節能減排措施,避免因超額排放而購買配額,增加經營成本,影響財務狀況和經營成果。因此,企業涉碳信息會影響利益相關者的決策。

根據利益相關者理論和合規性理論,在碳市場交易機制下,參與碳市場的企業要詳細披露本企業一定時期內的涉碳信息,提高其碳排放和碳績效等信息披露質量,為利益相關者提供更高質量的信息,贏得利益相關者的信賴和尊重,從而獲得更多的社會信任,促進企業發展壯大[ 1 ],這在以發電行業為代表的重污染企業中更為顯著。具體表現為:企業基于碳市場交易規則,提高碳信息披露質量,增強利益相關者的決策有用性[ 2 ]。也就是說,碳市場通過要求企業提供社會責任報告等形式來提高碳信息質量。基于以上分析,本文提出假設1。

假設1:參與碳市場有助于提高企業碳排放信息披露質量。

(二)內部控制效率和碳信息質量

內部控制是指受企業董事會、經理層和其他人員影響的,為提高經營效率、增強財務報告的可靠性和合規性等目標而提供的合理保證的程序。李志斌[ 3 ]發現內部控制能顯著提高環境信息披露質量,且在重污染行業(如發電企業)的正向作用更大。湯曉建[ 4 ]發現,內部控制是環境信息披露質量的調節器。李志斌和章鐵生[ 5 ]發現內部控制效率對社會責任信息質量具有顯著的正向影響。根據委托代理理論,高效的內部控制能有效預防企業對信息進行“漂綠(green wash)”,是碳信息質量的保障。可見,內部控制效率是企業社會責任信息(包括碳排放信息)質量的重要保障,企業可以通過提高內部控制效率來改善企業社會責任信息披露水平。基于此,本文提出假設2。

假設2:高效的內部控制能提高碳信息披露質量。

(三)碳市場、內部控制效率與碳信息質量

企業積極參與碳市場,加強內部控制管理,宏觀上有助于實現政府的環境監管目標,微觀上有利于實施企業的低碳發展戰略,通過外部監管和內部監督相結合來解決代理沖突。一般說來,參與碳市場的電力企業每年獲得政府根據其經營活動核算和分配的碳排放權配額,這就意味著這些企業的經營活動會受到更嚴格的政府監管,因此會有更大的壓力提高內部控制效率,以實現高質量的碳信息披露。孔慧閣和唐偉[ 6 ]采用面板回歸的方法從利益相關者角度對環境信息披露現狀及其影響因素進行研究,結果表明,就受外部因素制約的企業而言,有效的內部控制對企業碳信息質量和披露意愿的積極影響更明顯。本文以迪博指數表示公司內部控制效率[ 7 ],研究在其他控制條件相同的情況下,內部控制效率在碳市場與碳信息質量之間起到的調節作用,據此提出假設3。

假設3:在其他控制條件相同的情況下,良好的內部控制制度會增強碳市場與碳信息質量之間的正向關系,即內部控制效率越高,參與碳市場對碳信息質量的正向影響程度越高。

三、研究設計

(一)樣本選擇與數據來源

本文以我國A股電力行業上市公司為研究樣本,樣本期間為中國碳排放權交易試點最重要的期間2013—2018年。企業碳信息質量相關指標主要通過手工收集各公司的企業社會責任報告或年度報告的文本資料整理得來,各樣本公司參與碳市場的數據是從相關碳排放權交易所和公司網站上收集而來,內部控制效率的數據采用了迪博內部控制指數。本文其他變量的數據來自國泰安數據庫。為了避免異常值對研究結論的影響,本文對各連續變量在1%和99%的水平上進行了Winsorize處理。

(二)變量定義

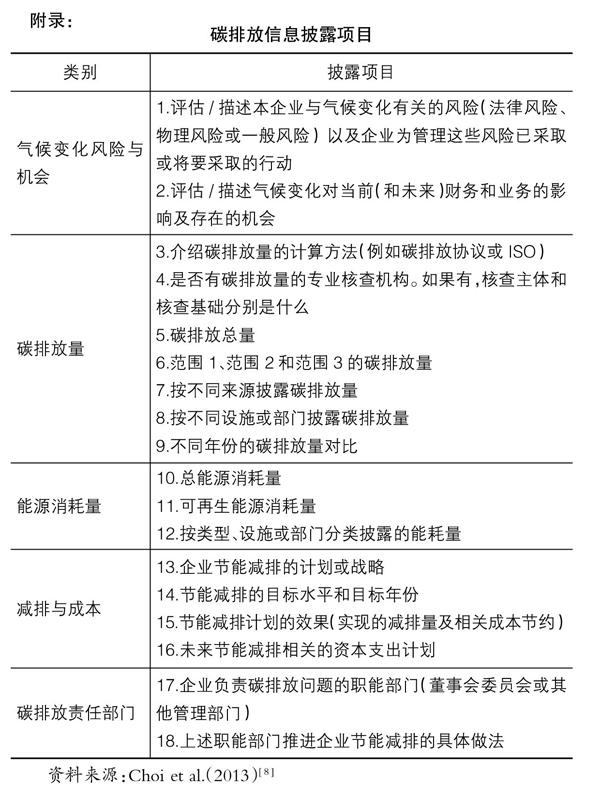

本研究涉及的主要變量定義見表1。被解釋變量是碳信息質量,簡稱EDQ(Emission Disclosures Quality)。該指標是根據Choi et al.[ 8 ]提出的五大類18個碳排放信息(見附錄)關鍵詞進行文本檢索并按照不同披露水平賦予相應的得分值后加總計算得到。打分規則如下:沒有披露0分;一般性披露1分;描述性披露2分;定量披露3分。參與碳交易市場(ETS)采用虛擬變量來衡量,即某公司某年度在碳市場注冊并參與交易,得分為1,否則為0;內部控制效率(ICE)直接采用迪博內部控制指數。根據既有文獻的做法,本文選取了如下控制變量:公司規模、償債能力、盈利能力、成長能力、獨立董事比例、兩職合一、審計機構否是為四大、交叉上市、是否認證及機構投資者。此外,本文還控制了年度和公司層面的固定效應。

(三)模型構建

根據研究思路,本文建立了回歸模型(1)和模型(2):

EDQ/EDQind=β+βETS+

γX+α+α+ε? (1)

EDQ/EDQind=β+βETS+

βICE + βETS+ICE + γX + α+

α+ε (2)

其中,i表示企業,t表示年度,α和α分別表示企業和年份的固定效應,Xit表示控制變量。模型(1)用于檢驗上市公司參與碳市場對其碳信息披露的影響。模型(2)則在模型(1)的基礎上加入了內部控制效率與參與碳市場的交乘項,主要考察內部控制的調節作用。由于2013—2018年期間電力企業參與碳市場的時間并不統一,因此本文采用異時DID模型。

四、實證分析

(一)描述性統計與相關性分析

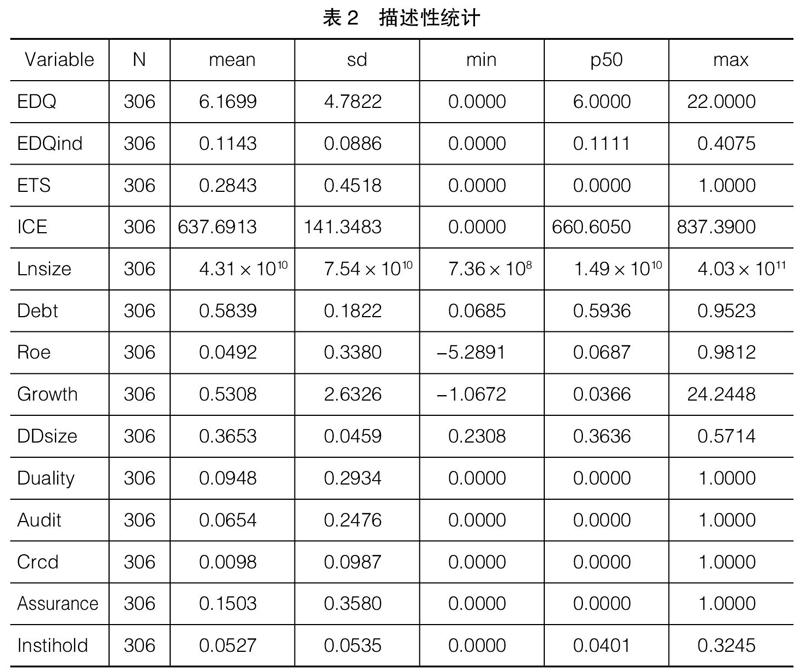

表2是描述性統計數據,包括所有變量的均值、中位數和標準差等統計值。被解釋變量碳信息質量EDQ的平均值為6.1699分,換算成百分數為11%(6/54= 0.11)。在解釋變量中,參與碳市場(ETS)的平均值為0.2843,即樣本期間,參與碳市場的電力公司/年數占全樣本比例約為四分之一。內部控制效率(ICE)的平均值為637.69,在迪博的統計中屬于中等水平。

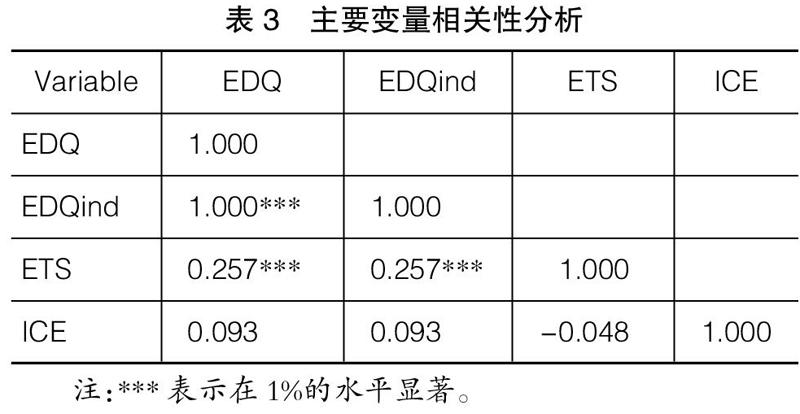

表3描述了樣本的Pearson相關性,結果表明參與碳市場和碳信息質量之間顯著正相關。假設得到部分證明。關于變量之間的自相關性,兩個變量之間相關系數的絕對值最高的是0.257,均未超過最高臨界值0.7。因此,本文模型中的變量排除了多重共線的可能性。

(二)回歸分析

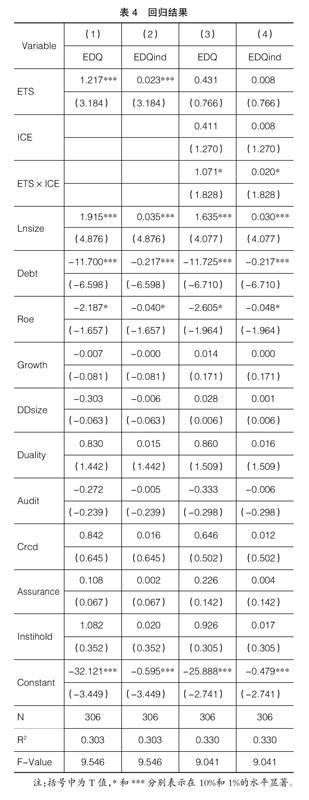

表4是本文的回歸結果。從列(1)和列(2)可以看到,參與碳市場和碳信息質量之間呈正相關關系。這一結論符合利益相關者理論,即參與碳交易市場的企業會披露更高質量的碳排放信息,假設1得到驗證。列(3)和列(4)的結果顯示,內部控制效率和參與碳市場的交乘項系數顯著為正,即由于內部控制的調節作用,參與碳交易市場的公司碳排放信息質量更高,說明內部控制效率有利于理順碳市場與碳信息質量之間的正相關關系,這一結論也支持了本文的假設3。

(三)穩健性檢驗

為了保證結論的可靠性,本文做了如下穩健性檢驗:(1)變量替換。分別使用碳排放信息關鍵詞數量的絕對值(Total_dis)和相對值(CDI)衡量碳信息質量,重新進行回歸分析,結果跟基準回歸保持一致。(2)安慰劑檢驗。本文回歸分析中采用了DID模型,考慮到碳信息質量的提升可能并非參與碳交易市場所帶來的后果,基于此進行了安慰劑檢驗,人為構造了各電力公司參與碳交易市場的“偽時點”,重新進行回歸分析。如果碳信息質量的提升的確由公司參與碳交易市場導致,那么上述“偽時點”的回歸就不應該顯著;反之,則證實碳信息質量的提升的確是公司參與碳交易市場的影響效應。安慰劑檢驗結果顯示,參與碳市場及其和內控效率形成的交乘項系數均不顯著。穩健性檢驗結果表明本文上述研究結論較為穩健。

(四)拓展分析

基于穩健性檢驗和變量異質性分析,本文進一步使用碳信息質量的五個項目,即氣候變化風險與機會(CC)、溫室氣體排放量(GHG)、能源消耗量(EC)、減排與成本(RC)、碳排放責任部門(ACC)數據分樣本進行回歸,以分析參與碳市場對不同維度碳信息質量的影響效果。結果顯示,參與碳市場能顯著提高溫室氣體排放量(GHG)、減排與成本(RC)的信息披露質量。可能的解釋是,碳交易市場對碳減排信息披露有嚴格的要求,這也是全國統一碳市場能平穩高效運行的保障。提高碳排放及相關減排成本數據披露質量可建立市場對全國統一碳市場的信心。從國際溫室氣體排放交易市場經驗看,歐盟從立法層面做出碳排放信息公開的要求;美國加州不僅要求企業公開碳排放信息,而且建立公眾參與的渠道,與公眾進行碳信息互動溝通。為考察內部控制效率如何調節參與碳市場和企業碳信息披露的相關性,本文還對參與碳市場和內部控制效率的交乘項(ETS×ICE)進行回歸。結果顯示,溫室氣體排放量(GHG)和減排與成本(RC)的系數依然均為正,且在1%水平顯著。由此表明,隨著內部控制效率的提高,參與碳市場的電力公司對溫室氣體排放量和減排與成本方面披露的信息更為細化。所以高效的內部控制在溫室氣體排放量和減排與成本兩個維度上起到了正向調節作用。

五、結論與討論

本文以中國A股上市電力公司為樣本,研究了參與碳市場、內部控制效率和碳信息質量之間的關系,發現企業參與碳市場和高效的內部控制效率均能提升企業的碳信息質量,進一步研究發現有效的內部控制體系能加強碳信息質量與碳市場之間的正相關關系。

基于以上結論,本文建議,在全國統一碳市場開啟上線交易的背景下,政府主管部門和監管機構要充分運用標準化思路,遵循碳市場、企業內部控制和碳信息質量等變量的內在邏輯,構建切實可行的碳信息披露執行標準。碳信息的標準化建設不僅要依賴有關政府部門的重視和支持,而且需要企業提高內部控制效率,積極參與碳市場,實現低碳發展目標,為實現“30-60目標”而努力。為此,要充分借鑒國內外的實踐經驗和相關標準,調動利益相關者的主動性,共同參與開發和完善碳排放信息披露機制,為利益相關者提供決策所需的高質量信息。●

【主要參考文獻】

[1] 方健,徐麗群.信息共享、碳排放量與碳信息披露質量[J].審計研究,2012(4):105-112.

[2] 董淑蘭,鄒安妮,劉芮萌.社會信任、碳信息披露與企業績效的關系研究:基于中國城市商業信用CEI指數[J].會計之友,2018(21):74-78.

[3] 李志斌.內部控制與環境信息披露:來自中國制造業上市公司的經驗證據[J].中國人口·資源與環境,2014,24(6):77-83.

[4] 湯曉建.內部控制、制度環境與企業社會責任信息披露質量[J].會計與經濟研究,2016,30(2):85-104.

[5] 李志斌,章鐵生.內部控制、產權性質與社會責任信息披露:來自中國上市公司的經驗證據[J].會計研究,2017(10):86-92,97.

[6] 孔慧閣,唐偉.利益相關者視角下環境信息披露質量的影響因素[J].管理評論,2016,28(9):182-193.

[7] 林立偉,劉國峰,孔盈.內部控制有效與資源優化配置相關性研究:基于中國證券市場的數據[J].會計之友,2014(26):36-39.

[8] CHOI B B,LEE D,PSAROS J.An analysis of Australian company carbon emission disclosures[J].Pacific? Accounting Review,2013,25(1):58-79.

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 15:30:24

中國市場(2016年36期)2016-10-19 04:47:17

中國市場(2016年35期)2016-10-19 02:01:14

中國市場(2016年33期)2016-10-18 13:48:00

中國市場(2016年33期)2016-10-18 13:22:56

中國市場(2016年33期)2016-10-18 13:21:30

中國市場(2016年33期)2016-10-18 13:07:30

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37