委托貸款違約風險傳染 與企業銀行借款

2022-02-28 11:08:36白俊陳師雯

金融發展研究 2022年1期

關鍵詞:銀行借款

白俊 陳師雯

摘? ?要:違約是信用風險傳染的一種表現形式,現有研究忽視了委托貸款的違約風險。本文利用上市公司委托貸款數據研究發現,委托貸款借入方違約導致貸出方銀行借款可得性下降。當貸出方兩權分離程度和融資約束較高時,其抵御風險能力較弱,更容易受到風險傳染;貨幣政策從緊時期以及經濟政策不確定性較高時期,風險傳染更容易發生。進一步研究發現,借入方違約通過提高貸出方的經營風險,降低了貸出方銀行借款可得性。本文為企業間風險傳染提供了實證證據,對于企業委托貸款決策、銀行授信決策和監管部門防控金融創新工具的風險具有一定的啟示作用。

關鍵詞:委托貸款;違約;銀行借款;金融風險;風險傳染

中圖分類號:F830.5? ?文獻標識碼:A? 文章編號:1674-2265(2022)01-0025-09

DOI:10.19647/j.cnki.37-1462/f.2022.01.003

一、引言

金融壓抑現象的存在使中小和民營企業面臨著預算硬約束,導致正規金融體系之外的信用創造現象普遍存在、形式多樣,成為彌補信貸資源初次配置不均衡的替代性融資方式(王永欽等,2015)[1]。黨的十九大報告強調“深化金融體制改革”“健全金融監管體系,守住不發生系統性金融風險的底線”。金融創新促使不同經濟主體之間產生金融聯系,導致系統性金融風險不斷集聚(何德旭和王朝陽,2017)[2]。作為金融壓抑背景下的金融創新工具(錢雪松和李曉陽,2013)[3],委托貸款業務蘊含的風險構成金融風險的重要組成部分。此外,委托貸款實現企業間借貸,加強企業與企業間的風險關聯性,對金融風險有放大效應。因此,關注委托貸款及其借貸雙方的風險傳染具有重要的現實意義。

委托貸款業務的資金鏈為企業間的風險傳染提供了路徑和渠道。不良事件在關聯關系主體中具有傳染性(Garleanu等,2015)[4]。資金鏈的維系使得借貸雙方相互關聯,一旦委托貸款中的一方存在風險,都可能沿著資金鏈傳染給委托貸款其他主體,并通過信用鏈條不斷延伸。此外,企業委托貸款業務往往隱匿于真實交易之中,缺乏監管,為風險傳染創造了條件。加之借入方多是自身存在流動性短缺的中小企業,暗藏較大的經營風險,容易陷入風險漩渦。因此,資金鏈的關聯關系使得資金鏈各方風險聯動,一旦資金鏈斷裂則可能形成多米諾骨牌效應,波及委托貸款資金鏈條上的各方,最終威脅金融穩定(Hsu等,2009)[5]。

基于上述背景,深入研究委托貸款風險傳染問題,對于防范和化解金融風險、維護金融穩定至關重要。與此同時,本文從委托貸款角度討論企業間的風險傳染,還基于以下兩方面考慮:一是近年來上市公司發放委托貸款進行企業間資金調劑的需求和現象十分普遍,其增長幅度更是不容小覷。2003—2018年滬深兩市非金融類上市公司委托貸款發行總規模由9.3億元上升到792.44億元,僅2019年上半年委托貸款發行總規模就達到524.52億元。從我國委托貸款存量來看,委托貸款總量基本位列社會融資規模總量的第三或者第四名①,是一種重要的企業間借貸行為和影子銀行形式。二是根據證監會要求,上市公司發放和接收委托貸款需發布委托貸款公告,詳細披露金額、利率、期限等情況,為本文的研究提供了詳細的數據基礎。因此,本文基于委托貸款數據,試圖回答以下問題:委托貸款業務借貸雙方存在風險傳染嗎?如果存在,具體表現形式如何?哪些貸出方企業更容易受到傳染?何種經濟狀況下風險傳染更顯著?

本文可能的研究貢獻如下:一是拓展了我國委托貸款業務相關研究,豐富了金融創新和風險防范的相關研究。利用委托貸款這一獨特金融創新工具數據,實證考察委托貸款業務風險的研究非常有限。本文結果表明,委托貸款貸出方銀行借款能力受到借入方違約的影響,證實了委托貸款業務對金融風險的放大效應。二是提供了企業間風險傳染證據,拓展了風險傳染的相關研究。企業間風險傳染是影響風險度量的重要因素,忽略風險的傳染性可能低估風險。為了我國經濟與金融的健康發展,探索企業間資金鏈的運行機制和風險傳染機制具有重要的理論價值,對于完善現有金融監管政策,有效防范系統性風險具有重要意義。三是補充了銀行借款授信決策的研究。現有研究忽視了企業間風險傳染這一重要風險來源對銀行授信決策的影響,本文發現委托貸款借入方違約抑制銀行對貸出方的授信意愿,其中機理在于,借入方違約加劇貸出方經營風險,從而補充了相關研究。

二、文獻回顧

鑒于金融資源的稀缺性和重要性,我國在經濟趕超過程中,通過價格管理(利率機制)和數量管理(配給機制)為趕超發展戰略配置資金。在信貸總量既定的情況下,以商業銀行為主導的間接融資機制以及股票、債券等直接融資機制均傾向國有或大企業而歧視民營和中小企業,致使信貸資源分配與實體經濟的投資機會和融資需求不匹配(于澤等,2017)[6]。銀行基于成本效益的權衡,往往憑借產權性質和企業規模等“硬信息”進行信貸資源配置,致使企業之間存在著差異顯著的不對稱融資能力(邵挺,2010;鄧路等,2016)[7,8]。即使在儲蓄大于投資、資金并不短缺的情況下,正規金融部門在資金配置中基于“所有制歧視”和“規模歧視”(白俊和連立帥,2012)[9]仍會形成信貸配給。“硬信息”充分的企業受到融資優待獲得超額銀行借款,而“硬信息”不足者則受到歧視面臨著融資約束,于是便產生了企業之間通過借貸交易調劑資金余缺的需求。

然而,金融管制禁止非金融企業之間進行借貸交易,只有金融機構具有發放貸款的資格。作為極具中國特色的金融創新工具之一(錢雪松和李曉陽,2013)[3],委托貸款適時而生并逐漸發展為資金再配置的重要渠道(錢雪松等,2015;2017;彭俞超等,2018)[10-12]。委托貸款是指非銀行方(如工業企業)以銀行作為代理人向另一方發放貸款。銀行收取服務費,不承擔投資風險(Allen等,2019)[13]。委托貸款允許享有特權的企業獲得廉價資本(如大型國有企業),向無特權的企業(如中小型私營企業)提供信貸,實現資金在企業間流動。

對于資金貸出方而言,委托貸款是企業拓寬富余資金投資渠道的一項舉措。上市公司借助其融資優勢向融資約束公司(尤其是非股權關聯企業)發放高價貸款,以獲取資金成本差異所形成的收益(錢雪松和毛子奇,2017)[14]。委托貸款業務不僅實現企業間資金拆借合法化,還可滿足集團公司間相機配置資本的需求。第一,上市公司運用廉價外部資金滿足股權關聯公司的融資需求,降低集團整體融資成本和利息支出(王本哲和邵志燊,2008)[15];第二,上市公司借助委托貸款在子公司之間無息或低息調劑資金余缺,為高盈利投資項目和投資機會提供資金。可見,企業集團借助委托貸款可以提升集團資金配置效率。綜上,上市公司委托貸款活動符合帕累托改進。

對于資金借入方而言,委托貸款使其融資渠道更加多元化。委托貸款緩解財務約束,解決經營過程中資金短缺問題,幫助企業贏得更多發展機會(李西文等,2015)[16]。相對于直接和間接融資渠道,委托貸款對借款公司的約束條款較少,對其經營業績和信息披露等無硬性要求(王本哲和邵志燊,2008)[15]。因此,委托貸款相對于銀行授信而言,節省煩瑣的審批手續,節約借款企業的資金獲取成本。

由于能夠滿足借貸雙方的利益訴求,委托貸款逐步成為正式金融制度安排的重要補充。通過委托貸款業務,資金捉襟見肘的中小企業獲得資金、維持生產經營,而提供資金的大企業也能獲得較高資金回報、提高經濟效益。因此,委托貸款一定程度上彌補信貸市場的不足,修正正規金融配置扭曲帶來的效率損失(錢雪松等,2018;韓珣等,2017)[17,18]。

然而委托貸款在逐漸發展壯大的同時開始暴露出風險。金融管制催生了委托貸款,而缺乏監管和信息披露不完備致使其產生潛在風險(王本哲和邵志燊,2008)[15]。與銀行借貸相比,企業間借貸不受監管機構約束或受監管約束程度較弱,委托貸款業務的迅速擴張和過度創新,正逐步加大宏觀經濟調控的難度(王家輝,2013)[19]。部分大型企業“不務正業”,借助銀行資金發放委托貸款謀求利差,擠出中小企業銀行信貸可得性,破壞實體經濟健康有序發展(王家輝,2013)[19]。委托貸款資金流入房地產行業和股票市場,加劇了金融“脫實向虛”,在推高資產價格的同時,影響金融市場的穩定(高蓓等,2020)[20]。此外,委托貸款大部分為關聯貸款,包括母子公司、兄弟企業等集團成員之間的資金調劑、商業合作伙伴之間的資金拆借等(王家輝,2013)[19]。上市公司基于股權關聯關系可能造成委托貸款資金價格有失公允,侵犯少數股東的利益。而關聯交易信息不透明和監管失靈為利益侵占行為提供天然條件(李西文等,2015)[16]。大量資金通過委托貸款業務在企業間借貸流轉,其風險相互傳染波及,不利于金融體系和實體經濟的健康有序發展(方先明和謝雨菲,2016)[21]。

企業與企業之間的借貸加劇了企業之間風險傳染的可能性。有研究發現,商業信用形成的借貸關系致使上下游企業對風險形成連鎖反應(Moore和Kiyotaki,1997)[22],引發信用風險傳染(Allegret等,2017)[23],從而對非違約企業的經營活動產生影響(寧博等,2020)[24]。債務分配是集團內企業間風險傳染的重要渠道之一(納鵬杰等,2017)[25]。集團某一企業陷入經營危機或財務困境時向其他企業尋求資金支持,惡化資金提供方的財務狀況。此外,企業委托貸款風險具有多方聯動性,資金鏈的密切聯系使得借貸雙方在面對困難時無法獨善其身。一旦借入方發生違約,貸出方將承擔損失貸款本金或利息的風險。由于企業委托貸款資金鏈層次較多且錯綜復雜,不僅僅局限于集團企業之間,使得波及企業的風險隨著企業間的相互借貸被層層放大。委托貸款違約規模達到一定程度,風險還會交叉蔓延至銀行等正規金融部門,引發宏觀經濟波動(李西文等,2015)[16]。

委托貸款本質上屬于企業開展影子銀行業務的形式之一。由于脫離傳統商業銀行體系的相關管控,影子銀行風險不斷顯現,受到學者的廣泛關注。2007年次貸危機引發的風險傳染表明,對影子銀行業務的“擠兌”是風險傳導至整個金融體系的重要原因(Hsu等,2009)[5]。隨后大量學者探討了影子銀行風險的成因和風險在不同部門之間的傳遞。委托貸款等形式的影子銀行業務促進了企業之間的過度借貸(劉珺等,2014)[26],層層利率的加征滋生了風險,且我國的影子銀行具有顯著的逆周期性,削弱了貨幣政策的有效性(裘翔和周強龍,2014)[27]。林琳等(2016)[28]基于DSGE模型研究發現影子銀行業務降低信貸政策的有效性,加劇金融市場的波動。李建軍和韓珣(2019)[29]進一步研究發現,企業開展影子銀行業務,利用委托貸款等形式充當實質性信用中介時,借入方還款風險通過“會計賬戶機制”傳遞到貸出方,致使貸出方經營風險上升。

盡管現有研究對影子銀行風險做了大量探討,但這些研究要么停留在理論層面(Allen等,2019)[13],要么以對宏觀政策效果的干擾為視角,或僅以貸出方自身風險為視角,未觀測到借貸雙方風險傳導過程。委托貸款不受金融監管約束,隱蔽性較強,具體數據信息獲取過程復雜,對于委托貸款風險傳染的研究仍處于空白階段。本文手工收集的委托貸款數據為實證研究影子銀行業務的違約風險傳染效應提供了天然樣本。

三、理論分析

企業的銀行信貸可得性由銀行授信意愿決定,而銀行的授信意愿建立在對企業資信狀況評估的基礎上(王迪等,2016)[30]。其中,企業風險制約企業還款能力,進而影響其獲得銀行信貸的能力。

對于委托貸款貸出方而言,借入方違約使得風險沿著資金鏈傳遞給貸出方企業,加劇貸出方企業風險。首先,委托貸款契約具有期限短、利率高的特征,而中小企業面臨嚴重的信貸配給,為緩解融資約束,只能迫不得已求助于委托貸款業務,將期限短的委托貸款資金用于中長期項目,導致委托貸款資金債務與資產期限結構錯配,加劇借入方企業流動性風險。加之我國委托貸款業務監管尚不完善,資金在企業之間反復流轉,層層推高利率,加重企業融資成本,成為資金借入方的潛在風險因素。其次,接收委托貸款給借入方帶來的風險以及借入方的固有風險可能通過資金鏈以違約的形式傳染給貸出方,資金借入方能否及時還款對貸出方資金的流動性有著顯著影響。借入方違約甚至破產的可能性越大,貸出方收回資金的可能性越小。企業發放委托貸款的資金一旦無法收回,其生產和投資活動將遭受不利影響(李建軍和韓珣,2019)[29]。如果委托貸款貸出方過多地從事委托貸款業務,而借入方無力償還債務出現違約,會引起企業資金周轉停滯,最終導致企業因財務困境而破產。最后,借入方違約引致的貸出方企業資金周轉情況的惡化使得銀行對企業做出高風險評估,并最終降低授信意愿。

基于上述分析,本文提出如下假設:

H1:委托貸款借貸雙方存在風險傳染,表現為借入方違約降低貸出方銀行借款可得性。

四、研究設計

(一)樣本選擇

本文初始樣本為2003—2019年滬深A 股發放委托貸款的上市公司(其中委托貸款數據截至2019年上半年)。樣本刪除如下公司:(1)金融行業樣本;(2)ST和PT樣本;(3)財務數據缺失樣本。最終得到2254個委托貸款“貸出方公司—借入方公司—年度”觀測值。其中,借貸雙方財務數據源于國泰安數據庫,委托貸款數據來自巨潮網委托貸款公告并手工加以整理。為控制異常值的影響,對連續變量在1%處縮尾處理。

(二)研究設計

為了驗證假設,本文構建回歸模型(1)來考察企業委托貸款的風險傳染效應。如果委托貸款借入方當年違約將風險傳染給委托貸款貸出方,降低貸出公司銀行借款能力,則表明存在傳染效應:

[Dloani,t=α0+α1JRiski,t+α2Controlsi,t+Ind+Year+εi,t]? ? ? ?(1)

1. 被解釋變量。模型(1)中被解釋變量為貸出方銀行借款可得性([Dloani,t]),表示貸出方企業銀行借款規模。本文借鑒王迪等(2016)[30]的做法,以企業期末短期借款與長期借款總和占總資產的比例度量,具體計算方法見表1。數值越大,表明企業銀行借款能力越強。

2.核心解釋變量(JRisk)。模型(1)中核心解釋變量為借入方風險指標([JRiski,t]),表示借入方企業違約狀況。本文利用委托貸款數據的獨特優勢在于可以觀測到真實的違約情況以準確衡量借入方企業風險。具體來說,對于違約的測度,本文將其界定為到期未按期償還。

3.控制變量。借鑒王迪等(2016)[30]做法,控制了貸出方企業經營性凈現金流(DCFO)、規模(DSize)、年齡(DAge)、總資產收益(DROA)、第一大股東持股(DFirst)、流動比率(Dliq)、企業性質(DSOE),借入方企業的規模(size_r)、年齡(age_r)和企業性質(state_r),以及行業/年份(Ind/Year)。文章的基準回歸采用OLS回歸模型。

五、實證結果

(一)描述性統計

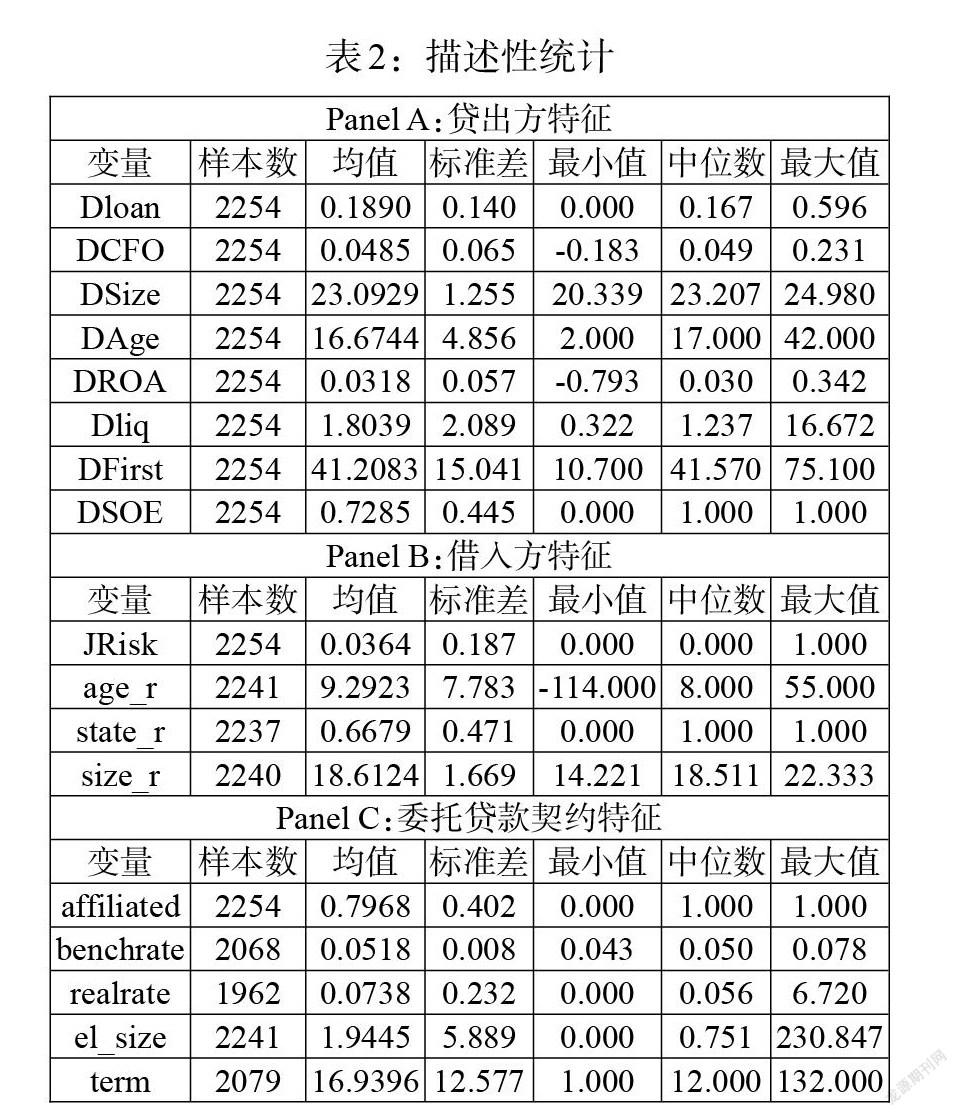

表2 Panel A顯示了委托貸款貸出方的相關特征。從表中可知,貸出方銀行借款(Dloan)均值為0.1890,表明委托貸款貸出方短期借款與長期借款之和約占總資產的18.9%。其中,Dloan最小值為0,最大值為0.596,說明企業間銀行借款能力不平衡。貸出方企業規模均值為23.0929,年齡均值為16.6744,表明貸出方企業規模大、成立年限較長。貸出方產權性質均值為0.7285,意味著具有正規金融融資優勢的國有企業從事了更多的委托貸款放貸活動。

表2 Panel B顯示了委托貸款借入方的相關特征。從表中可知,借入方風險指標(JRisk)均值為0.0364,說明約有4%的借入方發生了違約。借入方的企業規模均值為18.6124,年齡均值為9.2923,表明借入方企業一般規模較小、成立時間較短。產權性質的均值為0.6679,說明借入方大部分是國有企業,結合委托貸款契約特征可知,委托貸款約80%都是關聯企業借貸(affiliated),所以可能是由于具有融資優勢的國有企業通過委托貸款將資金分配給集團中的其他國有企業所致。

表2 Panel C顯示了委托貸契約特征。從表中可知,委托貸款年利率(realrate)均值為7.38%,同期銀行貸款利率(benchrate)為5.18%,高出2個百分點左右,表明委托貸款具有利率高的特征,受到銀行信貸歧視的中小企業轉向昂貴的非正規金融(委托貸款)融資,蘊含巨大風險。委托貸款金額(el_size)均值約1.9億元,最低金額為1萬元,最高金額高達230億元,表明委托貸款金額差異較大。委托貸款平均期限(term)約為16.94個月,中位數為12個月,表明大部分委托貸款具有期限短的特征,借入方可能存在期限錯配的風險。

(二)回歸結果

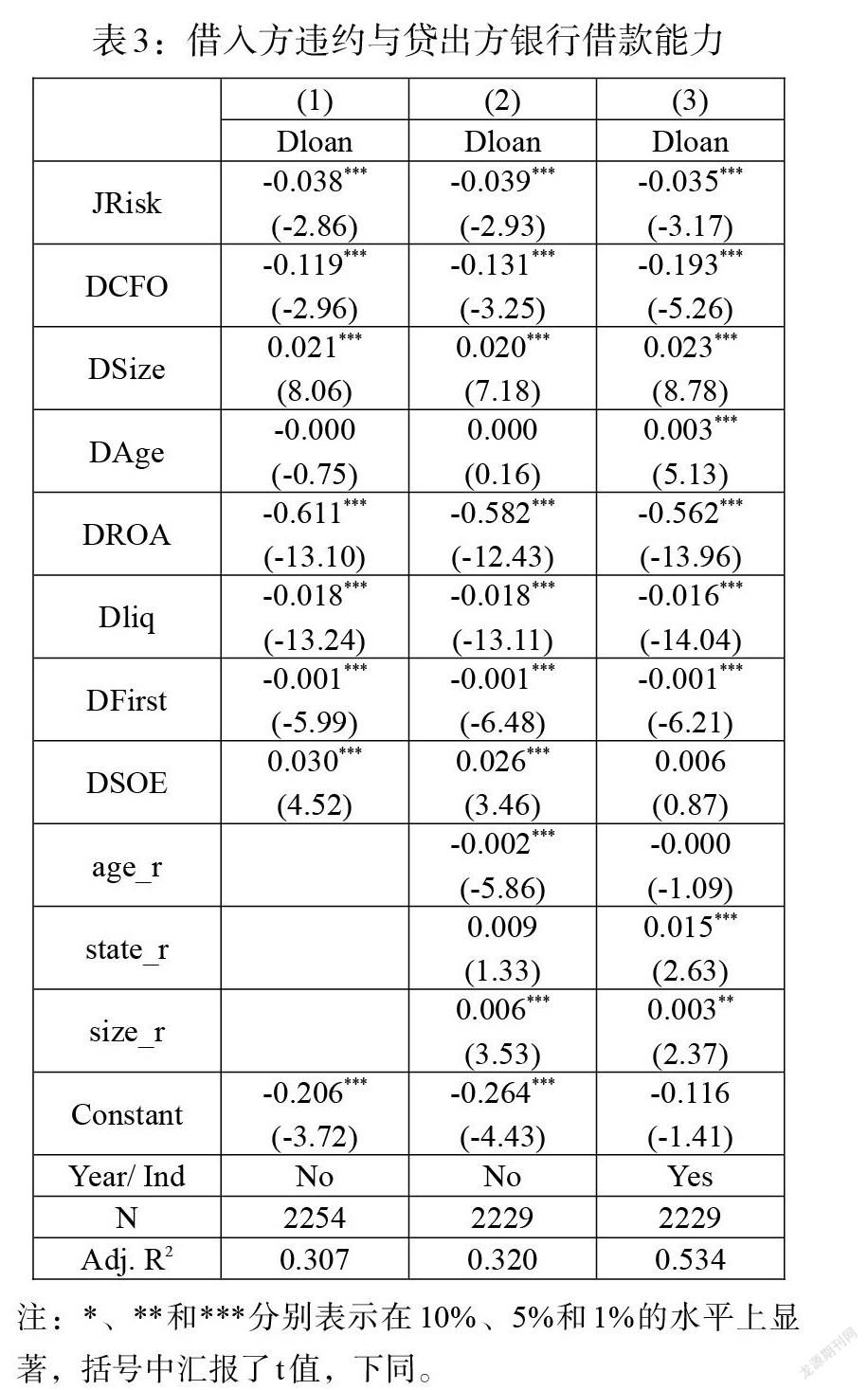

那么,委托貸款業務是否存在風險傳染效應呢?在表3中,我們主要分析借入方違約是否會抑制貸出方企業的銀行借款能力。回歸模型(1)未控制借入方特征、行業和年份固定效應;模型(2)在模型(1)的基礎上加入了借入方特征變量②;模型(3)在模型(2)的基礎上進一步控制了行業和年份固定效應。由結果可知,借入方風險指標(JRisk)回歸系數均顯著為負,說明借入方違約會降低貸出方企業銀行借款的獲取能力,證實了委托貸款借貸雙方的風險傳染效應。

(三)穩健性檢驗

第一,替換因變量。本文替換了貸出方銀行借款能力的衡量方式,采用貸出方年末短期借款與長期借款之和占總負債的比例(Dloan1)來衡量。結果見表4模型(1)。

第二,更換模型。為緩解不隨時間變化的遺漏變量的影響,本文將基準回歸中的OLS模型替換為固定效應模型。結果見表4模型(2)。

第三,更換樣本。觀察委托貸款年度樣本的分布可以發現, 2008年以前委托貸款交易筆數較少,僅占總樣本的15.7%。樣本在年度間分布有偏可能會造成一定程度的選擇偏誤問題,影響本文的結論,所以本文剔除了2008年以前的樣本,重新進行回歸,結果依舊沒有發生變化(見表4)。另外,考慮到2016年及之后發生的委托貸款大部分沒有到期,無法獲知其貸款違約信息,故前文的衡量低估了2003-2019年上半年委托貸款的實際違約率。本文保留2003-2015年的委托貸款樣本,重新進行回歸,結果見表4模型(4)。經過上述穩健性檢驗后,基本回歸結果未發生變化。

第四,安慰劑檢驗。文章結論可能受到隨時間變化的遺漏變量的影響,比如可能存在某一因素,既使貸出方傾向于挑選高違約風險的借入方,又降低貸出方自身的銀行借款能力。本文采用安慰劑檢驗方法進行反事實檢驗,人為地將自變量借入方違約的取值按照原樣本的違約比例隨機打亂。如果基本結論源于該類遺漏變量所致,那么即使給借入方違約隨機賦值,也應得到與上文相同的結果。相反,如果打亂后借入方違約不再對貸出方的銀行借款能力產生顯著抑制作用,那么則說明風險傳染效應確實基于真實的委托貸款借貸關系。結果見表5模型(1),回歸系數不再顯著,說明借入方的真實違約降低貸出方銀行借款。

第五,Heckman兩階段回歸。貸出方企業發放委托貸款可能并不隨機,導致結論受到樣本自選擇問題的干擾。比如,高風險企業傾向于發放委托貸款謀取經濟利潤,而優質企業利用委托貸款轉貸盈利的意愿較低,即發放和未發放委托貸款的企業在公司特征方面存在本質差異。本文選取Heckman兩階段回歸控制貸出方企業自身特征差異所導致的樣本自選擇問題。在原有樣本的基礎上,本文增加了未發放委托貸款的非金融上市公司,考察委托貸款發放過程中的樣本選擇偏差是否會影響本文的結論。結果見表5模型(2)和(3)。模型(2)為Heckman第一階段,以企業是否發放委托貸款(wtpro_dum)作為因變量進行probit回歸。模型(3)為Heckman第二階段,結果顯示,逆米爾斯比率(IMR)系數顯著,說明模型的確存在選擇偏差。同時,控制逆米爾斯比率之后借入方風險指標(JRisk)依然顯著,說明在修正了樣本自選擇偏差之后,借入方違約依舊會抑制貸出方銀行借款。

(四)進一步分析:風險傳染的影響因素

上文的實證結果發現,借入方違約抑制貸出方銀行借款獲取能力,表現為風險傳染。那么影響借貸雙方風險傳染的因素有哪些呢?本文在此考察貸出方風險抵御能力特征如何影響委托貸款資金鏈的傳染效應。公司治理差是企業風險的重要成因。股權結構是公司治理的基礎,顯著影響公司經營風險。控股股東控制權和現金流權的分離不利于公司治理。Bozec和Laurin(2008)[31]認為當控制權與現金流權分離時,控股股東有動機獲取控制權私有收益,而不是所有股東的價值。大股東擁有過多自行決定權,有能力和動機犧牲中小股東的利益為個人謀利,導致“掏空”問題盛行(李增泉等,2005)[32]。“掏空”的后果是公司喪失大量現金資源,加劇潛在經營風險。所以,貸出方公司治理較差,一方面,反映貸出方自身經營風險較高;另一方面,反映其對借入方違約的風險抵御能力較差,為風險傳染創造了條件。故本文用兩權分離度來衡量公司治理,按照年度行業中位數將樣本分為公司治理較好組和公司治理較差組,對主回歸進行分組檢驗。融資約束直接影響公司的經營風險及風險抵御能力。當貸出方企業面臨的融資約束較小,具有較高的流動性,抵御借入方違約的能力較強;相反,當貸出方因融資約束導致流動性不足時,對借入方風險的抵御能力越差,越容易受到借入方風險傳染的影響。基于此,本文參考鞠曉生等(2013)[33]的做法,以SA指數度量公司融資約束程度,按照年度行業中位數將樣本分為融資約束較低組和融資約束較高組,對主回歸進行分組檢驗,以深入探究何種情況下風險傳染效應更顯著。

表6是考慮貸出方特征的分組回歸結果。模型(1)和(2)是根據貸出方企業兩權分離度分組的回歸結果,可以看出借入方違約對于貸出方企業銀行借款的風險傳染效應在貸出方兩權分離度較高組更顯著。這說明貸出方公司治理越差,風險抵御能力越弱,受到借入方波及傳染的可能性越大。模型(3)和(4)是根據貸出方融資約束的回歸結果,結果表明,借入方違約對于貸出方企業的風險傳染效應在融資約束較高組更顯著。這說明貸出方公司融資約束越高,風險抵御能力越弱,受到借入方波及傳染的可能性越大,與預期相符。

接下來,本文還考慮了宏觀經濟政策對于風險傳染的調節作用。貨幣政策是中央銀行通過改變信貸供給總量與信貸價格來調控國家宏觀經濟的一種手段。委托貸款等影子銀行業務對貨幣政策變化的敏感性顯著高于銀行借款對貨幣政策的敏感性(高蓓等,2020)[20]。貨幣政策緊縮時期信貸資金稀缺,銀行信貸獲取難度上升,商業信用需求隨之增加(饒品貴和姜國華,2013)[34]。同理,委托貸款是企業應對正規信貸資金供給不足時的替代性融資方式,在信貸緊縮時增加(Allen等,2019)[13]。貨幣政策緊縮,一方面,企業間的資金調劑需求更加旺盛,委托貸款資金鏈使得借貸企業關聯性更加緊密;另一方面,整個市場的信貸緊縮使得借入方更易發生違約,貸出方更易受到借入方風險傳染的影響,銀行在做出授信決策時也更關注企業自身及潛在的風險因素。本文借鑒饒品貴和姜國華(2013)[34]的研究,根據中國人民銀行執行的貨幣政策③劃分貨幣政策緊縮和寬松年度,進而分組考察貨幣政策如何影響企業間的風險傳染效應。當年份為2004、2006、2007、2010、2014、2016、2017時,定義為緊縮貨幣政策年度,虛擬變量(MP)為1,否則為0。表7的第(1)、(2)列回歸結果顯示,借入方違約對于貸出方的風險傳染效應在貨幣政策緊縮時期更為顯著,與預期一致。

宏觀經濟波動較大的背景下,企業受到外界不利因素沖擊的機會增加,通過資金鏈傳遞危機的可能性隨之增加。因此,銀行基于不確定性的考慮,擔心貸出的資金不能收回,可能采取以下措施來應對宏觀經濟不確定性:一方面,停止給高風險企業發放新貸款;另一方面,為了盡可能減少不確定性風險,銀行可能會對與高風險企業有關聯關系的其他企業停止發放新貸款。此時,資金鏈上借入方違約的影響強度增加,資金鏈的傳染機制開始運營。基于上述分析,本文以經濟政策不確定性指數(EPU)衡量外部經濟環境并進行分組檢驗。表7第(3)、(4)列結果顯示,借入方違約對于貸出方企業的風險傳染效應在經濟政策不確定性較高組更顯著。

(五)機制分析

上文發現,委托貸款借入方違約抑制貸出方銀行借款獲取能力。根據理論分析,借入方違約通過提高貸出方經營風險,進而降低其銀行借款可得性。基于此,本文借鑒翟勝寶等(2014)[35]、李建軍和韓珣(2019)[29]的做法,采用Z指數④衡量貸出方經營風險(DRisk)。本文先檢驗了借入方違約對貸出方經營風險的影響,在此基礎上借鑒連立帥等(2019)[36]的做法在回歸模型中構建貸出方經營風險與借入方風險指標的交互項,以檢驗貸出方經營風險的作用,回歸結果見表8。第(1)列貸出方風險指標(JRisk)的系數顯著為正,說明借入方違約加劇貸出方經營風險;第(列)交互項的系數顯著為負,說明借入方違約通過增加貸出方經營風險降低其銀行借款獲取能力。

六、結論與啟示

本文以委托貸款為樣本,首先研究了委托貸款借入方違約對于貸出方銀行借款能力的影響,在進行了一系列穩健性檢驗后,借入方的違約依舊會導致貸出方銀行借款的下降,得出了企業委托貸款借貸雙方存在風險傳染的微觀證據。然后分別基于委托貸款貸出方企業特征以及宏觀貨幣政策、經濟政策不確定性探討了風險傳染的異質性影響。研究發現,委托貸款貸出方兩權分離度和融資約束越高時,貸出方抵御風險的能力越弱,越容易受到風險傳染;貨幣政策從緊時期以及經濟政策不確定性較高時期,銀行授信行為更加謹慎,風險傳染更容易發生。最后,本文進一步探討了委托貸款借貸雙方風險傳染的影響機制,研究發現,借入方違約通過提高貸出方的經營風險,進而降低貸出方的銀行借款可得性。

本文的研究發現在拓展現有理論研究范疇的同時,為公司和政策制定主體進行決策提供了啟示和參考:(1)對于委托貸款貸出方而言,貸出方在發放委托貸款時,一方面,要挑選質量好的借款人,事前降低借入方違約概率;另一方面,要增強自身風險抵御能力,以有效降低借入方違約導致的風險傳染。(2)對于銀行而言,在做出授信決策時應充分評估企業現有風險和潛在風險。企業間的風險傳染是企業風險的重要組成部分。銀行全面獲取企業相關信息,了解企業放貸質量,才能對企業自身的債務違約風險做出正確評估。(3)繼續加強對委托貸款公告披露的監管。在風險管理中針對風險傳染影響因素進行控制,才能更有效地阻止金融風險的擴散。除了貸出方自身樹立委托貸款業務風險傳染意識外,監管當局應該明晰委托貸款業務邊界,防范風險沿著借貸資金鏈交叉蔓延。此外,監管當局還應積極推進上市公司發布委托貸款業務公告,擴大公告的內容和范圍,提高信息披露的質量(尤其是委托貸款借入方的資產、償債能力、經營風險等相關信息),以便利益相關者充分評估和了解借入方的潛在風險,有效防范因借入方風險而波及的大范圍風險傳染。

注:

①見中國人民銀行網站:http://www.pbc.gov.cn/。

②由于借入方特征變量存在缺失值,故回歸模型(1)和模型(2)、(3)的樣本量不一致。后文的檢驗均在剔除借入方變量缺失值的基礎上進行。

③依據中國人民銀行網站各年度《中國貨幣政策執行報告》。

④Z指數越大,表示企業經營風險越低。為便于直觀觀察結果,本文取其相反數計量。

參考文獻:

[1]王永欽,劉紫寒,李嫦,杜巨瀾.識別中國非金融企業的影子銀行活動——來自合并資產負債表的證據[J].管理世界,2015,(12).

[2]何德旭,王朝陽.中國金融業高增長:成因與風險[J].財貿經濟,2017,38(7).

[3]錢雪松,李曉陽.委托貸款操作機理與金融風險防范:源自2004—2013年上市公司公告數據 [J].改革,2013,(10).

[4]Garleanu N,Panageas S,Yu J F. 2015. Financial Entanglement:A Theory of Incomplete Integration, Leverage,Crashes, and Contagion [J].The American Economic Review,105(7).

[5]Hsu J,Moroz M,Gregoriou G. 2009. Shadow Banks and the Financial Crisis of 2007-2008 [J].The Banking Crisis Handbook,2009.

[6]于澤,錢智俊,方慶,羅瑜.數量管制、流動性錯配和企業高額現金持有——來自上市公司的證據 [J].管理世界,2017,(2).

[7]邵挺.金融錯配、所有制結構與資本回報率:來自1999—2007年我國工業企業的研究 [J].金融研究,2010,(9).

[8]鄧路,劉瑞琪,廖明情.宏觀環境、所有制與公司超額銀行借款 [J].管理世界, 2016,(9).

[9]白俊,連立帥.信貸資金配置差異:所有制歧視抑或稟賦差異? [J].管理世界, 2012,(6).

[10]錢雪松,杜立,馬文濤.中國貨幣政策利率傳導有效性研究:中介效應和體制內外差異 [J].管理世界,2015,(11).

[11]錢雪松,謝曉芬,杜立.金融發展、影子銀行區域流動和反哺效應——基于中國委托貸款數據的經驗分析 [J].中國工業經濟,2017,(6).

[12]彭俞超,韓珣,李建軍.經濟政策不確定性與企業金融化[J].中國工業經濟, 2018,(1).

[13]Allen F,Qian Y,Tu G,Yu F. 2019. Entrusted loans:A Close Look at China's Shadow Banking System [J].Journal of Financial Economics,133(1).

[14]錢雪松,毛子奇.外部融資影響了非金融企業貸款利率嗎——基于中國上市公司委托貸款數據的經驗研究 [J].華中科技大學學報(社會科學版),2017,31(1).

[15]王本哲,邵志燊.上市公司委托貸款:蜜糖還是鴆酒? [J].財務與會計,2008,(20).

[16]李西文,申富平,周歡歡.上市公司委托貸款的形成機理研究 [J].河北經貿大學學報,2015,36(1).

[17]錢雪松,徐建利,杜立.中國委托貸款彌補了正規信貸不足嗎? [J].金融研究,2018,(5).

[18]韓珣,田光寧,李建軍.非金融企業影子銀行化與融資結構——中國上市公司的經驗證據 [J].國際金融研究,2017,(10).

[19]王家輝.委托貸款業務的特征、影響及風險監測 [J].新金融,2013,(2).

[20]高蓓,陳曉東,李成.銀行產權異質性、影子銀行與貨幣政策有效性 [J].經濟研究,2020,55(4).

[21]方先明,謝雨菲.影子銀行及其交叉傳染風險[J].經濟學家,2016,(3).

[22]Moore J,Kiyotaki N. 1997. Credit Cycles [J].Journal Of Political Economy,105(2).

[23]Allegret J P,Raymond H,Rharrabti H. 2017. The Impact of the European Sovereign Debt Crisis on Banks Stocks. Some Evidence of Shift Contagion in Europe [J].Journal of Banking and Finance.

[24]寧博,潘越,陳秋平,肖金利.信用風險傳染與企業盈余管理:基于信用債違約的視角 [J].會計研究,2020,(3).

[25]納鵬杰,雨田木子,納超洪.企業集團風險傳染效應研究——來自集團控股上市公司的經驗證據[J].會計研究,2017,(3).

[26]劉珺,盛宏清,馬巖.企業部門參與影子銀行業務機制及社會福利損失模型分析 [J].金融研究,2014(5).

[27]裘翔,周強龍.影子銀行與貨幣政策傳導 [J].經濟研究,2014,49(5).

[28]林琳,曹勇,肖寒.中國式影子銀行下的金融系統脆弱性 [J].經濟學(季刊),2016,15(3).

[29]李建軍,韓珣.非金融企業影子銀行化與經營風險 [J].經濟研究,2019,54(8).

[30]王迪,劉祖基,趙澤朋.供應鏈關系與銀行借款——基于供應商/客戶集中度的分析 [J].會計研究,2016,(10).

[31]Bozec Y,Laurin C. 2008. Large Shareholder Entrenchment and Performance:Empirical Evidence from Canada [J].Journal of Business Finance and Accounting, 35(1-2).

[32]李增泉,余謙,王曉坤.掏空、支持與并購重組——來自我國上市公司的經驗證據 [J].經濟研究,2005,(1).

[33]鞠曉生,盧荻,虞義華.融資約束、營運資本管理與企業創新可持續性 [J].經濟研究,2013,48(1).

[34]饒品貴,姜國華.貨幣政策、信貸資源配置與企業業績 [J].管理世界,2013,(3).

[35]翟勝寶,張勝,謝露,鄭潔.銀行關聯與企業風險——基于我國上市公司的經驗證據 [J].管理世界,2014,(4).

[36]連立帥,朱松,陳超.資本市場開放與股價對企業投資的引導作用:基于滬港通交易制度的經驗證據[J].中國工業經濟,2019,(3).

Default Risk Contagion of Entrusted Loan and Corporate Bank Loan

Bai Jun/Chen Shiwen

(School of Economics and Management,Shihezi University,Shihezi? ?832000,Xinjiang,China)

Abstract:Default is a manifestation of credit risk contagion,and existing studies have ignored the default risk of entrusted loans. Using data on entrusted loans to listed companies,this paper finds that the default of entrusted loan borrowers leads to a decrease in the availability of bank borrowings from lenders. When lenders have a high degree of separation of powers and financing constraints,they are less resilient to risk and more vulnerable to risk contagion;risk contagion is more likely to occur during periods of monetary policy tightening and periods of high economic policy uncertainty. Further research finds that borrower defaults reduce lender bank borrowing availability by increasing the lender's business risk. This paper provides empirical evidence for inter-firm risk contagion,which has implications for corporate entrustment lending decisions,bank credit decisions and regulators' risk prevention and control of financial innovation instruments.

Key Words:entrusted loans,default,bank loan,financial risk,risk contagion

猜你喜歡

會計之友(2025年16期)2025-08-02 00:00:00

會計之友(2020年15期)2020-08-06 15:14:00

現代營銷·學苑版(2020年4期)2020-06-01 18:41:21

商情(2020年18期)2020-05-18 02:39:38

科學與財富(2020年1期)2020-03-02 11:38:01

財會學習(2019年33期)2019-12-16 02:59:31

現代經濟信息(2019年11期)2019-08-06 04:41:12

會計之友(2019年2期)2019-03-06 12:53:16

商(2016年3期)2016-03-11 11:57:55

財經界·學術版(2014年5期)2014-04-09 09:38:52