私募股權(quán)投資對企業(yè)經(jīng)營績效的影響研究

2022-06-03 03:29:06張翠婷丁華

中國商論 2022年11期

關(guān)鍵詞:企業(yè)融資

張翠婷 丁華

摘 要:為推動制造業(yè)的高質(zhì)量發(fā)展,解決中小型制造業(yè)企業(yè)的融資難問題,私募股權(quán)投資因其獨(dú)特的投資特征逐漸成為值得考慮的融資手段。本文通過 2018—2020年上市的208家中小型制造業(yè)企業(yè)的經(jīng)營數(shù)據(jù),建立多元線性回歸模型,用實(shí)證檢驗(yàn)分析了私募股權(quán)投資對中小型制造業(yè)企業(yè)經(jīng)營績效的影響。研究得出,有私募股權(quán)投資參投的中小型制造業(yè)企業(yè)的經(jīng)營績效更高;私募股權(quán)的持股比例與 中小型制造業(yè)企業(yè)的經(jīng)營績效之間的關(guān)系不顯著;私募機(jī)構(gòu)聯(lián)合投資數(shù)量與中小型制造業(yè)企業(yè)的經(jīng)營績效有正相關(guān)關(guān)系。

關(guān)鍵詞:私募股權(quán)投資;中小型制造業(yè)企業(yè);經(jīng)營績效;企業(yè)融資;聯(lián)合投資

本文索引:張翠婷,丁華.<變量 2>[J].中國商論,2022(11):-096.

中圖分類號:F272.92 文獻(xiàn)標(biāo)識碼:A 文章編號:2096-0298(2022)06(a)--04

制造業(yè)是促進(jìn)國家經(jīng)濟(jì)發(fā)展的重要產(chǎn)業(yè),發(fā)展制造業(yè)對于我國居民生活水平和綜合國力具有積極的推動作用。我國“十四五”規(guī)劃更是提出“要保持制造業(yè)比重基本穩(wěn)定,增強(qiáng)制造業(yè)競爭優(yōu)勢,推動股權(quán)投資、債券融資等向制造業(yè)傾斜,使制造業(yè)能夠高質(zhì)量發(fā)展。”

工信部《關(guān)于印發(fā)中小企業(yè)劃型標(biāo)準(zhǔn)規(guī)定的通知》顯示,中小型制造業(yè)企業(yè)是指企業(yè)職員在20~1000人,或企業(yè)的營業(yè)收入在300萬~40000萬元的制造業(yè)企業(yè),其勞動力、勞動手段和產(chǎn)品制造集中程度等較高,在經(jīng)營生產(chǎn)以及投資上能有穩(wěn)定的經(jīng)濟(jì)效益。中小型制造業(yè)企業(yè)大多在中小板、創(chuàng)業(yè)板和科創(chuàng)板上市,其在未上市前的創(chuàng)業(yè)階段普遍面臨融資困難的問題,而私募股權(quán)投資(PE)因其獨(dú)特的投資特征逐漸成為中小型制造業(yè)企業(yè)一種重要的融資方式。

私募股權(quán)投資指采用非公開的形式投資非上市企業(yè)的股權(quán),或上市企業(yè)的非公開交易的股權(quán),同時(shí)提供資金和技術(shù)支持以及改善企業(yè)治理環(huán)境等,并促進(jìn)企業(yè)經(jīng)營發(fā)展、最終實(shí)現(xiàn)上市退出并獲得收益。本文的主要研究方向是私募股權(quán)投資的參與對中小型制造業(yè)企業(yè)經(jīng)營績效的影響,希望促進(jìn)更多的制造業(yè)企業(yè)與私募股權(quán)投資機(jī)構(gòu)之間的融資合作。

1 文獻(xiàn)綜述及研究假設(shè)

1.1 文獻(xiàn)綜述

國內(nèi)外的眾多學(xué)者對私募股權(quán)投資和企業(yè)的經(jīng)營績效關(guān)系方面有不同程度的研究。對于私募股權(quán)投資與企業(yè)經(jīng)營發(fā)展方面,Robinson(2016)發(fā)現(xiàn)由于私募股權(quán)投資公司擁有強(qiáng)大的人員管理與更強(qiáng)大的運(yùn)營管理能力,所以擁有私募股權(quán)的公司比政府、家族和私人擁有的公司管理得更好。馮慧群(2016)認(rèn)為中小企業(yè)引進(jìn)私募股權(quán)投資基金對中小企業(yè)的經(jīng)營發(fā)展將起到重要的推動作用。李維林等(2018)認(rèn)為中小高新企業(yè)中私募股權(quán)投資的高持股、高聯(lián)合投資以及有國有背景都會使企業(yè)產(chǎn)生正向影響。也有學(xué)者持有不同觀點(diǎn),蔣序懷等(2015)通過研究發(fā)現(xiàn)在私募投資機(jī)構(gòu)入股企業(yè)當(dāng)年至企業(yè)上市期間以及股份減持期間,私募投資機(jī)構(gòu)投資對企業(yè)的業(yè)績影響均不明顯。

在大部分學(xué)者看來,私募股權(quán)投資會使企業(yè)的經(jīng)營狀況改善。學(xué)者們的研究對象覆蓋了國內(nèi)外的大中小企業(yè),但是對于某些行業(yè)細(xì)分的研究比較缺乏。本文在上述研究的基礎(chǔ)上,引入凈利潤率作為經(jīng)營績效指標(biāo),研究私募股權(quán)投資對中小型制造業(yè)企業(yè)這一細(xì)分領(lǐng)域的經(jīng)營績效的影響。

1.2 研究假設(shè)的提出

首先,私募股權(quán)投資機(jī)構(gòu)作為專業(yè)投資者入股之后,不僅能對這些中小型制造業(yè)企業(yè)進(jìn)行資金支持,為了實(shí)現(xiàn)投資回報(bào),還會對企業(yè)的經(jīng)營狀況進(jìn)行監(jiān)督,改善企業(yè)經(jīng)營狀況,使這些中小型制造業(yè)企業(yè)在日后的發(fā)展中更具優(yōu)勢,更容易實(shí)現(xiàn)企業(yè)績效的提升。據(jù)此本文提出假設(shè)1:有私募股權(quán)投資參投的中小型制造業(yè)企業(yè)的經(jīng)營績效高于沒有私募股權(quán)投資參投的中小型制造業(yè)企業(yè)的經(jīng)營績效。

其次,私募投資機(jī)構(gòu)作為機(jī)構(gòu)投資者入股企業(yè),擁有企業(yè)的相對控制權(quán),其持股比例越高,越有積極性為這些中小型制造業(yè)企業(yè)提供增值服務(wù),還能對企業(yè)的大股東起到制衡作用,避免一家獨(dú)大,提升企業(yè)管理水平。據(jù)此本文提出假設(shè)2:私募股權(quán)投資機(jī)構(gòu)的持股比例越高,越能促進(jìn)中小型制造業(yè)企業(yè)績效的提高。

最后,根據(jù)社會網(wǎng)絡(luò)理論,私募投資機(jī)構(gòu)的聯(lián)合數(shù)量越多,對信息掌握得更全面,更有利于形成具有共同利益的社會關(guān)系網(wǎng)絡(luò)。機(jī)構(gòu)之間通過優(yōu)勢互補(bǔ),能為企業(yè)的經(jīng)營發(fā)展提供更多優(yōu)質(zhì)的合作渠道與客戶,有利于中小型制造業(yè)企業(yè)經(jīng)營績效的提升。據(jù)此本文提出假設(shè)3:聯(lián)合投資的私募股權(quán)投資機(jī)構(gòu)數(shù)越多,越有助于中小型制造業(yè)企業(yè)績效的提升。

2 研究設(shè)計(jì)

2.1 樣本選擇

本文選取2018—2020年在中小板、創(chuàng)業(yè)板和科創(chuàng)板上市的中小型制造業(yè)企業(yè)作為研究對象,原因是私募股權(quán)投資大多面向處于創(chuàng)業(yè)階段的中小型企業(yè),而主板市場基本為大型成熟企業(yè),私募股權(quán)投資對其經(jīng)營績效的影響程度可能不顯著。同時(shí),為了保證私募股權(quán)投資為創(chuàng)業(yè)投資,防止那些在股市中賺取風(fēng)險(xiǎn)利潤的熱錢投資,本文的中小型制造業(yè)企業(yè)的股東名單、經(jīng)營數(shù)據(jù)等都為上市時(shí)的數(shù)據(jù)。文中對于研究樣本篩選如下:(1)對于退市、數(shù)據(jù)不符合的樣本進(jìn)行剔除;(2)對于有私募機(jī)構(gòu)持股的樣本,持股3%以下的進(jìn)行剔除。共獲得研究樣本208家。在樣本的十大股東信息中尋找?guī)в小八侥肌薄皠?chuàng)業(yè)投資”“股權(quán)投資”等字樣的股東名單,通過篩選,其中有私募股權(quán)參投的樣本138家,沒有私募股權(quán)參投的樣本70家(數(shù)據(jù)主要來源于國泰安數(shù)據(jù)庫)。

2.2 變量設(shè)定

2.2.1 被解釋變量

中小型制造業(yè)企業(yè)能持續(xù)進(jìn)行生產(chǎn)銷售才能保持企業(yè)活力,獲得更高的經(jīng)營利潤,因此本文選擇凈利潤率(NET)作為經(jīng)營績效的衡量指標(biāo),來驗(yàn)證私募股權(quán)投資對中小型制造業(yè)企業(yè)經(jīng)營績效的影響。凈利潤率是指企業(yè)的凈利潤占銷貨凈額的百分比,該指標(biāo)能綜合反映出企業(yè)的經(jīng)營效率。

2.2.2 解釋變量

本文研究的核心內(nèi)容是私募股權(quán)投資對經(jīng)營績效的影響,故引入虛擬變量PE,中小型制造業(yè)企業(yè)有私募股權(quán)投資參投的賦值為1,沒有為0。對于私募股權(quán)投資特征的研究則引入私募股權(quán)持股比例(PER)及其聯(lián)合投資數(shù)量(COUNT)。

2.2.3 控制變量

本文選取資產(chǎn)負(fù)債率、企業(yè)規(guī)模、前十大股東的持股比例作為控制變量。不同的制造業(yè)企業(yè)成立和上市的時(shí)間不盡相同。所以本文還選取了不同年份的GDP增速(GDPR)及上市年齡(AGE)對模型加以控制。具體的變量定義描述如表1所示。

2.3 回歸模型的建立

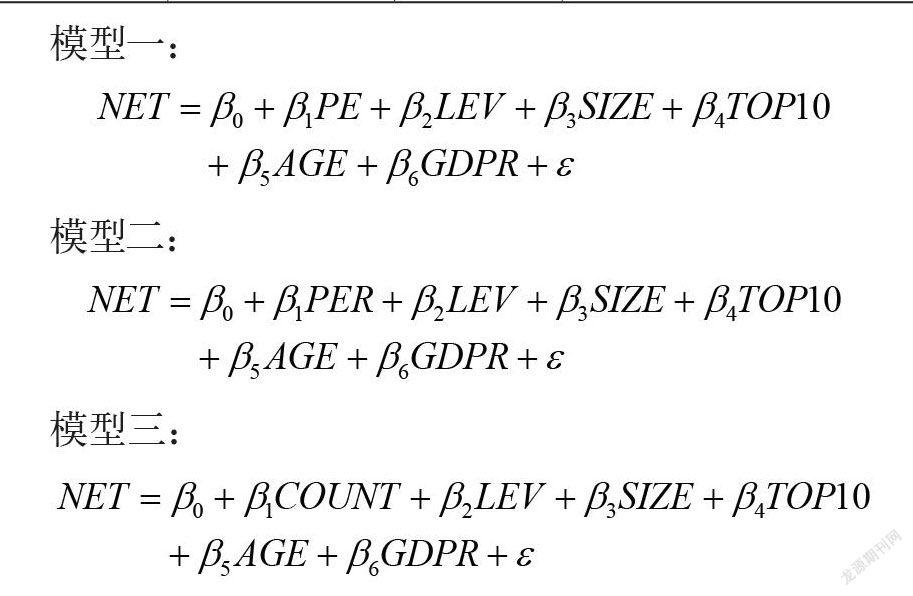

根據(jù)上文中的三個(gè)研究假設(shè)以及解釋變量、控制變量的設(shè)定,本文建立如下模型。

GDP增速 GDPR GDP年度增速

模型一:

模型二:

模型三:

3 實(shí)證結(jié)果分析

3.1 描述性統(tǒng)計(jì)

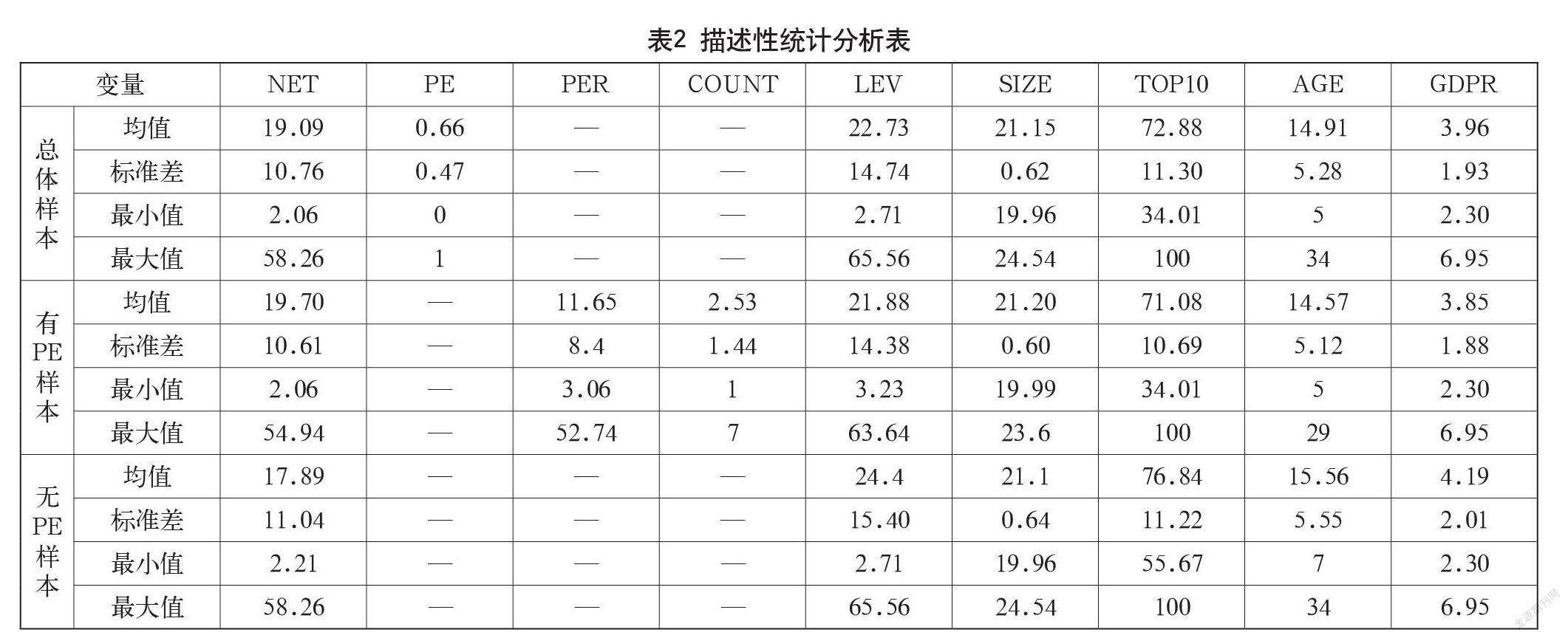

表2為上述模型所包含變量的描述性統(tǒng)計(jì)分析,將總體樣本、有無私募股權(quán)投資的樣本分類進(jìn)行比較,可以直觀地看出各類樣本各項(xiàng)指標(biāo)的情況。

根據(jù)表2中數(shù)據(jù)結(jié)果分析,有私募股權(quán)投資(PE)的樣本企業(yè)凈利潤(NET)的平均值為19.70%,高于沒有PE參投的樣本企業(yè)值17.89%,一定程度上說明PE的參投會提高中小型制造業(yè)企業(yè)的經(jīng)營績效。在表2中PE的均值為0.66,說明在中小型制造業(yè)企業(yè)中有66%的企業(yè)有PE參與控股;表3中私募股權(quán)投資持股比例(PER)均值為11.65%,其中最大持股比例為52.74%,最小持股比例為3.06%,兩者相差較大,既說明PE機(jī)構(gòu)在制造業(yè)企業(yè)中參股比例的區(qū)別很大,又說明了不同的制造業(yè)企業(yè)中對于PE參與能帶來價(jià)值認(rèn)可度區(qū)別很大;PE聯(lián)合投資數(shù)量(COUNT)均值為2.53,說明被投資的中小型制造業(yè)企業(yè)獲得兩家及以上的機(jī)構(gòu)聯(lián)合投資的現(xiàn)象較普遍。

在控制變量描述性統(tǒng)計(jì)中,有無PE的制造業(yè)企業(yè)的資產(chǎn)規(guī)模(SIZE)、上市年齡(AGE)、GDP增速(GDPR)、十大股東(TOP10)的均值差別不大。對于資產(chǎn)負(fù)債率(LEV),有PE參與的樣本均值相對較低,可能原因是有了PE的企業(yè)的融資問題得到了相對改善。

通過以上數(shù)據(jù)的描述性分析,可以得出各變量數(shù)據(jù)之間的區(qū)別與聯(lián)系以及PE參投對中小型制造業(yè)企業(yè)經(jīng)營績效有正向影響作用,下面將通過EViews計(jì)量軟件進(jìn)一步分析私募股權(quán)投資對中小型制造業(yè)企業(yè)經(jīng)營績效的影響。

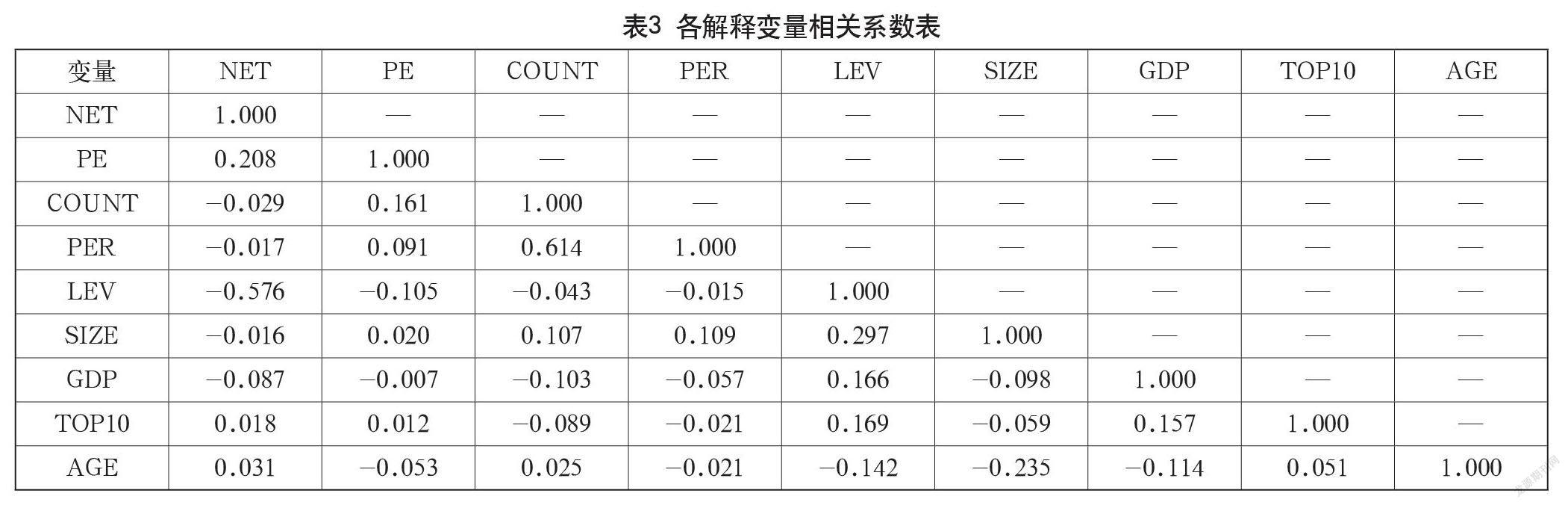

3.2 相關(guān)系數(shù)檢驗(yàn)

為了防止變量有多重共線性,對所有變量進(jìn)行相關(guān)系數(shù)檢驗(yàn)。檢驗(yàn)結(jié)果如表3所示,各變量的相關(guān)系數(shù)在[-0.576,0.614]之間,表明各變量之間的相關(guān)性較弱,不存在嚴(yán)重的多重共線性,可以進(jìn)行多元回歸分析。

3.3 上市當(dāng)年模型回歸結(jié)果分析

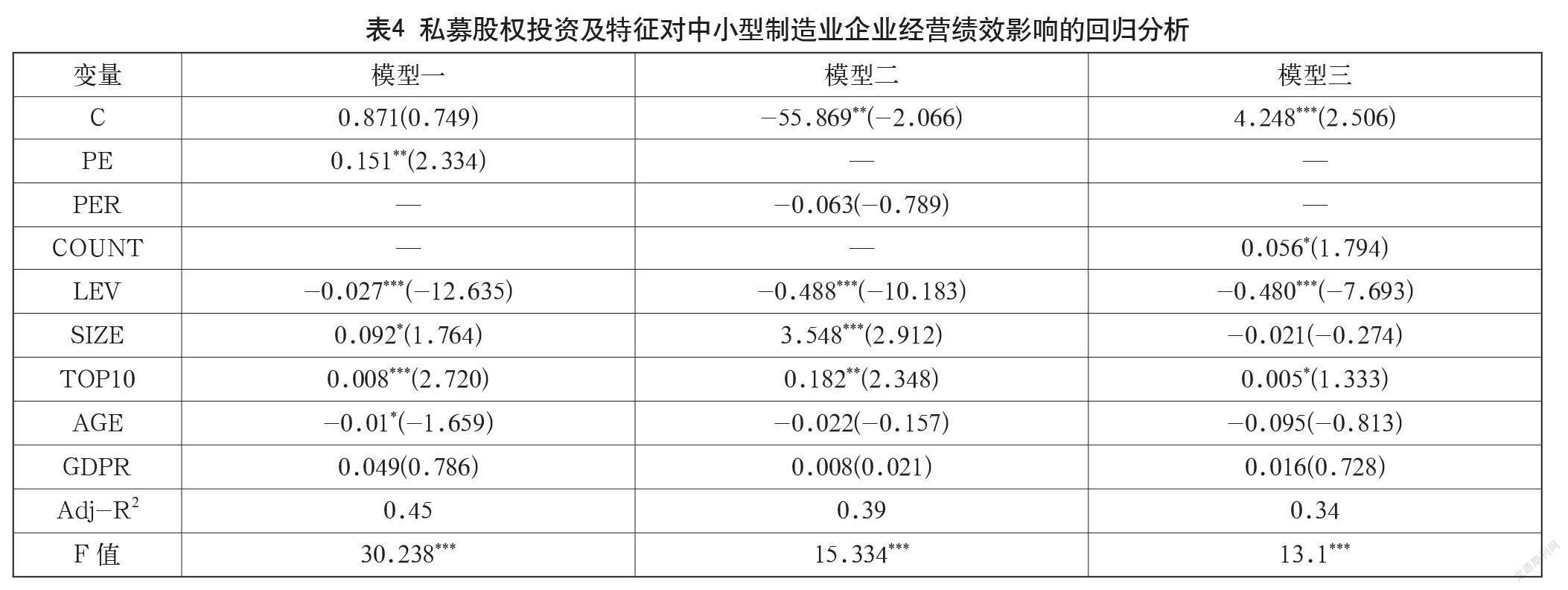

通過EViews9.0對本文建立的模型進(jìn)行檢驗(yàn),經(jīng)過White檢驗(yàn),在5%的顯著性水平下模型不存在異方差,說明其具有較好的穩(wěn)健性,具體的回歸分析數(shù)據(jù)經(jīng)整理如表4所示(表中數(shù)值為模型中變量的相關(guān)系數(shù),括號中的數(shù)值為其F統(tǒng)計(jì)值,*代表顯著性水平)。從表4數(shù)據(jù)可知,三個(gè)模型的擬合優(yōu)度都較好,并且F統(tǒng)計(jì)量均在1%顯著性水平上顯著。

從模型一可以看出,私募股權(quán)投資能夠促進(jìn)中小型制造業(yè)企業(yè)的經(jīng)營發(fā)展,解釋變量PE通過顯著性檢驗(yàn),并且在5%的水平上顯著,可以接受原假設(shè)1。從系數(shù)來看,PE每增長一個(gè)基點(diǎn)使凈利潤率(NET)增長0.15,這說明PE對中小型制造業(yè)企業(yè)經(jīng)營績效的促進(jìn)作用明顯,對于企業(yè)經(jīng)營發(fā)展的作用也高出其他變量。資產(chǎn)負(fù)債率(LEV)顯著性較高,和企業(yè)凈利潤率呈現(xiàn)負(fù)相關(guān)關(guān)系,這說明企業(yè)要將負(fù)債控制在合理范圍之內(nèi)。

在模型二中,解釋變量PE持股比例PER不顯著,拒絕原假設(shè)2。這與預(yù)期不相符,通過改變控制變量以及改變模型結(jié)構(gòu)后,發(fā)現(xiàn)其仍然不顯著。這并不能絕對說明私募股權(quán)持股比例與制造業(yè)企業(yè)經(jīng)營績效無關(guān),不顯著的原因可能是其達(dá)到一定的持股比例,雖然能解決中小型制造業(yè)企業(yè)融資問題,但也限制了企業(yè)的經(jīng)營發(fā)展及創(chuàng)新能力。

在模型三中,私募聯(lián)合投資數(shù)量COUNT系數(shù)是0.056,在10%的水平上顯著,說明私募聯(lián)合投資數(shù)量與中小型制造業(yè)企業(yè)經(jīng)營績效呈正相關(guān),聯(lián)合投資數(shù)量越大,越能促進(jìn)投資企業(yè)經(jīng)營績效的提升,接受原假設(shè)三。控制變量GDPR顯著并與凈利潤呈正相關(guān),說明經(jīng)濟(jì)發(fā)展能夠促進(jìn)企業(yè)的經(jīng)營績效。

4 結(jié)語

本文以2018—2020年上市的208家中小型制造業(yè)企業(yè)為例,通過運(yùn)用多元線性回歸模型,用實(shí)證檢驗(yàn)分析了私募股權(quán)投資對中小型制造業(yè)企業(yè)經(jīng)營績效的影響。研究得出,有私募股權(quán)投資參投的中小型制造業(yè)企業(yè)的經(jīng)營績效高于沒有私募股權(quán)投資支持的企業(yè);私募股權(quán)投資的持股比例與企業(yè)的經(jīng)營績效之間的關(guān)系不顯著;聯(lián)合投資的私募股權(quán)投資機(jī)構(gòu)數(shù)量與企業(yè)的經(jīng)營績效呈正相關(guān)關(guān)系。

通過上述研究結(jié)論,本文提出的建議為:一是政府應(yīng)采取適當(dāng)?shù)莫?jiǎng)勵(lì)措施大力支持私募股權(quán)投資機(jī)構(gòu)投資于中小型制造業(yè)企業(yè),讓更多未上市的中小型制造業(yè)企業(yè)擺脫創(chuàng)業(yè)時(shí)融資困難、融資成本高的困境,推動制造業(yè)高質(zhì)量發(fā)展。二是引入私募股權(quán)投資的中小型制造業(yè)企業(yè)應(yīng)充分重視利用私募股權(quán)投資機(jī)構(gòu)的運(yùn)營管理能力,借此改善企業(yè)的經(jīng)營管理水平。三是私募股權(quán)投資機(jī)構(gòu)的控股比例控制要在適當(dāng)?shù)姆秶荒苓^度控制企業(yè),既要滿足企業(yè)的資金需求,又不能阻礙企業(yè)的自我發(fā)展與創(chuàng)新能力。四是要鼓勵(lì)私募股權(quán)投資機(jī)構(gòu)之間的聯(lián)合投資。多家機(jī)構(gòu)同時(shí)投資,會給企業(yè)提供更多的社會資源,有利于中小型制造業(yè)企業(yè)經(jīng)營績效的提升。

參考文獻(xiàn)

劉加峰.制造業(yè)企業(yè)融資難問題的解決對策和建議[J].企業(yè)改革與管理,2020(23):103-104.

Robinson D T,Sensoy B A.Cyclicality,Performance Measurement,and Cash Flow Liquidity in Private Equity[J].Journal of Financial Economics,2016,122(3):521-543.

馮慧群.私募股權(quán)投資具有公司治理效應(yīng)嗎?[J].會計(jì)之友,2016.

李維林,劉博楠.私募股權(quán)投資對中小高新企業(yè)的影響:基于新三板創(chuàng)新層的研究[J].山東社會科學(xué),2018(3):118-123.

李成洲.私募股權(quán)投資對創(chuàng)業(yè)板企業(yè)的影響研究[J].現(xiàn)代商業(yè),2017(18):62-63.

蔣序懷,蘇月中,陳小燕.私募股權(quán)投資有助于提升中小企業(yè)績效嗎[J].廣東財(cái)經(jīng)大學(xué)學(xué)報(bào),2015(4):103-113.

王愛群,賀子聰.私募股權(quán)投資對創(chuàng)業(yè)板上市公司企業(yè)價(jià)值的影響[J].大連理工大學(xué)學(xué)報(bào):社會科學(xué)版,2019,40(2):27-35.

張永明,潘攀,鄧超.私募股權(quán)融資能否緩解中小企業(yè)的投資不足[J].金融經(jīng)濟(jì)學(xué)研究,2018(3):82-94.

孔祥貞,覃彬雍,劉梓軒.融資約束與中國制造業(yè)企業(yè)出口產(chǎn)品質(zhì)量升級[J].世界經(jīng)濟(jì)研究,2020(4):17-29.

Research on the Impact of Private Equity Investment on Business Performance

—— Based on Small and Medium-sized Manufacturing Companies Listed from 2018 to 2020

Shenyang University of Chemical Technology? Shenyang, Liaoning? 110142

ZHANG Cuiting? DING Hua

Abstract: In order to promote the high-quality development of manufacturing and solve the financing difficulties of small and medium-sized manufacturing enterprises, private equity investment has gradually become a financing tool worth considering because of its unique features of investment. Through the operation data of 208 small and medium-sized manufacturing enterprises listed from 2018 to 2020, this study establishes a multiple linear regression model to empirically test and analyze the influence of private equity investment on the business performance of small and medium-sized manufacturing enterprises. The study concludes that the business performance of small and medium-sized manufacturing companies with private equity’s participation is higher; the relationship between the shareholding ratio of private equity and the business performance of small and medium-sized manufacturing companies is not significant; the number of joint investments by private equity institutions has a positive relationship with the business performance of small and medium-sized manufacturing companies.

Keywords: private equity investment; small and medium-sized manufacturing enterprises; business performance; corporate finance; joint investments

猜你喜歡

經(jīng)營者(2016年19期)2016-12-23 15:41:30

現(xiàn)代經(jīng)濟(jì)信息(2016年27期)2016-12-16 22:02:14

對外經(jīng)貿(mào)(2016年9期)2016-12-13 04:55:21

現(xiàn)代經(jīng)濟(jì)信息(2016年24期)2016-11-09 04:44:16

現(xiàn)代經(jīng)濟(jì)信息(2016年21期)2016-10-25 04:11:07

財(cái)稅月刊(2016年5期)2016-08-03 21:13:19

中國市場(2016年23期)2016-07-05 04:48:36

商場現(xiàn)代化(2016年11期)2016-05-20 18:46:04

商場現(xiàn)代化(2016年9期)2016-05-07 18:45:06

商場現(xiàn)代化(2016年3期)2016-04-08 23:14:43