家鄉(xiāng)情懷與公司業(yè)績

2022-06-08 00:28:06于曉紅朱純漪陳茂南

會計之友 2022年11期

關(guān)鍵詞:公司治理

于曉紅 朱純漪 陳茂南

【摘 要】 高管作為上市公司戰(zhàn)略的主要制定者和執(zhí)行者,其個人特質(zhì)會對公司經(jīng)營產(chǎn)生重要影響。文章以我國A股上市公司2010—2020年度數(shù)據(jù)為研究樣本,從非正式制度視角探討了董事長在籍貫地任職對公司業(yè)績的影響。研究結(jié)果表明,當(dāng)董事長籍貫地與企業(yè)注冊地相同時,公司的經(jīng)營業(yè)績會得到提高。進一步研究發(fā)現(xiàn),家鄉(xiāng)情懷對公司業(yè)績的提升作用在國有公司中更為顯著,對公司經(jīng)營業(yè)績的提升在股權(quán)集中度高、外部審計質(zhì)量低的公司中更為顯著,對公司業(yè)績的正向作用有一部分是通過提高企業(yè)內(nèi)部控制質(zhì)量實現(xiàn)的。研究結(jié)論豐富了高管特征與公司業(yè)績研究領(lǐng)域的文獻,為研究非正式制度在我國上市公司治理中的作用提供了借鑒。

【關(guān)鍵詞】 非正式制度; 董事長; 家鄉(xiāng)情懷; 公司業(yè)績; 公司治理

【中圖分類號】 F275? 【文獻標(biāo)識碼】 A? 【文章編號】 1004-5937(2022)11-0024-07

一、引言

中國是一個富有鄉(xiāng)土情懷的國家,家鄉(xiāng)情懷滲透在國人生活中的每一個角落。高管作為公司戰(zhàn)略的主要制定者和執(zhí)行者,其個人背景和文化觀念將會對公司經(jīng)營產(chǎn)生關(guān)鍵影響。目前,學(xué)術(shù)界關(guān)于高管個人特征影響公司經(jīng)營決策,進而影響公司業(yè)績的研究已經(jīng)取得豐碩成果,部分學(xué)者將視角集中于高管薪酬[ 1-2 ],也有學(xué)者關(guān)注了高管的個人特征[ 3 ]等。但關(guān)于高管家鄉(xiāng)情懷的研究較少,且主要集中于高管在籍貫地任職對公司環(huán)境治理[ 4 ]和公司環(huán)境信息披露水平的影響[ 5 ],鮮有關(guān)于高管家鄉(xiāng)情懷對公司業(yè)績影響的研究[ 6 ]。

一方面,中國歷來注重“禮尚往來”,講究社會關(guān)系和人情世故,相較于異地高管,本地高管擁有更多基于親緣關(guān)系而天然產(chǎn)生的社會關(guān)系資源,這種廣泛的社會關(guān)系網(wǎng)絡(luò)能否使得他們更便捷地進行信息獲取及資源整合,并在企業(yè)發(fā)展過程中發(fā)揮正外部性作用,從而對公司業(yè)績產(chǎn)生正向影響?另一方面,在我國所擁有的天然而濃厚的鄉(xiāng)土情懷氛圍熏陶下,人們對家鄉(xiāng)懷有天然的依戀和認(rèn)同感[ 7 ]。由于這種家鄉(xiāng)認(rèn)同,高管可能萌發(fā)出建設(shè)家鄉(xiāng)、回報家鄉(xiāng)的動機。那么本地高管這種回報家鄉(xiāng)的天然情感能否促使其更加認(rèn)真工作,進而促進公司業(yè)績提高?

基于上述問題,本文以我國2010—2020年的非金融行業(yè)上市公司為樣本,研究高管家鄉(xiāng)情懷對公司業(yè)績的影響,并揭示其作用機制。研究發(fā)現(xiàn):當(dāng)董事長籍貫地與企業(yè)注冊地相同時,公司的經(jīng)營業(yè)績會更高。進一步研究發(fā)現(xiàn),相較于非國有企業(yè),董事長家鄉(xiāng)情懷更有利于提高國企業(yè)績;在股權(quán)集中度較高的公司,董事長的家鄉(xiāng)情懷更能對公司經(jīng)營業(yè)績產(chǎn)生正向影響;相較于由四大審計的企業(yè),董事長家鄉(xiāng)情懷更有利于提高由非四大審計的公司業(yè)績;董事長家鄉(xiāng)情懷對公司業(yè)績的正向作用有一部分是通過提高企業(yè)內(nèi)控質(zhì)量來實現(xiàn)的。

二、理論分析和研究假設(shè)

Coleman[ 8 ]曾對社會資本進行闡釋,認(rèn)為其可以通過對社會關(guān)系的投資加以累積,是個人或組織將自身資源鑲嵌到社會網(wǎng)絡(luò)和人際關(guān)系中的一種社會聯(lián)系。相關(guān)研究表明社會資本對企業(yè)業(yè)績有一定的影響。Park和Luo[ 9 ]發(fā)現(xiàn),關(guān)系網(wǎng)絡(luò)作為社會資本的一種重要表現(xiàn)形式,對企業(yè)業(yè)績有正向影響。邊燕杰和丘海雄[ 10 ]的研究同樣發(fā)現(xiàn)企業(yè)社會資本能夠提高企業(yè)經(jīng)營能力,對業(yè)績有正面影響。

費孝通在《鄉(xiāng)土中國》[ 11 ]一書中指出:中國的社會關(guān)系是以“己”為中心的,此處的“己”并非指獨立的個體或自己,而是指家庭或親緣關(guān)系,因此中國人注重以家庭血緣關(guān)系為中心,并在此基礎(chǔ)上逐步向外拓展建立社會關(guān)系網(wǎng)絡(luò)。在中國,人們注重“人脈”“圈子”等社會關(guān)系網(wǎng)絡(luò),鄉(xiāng)土情懷鐫刻在國人的基因里,彰顯在生活的邊角中。因此,可以觀察到,管理者將其擁有的社會關(guān)系網(wǎng)絡(luò)帶入企業(yè)中,實現(xiàn)了個人資本向企業(yè)資本的轉(zhuǎn)化。相關(guān)研究表明管理者的社會關(guān)系網(wǎng)絡(luò)在公司經(jīng)營管理中發(fā)揮了重要作用。劉世定[ 12 ]研究發(fā)現(xiàn),中國鄉(xiāng)鎮(zhèn)企業(yè)的快速發(fā)展與其管理者擁有的社會關(guān)系資源密不可分;Maak[ 13 ]認(rèn)為,企業(yè)高管的社會網(wǎng)絡(luò)能夠增加企業(yè)的社會資本,促進企業(yè)的可持續(xù)發(fā)展。以上研究可以印證:企業(yè)管理層的社會關(guān)系網(wǎng)絡(luò)作為社會資本的一種重要表現(xiàn)形式,能促進信息共享、降低信息不對稱、幫助企業(yè)獲取稀缺資源,在企業(yè)發(fā)展過程中發(fā)揮著正外部性作用。家鄉(xiāng)是一個人社會關(guān)系最為密集的地方,個體的社會關(guān)系網(wǎng)絡(luò)會隨著地域的擴大逐漸稀薄。與在異地任職的董事長相比,在家鄉(xiāng)任職的董事長擁有更加廣泛的基于血緣、姻親等關(guān)系形成的先賦性社會關(guān)系資源。這種廣泛的社會關(guān)系網(wǎng)絡(luò)使得他們具備更加出色的資源整合和信息獲取能力,能為企業(yè)發(fā)展帶來外部優(yōu)勢,影響公司經(jīng)營決策,進而影響公司的經(jīng)營業(yè)績。

中國傳統(tǒng)文化和農(nóng)耕文明孕育了鄉(xiāng)土情懷和家鄉(xiāng)身份認(rèn)同感,國人往往對故土有著特殊的情感。國人常講“落葉歸根”,其中“根”就代表一個人的故鄉(xiāng)。對故鄉(xiāng)懷有桑梓之情和回報之心是自古以來為人稱頌的美德,因此,當(dāng)董事長在家鄉(xiāng)任職時,這種回報家鄉(xiāng)的天然情感使得董事長在制定和執(zhí)行相關(guān)決策時,不僅會考慮企業(yè)的利益,而且會考慮對家鄉(xiāng)的影響。本地董事長相較于異地董事長,更多了份責(zé)任感和使命感,這使其具有了更高的自我驅(qū)動性,有利于提高公司業(yè)績,積極投入到建設(shè)家鄉(xiāng)的行列中。基于以上分析,本文提出假設(shè):

H1:董事長的家鄉(xiāng)情懷有利于提高公司的經(jīng)營業(yè)績。

三、研究設(shè)計

(一)數(shù)據(jù)來源及樣本篩選

本文以2010—2020年滬深A(yù)股上市公司為初始樣本,進行如下篩選:(1)剔除金融保險類上市公司;(2)剔除存在數(shù)據(jù)缺失的樣本;(3)剔除ST公司;(4)對連續(xù)變量按照1%的標(biāo)準(zhǔn)進行Winsorize處理。經(jīng)篩選后共獲得10 963個公司年度觀測值。內(nèi)部控制指數(shù)數(shù)據(jù)來自迪博數(shù)據(jù)庫,其余數(shù)據(jù)均來自CSMAR數(shù)據(jù)庫。804EE072-63DF-401A-9AC9-B45C75A038E0

(二)變量定義

1.解釋變量

本文借鑒胡珺等[ 5 ]的做法,以董事長籍貫地度量其家鄉(xiāng)情懷。當(dāng)董事長的籍貫地與其任職公司的注冊地相一致時賦值為1,表示其對該地區(qū)具有家鄉(xiāng)情懷,否則賦值為0,變量符號為Native1。在穩(wěn)健性檢驗中,家鄉(xiāng)情懷以董事長的出生地和企業(yè)注冊地是否一致進行衡量。當(dāng)董事長的出生地與其任職公司的注冊地相一致時賦值為1,否則賦值為0,變量符號為Native2。

2.被解釋變量

參考甄紅線等[ 14 ]、江少波和施仲波[ 15 ]的做法,本文采用總資產(chǎn)收益率(ROA)作為被解釋變量,并使用凈資產(chǎn)收益率(ROE)進行穩(wěn)健性檢驗。

參考賀炎林等[ 16 ]、張兵等[ 17 ]的研究,模型中還包含了公司規(guī)模、資產(chǎn)負(fù)債率等控制變量,具體定義如表1所示。

(三)實證模型

參考以往的研究,本文采用OLS模型分析董事長家鄉(xiāng)情懷對公司經(jīng)營業(yè)績的影響。

為檢驗假設(shè)1,構(gòu)建模型(1):

ROAit=?茁0+?茁1Nativeit+?茁nControlit+Industryit+Yearit+?著it

(1)

其中?茁0代表常量,ROA表示公司業(yè)績,Native表示董事長家鄉(xiāng)情懷,Control代表控制變量,i代表i公司,t代表t年度,Industry代表對行業(yè)進行固定效應(yīng)處理,Year代表對年度進行固定效應(yīng)處理,?著代表殘差項。

四、實證結(jié)果與分析

(一)描述性統(tǒng)計

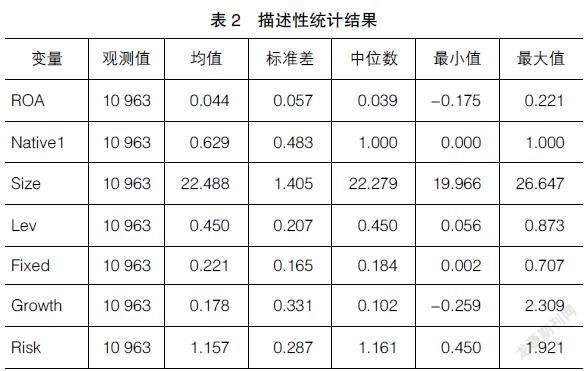

表2報告了全樣本描述性統(tǒng)計結(jié)果。公司業(yè)績(ROA)的均值為0.044,最大值和最小值分別為0.221和-0.175,說明不同公司間的業(yè)績是存在顯著差異的。由Native1的均值可知,約有62.9%的樣本公司的董事長具有家鄉(xiāng)情懷。其余變量分布較為合理,不存在極端值。變量之間的Pearson相關(guān)系數(shù)大多不超過0.7,變量之間不存在嚴(yán)重的共線性問題。

(二)回歸分析

表3列示了公司業(yè)績ROA與董事長家鄉(xiāng)情懷Native1之間關(guān)系的詳細(xì)回歸分析結(jié)果。以ROA為被解釋變量,Native1的系數(shù)為正且在5%水平顯著,以上結(jié)果支持H1,表明當(dāng)董事長籍貫地與公司注冊地相同時,相較于其他企業(yè),公司的經(jīng)營業(yè)績會更高。這可能是由于本地董事長天然的社會關(guān)系使得其有更優(yōu)越的社會資本,并進一步向企業(yè)資本轉(zhuǎn)化,從而給公司增加了外部優(yōu)勢,進而提高公司的業(yè)績;同時,本地董事長回報家鄉(xiāng)的天然情懷也可能促使其更積極地工作以求打造更好的公司業(yè)績,回報家鄉(xiāng)。

五、進一步分析

(一)產(chǎn)權(quán)性質(zhì)的影響

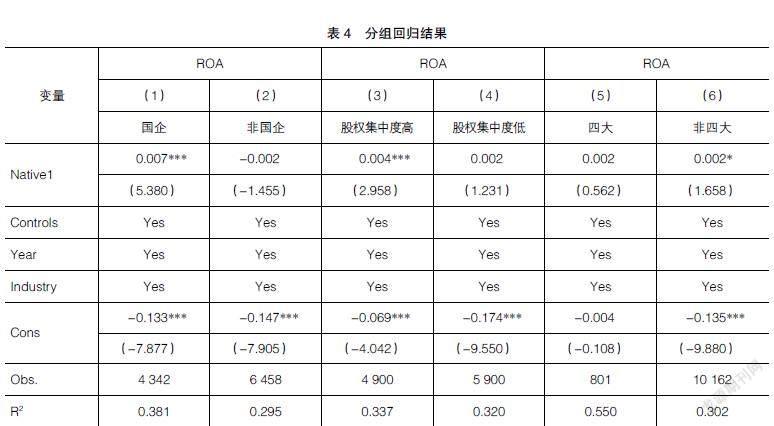

相較于非國有企業(yè),國有企業(yè)需要在實現(xiàn)經(jīng)濟目標(biāo)的同時完成社會賦予的責(zé)任,如社保、就業(yè)、維穩(wěn)等多種任務(wù)。國有企業(yè)天生的雙重目標(biāo)使其從根源上區(qū)別于追逐利潤最大化的非國有企業(yè)。非正式制度和正式制度可以形成良好的互補效應(yīng),而國企與非國企之間存在的天然差異使其在正式制度方面存在差異。因此本文推測這種差異會影響到董事長家鄉(xiāng)情懷對公司業(yè)績的正向作用,相較于非國有企業(yè),董事長家鄉(xiāng)情懷更有利于提高國企的公司業(yè)績。

回歸結(jié)果如表4列(1)、列(2)所示。非國企中的ROA與董事長家鄉(xiāng)情懷Native1的系數(shù)不顯著,而國企中的相關(guān)系數(shù)則顯著為正。表明相較于非國有企業(yè),董事長家鄉(xiāng)情懷更有利于提高國企的公司業(yè)績。

(二)股權(quán)集中度的影響

股權(quán)結(jié)構(gòu)與公司的業(yè)績密切相關(guān)。股權(quán)集中度反映了大股東對公司的控制能力,在股權(quán)集中度高的企業(yè),大股東擁有極大的話語權(quán),可以直接影響管理層的決策。當(dāng)大股東和中小股東出現(xiàn)利益分歧時,大股東很可能以犧牲中小股東利益為代價,滿足自身的需求,從而影響到公司的良好發(fā)展。因此,股權(quán)集中度強的企業(yè)可能由于大股東對公司治理的干涉而導(dǎo)致正式制度的效果有所欠缺,此時非正式制度則能對其加以彌補。基于此,本文認(rèn)為在股權(quán)集中度較高的公司,董事長的家鄉(xiāng)情懷能對公司經(jīng)營業(yè)績產(chǎn)生正向影響。

表4列(3)、列(4)展示了股權(quán)集中度的分組回歸結(jié)果。ROA與董事長家鄉(xiāng)情懷Native1的系數(shù)在股權(quán)集中度高的企業(yè)中顯著為正,而在股權(quán)集中度低的企業(yè)中不顯著。

(三)外部審計的影響

審計作為一個重要的外部治理因素,對公司業(yè)績也有一定的影響。對于審計失敗,規(guī)模大的事務(wù)所承擔(dān)的聲譽損失更大,所以其可接受的審計風(fēng)險更小。同時,規(guī)模大的事務(wù)所,其審計師的專業(yè)勝任能力比較強。因此,規(guī)模大的事務(wù)所能夠更好地發(fā)現(xiàn)企業(yè)的問題并有動機督促企業(yè)改正,有學(xué)者的研究證明了這一點[ 18 ]。因此,非四大審計的企業(yè)正式制度的完善程度可能相對較弱,董事長的家鄉(xiāng)情懷作為一種非正式制度,則能對其進行補充,從而促進公司經(jīng)營狀況的提高。

回歸結(jié)果如表4列(5)、列(6)所示。由四大審計的樣本中ROA與董事長家鄉(xiāng)情懷Native1的系數(shù)不顯著,而非四大審計的樣本中相關(guān)系數(shù)顯著為正。表明相較于四大審計的企業(yè),董事長家鄉(xiāng)情懷更有利于提高由非四大審計的公司業(yè)績。

(四)基于內(nèi)控質(zhì)量的機制分析

董事長對家鄉(xiāng)具有天然的鄉(xiāng)土情懷,想要回報家鄉(xiāng)的熱情油然而生。董事長進行經(jīng)營決策時,在考慮公司發(fā)展的同時,也會更多地考慮對家鄉(xiāng)的影響。認(rèn)真工作、打造出更加優(yōu)質(zhì)的企業(yè)也就成為回報家鄉(xiāng)的一種方式。內(nèi)部控制是企業(yè)治理中極為重要的一環(huán),董事長的家鄉(xiāng)情懷可能促使董事長更加關(guān)注企業(yè)內(nèi)部控制相關(guān)制度的建立和完善。已有研究表明內(nèi)部控制質(zhì)量對公司業(yè)績有顯著的正向影響[ 19-21 ]。張川等[ 22 ]的研究中指出:按照COSO框架,保證企業(yè)經(jīng)營的效率和效果是內(nèi)控建設(shè)的主要目標(biāo),內(nèi)控制度的建設(shè)及有效實施有助于企業(yè)獲得更好的業(yè)績。基于此,本文認(rèn)為董事長家鄉(xiāng)情懷對公司業(yè)績的積極作用是通過提高企業(yè)內(nèi)控質(zhì)量實現(xiàn)的,公司的內(nèi)部控制質(zhì)量是兩者關(guān)系的中介變量。804EE072-63DF-401A-9AC9-B45C75A038E0

表5列示了內(nèi)部控制對董事長家鄉(xiāng)情懷與企業(yè)業(yè)績之間關(guān)系中介作用的回歸結(jié)果。企業(yè)內(nèi)部控制ICI與董事長家鄉(xiāng)情懷Native1顯著正相關(guān),且與ROA顯著正相關(guān)。列(3)中的董事長家鄉(xiāng)情懷與企業(yè)業(yè)績之間的系數(shù)顯著為正。說明董事長家鄉(xiāng)情懷對公司業(yè)績的正向作用有一部分是通過提高企業(yè)內(nèi)控質(zhì)量實現(xiàn)的,內(nèi)部控制起部分中介作用。

六、穩(wěn)健性檢驗

(一)滯后解釋變量

為了防止?jié)撛诘囊蚬ブ脝栴},本文將解釋變量滯后一期及兩期再進行回歸,結(jié)果如表6列(1)、列(2)所示。滯后項依舊與被解釋變量顯著正相關(guān),前文得出的結(jié)論成立。

(二)傾向得分匹配

本文采用傾向性得分配對法(PSM),進一步減小內(nèi)生性問題的可能性。該方法的主要思路是利用一組特征變量(控制變量)估算每一樣本存在本地董事長的概率,控制組中董事長籍貫地與注冊地不一致,而處理組一致,最終匹配結(jié)果中兩組樣本(處理組和控制組)的差異便集中于是否存在本地董事長,而其余特征基本相同,其他因素的干擾被盡可能排除。所以,如果兩組樣本中的公司業(yè)績表現(xiàn)存在顯著差異,那就說明是受董事長家鄉(xiāng)情懷的影響。為保證可比性,本文設(shè)置在給定的卡尺0.01范圍內(nèi)進行1:3的最近鄰匹配。

傾向得分匹配結(jié)果如表6列(3)所示。公司業(yè)績ROA與測度董事長家鄉(xiāng)情懷的變量Native1的系數(shù)為正,且至少在1%水平上通過了顯著性檢驗,這與前文回歸結(jié)果一致,證明了結(jié)論的穩(wěn)健性。

(三)替換變量

在穩(wěn)健性檢驗中,本文分別對解釋變量和被解釋變量進行了替換。具體地,解釋變量家鄉(xiāng)情懷替換為以董事長的出生地和企業(yè)注冊地是否一致進行衡量(Native2),被解釋變量則使用凈資產(chǎn)收益率(ROE)進行替換。

表6列(4)、列(5)顯示了替換變量的回歸結(jié)果。公司業(yè)績和董事長家鄉(xiāng)情懷的變量回歸系數(shù)均至少在10%水平上顯著為正,與主回歸結(jié)果一致,證明了結(jié)論的穩(wěn)健性。

(四)處理效應(yīng)模型

本文的研究中可能存在一定程度的自選擇問題:上市公司在取得更好的經(jīng)營業(yè)績后會更重視公司社會責(zé)任的承擔(dān),聘請來自本地的董事長會被視為反哺當(dāng)?shù)亟?jīng)濟、重視所在地就業(yè)問題的象征。但是,這并不能得出來自本地的高管促進了上市公司經(jīng)營業(yè)績的結(jié)論。因此,為了控制潛在的自選擇問題,增強研究結(jié)論的可靠性,參考鄭志剛等[ 23 ]的做法,本文使用處理效應(yīng)模型進行檢驗。在第一階段的回歸中,使用本年度同行業(yè)上市公司聘用本地董事長的均值為工具變量(IV);在第二階段回歸中,加入基于第一階段回歸預(yù)測生成的Lambda系數(shù)與解釋變量Native1一起對ROA進行回歸。從表6列(6)、列(7)可知,年度行業(yè)聘用本地董事長的均值與公司是否聘用本地董事長顯著相關(guān),而在控制了潛在的自選擇問題后,前文的結(jié)論依然成立。

七、結(jié)論與啟示

本文以2010—2020年A股上市公司為研究樣本,系統(tǒng)檢驗了董事長家鄉(xiāng)情懷與企業(yè)業(yè)績之間的關(guān)系,豐富了高管在籍貫地任職的研究文獻。研究發(fā)現(xiàn),當(dāng)董事長籍貫地與企業(yè)注冊地相同時,公司的經(jīng)營業(yè)績會更高。進一步研究發(fā)現(xiàn):相較于非國有企業(yè),董事長家鄉(xiāng)情懷更有利于提高國企的公司業(yè)績;在股權(quán)集中度較高的公司,董事長家鄉(xiāng)情懷能對公司經(jīng)營業(yè)績產(chǎn)生正向影響;相較于四大審計的企業(yè),董事長家鄉(xiāng)情懷更有利于提高非四大審計公司的業(yè)績;董事長家鄉(xiāng)情懷對公司業(yè)績的正向作用有一部分是通過提高企業(yè)內(nèi)控質(zhì)量實現(xiàn)的。

本文的研究結(jié)論為公司治理提供了一定的經(jīng)驗證據(jù),啟發(fā)企業(yè)可以適當(dāng)運用和發(fā)揮非正式制度對公司治理的作用,通過正式制度與非正式制度融合互補,提高公司經(jīng)營業(yè)績,也可通過文化宣傳等方式加深董事長的家鄉(xiāng)情懷,以期利于公司經(jīng)營發(fā)展。

【參考文獻】

[1] 張正堂.企業(yè)內(nèi)部薪酬差距對組織未來績效影響的實證研究[J].會計研究,2008(9):81-87.

[2] 劉春,孫亮.薪酬差距與企業(yè)績效:來自國企上市公司的經(jīng)驗證據(jù)[J].南開管理評論,2010,13(2):30-39.

[3] 周雷,陳善璐,肖楠,等.CEO名校經(jīng)歷、過度自信與公司績效:基于公司業(yè)務(wù)復(fù)雜度的調(diào)節(jié)[J].財會通訊,2021(12):33-37.

[4] 任颋,王崢.女性參與高管團隊對企業(yè)績效的影響:基于中國民營企業(yè)的實證研究[J].南開管理評論,2010,13(5):81-91.

[5] 胡珺,宋獻中,王紅建.非正式制度、家鄉(xiāng)認(rèn)同與企業(yè)環(huán)境治理[J].管理世界,2017(3):76-94.

[6] 李吉園,鄧英雯,張敏.本地CEO與企業(yè)避稅:家鄉(xiāng)認(rèn)同還是尋租?[J].會計研究,2020(7):119-130.

[7] 孔明玉,馮源.鄉(xiāng)土中國的精神勘探[J].當(dāng)代文壇,2012(6):70-73.

[8] COLEMAN J S.Social capital in the creation of human capital[J].American Journal of Sociology,1988,94:95-120.

[9] PARK S H,LUO Y. Guanxi? and? organizational? dynamics:organizational networking in Chinese firms[J].Strategic Management Journal,2001,22(5):455-477.

[10] 邊燕杰,丘海雄.企業(yè)的社會資本及其功效[J].中國社會科學(xué),2000(2):87-99.804EE072-63DF-401A-9AC9-B45C75A038E0

[11] 費孝通.鄉(xiāng)土中國[M].北京:北京出版社,2005.

[12] 劉世定.鄉(xiāng)鎮(zhèn)企業(yè)發(fā)展中對非正式社會關(guān)系資源的利用[J].改革,1995(2):62-68.

[13] MAAK T.Responsible leadership,stakeholder engagement and the emergence of social capital[J].Journal of Business Ethics,2007,74(3):329-343.

[14] 甄紅線,張先治,遲國泰.制度環(huán)境、終極控制權(quán)對公司績效的影響:基于代理成本的中介效應(yīng)檢驗[J].金融研究,2015(12):162-177.

[15] 江少波,施仲波.董事會成員特征與公司業(yè)績研究:來自我國A股上市公司經(jīng)驗數(shù)據(jù)[J].會計之友,2018(11): 68-72.

[16] 賀炎林,張瀛文,莫建明.不同區(qū)域治理環(huán)境下股權(quán)集中度對公司業(yè)績的影響[J].金融研究,2014(12): 148-163.

[17] 張兵,范致鎮(zhèn),潘軍昌.信息透明度與公司績效:基于內(nèi)生性視角的研究[J].金融研究,2009(2):169-184.

[18] DEANGELO L E.Auditor size and audit quality[J].Journal of Accounting and Economics,1981,3(3):183-199.

[19] 敖慧,郭彩虹.內(nèi)部控制質(zhì)量與企業(yè)績效關(guān)系實證研究:基于電子設(shè)備制造業(yè)上市公司的經(jīng)驗數(shù)據(jù)[J].財會通訊,2017(1):9-12.

[20] 張敏,林愛梅,魏麟欣.政治關(guān)聯(lián)與企業(yè)財務(wù)績效:基于內(nèi)部控制的中介傳導(dǎo)效應(yīng)檢驗[J].財會通訊,2017(27):36-39.

[21] HOCHBERG Y V,SAPIENZA P,VISSING-J RGENSEN A.A lobbying approach to evaluating the Sarbanes-Oxley Act of 2002[J]. Journal of Accounting Research,2009,47(2):519-583.

[22] 張川,沈紅波,高新梓.內(nèi)部控制的有效性、審計師評價與企業(yè)績效[J].審計研究,2009(6):79-86.

[23] 鄭志剛,胡曉霽,黃繼承.超額委派董事、大股東機會主義與董事投票行為[J].中國工業(yè)經(jīng)濟,2019(10):155-174.804EE072-63DF-401A-9AC9-B45C75A038E0

猜你喜歡

商(2016年33期)2016-11-24 18:41:47

商(2016年33期)2016-11-24 18:33:46

商場現(xiàn)代化(2016年26期)2016-11-21 23:39:24

知音勵志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時代金融(2016年23期)2016-10-31 13:23:15

時代金融(2016年23期)2016-10-31 12:49:23

現(xiàn)代經(jīng)濟信息(2016年19期)2016-10-20 17:35:38

現(xiàn)代經(jīng)濟信息(2016年19期)2016-10-20 16:55:41

中國市場(2016年33期)2016-10-18 13:47:18