創業板上市公司治理與企業績效關系研究

2023-01-16 05:46:19陳青

中國集體經濟 2023年2期

關鍵詞:公司治理

陳青

摘要:創業板的建立促進了中小企業的發展,滿足了資本市場的需要,是我國資本市場不可或缺的一部分。探究其公司治理情況與企業績效的關系十分必要。文章構建了衡量創業板上市公司治理水平的CGI指標體系,選取創業板上市公司2015~2020年440家公司為樣本,運用主成分分析法計算治理指數CGI,并通過面板回歸模型實證分析公司治理與企業績效的關系。研究發現,創業板上市公司治理與企業績效正相關,公司治理水平越高的公司,企業績效越好。

關鍵詞:創業板;公司治理;企業績效

一、引言

公司治理是現代企業發展的產物,它和企業績效的關系一直是相關領域的研究熱點,國內外很多學者進行了理論和實證分析。我國創業板市場自2009年建立以來就受到很大關注,其自身表現為較小的資產規模、高成長性,高收益率;從資本市場的反應看,其表現為較高的發行市盈率和換手率。研究創業板公司治理和企業績效之間的關系,有助于發現公司治理中存在的問題,完善創業板公司的治理結構,促進績效提升。目前,很多研究是探究公司治理結構的某些要素,如股權結構、激勵措施等和企業績效的關系。本文嘗試通過主成分分析法構建反映創業板上市公司治理水平的治理指數CGI,并采用面板回歸模型對其與企業績效之間的關系進行實證分析。

二、文獻回顧及研究假設

Black(2001)通過對俄羅斯上市公司分析發現公司治理水平的提高對市場價值有正向影響。Beiner等(2003)實證分析了瑞士證券交易所上市的275家公司治理同企業價值的關系,指出公司治理指數對企業價值有顯著的正向作用。Brown和Caylor(2006)通過研究美國公司治理指數與公司績效直接的關系,發現治理水平更好的公司具有更高的凈資產收益率。施東暉、司徒大年(2004)以1017家上市公司為樣本分析中國上市公司治理水平對績效影響,發現公司治理水平對凈資產收益率有正向影響,但對市凈率有負向影響。南開大學公司治理研究中心(2006)以中國上市公司2003年和2004年數據為樣本,發現公司治理對公司績效具有積極作用。陳德萍、曾智海(2012)以創業板上市公司為樣本,通過建立資本結構與企業績效的聯立方程模型分析發現資本結構與企業績效存在互動關系。王曉巍、陳逢博(2014)選取267家創業板上市公司為樣本,通過分析2009~2012年的數據發現企業價值與第一大股東持股比例呈拋物線關系。楊麗芳(2014)通過對創業板上市公司數據研究發現,通過與良好的公司治理配合,創業板上市公司成長性對企業價值有正向促進作用。李青(2014)以2009~2012年創業板上市公司為樣本研究多個公司治理要素對公司績效的影響。魯桐、吳國鼎(2015)以中國1056家中小板、創業板公司為研究對象,發現公司治理和公司業績存在一定的正相關關系。

因此,本文提出以下假設:創業板上市公司治理與企業績效呈正相關。

三、創業板上市公司治理指數構建

2003年,南開大學公司治理研究中心推出了國內第一個作為上市公司治理狀況“晴雨表”的中國公司治理指數(CCGINK),本文在此基礎上構建創業板上市公司治理水平評價指標體系,采用主成分分析法計算創業板上市公司治理指數。

股權結構一般包括股權屬性與股權集中度兩方面,是公司治理中最為重要的要素。股權結構決定了公司話語權的分配,決定公司的領導層和治理模式。第一大股東持股比例增高可以促進其對管理層的監督,提高公司治理水平。機構投資者是證券市場的投資主體之一,長期投資會深度影響公司治理機構。遲錚(2017)研究發現,創業板上市公司機構持股比例越高,對完善公司治理結構和提升企業績效有積極作用。上市公司中的最高執行機構是董事會,它是股東和管理層之間的橋梁。董事會特征和董事會的獨立性是董事會結構的重要部分,主要包括董事會規模、獨立董事比例等,國內規定獨立董事在公司董事會的占比必須達到1/3,另外,董事會薪酬是決定和指導董事行為的重要激勵機制之一,也是董事會治理的要素。監事會是重要的治理制度,監事會的監督對公司的規范運行起著促進作用,也會降低股權代理成本。監事會成員一般是一些學者、專家等,規模的大小一般代表監事會的理論水平高低和經驗豐富與否。經理層是公司治理體系中的內核,是公司治理和公司管理的連結點。經理層治理一般包括兩職情況、經理層薪酬、經理層規模等方面。李維安、張國萍(2005)發現經理層治理水平的改善可以提高治理績效,高管人員的薪酬結構有利于加快公司的發展和成長歷程。信息披露質量是維持資本市場健康發展,保護投資者利益的關鍵要素。杜興強、雷宇(2009)認為年報是公司對外披露信息的主要渠道,也是會計信息等的重要載體。2020年我國新出臺的《證券法》也將信息披露放在核心地位。

綜上分析結合數據的可獲得性,本文構建衡量創業板上市公司治理水平的指標體系見表1。

四、研究設計

(一)樣本與數據來源

本文選取2015~2020年創業板上市公司為樣本。按以下規則剔除公司樣本:剔除ST,*ST公司;剔除數據缺失的公司。最終使用440家上市公司的2640條數據進行分析,數據來源于CSMAR數據庫,使用Excel整理數據,并用SPSS 22.0軟件和STATA15.1軟件進行統計分析。

(二)模型構建及變量選擇

基于前文提出的研究假設,本文建立以下回歸模型:

模型一:TQit=α+β1CGIit+β2Xit+φt+μi+εit(1)

模型二:ROEit=α+β1CGIit+β2Xit+φt+μi+εit(2)

其中,i表示上市公司樣本,t表示年份,TQit和ROEit分別表示公司托賓Q值和凈資產收益率,CGIit表示公司治理指數,Xit向量包括企業規模、資產負債率等控制變量,φt控制時間固定效應,μi控制個體固定效應,εit表示誤差項。

1.被解釋變量

國內外衡量企業績效主要有兩種方式,一種是通過因子分析將影響企業績效的要素綜合為一個得分;另一種是選取單一指標,常用的單一指標包括會計績效指標(凈資產收益率、總資產利潤率等)和經濟績效指標(托賓Q值、經濟增加值等)。結合創業板上市公司的特點,本文選用托賓Q值TQ和凈資產收益率ROE作為企業績效的衡量指標,分別反映企業市場價值和盈利能力。

2.解釋變量

創業板上市公司治理指數(CGI)由前文主成分分析法計算得出。

3.控制變量

通常來說,規模大的公司有較多的資金,也能承擔更大的風險。大型企業和中小企業對公司治理機制的設置也會有所區別。資產負債率可以衡量公司財務風險程度。公司所屬的行業不同也會有不同的運作特點和生命周期,對公司績效也會產生影響。因此,本文將企業規模、資產負債率和公司所屬行業作為控制變量。企業規模采用年末總資產的自然對數來表示。公司所屬行業分類按照證監會對上市公司的行業分類進行劃分。

五、實證分析

(一)描述性統計分析

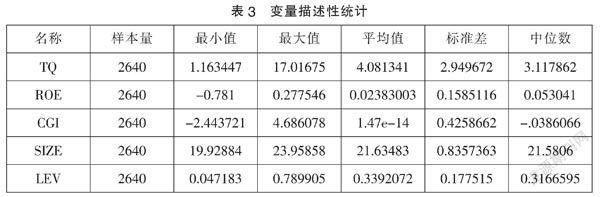

為了避免極值對回歸模型造成影響,本文對相關變量在1%和99%分位進行了縮尾處理。由表3可知,TQ的均值為4.081341,最大值為17.01675,最小值為1.163447,中位數和均值都大于1,相差不大,表明創業板上市公司間發展差距較大,但成長性良好,總體仍受市場青睞;ROE的均值為0.02383003,最大值為0.277546,最小值為-0.781,表明創業板上市公司之間盈利能力差別較大;CGI的均值為1.47e-14,最大值為4.686078,最小值為-2.443721,可知創業板公司治理水平有一定差別,部分公司的治理水平較低。SIZE的均值為21.63483,最大值為23.95858,最小值為19.92884,可以看出創業板上市公司規模較小。LEV的均值為0.3392072,最大值為0.789905,最小值為0.047183,可以看出創業板上市公司的資產負債率水平整體較低,內部融資為主要融資渠道。

(二) 相關分析

由表4的相關分析可知,TQ與CGI的相關系數為-0.0322,但并不顯著;ROE與CGI的相關系數為0.1500,且在5%水平下顯著,表明公司治理水平與公司凈資產收益率之間存在顯著正相關關系;TQ與SIZE的相關系數為-0.3779,且在5%水平下顯著,表示托賓Q與企業規模存在顯著負相關關系;ROE與SIZE的相關系數為0.0574,并在5%水平下顯著,這表明凈資產收益率與企業規模存在顯著正相關關系。托賓Q、ROE與LEV的相關系數分別為-0.3434和-0.2878,且都在5%水平下顯著,這表明資產負債率與企業績效之間存在顯著負相關關系。但相關分析不足以確定公司治理與企業績效間的關系,因此需要進一步采用回歸模型進行分析。

(三)回歸分析

本文選擇個體固定效應的面板回歸模型進行分析,并通過加入時間效應檢驗回歸模型的穩健性。考慮到異方差的影響,選擇使用聚類穩健標準誤。

由表5和表6的回歸結果可知,在解釋變量為托賓Q和ROE的個體固定效應模型中,公司治理指數CGI的回歸系數分別為0.579和5.653,且在1%水平下均顯著,表明創業板上市公司治理水平越高,企業績效越好,假設得到驗證。企業規模與托賓Q之間呈現顯著的負相關,創業板上市公司規模普遍較小,如果公司的管理水平提升較慢,企業規模越大,企業價值反而會降低。企業規模與凈資產收益率之間呈現顯著的正相關,表示企業規模越大,越有利凈資產收益率的提高。反映公司償債能力的資產負債率與托賓Q和ROE之間呈現顯著的負相關,表明隨著公司資產負債率的提高,企業的市場價值和盈利能力均會下降,這與常說的“通過提高杠桿率提高公司價值”的研究結論不完全一致,可能是由于創業板公司多數為高成長性的戰略新興企業,與主板中傳統行業中的公司成長環境不同。高成長性企業多采用權益融資的方式,避免過高的債務融資帶來的財務風險。創業板上市公司的經營風險較高,再采用高債務融資會造成企業風險過高,不利于企業績效。為了驗證模型的穩定性,本文在個體固定效應模型中加入時間效應后重新分析,發現公司治理指數的回歸系數在1%水平下依然顯著為正,控制變量與因變量的關系不變。基于以上,可以認為本文的實證結果有較好的穩健性。

六、結論及建議

本文首先構建了創業板上市公司治理指數,發現不同公司的治理水平差距較大,部分創業板上市公司的治理結構不夠完善。然后通過創業板上市公司治理指數與企業績效的面板回歸模型分析得出:創業板上市公司治理對企業績效具有正向作用,且我國創業板上市公司治理指數在對公司的市場價值即長期績效的衡量上比短期績效更可靠;企業規模對企業市場價值具有負向作用,對企業凈資產收益率具有正向作用;資產負債率對企業績效具有負向作用。未來創業板上市公司應完善公司治理結構,改善公司內部治理狀況。高管激勵有利于管理人員更好地發揮作用,因此,可以構建多樣化的激勵方式提高高管工作積極性。創業板公司資本結構不如主板成熟,可以適當吸引外部投資促使資本結構優化。同時,應保持適度的公司規模,避免盲目擴張導致企業長期績效受損;另外,政府也要加強信息披露的監管,制定適當的評價標準使創業板市場信息披露更加規范。

參考文獻:

[1]周建,王鵬飛,李文佳,陳素蓉.創新型企業公司治理結構與績效關系研究—基于中國創業板上市公司的經驗證據[J].經濟與管理研究,2012(04):106-115.

[2]Black,B.S.The Corporate Governance Behavior and Market Value of Russian Firms[D].University of Pennsylvania Law Review,2001:121-145.

[3]Beiner S,Drobetz W, SchmidM,etal.An Integrated Framework of Corporate Governance and Firm Valuation Evidence from Switzerland[J].Finance Working Paper,2003,34:122-129.

[4]Brown L D, Caylor M L.Corporate Governance and Firm Valuation[J].Journal of Accounting and Public Policy,2006,25(04):409-434.

[5]施東暉,司徒大年.中國上市公司治理水平及其對績效影響的實證研究[J].南開管理評論,2004(01):41-48.

[6]南開大學公司治理研究中心公司治理評價課題組,李維安.中國上市公司治理指數與公司績效的實證分析——基于中國1149家上市公司的研究[J].管理世界,2006(03):104-113.

[7]陳德萍,曾智海.資本機構與企業績效的互動關系研究——基于創業板上市公司的實證檢驗[J].會計研究,2012,(08):66-71.

[8]王曉巍,陳逢博.創業板上市公司股權結構與企業價值[J].管理科學,2014,(06):40-52.

[9]楊麗芳.公司治理與企業成長性的經濟后果研究——來自創業板上市公司的經驗數據[J].暨南學報(哲學社會科學版),2014(06):120-128.

[10]李青.公司治理對公司績效影響實證研究——基于創業板上市公司數據[J].財會通訊,2014(15):19-22.

[11]魯桐,吳國鼎.中小板、創業板上市公司治理評價[J].學術研究,2015(05):79-86.

[12]遲錚,牟璐.創業板上市公司治理結構與公司績效——基于地域和行業特征的實證研究[J].遼寧師范大學學報(自然科學版),2017(04):548-557.

[13]李維安,張國萍.經理層治理評價指數與相關績效的實證研究——基于中國上市公司治理評價的研究[J].經濟研究,2005(11):87-98.

[14]杜興強,雷宇.上市公司年報披露的及時性:公司業績與審計意見的影響[J].財貿研究,2009,20(01):133-139.

(作者單位:社會科學文獻出版社)

猜你喜歡

商(2016年33期)2016-11-24 18:41:47

商(2016年33期)2016-11-24 18:33:46

商場現代化(2016年26期)2016-11-21 23:39:24

知音勵志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時代金融(2016年23期)2016-10-31 13:23:15

時代金融(2016年23期)2016-10-31 12:49:23

現代經濟信息(2016年19期)2016-10-20 17:35:38

現代經濟信息(2016年19期)2016-10-20 16:55:41

中國市場(2016年33期)2016-10-18 13:47:18