非金融企業(yè)委托貸款影響審計定價嗎?

2023-05-30 10:48:04竇煒王世豪石佳鑫

南京審計大學(xué)學(xué)報 2023年2期

關(guān)鍵詞:企業(yè)融資

竇煒 王世豪 石佳鑫

[摘要]基于我國2011—2021年非金融類A股上市公司樣本,實證考察了非金融企業(yè)委托貸款對審計定價的影響及其作用路徑。研究發(fā)現(xiàn),非金融企業(yè)委托貸款會顯著提高審計定價,這種提升作用在股權(quán)關(guān)聯(lián)型委托貸款、委托貸款業(yè)務(wù)復(fù)雜度高和處于貨幣政策緊縮期的企業(yè)中更顯著。機制檢驗表明,經(jīng)營風(fēng)險和審計延遲是非金融企業(yè)委托貸款提高外部審計師審計定價的部分中介因子。研究從非金融企業(yè)委托貸款視角豐富了審計定價的相關(guān)理論研究。

[關(guān)鍵詞]委托貸款;經(jīng)營風(fēng)險;審計延遲;審計定價;貨幣政策;企業(yè)融資;審計風(fēng)險

[中圖分類號]F239[文獻標(biāo)志碼]A[文章編號]20963114(2023)02001210

一、 引言

在銀行主導(dǎo)信貸體系的背景下,正規(guī)金融市場上存在的所有權(quán)融資歧視[12],會誤導(dǎo)信貸資源配置[34]。雖然我國金融體制改革近年來不斷深化,但金融抑制局面并未發(fā)生根本性扭轉(zhuǎn),加之我國資本市場發(fā)展尚不完善和部分企業(yè)在正規(guī)金融系統(tǒng)外的強烈資金需求,游離于金融體制外的非金融企業(yè)委托貸款業(yè)務(wù)作為一種創(chuàng)新型的金融現(xiàn)象迅速出現(xiàn)。上市公司利用富余資金或外部融通資金,通過委托貸款業(yè)務(wù)向其他有融資需求的企業(yè)(包括其關(guān)聯(lián)公司和面臨融資約束的中小企業(yè)等)提供資金并獲取利差收益。截至2022年9月,我國委托貸款規(guī)模存量為11.21萬億元,環(huán)比增加2.6%①。可見,在所有權(quán)融資歧視和市場分化的雙重作用下[5],非金融企業(yè)委托貸款業(yè)務(wù)已成為信貸資金再配置的重要補充[6]和替代性融資渠道[5]。

對于非金融企業(yè)委托貸款的研究,目前學(xué)術(shù)界分別從宏觀、中觀和微觀三個方面展開。在宏觀層面,錢雪松等發(fā)現(xiàn)貨幣政策變化能傳導(dǎo)至委托貸款利率并對其產(chǎn)生作用,但對體制外的借款利率不能發(fā)揮積極作用[7]。委托貸款作為“影子銀行”業(yè)務(wù)形式之一,一方面在資本市場對信貸過度需求時能提高資本配置效率[8];另一方面,也有研究發(fā)現(xiàn)非金融企業(yè)發(fā)放委托貸款等信貸行為會降低資本市場配置和定價效率[9]。在中觀層面,委托貸款成為房地產(chǎn)和制造業(yè)等資金需求量大的行業(yè)的重要融資渠道[10]和企業(yè)獲取銀行信貸之外融資的途徑之一[5,1112]。從微觀層面來看,非金融企業(yè)開展高利率委托貸款放貸業(yè)務(wù)會降低企業(yè)的創(chuàng)新投資效率和未來經(jīng)營業(yè)績[3,10]。上市公司開展高息放貸業(yè)務(wù)會降低盈余持續(xù)性[3],加大風(fēng)險沉淀,并對會計盈余信息的決策有用性產(chǎn)生消極影響[13]。可見,非金融企業(yè)開展委托貸款等類金融業(yè)務(wù)不僅會加劇宏觀層面實體經(jīng)濟的“脫實向虛”[14],而且會引發(fā)微觀層面企業(yè)投資效率不足、未來經(jīng)營業(yè)績不確定性加劇等問題[3,10]。

在風(fēng)險導(dǎo)向?qū)徲嫵蔀樾袠I(yè)趨勢的背景下,審計風(fēng)險與審計定價成為密不可分的統(tǒng)一體。外部審計師對企業(yè)進行審計的主要目的之一是發(fā)現(xiàn)重大錯報[15],在對企業(yè)進行審計時,審計師必須深入了解被審計企業(yè)的業(yè)務(wù)往來,尤其是委托貸款等可能導(dǎo)致企業(yè)出現(xiàn)重大經(jīng)營風(fēng)險和不確定性的業(yè)務(wù)[16],以發(fā)現(xiàn)被審計單位可能存在的潛在經(jīng)營風(fēng)險,據(jù)此進行風(fēng)險評估、確定審計定價策略。非金融企業(yè)開展委托貸款業(yè)務(wù)不僅游離于現(xiàn)有的正規(guī)金融監(jiān)管體系之外,具有弱監(jiān)管、高風(fēng)險的特點[16],而且與處于監(jiān)管體制內(nèi)的金融機構(gòu)不同,非金融企業(yè)開展的類金融業(yè)務(wù)沒有事前警告、事中監(jiān)督、事后處置的完備機制[17],這在無形中加劇了企業(yè)面臨的經(jīng)營風(fēng)險[16]與破產(chǎn)風(fēng)險[18]。從理論上來說,這種脫離監(jiān)管的隱蔽性和高風(fēng)險特征會極大提高審計師審計失敗風(fēng)險和審計投入成本,從而影響審計定價策略。鑒于此,本文將利用我國2011—2021年非金融類A股上市公司的委托貸款數(shù)據(jù),實證檢驗非金融企業(yè)委托貸款對審計定價的影響及其作用機理。

與已有文獻相比,本文具有以下邊際貢獻:第一,從“非金融企業(yè)委托貸款”這一“隱性金融資產(chǎn)”視角切入,實證檢驗非金融企業(yè)委托貸款對外部審計師審計定價的影響,豐富和完善學(xué)術(shù)界對審計定價的理論研究。現(xiàn)有文獻研究了媒體關(guān)注、金融化、代理問題等對審計定價的影響[1922],但缺乏直接從非金融企業(yè)“隱性金融資產(chǎn)”視角對審計定價影響的考察。本研究形成對已有關(guān)于審計定價影響因素的有益補充。第二,豐富非金融企業(yè)委托貸款經(jīng)濟后果的研究。既有研究中尚未厘清非金融企業(yè)委托貸款與審計師審計定價之間關(guān)系,本研究可以拓展委托貸款業(yè)務(wù)經(jīng)濟后果的研究邊界,揭示非金融企業(yè)委托貸款影響審計定價的“黑匣子”。第三,作為“影子銀行”形式之一的委托貸款,本質(zhì)上屬于“隱性金融資產(chǎn)”,在企業(yè)經(jīng)營中充當(dāng)了實質(zhì)性中介,不受金融監(jiān)管約束且隱蔽性較強,本文的實證研究將為監(jiān)管機構(gòu)防范化解金融風(fēng)險提供理論支撐和經(jīng)驗證據(jù),有助于抑制實體經(jīng)濟“脫實向虛”。

二、 理論分析與假設(shè)提出

非金融企業(yè)大規(guī)模開展委托貸款業(yè)務(wù)對外部審計師審計定價的影響主要體現(xiàn)在以下兩個方面:

第一,非金融企業(yè)大量開展委托貸款業(yè)務(wù)會增加企業(yè)的經(jīng)營風(fēng)險,提高審計師對放貸企業(yè)的風(fēng)險評估值[23],審計師會因風(fēng)險溢價而收取更高的審計費用。一方面,開展委托貸款放貸業(yè)務(wù)的企業(yè)實質(zhì)上并不具備放貸資質(zhì),所從事的委托貸款業(yè)務(wù)屬于“影子銀行”形式之一,游離于正規(guī)銀行金融體系之外[4]。相較于銀行等處于監(jiān)管體制內(nèi)的金融機構(gòu),非金融企業(yè)并不像正規(guī)金融機構(gòu)有嚴(yán)格規(guī)范的管制措施控制這種“類金融”業(yè)務(wù)可能發(fā)生的壞賬率,更沒有相關(guān)監(jiān)督管理機構(gòu)的事前警告、事中監(jiān)督和事后處置[17],這將增加非金融企業(yè)潛在的經(jīng)營風(fēng)險[16],導(dǎo)致審計師提高企業(yè)的風(fēng)險評估值[23],考慮到潛在的審計失敗風(fēng)險,審計師在審計需求保險假說下,會選擇收取較高的審計費用。另一方面,委托貸款業(yè)務(wù)構(gòu)成包括委托方、受托方和借款方三方,根據(jù)銀監(jiān)會《商業(yè)銀行委托貸款管理辦法》及《貸款通則》的有關(guān)規(guī)定,商業(yè)銀行等金融機構(gòu)作為受托方充當(dāng)中介角色,發(fā)揮監(jiān)督作用并收取通道手續(xù)費,但不承擔(dān)放貸風(fēng)險,委托貸款業(yè)務(wù)的風(fēng)險全部由借貸雙方承擔(dān),從事委托貸款放貸業(yè)務(wù)的現(xiàn)金流一旦無法收回,必然會導(dǎo)致企業(yè)主業(yè)的生產(chǎn)經(jīng)營受到負(fù)面沖擊,加大經(jīng)營不確定性,致使放貸企業(yè)經(jīng)營風(fēng)險加劇[16],從而提高審計師的風(fēng)險評估值[23],審計師基于風(fēng)險溢價而提高審計定價。

第二,非金融企業(yè)委托貸款業(yè)務(wù)的弱監(jiān)管和非強制性信息披露會增加審計延遲的可能性[20,2425],這將增加審計投入成本[20],導(dǎo)致審計師在成本補償效應(yīng)下選擇提高審計定價。一方面,根據(jù)委托貸款業(yè)務(wù)運作流程,委托貸款業(yè)務(wù)的開展通過中介機構(gòu)實現(xiàn),中間環(huán)節(jié)(比如委托貸款借貸雙方合同的簽訂、貸款利率的標(biāo)準(zhǔn)等)存在模糊性和不確定性。審計師不得不投入更多時間、付出更多努力來開展實質(zhì)性測試和業(yè)務(wù)復(fù)核[20,24],增加了審計延遲的可能性[20,2425]。審計師因成本投入增加而對被審計企業(yè)收取更高的審計費用。另一方面,非金融企業(yè)發(fā)放委托貸款可視為企業(yè)的投資行為,《上市公司信息披露管理辦法》和財政部《投資公司會計核算辦法》顯示,相關(guān)法律法規(guī)并沒有嚴(yán)格要求發(fā)放委托貸款的企業(yè)對涉及委托貸款業(yè)務(wù)的詳細(xì)事項強制披露,這將導(dǎo)致包括審計師在內(nèi)的企業(yè)會計信息使用者無法通過企業(yè)會計報表了解非金融企業(yè)發(fā)放委托貸款的金額及其他會計信息。審計師為避免重大錯報和不當(dāng)審計意見的出具,需要通過擴大審計范圍、執(zhí)行更多測試性程序等方式規(guī)避審計失敗,審計范圍的擴大將導(dǎo)致審計延遲和審計投入成本的增加[20,23],審計師基于成本補償提高審計定價。

基于以上分析,本文提出如下研究假設(shè):

H:非金融企業(yè)委托貸款會顯著提高審計定價。

三、 研究設(shè)計

(一) 樣本選擇與數(shù)據(jù)來源

本文以2011—2021年滬深A(yù)股非金融類上市公司為研究樣本。根據(jù)研究需要,本文對樣本進行如下處理:(1)剔除ST、*ST、PT及已退市的樣本;(2)剔除金融行業(yè)的公司樣本;(3)剔除主要變量缺失的觀測值;(4)為避免異常值對研究結(jié)論的影響,對所有連續(xù)型變量進行1%水平上的縮尾。經(jīng)過上述處理,最終得到17207個公司-年度樣本觀測值。本文的財務(wù)數(shù)據(jù)主要源于CSMAR和CNRDS,其中委托貸款數(shù)據(jù)通過Python爬取巨潮資訊網(wǎng)上市公司委托貸款公告并處理獲得,同時對照CNRDS數(shù)據(jù)庫手工補充,其他財務(wù)數(shù)據(jù)均由CSMAR數(shù)據(jù)庫獲得。

(二) 變量定義

1. 被解釋變量

被解釋變量為審計定價(lnfee),借鑒董沛武等和潘克勤的研究[26,15],以非金融企業(yè)當(dāng)年審計費用的自然對數(shù)衡量。

2. 解釋變量

現(xiàn)有研究對非金融企業(yè)委托貸款的度量方式主要包括以下兩種:(1)從“影子銀行”的運作模式出發(fā),認(rèn)為“影子銀行”的主要資金流向包括“委托貸款”[27]。因此,不少研究中以上市公司資產(chǎn)負(fù)債表“其他非流動資產(chǎn)”“其他流動資產(chǎn)”“一年內(nèi)到期的非流動資產(chǎn)”三個會計科目余額加總衡量“委托貸款”。但上述三個會計科目中還包括非金融企業(yè)從事正常經(jīng)營業(yè)務(wù)的資金流入等其他復(fù)雜內(nèi)容。因此使用這種方式度量非金融企業(yè)隱性金融資產(chǎn)中的“委托貸款”存在很大“噪音”,研究結(jié)論的可靠性難以保證。(2)直接查閱巨潮資訊網(wǎng)上市公司的委托貸款公告,統(tǒng)計委托貸款的借貸對象、貸款期限、借貸企業(yè)之間的關(guān)聯(lián)關(guān)系等,通過逐個識別委托貸款公告、匯總計算得到“委托貸款規(guī)模”[4,6]。相較于第一種度量方法,這種方法度量的“委托貸款”幾乎不存在“噪音”,因此研究結(jié)論更直接可靠。

參考已有研究[4,6],本文在上述第二種方式的基礎(chǔ)上度量非金融企業(yè)委托貸款,具體操作步驟為:(1)利用Python爬取上市公司委托貸款公告(一般包括委托貸款規(guī)模、委托貸款雙方、委托人、貸款期限、委托貸款利率、借貸雙方的關(guān)聯(lián)關(guān)系和是否存在抵押擔(dān)保條款等方面內(nèi)容)。(2)選擇開放源“Jieba”中文分詞功能模塊對所爬取的委托貸款公告進行分詞,統(tǒng)計出委托貸款金額、借貸雙方、貸款期限和借貸雙方的關(guān)聯(lián)關(guān)系。(3)對由于技術(shù)等原因未在公告中獲得的數(shù)據(jù),通過人工逐個識別公告進行補充;根據(jù)CNRDS數(shù)據(jù)庫包含的部分委托貸款數(shù)據(jù)對統(tǒng)計獲得的數(shù)據(jù)進行補充和完善。(4)由于本文主要研究的是非金融企業(yè)發(fā)放委托貸款對外部審計師審計定價的影響,因此,還需專門篩選放貸企業(yè)的放貸金額,主要在Stata中完成。對于部分年度未開展委托貸款業(yè)務(wù)的企業(yè),將其設(shè)定為0。對開展了委托貸款業(yè)務(wù)的企業(yè),參考錢雪松等的研究[11],取發(fā)放委托貸款金額加1的自然對數(shù)(lnEL)衡量。同時,為減輕量綱對研究結(jié)論經(jīng)濟意義的干擾,在后文穩(wěn)健性檢驗中采用委托貸款與總資產(chǎn)比值(R_EL)作為衡量非金融企業(yè)委托貸款的另一種方式[28]。

3. 分組變量

(1) 委托貸款類型(r_entrusted)。參考Allen等和錢雪松等的研究[5,11],將全樣本劃分為存在股權(quán)關(guān)聯(lián)組和不存在股權(quán)關(guān)聯(lián)組。當(dāng)開展委托貸款業(yè)務(wù)的雙方之間存在關(guān)聯(lián)交易或股權(quán)關(guān)聯(lián)時,則r_entrusted取1,否則為0。

(2) 委托貸款業(yè)務(wù)復(fù)雜度(rec)。參考已有文獻對業(yè)務(wù)復(fù)雜度的度量及竇煒和張書敏的做法[2930,4],本文以真正歸屬于非金融企業(yè)委托貸款業(yè)務(wù)產(chǎn)生的應(yīng)收賬款金額與總資產(chǎn)的比值度量委托貸款業(yè)務(wù)復(fù)雜度。具體處理步驟:首先,采用美國同行業(yè)同時期的非金融企業(yè)為對照組,計算同時期同行業(yè)對照組中“應(yīng)收賬款”的中位數(shù)。其次,使用我國滬深A(yù)股上市公司的“應(yīng)收賬款”數(shù)據(jù)減去上述美國同行業(yè)同時期對照組中的中位數(shù),以此差值衡量真正歸屬于非金融企業(yè)從事委托貸款業(yè)務(wù)產(chǎn)生的“應(yīng)收賬款”。最后,用該差值與企業(yè)總資產(chǎn)的比值衡量委托貸款業(yè)務(wù)復(fù)雜度(rec)。以該比值的中位數(shù)為標(biāo)準(zhǔn)將全樣本劃分為業(yè)務(wù)復(fù)雜度較高組(rec=1)和業(yè)務(wù)復(fù)雜度較低組(rec=0)。

(3) 貨幣政策時期(MPD)。參鑒杜利和錢雪松的做法[31],以MP估計貨幣政策時期MP=M2增長率-GDP增長率-CPI增長率。,根據(jù)所計算MP的值,以中位數(shù)為標(biāo)準(zhǔn)將觀測年度劃分為貨幣政策寬松期(MPD=1)和貨幣政策緊縮期(MPD=0)。

4. 中介變量

(1) 審計延遲(AD)。參考劉笑霞等的研究[20],以資產(chǎn)負(fù)債表日到審計報告簽署日的實際間隔日期數(shù)加1的自然對數(shù)度量審計延遲。

(2) 經(jīng)營風(fēng)險(risk)。借鑒Acharya等、Kose等的研究[3233],用息稅折舊攤銷前利潤率標(biāo)準(zhǔn)差的累積分布概率作為經(jīng)營分險的代理變量。

5. 控制變量

為保證研究結(jié)論的可靠性和嚴(yán)謹(jǐn)性,參考已有研究[5,20],本文在模型中加入如下控制變量:公司規(guī)模(size)、營收增長率(growth)、資產(chǎn)負(fù)債率(lev)、股權(quán)集中度(sc)、賬面市值比(bm)、現(xiàn)金流占比(cfo)、管理費用率(mfee)、是否兩職合一(dual)、董事會規(guī)模(lnboard)、大股東占款(occupy)以及年度(year)和行業(yè)(ind)虛擬變量。具體變量定義見表1。

(三) 模型構(gòu)建

為檢驗非金融企業(yè)委托貸款與審計定價之間的關(guān)系,本文借鑒Allen等、劉笑霞等的研究[5,20],構(gòu)建模型(1):

lnfeei,t=α0+α1lnEli,t+α2CVi,t+Year+Ind+υi,t(1)

其中,i代表企業(yè),t代表年度。lnfee為被解釋變量,lnEL為解釋變量,CV為控制變量集合,Year和Ind分別為行業(yè)和年度固定效應(yīng),υ為隨機誤差項。α0為常數(shù)項,α1為非金融企業(yè)委托貸款對審計定價的影響系數(shù)。本文重點關(guān)注系數(shù)α1的大小及其顯著性,根據(jù)理論分析,預(yù)期α1顯著為正,即非金融企業(yè)委托貸款會顯著提升審計定價。

四、 實證結(jié)果

(一) 描述性統(tǒng)計

表2報告了主要變量的描述性統(tǒng)計。從結(jié)果來看,被解釋變量lnfee的最小值為11.8494,最大值為21.1561,標(biāo)準(zhǔn)差為0.6633,表明事務(wù)所對不同企業(yè)收取的審計費用存在較大差異;解釋變量lnEL的最小值為0,最大值為20.3211,說明不同企業(yè)發(fā)放委托貸款的規(guī)模存在差異。控制變量總體樣本分布與以往研究具有相同特征,不再贅述。

(二) 基準(zhǔn)回歸

表3報告了基準(zhǔn)回歸結(jié)果。本文采用遞進回歸方式:列(1)報告了不加入控制變量、不控制年份和行業(yè)固定效應(yīng)的回歸結(jié)果,lnEL的系數(shù)為0.1655,且在1%水平上顯著。列(2)是不加入控制變量但控制年份和行業(yè)固定效應(yīng)的回歸結(jié)果,lnEL的系數(shù)為0.1477,仍在1%水平上顯著。列(3)是納入所有控制變量并控制年份和行業(yè)固定效應(yīng)的回歸結(jié)果,結(jié)果顯示,lnfee與lnEL的回歸系數(shù)在1%水平上顯著為正。這意味著非金融企業(yè)開展委托貸款放貸業(yè)務(wù)對審計定價的提高具有顯著促進作用,至此研究假設(shè)得到支持。

(三) 穩(wěn)健性檢驗

1. 內(nèi)生性處理

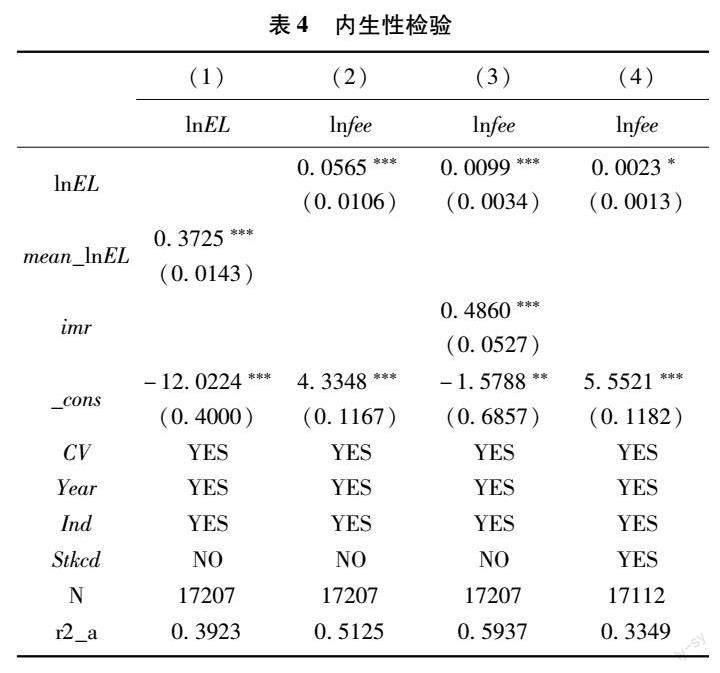

(1) 工具變量法。本文采用同一行業(yè)內(nèi)其他企業(yè)委托貸款業(yè)務(wù)規(guī)模均值(mean_lnEL)作為工具變量:一方面,該工具變量會影響樣本企業(yè)的委托貸款規(guī)模,進而滿足對工具變量相關(guān)性的要求;另一方面,該工具變量不會影響單個企業(yè)的審計費用,符合外生性要求。回歸結(jié)果見表4列(1)、列(2),工具變量(mean_lnEL)的系數(shù)(0.3725)在1%水平上顯著為正,滿足了相關(guān)性條件。同時,第一階段LM統(tǒng)計量(394.22)在1%的水平上顯著,F(xiàn)統(tǒng)計量(419.03)遠大于臨界值16.38,說明不存在弱工具變量問題,表明工具變量選擇的合理性;第二階段的估計系數(shù)為0.1216,且在1%水平上顯著為正,工具變量的估計結(jié)果進一步表明企業(yè)放貸會增加審計費用,結(jié)論仍保持不變。

(2) Heckman兩階段模型。考慮到所獲取的研究樣本并非隨機分布的,而是具有自選擇的特性,因此本文構(gòu)建Heckman兩階段模型以克服由樣本選擇導(dǎo)致的內(nèi)生性問題。第一階段構(gòu)建企業(yè)委托貸款的估計方程,計算逆米爾斯比率(imr),其中二元虛擬變量為dum_lnEL,以lnEL的均值為標(biāo)準(zhǔn),大于均值取1,反之取0,其他控制變量均與上文一致。第二階段中,將在第一階段估算的imr放入模型中進行回歸,表4列(3)結(jié)果顯示,imr系數(shù)在1%水平上顯著為正,lnEL的回歸系數(shù)仍在1%水平上顯著為正,表明在考慮樣本選擇偏差所導(dǎo)致的內(nèi)生性問題后,本文的研究結(jié)論仍具可靠性。

(3) 公司固定效應(yīng)。為有效控制可能存在的潛在內(nèi)生性問題,消除公司之間的系統(tǒng)性差異,進一步控制公司固定效應(yīng),表4列(4)的回歸結(jié)果與前文一致。

2. 其他穩(wěn)健性檢驗限于篇幅,未報告其他穩(wěn)健性檢驗結(jié)果,留存?zhèn)渌鳌?/p>

(1) 替換變量。首先,替換被解釋變量,取企業(yè)審計費用與總資產(chǎn)的比值(RP)作為被解釋變量[23]放入模型(1)中重新回歸。其次,替換解釋變量,以非金融企業(yè)委托貸款發(fā)放金額與總資產(chǎn)的比值(R_EL)替換解釋變量[28]。重新回歸后結(jié)論保持不變。

(2) Bootstrap自抽樣檢驗。通過Bootstrap對全樣本進行隨機抽樣,重復(fù)1000次。回歸結(jié)果保持不變。

(3) 雙重聚類分析。將標(biāo)準(zhǔn)誤差聚類在行業(yè)層面和年度層面進行估計,結(jié)果未改變。

(4) 增加控制變量。為排除遺漏變量對研究結(jié)論的影響,參考已有研究[20]增加可能影響回歸結(jié)果的控制變量(股權(quán)集中度sc和董事會規(guī)模lnboard),回歸結(jié)果保持不變。

五、 進一步研究

(一) 異質(zhì)性分析

前文分析得到非金融企業(yè)委托貸款會顯著提高審計定價這一穩(wěn)健核心結(jié)論。在此基礎(chǔ)上,我們將進一步檢驗非金融企業(yè)不同委托貸款類型、委托貸款業(yè)務(wù)復(fù)雜度和貨幣政策時期等情況下委托貸款對審計定價的影響差異。

上市公司除通過配股、增發(fā)等直接形式獲得資金外,還能通過企業(yè)集團內(nèi)部資本配置實現(xiàn)融資需求,而股權(quán)關(guān)聯(lián)為企業(yè)集團實現(xiàn)內(nèi)部資本市場運作提供了便利[9]。非金融企業(yè)向其存在股權(quán)關(guān)聯(lián)關(guān)系的企業(yè)發(fā)放委托貸款時,會因“利益輸送”而給予借款企業(yè)更多優(yōu)惠,比如提高貸款規(guī)模、降低貸款利率等[34,9]。由于非金融企業(yè)委托貸款業(yè)務(wù)信息披露機制的不完備性,貸款規(guī)模的增加以及貸款利率與央行基準(zhǔn)利率的差異將增加審計師復(fù)核企業(yè)業(yè)務(wù)往來的投入成本,潛在錯報風(fēng)險也會提高審計師對企業(yè)的風(fēng)險評估值[23],從而審計師會對開展股權(quán)關(guān)聯(lián)型委托貸款業(yè)務(wù)的企業(yè)收取更高的審計費用。

業(yè)務(wù)復(fù)雜度是影響審計定價的重要因素之一[2425,2930]。企業(yè)業(yè)務(wù)復(fù)雜度越低越有利于信息使用者進行信息傳播、分析處理和解讀[25,30]。對于審計師而言,被審計企業(yè)的業(yè)務(wù)復(fù)雜程度影響著審計師的審計定價策略。已有研究發(fā)現(xiàn),相較于業(yè)務(wù)復(fù)雜度較低的企業(yè),審計師會對業(yè)務(wù)復(fù)雜度較高的企業(yè)收取更高的審計費用[24,29]。非金融企業(yè)委托貸款業(yè)務(wù)具有弱監(jiān)管和非強制性披露特征[16],這導(dǎo)致該業(yè)務(wù)模式和運作流程在實踐中存在“多重嵌套”可能:A貸款企業(yè)將富余資金放到B金融機構(gòu)中,B金融機構(gòu)使用該項資金購買了C金融機構(gòu)的理財金融產(chǎn)品,最終由C金融機構(gòu)將資金貸款給了借款企業(yè),但其獲得的資金并非是“純凈”的“委托貸款”,而是通過多層級“嵌套”后以信托基金、信托理財?shù)阮惤鹑谄返男问将@得。此外,企業(yè)集團之間還可能通過“隧道效應(yīng)”實現(xiàn)關(guān)聯(lián)交易[34]。這種“多重嵌套”以及關(guān)聯(lián)交易將增加審計難度,審計師僅從報表中獲得的財務(wù)信息將是有偏的,因此為增強審計穿透性,他們需要擴大審計范圍、付出更多時間精力,從而導(dǎo)致審計延遲和審計成本增加[2526]。

同時,已有研究也發(fā)現(xiàn)貨幣政策的緊縮會在廣延和集約邊際上提高非金融企業(yè)發(fā)放委托貸款的概率和規(guī)模,呈現(xiàn)出“逆貨幣政策周期”特征[31]。在貨幣政策緊縮時期,銀行自身的信貸規(guī)模隨之縮水[31],企業(yè)更難以獲得銀行貸款,這為非金融企業(yè)委托貸款業(yè)務(wù)的大規(guī)模開展提供了可能。根據(jù)現(xiàn)行《上市公司信息披露管理辦法》和財政部《投資公司會計核算辦法》的規(guī)定,審計師無法通過企業(yè)財報獲得委托貸款這一“類金融”業(yè)務(wù)的詳細(xì)信息,不得不執(zhí)行更多實質(zhì)性測試,審計投入的增加使審計師對被審計企業(yè)收取高額審計費用[2425]。

1. 委托貸款類型對審計定價的影響

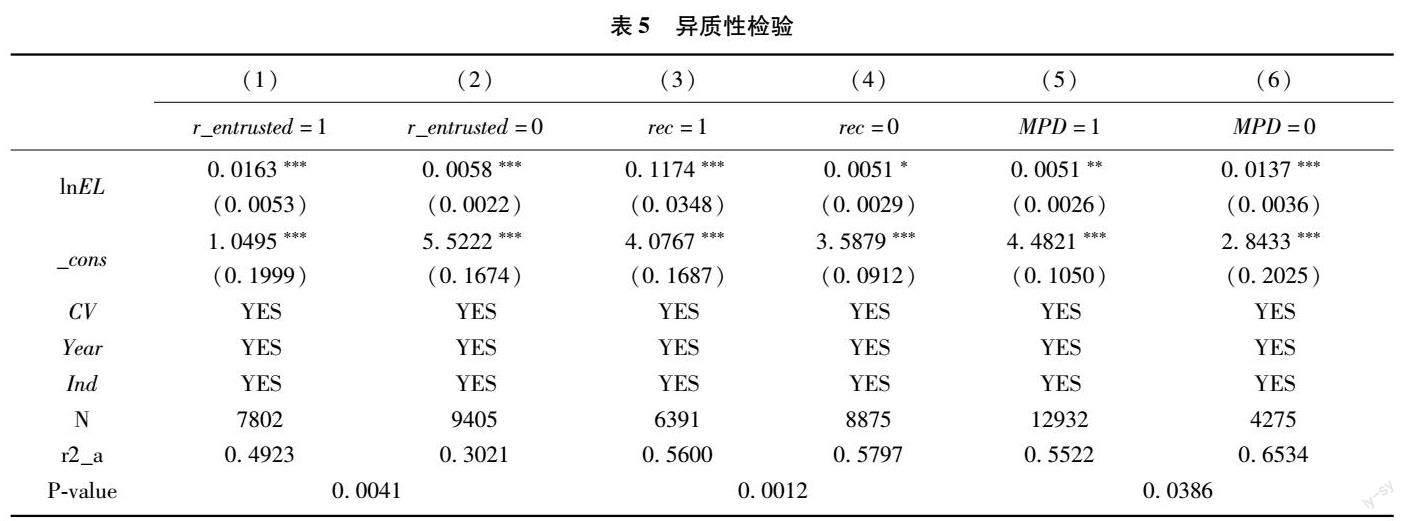

為檢驗委托貸款類型如何影響非金融企業(yè)委托貸款與審計定價之間的關(guān)系,本文借鑒Allen等和錢雪松等的研究[5,11],按開展委托貸款業(yè)務(wù)雙方是否存在股權(quán)關(guān)聯(lián)將全樣本劃分為兩組,若存在股權(quán)關(guān)聯(lián),則r_entrusted=1,否則r_entrusted=0。表5列(1)、列(2)顯示,lnEL的系數(shù)均顯著為正,但前者的系數(shù)(0.0163)遠大于后者的系數(shù)(0.0058)。同時,組間差異檢驗結(jié)果Pvalue小于0.01,表明相較于不存在股權(quán)關(guān)聯(lián)的委托貸款,存在股權(quán)關(guān)聯(lián)的委托貸款對審計定價的提升作用更顯著。

2. 委托貸款業(yè)務(wù)復(fù)雜度對審計定價的影響

為檢驗業(yè)務(wù)復(fù)雜度如何影響非金融企業(yè)委托貸款和審計定價之間的關(guān)系,本文參考已有對業(yè)務(wù)復(fù)雜度的度量以及竇煒等的做法[2930,4],以真正歸屬于非金融企業(yè)委托貸款業(yè)務(wù)產(chǎn)生的應(yīng)收賬款與期末總資產(chǎn)的比值度量業(yè)務(wù)復(fù)雜度(rec)。其中的原因在于:(1)根據(jù)委托貸款業(yè)務(wù)模式和運作流程,非金融企業(yè)委托貸款業(yè)務(wù)復(fù)雜度應(yīng)以某筆委托貸款最終劃歸至借款企業(yè)賬戶所嵌套的層級數(shù)量度量,但此數(shù)據(jù)無法獲得,故直接度量不具可操作性。(2)Chen的研究發(fā)現(xiàn),有近80%左右的表內(nèi)應(yīng)收賬款以委托貸款收益權(quán)形式存在[35],但應(yīng)收賬款賬戶中還包括企業(yè)正常生產(chǎn)經(jīng)營過程中產(chǎn)生的各種款項,直接以此表征真正歸屬于委托貸款業(yè)務(wù)產(chǎn)生的應(yīng)收賬款存在較大“噪聲”。因此,本文以“真正歸屬于委托貸款業(yè)務(wù)產(chǎn)生的應(yīng)收賬款/總資產(chǎn)”作為委托貸款業(yè)務(wù)復(fù)雜度的代理變量。

根據(jù)前文的研究設(shè)計,以業(yè)務(wù)復(fù)雜度(rec)的中位數(shù)為標(biāo)準(zhǔn)將全樣本劃分為業(yè)務(wù)復(fù)雜度較高組(rec=1)和業(yè)務(wù)復(fù)雜度較低組(rec=0)。表5列(3)、列(4)顯示,業(yè)務(wù)復(fù)雜度較高組的系數(shù)(0.1174)大于較低組(0.0051)且均為正。同時,組間差異檢驗結(jié)果Pvalue小于0.01,表明相較于業(yè)務(wù)復(fù)雜度較低組,審計師對委托貸款業(yè)務(wù)復(fù)雜度更高的非金融企業(yè)收取更高的審計費用。

3. 貨幣政策時期、委托貸款與審計定價

為檢驗“貨幣政策時期”如何影響非金融企業(yè)委托貸款和審計定價之間的關(guān)系,本文參考杜立和錢雪松的做法[31],以MP估計貨幣政策,根據(jù)其大小和中位數(shù)將2011—2014年劃分為貨幣政策寬松期,其余年度劃分為貨幣政策緊縮期,設(shè)置虛擬變量MPD,若該年度為貨幣政策寬松期,則MPD=1,否則MPD=0。表5列(5)、列(6)結(jié)果表明,在宏觀貨幣政策影響下,非金融企業(yè)委托貸款對審計定價抬升作用在貨幣政策緊縮期更加顯著。同時,組間差異檢驗結(jié)果Pvalue小于0.05,說明在不同貨幣政策時期,非金融企業(yè)委托貸款對審計定價的提升具有顯著性差異。

(二) 機制檢驗

上文理論分析提出非金融企業(yè)委托貸款對審計定價的影響機制為“委托貸款—經(jīng)營風(fēng)險(增加審計失敗風(fēng)險)—審計定價”和“委托貸款—審計延遲(增加審計成本投入)—審計定價”。為驗證上述影響路徑,本文構(gòu)建如下模型(2)和模型(3):

ADi,t/riski,t=β0+β1lnELi,t+β2CVi,t+Year+Ind+υi,t(2)

lnfeei,t=λ0+λ1lnELi,t+λ2ADi,t/riski,t+λ3CVi,t+Year+Ind+υi,t(3)

其中,AD為審計延遲的代理變量,以資產(chǎn)負(fù)債表日到審計報告簽署日之間的間隔日期數(shù)加1的自然對數(shù)來衡量[20]。risk為企業(yè)面臨的經(jīng)營分險,用息稅折舊攤銷前利潤率標(biāo)準(zhǔn)差的累積分布率作為企業(yè)經(jīng)營分險的代理變量[3233],其余控制變量均與模型(1)一致。

1. 非金融企業(yè)委托貸款、經(jīng)營風(fēng)險與審計定價

非金融企業(yè)委托貸款業(yè)務(wù)游離于監(jiān)管之外,不具備放貸資質(zhì)的企業(yè)開展委托貸款放貸業(yè)務(wù),不能像銀行等正規(guī)金融機構(gòu)那樣借助有效的事前警告、事中監(jiān)督和事后處置機制保障貸出資金的回收和可控的壞賬率[17],而對在監(jiān)管體系外的放貸企業(yè)而言,所從事的委托貸款業(yè)務(wù)沒有相關(guān)制度措施保障資金回收率,一旦無法如期收回資金,可能對企業(yè)生產(chǎn)經(jīng)營產(chǎn)生不利影響,內(nèi)生脆弱性增加了非金融企業(yè)面臨的經(jīng)營風(fēng)險[16],在風(fēng)險傳染效應(yīng)下也會增加審計師潛在審計失敗風(fēng)險以及審計失敗之后可能面臨的聲譽風(fēng)險、訴訟風(fēng)險等,因此審計師基于風(fēng)險溢價而傾向于提高審計定價。

表6列(1)、列(2)報告了“經(jīng)營風(fēng)險”作為中介變量的檢驗結(jié)果。列(1)中l(wèi)nEL的系數(shù)在10%水平上顯著為正,表明非金融企業(yè)大規(guī)模放貸會加劇企業(yè)的經(jīng)營風(fēng)險。列(2)中risk的回歸系數(shù)在1%水平上顯著為正,lnEL的系數(shù)在5%水平上顯著為正,表明非金融企業(yè)委托貸款通過加劇企業(yè)的經(jīng)營風(fēng)險提升審計定價。因此,根據(jù)中介效應(yīng)模型,經(jīng)營風(fēng)險是非金融企業(yè)委托貸款影響審計定價的部分中介因子,其約占總效應(yīng)的5.36%。

2. 非金融企業(yè)委托貸款、審計延遲與審計定價

非金融企業(yè)委托貸款業(yè)務(wù)作為“影子銀行”業(yè)務(wù)形式之一,存在極強的隱蔽性[4]。此外,根據(jù)《上市公司信息披露管理辦法》和財政部《投資公司會計核算辦法》,非金融企業(yè)開展委托貸款放貸業(yè)務(wù)在企業(yè)財報中是非強制性披露的,審計師僅通過企業(yè)報表等基本財務(wù)信息無法了解企業(yè)真實的業(yè)務(wù)往來,不得不通過擴大審計范圍來增強審計穿透性,這增加了審計延遲的可能性[20],導(dǎo)致審計投入成本增加。基于成本補償,審計師將收取更高的審計費用。

表6列(3)、列(4)報告了“審計延遲”作為中介變量的檢驗結(jié)果。列(3)中AD的回歸系數(shù)在5%水平上顯著為正,表明非金融企業(yè)開展委托貸款業(yè)務(wù)將導(dǎo)致審計延遲。列(4)中,lnEL的系數(shù)在10%水平上顯著為正,AD的系數(shù)在5%水平上顯著為正,表明非金融企業(yè)委托貸款業(yè)務(wù)通過增加審計延遲提升審計定價。因此,根據(jù)中介效應(yīng)模型,審計延遲是企業(yè)委托貸款影響審計定價的部分中介因子,其約占總效應(yīng)的26.69%。

六、 結(jié)論性評述

本文利用我國2011—2021年非金融類A股上市公司數(shù)據(jù),實證檢驗了非金融企業(yè)委托貸款對審計定價的影響及其作用路徑。研究發(fā)現(xiàn):非金融企業(yè)委托貸款會顯著提高審計定價,排除內(nèi)生性干擾后依舊成立;這種提升作用在股權(quán)關(guān)聯(lián)型委托貸款、委托貸款業(yè)務(wù)復(fù)雜度高和處于貨幣政策緊縮期的企業(yè)中更顯著。機制檢驗表明,經(jīng)營風(fēng)險和審計延遲是非金融企業(yè)委托貸款提升審計定價的部分中介因子。本研究豐富了審計定價和非金融企業(yè)委托貸款的理論研究,為相關(guān)研究提供了經(jīng)驗證據(jù),同時,有助于監(jiān)管部門對非金融企業(yè)委托貸款業(yè)務(wù)的關(guān)注和監(jiān)管,助力資本市場的持續(xù)穩(wěn)定和實體企業(yè)的“脫虛向?qū)崱保婪痘饨鹑陲L(fēng)險,從而為實現(xiàn)經(jīng)濟高質(zhì)量發(fā)展提供機遇。

基于上述結(jié)論,我們得到以下啟示:第一,發(fā)放委托貸款的非金融企業(yè)需要建立完備的保障機制,增強風(fēng)險防范意識。獲得委托貸款的企業(yè)需增強誠信意識,按借貸雙方簽訂的委托貸款合同規(guī)定的期限如期歸還本息,降低信用風(fēng)險對放貸企業(yè)的持續(xù)經(jīng)營風(fēng)險的影響。第二,政府和有關(guān)機構(gòu)需要發(fā)揮有效監(jiān)管職能,積極規(guī)范引導(dǎo)非金融企業(yè)委托貸款業(yè)務(wù)的信息披露,堅決打擊利用委托貸款進行利益輸送的企業(yè)和機構(gòu)。同時持續(xù)深化金融體制改革、改善資本市場環(huán)境,通過進一步促進利率市場化疏通企業(yè)融資機制,防止委托貸款功能異化。第三,外部審計師既要從企業(yè)主動披露的信息中發(fā)現(xiàn)問題,在充分了解企業(yè)各項業(yè)務(wù)往來、資金流向的基礎(chǔ)上客觀評估企業(yè)潛在經(jīng)營風(fēng)險,并根據(jù)審計成本投入和風(fēng)險評估值確定審計定價策略,如實出具審計報告。

本文從當(dāng)前非金融企業(yè)大量開展委托貸款業(yè)務(wù)這一經(jīng)濟現(xiàn)象入手,考察了非金融企業(yè)委托貸款對審計定價的影響及其作用機理,但囿于數(shù)據(jù)的可獲得性,本文尚未從非金融企業(yè)發(fā)放委托貸款的利率、借貸雙方的地理距離和企業(yè)高管特征等方面進一步考察非金融企業(yè)委托貸款對審計定價的非對稱影響。針對上述問題,未來我們考慮利用Python技術(shù)和人工甄別結(jié)合的方式獲取發(fā)放委托貸款的利率等細(xì)化的財務(wù)數(shù)據(jù),并充分探討不同貸款利率、借貸雙方地理距離和高管特征在企業(yè)委托貸款與審計定價之間差異化表現(xiàn)。

參考文獻:

[1]Brandt L, Li H. Bank discrimination in transition economies:Ideology, information or incentives[J]. Journal of Comparative Economics,2003,31(3):387413.

[2]白俊,連立帥.信貸資金配置差異:所有制歧視抑或稟賦差異?[J].管理世界,2012(6):3042.

[3]余琰,李怡宗.高息委托貸款與企業(yè)創(chuàng)新[J].金融研究,2016(4):99114.

[4]竇煒,張書敏.政府審計對國有企業(yè)金融資產(chǎn)配置的影響研究[J].管理學(xué)報,2022(3):453462.

[5]Allen F, Qian Y, Tu G, et al. Entrusted loans: A close look at Chinas shadow banking system[J]. Journal of Financial Economics,2019,133(1):1841.

[6]傅帥雄,羅翊煊,李元.委托貸款、信貸周期與企業(yè)投資效率[J].改革,2022(4):127146.

[7]錢雪松,杜立,馬文濤.中國貨幣政策利率傳導(dǎo)有效性研究:中介效應(yīng)和體制內(nèi)外差異[J].管理世界,2015(11):1128.

[8]King R G, Levine R. Finance and growth: Schumpeter might be right[J]. The Quarterly Journal of Economics,1993,108(3):717737.

[9]趙奇?zhèn)?東道國制度安排、市場分割與FDI溢出效應(yīng):來自中國的證據(jù)[J].經(jīng)濟學(xué)(季刊),2009(3):891924.

[10]錢雪松,李曉陽.委托貸款操作機理與金融風(fēng)險防范:源自2004—2013年上市公司公告數(shù)據(jù)[J].改革,2013(10):125134.

[11]錢雪松,徐建利,杜立.中國委托貸款彌補了正規(guī)信貸不足嗎?[J].金融研究,2018(5):82100.

[12]Fang S, Qian X, Zou W. The empirical relation between loan risk and collateral in the shadow banking system:Evidence from Chinas entrusted loan market[J]. International Review of Economics and Finance,2020,67(5):4254.

[13]Sloan R G. Do stock prices fully reflect information in accruals and cash flows about future earnings?[J]. The Accounting Review,1996,71(3):289315.

[14]Bleck A, Liu X. Credit expansion and credit misallocation[J]. Journal of Monetary Economics,2018,94:2740.

[15]潘克勤.公司治理、審計風(fēng)險與審計定價——基于CCGI~(NK)的經(jīng)驗證據(jù)[J].南開管理評論,2008(1):106112.

[16]李建軍,韓珣.非金融企業(yè)影子銀行化與經(jīng)營風(fēng)險[J].經(jīng)濟研究,2019(8):2135.

[17]周中勝,賀超,邵蔚.關(guān)鍵審計事項披露與審計費用[J].審計研究,2020(6):6876.

[18]沈紅波,張廣婷,閻竣.銀行貸款監(jiān)督、政府干預(yù)與自由現(xiàn)金流約束——基于中國上市公司的經(jīng)驗證據(jù)[J].中國工業(yè)經(jīng)濟,2013(5):96108.

[19]冉明東,賀躍.媒體關(guān)注、制度環(huán)境與審計收費[J].中南財經(jīng)政法大學(xué)學(xué)報,2014(3):123130.

[20]劉笑霞,李明輝,孫蕾.媒體負(fù)面報道、審計定價與審計延遲[J].會計研究,2017(4):8894.

[21]杜勇,何碩穎,陳建英.企業(yè)金融化影響審計定價嗎[J].審計研究,2019(4):101110.

[22]Nikkinen J, Sahlstrm P. Risk in audit pricing:The role of firmspecific dimensions of risk [J].Advances in International Accounting,2005,18(1):141151.

[23]朱文莉,許佳惠.社會責(zé)任報告鑒證、審計風(fēng)險與審計費用——基于A股上市公司的經(jīng)驗數(shù)據(jù)[J].審計與經(jīng)濟研究,2019(2):4353.

[24]Taylor M, Simon D. Determinants of audit fees:The importance of litigation, disclosure, and regulatory burdens in audit engagements in 20 countries[J]. The International Journal of Accounting,1999,34(3):375388.

[25]Gilson S, Healy P M, Noe C F, et al. Analyst specialization and conglomerate stock breakups[J]. Journal of Accounting Research,2001,39(3):565582.

[26]董沛武,程璐,喬凱.客戶關(guān)系是否影響審計收費與審計質(zhì)量[J].管理世界,2018(8):143153.

[27]郭曄,趙靜.存款競爭、影子銀行與銀行系統(tǒng)風(fēng)險——基于中國上市銀行微觀數(shù)據(jù)的實證研究[J].金融研究,2017(6):8194.

[28]胡坤.經(jīng)營風(fēng)險與非股權(quán)關(guān)聯(lián)企業(yè)間委托貸款[J].山西財經(jīng)大學(xué)學(xué)報,2021(10):98111.

[29]Simunic D A. The pricing of audit services:Theory and evidence[J]. Journal of Accounting Research,1980,18(1):161190.

[30]Chemmanur T J, Liu M H. Institutional trading, information production, and the choice between spinoffs, carveouts, and tracking stock issues[J]. Journal of Corporate Finance,2010,17(1):6282.

[31]杜立,錢雪松.影子銀行、信貸傳導(dǎo)與貨幣政策有效性——基于上市公司委托貸款微觀視角的經(jīng)驗證據(jù)[J].中國工業(yè)經(jīng)濟,2021(8):152170.

[32]Acharya V, Amihud Y, Litov L. Creditor rights and corporate risktaking[J]. Journal of Financial Economics,2011,102(1):150166.

[33]Kose J, Lubomir L, Bernard Y. Corporate governance and risktaking[J]. The Journal of Finance,2008,63(4):16791728.

[34]張祥建,王東靜,徐晉.關(guān)聯(lián)交易與控制性股東的“隧道行為”[J].南方經(jīng)濟,2007(5):5364.

[35]Chen K, Ren J, Zha T. The nexus of monetary policy and shadow banking in China[J]. American Economic Review,2018,108(12):38913936.

[責(zé)任編輯:黃燕]

Abstract: Based on the panel data of Chinas nonfinancial Ashare listed companies from 2011 to 2021, this paper empirically examines the impact of entrusted loans of nonfinancial enterprises on audit pricing and its mechanism. The article reveals that entrusted loans of nonfinancial enterprises can significantly increase audit pricing, which is more significant in enterprises with equityrelated entrusted loans, high complexity of entrusted loan business and tight monetary policy. Mechanism tests suggest that operational risk and audit delay are some of the mediating factors that increase external auditors audit pricing for nonfinancial firm mandated loans. The research of this paper enriches the relevant theoretical research on audit pricing from the perspective of entrusted loans of nonfinancial enterprises.

Key Words: entrusted loans; operational risk; audit delay; audit pricing; monetary policy; corporate finance; audit risk

猜你喜歡

經(jīng)營者(2016年19期)2016-12-23 15:41:30

現(xiàn)代經(jīng)濟信息(2016年27期)2016-12-16 22:02:14

對外經(jīng)貿(mào)(2016年9期)2016-12-13 04:55:21

現(xiàn)代經(jīng)濟信息(2016年24期)2016-11-09 04:44:16

現(xiàn)代經(jīng)濟信息(2016年21期)2016-10-25 04:11:07

財稅月刊(2016年5期)2016-08-03 21:13:19

中國市場(2016年23期)2016-07-05 04:48:36

商場現(xiàn)代化(2016年11期)2016-05-20 18:46:04

商場現(xiàn)代化(2016年9期)2016-05-07 18:45:06

商場現(xiàn)代化(2016年3期)2016-04-08 23:14:43