供應鏈金融與區塊鏈技術的融合邏輯、機理與路徑的理論研究

2023-07-10 03:56:14李成雪蔡莉

物流科技 2023年8期

關鍵詞:融資模式

李成雪 蔡莉

摘 要:隨著金融科技的高速發展,區塊鏈技術近年來備受關注,對推動供應鏈金融創新發揮著重要作用,有望推動供應鏈金融突破瓶頸,實現變革性發展。文章探討了供應鏈金融融資模式和發展階段;進一步地,基于區塊鏈技術與供應鏈金融發展創新的視角,按照區塊鏈技術的功能優勢,將落腳點凝聚于區塊鏈技術在推動供應鏈金融的信息資源流通、跨主體合作協調、信用多級傳遞和風控管理能力這四個方面,來解決供應鏈金融面臨的發展困境;最后探析了區塊鏈技術在解決信息不對稱、實現核心企業信用傳遞和防范供應鏈金融風險等方面的發展路徑,期望能為創新交叉領域的研究和實踐帶來啟示。

關鍵詞:區塊鏈技術;供應鏈金融;融資模式;信用傳遞;智能合約

中圖分類號:F259.23;F832.4文獻標志碼:ADOI:10.13714/j.cnki.1002-3100.2023.08.033

Abstract: With the rapid development of financial technology, blockchain technology has attracted much attention in recent years and plays a vital role in promoting supply chain financial innovation, which is expected to encourage supply chain finance to break through the bottleneck and achieve transformative development. This paper explores the financing model and development stages of supply chain finance. Further, based on the perspective of blockchain technology and innovation in the development of supply chain finance, and according to the functional advantages of blockchain technology, the landing point is coalesced in four aspects of blockchain technology in promoting the flow of information resources, cross-entity cooperation and coordination, credit multi-level transmission and risk control management capability of supply chain finance to solve the development dilemma faced by supply chain finance. Finally, the development path of blockchain technology in solving information asymmetry, realizing credit transmission of core enterprises and preventing supply chain finance risks is explored, which is expected to inspire the research and practice of innovative cross-field.

Key words: blockchain technology; supply chain finance; financing model; credit transmission; smart contract

0 ? ?引 ? ?言

供應鏈金融在信息資源流通、復雜主體合作、信用多級傳遞、風控管理等方面深刻地影響著各行各業對高質量經濟結構的建構。2021年我國提出要“創新供應鏈金融服務模式”;其后國務院印發《加強信用信息共享應用促進中小微企業融資實施方案的通知》,供應鏈金融成為數據賦能全產業鏈協同的重要突破口,區塊鏈技術成為突破供應鏈金融瓶頸、推進上下游企業更好應用金融創新科技的重要選擇。本文主要圍繞供應鏈金融的瓶頸、融合思路與模式、融合的具體路徑等展開探索。

1 ? ?理論基礎與文獻綜述

1.1 ? ?理論基礎

區塊鏈是一種全新的分布結構和計算范式,通過區塊結構記錄和核驗信息,通過分布式數據庫的共識機制創建和更新信息,通過加密算法實現信息流通和查看的安全,通過智能合約編程和執行信息[1]。區塊鏈具有分散性、分布性、可以追溯、可靠性和不可偽造等特點,使參與方都在相互信任、交易透明和流程自動化的基礎上進行融資業務,從而可構建新型信任模式,實現三個維度的功能:信息共享、交易透明和信任構建。

供應鏈金融是供應鏈管理、金融與物流等領域交叉而形成的創新領域,是供應鏈管理和活動的重要組成部分[2]。其本質是圍繞產業供應鏈開展金融服務,通過協同供應鏈中的數據資源,為供應鏈參與主體提供融資服務,提升各主體財務績效,加強供應鏈整體競爭力[3]。在此基礎上,區塊鏈技術與供應鏈金融的融合,有助于迭代傳統服務的制約,使得金融服務更為高效、精準和高質量。學者們從各個角度進行了廣泛探討。

1.2 ? 文獻綜述

二者融合能干什么?Yang等(2021)研究發現區塊鏈中的智能合約技術,能夠改革信用機制、促進信用價值的流動,使其與金融場景高度耦合,從而獲得供應鏈流程設計的可行性[4]。區塊鏈技術通過建立供應鏈信息資源共享平臺(盛守一,2021),多方主體共享并維護信息,實現供應鏈企業間交易行為的互信去中心化[5]。而且,利用智能區塊鏈構建新型供應鏈金融運行機制(任博等,2022),克服供應鏈金融中合謀掩飾行為,加強信用資產屬性及風險監管[6]。

二者融合能改變什么?李勇健等(2021)探討了區塊鏈技術給透明化供應鏈、智能化制造流程、安全化物流、平臺化銷售渠道以及生態化治理這5個方面帶來的機遇和挑戰[7]。而且,基于區塊鏈技術搭建供應鏈金融聯盟平臺(朱興雄等,2018),能夠完善資金監控,推動金融環節的信用與征信業務,提升供應鏈金融業務的效率和經濟效益[8]。在農業發展領域,區塊鏈技術有助于建立農業產業鏈雙循環(章印,2022),以信任共享機制為基礎重塑全流程透明體系,促進產業鏈的內循環和外循環[9]。

二者融合的益處是什么?企業向銀行抵押融資模型的構建(龔強等,2021),區塊鏈的共識機制能夠削弱企業信息操縱的動機,使銀行提供可及性高,成本低的融資服務[10]。還能解決信息不對稱、不真實性等頑疾,王宏宇等(2021)指出區塊鏈技術利于解決傳統農業供應鏈金融中信息不對稱問題,削減信息核實難度,為構建風險預警機制提供支撐[11]。區塊鏈技術還能保障數據安全性和真實性(王權堂,2021),解決供應鏈信用傳遞問題,實現上下游企業融資[12]。對市場而言,白燕飛等(2020)提出以區塊鏈技術基礎,構建數字化經濟下供應鏈創新平臺,激發市場激勵機制,規范供應鏈金融的運營和監管能力[13]。可以認為二者融合是供應鏈金融已有優勢的層級提升,包括供應鏈上營運資金流轉的優化、流程的流動性控制(Birge,2015),融合將為供應鏈上各節點企業帶來多方利益[4]。對傳統供應鏈金融中信用、道德、操作等風險(付含逸等,2021)以及信息不透明、真實性低、難以追溯與管理不足、業務流程繁瑣且效率低下等[14]方面具有一定制約效果。

2 ? ?供應鏈金融與區塊鏈技術融合的原因與邏輯

目前供應鏈金融實現四流合一,整個系統向業務鏈條數字化邁進。區塊鏈和大數據等金融科技能夠獲取更多數據,減少信息搜集與處理的成本,促使各主體高效協作,實現運營全面提高、服務全面滲透[15]。可見,引入金融科技給供應鏈金融服務的優化與重構帶來了新的推動力,提升信貸審核效率、降低融資風險、增加服務覆蓋率和實現金融增值。

邏輯在于區塊鏈技術突破了供應鏈上生產過程復雜化、鏈上企業數量變化等因素制約,縱向同時橫式促成各參與主體的有效協同,對于靈敏反饋中小企業的融資缺口、匹配風險控制并實施有效監管措施解決了傳統信息技術約束造成的不便。具體而言,如下。

2.1 ? ?信息不對稱

隨著產業鏈中環節逐漸增多、鏈條結構更加復雜,供應鏈金融的運行會產生多主體之間一系列的交易信息,因此這會造成兩個主要問題。其一,信息真實性難以確信。由于不同企業間信息系統標準不同,數據搜集成本高,銀行獲取信息手段單一且效率低,難以監管企業資金。其二,銀行與企業的信任程度難以確信。信息集中在核心企業,信息流通慢且共享難度大,存在嚴重的信息不對稱,大多數企業數據的標準和質量很難達到融資要求,容易產生虛假信息并損害產業鏈利益。

2.2 ? ?供應鏈金融主體參與率低下

究其原因,一是對資金充足和負債率低的核心企業來說,供應鏈的操作流程繁雜且效率低下,核心企業由于自身融資優勢、對供應鏈認知和融資重視程度不高。二是核心企業內部管理環節復雜,應收賬款確權配合度不佳,提供信用背書的意愿低下;應收賬款數目龐多,確權過程繁瑣且耗時長,降低參與主體的體驗感。三是大多數上下游企業運營系統信息化水平不佳、財務管理制度不完善、經營管理不規范,致使核心公司的授信意向低。

2.3 ? ?核心企業信用難以實現多級傳遞

供應鏈金融依靠核心企業信用開展業務,金融機構首先評估核心企業的信用等級,再利用核心企業的信用對上下游企業實施信用升級和授信貸款。然而,隨著供應鏈上的參與成員數量不斷增加,核心企業交易數據的封閉性導致信息壁壘,信用背書只傳遞到與核心企業關聯的一級供應商和經銷商,導致二級以上的企業難以獲得核心企業的信用傳遞,進而銀行基于風控因素不愿意提供金融服務。

2.4 ? ?監管體系不完善、法律法規不規范

一是監管機制在信息管理方面混亂無序,致使交易數據的安全性和透明度低下,增加供應鏈企業的合謀風險,更難以舉證相關企業的侵權行為。二是監管體系的覆蓋面有限,銀行難以有效監管中小企業的履約情況,各參與主體增加供應鏈融資成本的機會較多。三是當前監管模式依賴契約精神,缺乏對上下游企業的約束力,增加多邊交易風險與風控成本。

3 ? ?區塊鏈技術“長袖善舞”

3.1 ? ?區塊鏈技術“長袖善舞”的內在機理

區塊鏈技術適用于供應鏈金融的內在機理是從理論上能打破傳統手段難以突破的瓶頸,主要體現為以下三方面。

3.1.1 ? ?區塊鏈實現跨主體信息共享

在一個共享、開放和分布式的數據庫中,利用不同節點共同完成交易和記賬過程,通過密碼算法以塊為單位鏈接在一起。區塊鏈通過分布式數據庫允許參與主體間的信息共享,并對交易訂單和貨物運輸狀態進行準確、實時的了解,獲得多方主體數據的權利確權,不僅拓寬獲取數據資源的渠道,解決數據核實困難,還為數據傳輸和存儲構建了信任基石。同時,區塊鏈中各交易節點平等,不依靠任何中央機構來驗證和提供交易的可信度。企業和銀行只有獲得訪問許可才能查看多方信息。各數據生產者都掌握數據控制權,增強交易互信和運營安全。

3.1.2 ? ?區塊鏈技術提高交易透明性

區塊鏈運用時間戳方式記錄數據,每個新區塊里都包括前一個區塊的哈希值,組成分布式鏈式結構。首先,塊鏈結構全面記錄和儲存參與主體的各類數據,將其上傳到區塊鏈系統后,利用非對稱加密驗證簽名信息,提供數據的可追溯性和透明度,降低信息不對稱產生的交易風險。其次,哈希算法保障數據完整性和真實性,相同的輸入值在任意時間節點會得到相同的輸出值,保障數據可追溯性。最后,利用智能合同技術自主執行合同內容,高效傳遞信用,實現數據透明化和全流程可追溯。

3.1.3 ? ?區塊鏈技術構建新型信任模式與傳統信任機制大為不同

區塊鏈無需依賴第三方機構或中介來驗證和提供交易的可信度,允許系統高度自治且不被中間人的風險影響,促進分布式企業間的信息溝通和服務協作,構建全新的信任模式。參與主體按照共識規則選擇各自的共識節點,其中分布式節點的共識算法,構建了統一而清晰的合作規范,任何節點的協議不能被私下更改。區塊鏈依靠機器和算法實現交易互信,構建參與主體的利益共同體,各參與主體根據加密原理進行識別和自我調節,增強交易信息的真實性和金融服務的安全性。

可見,區塊鏈技術作為一種創新型的金融科技手段,能夠創造透明度、可追溯性、自動化和相互信任,為金融交易提供基礎設施,與供應鏈金融的特征非常耦合,具有巨大潛力;尤其能夠攻克供應鏈金融業務的諸多弊病,突破融資安全性、便捷性、成本和效率方面的可見瓶頸,推動供應鏈金融服務更為高效、安全,產生協同效應。

3.2 ? ?區塊鏈技術“長袖善舞”的機理表現

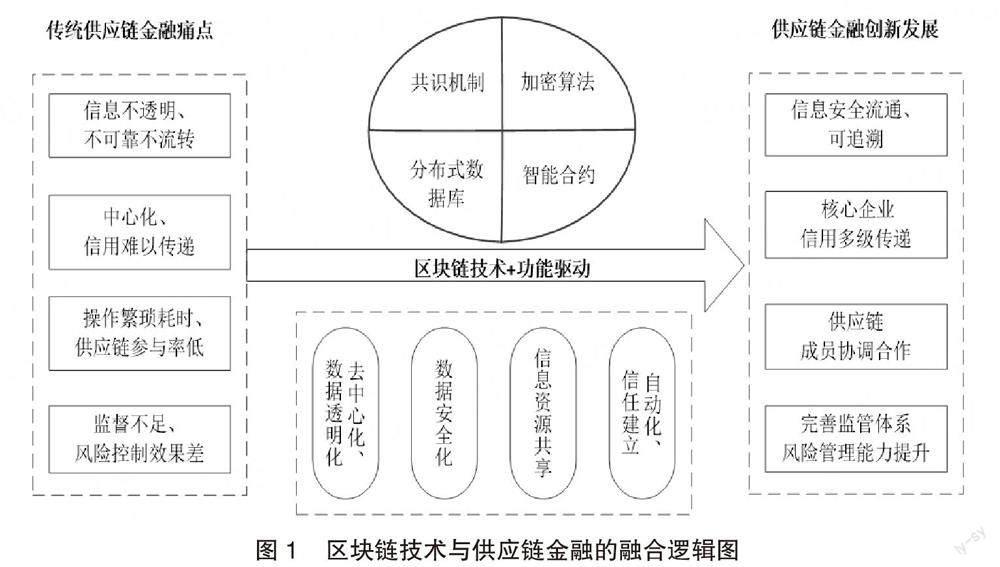

由圖1得知,區塊鏈技術“長袖善舞”的機理表現在以下相互作用的四方面。

3.2.1 ? ?促進信息資源在供應鏈金融的流通

一方面,利用分布式賬本技術優勢,整合各參與主體信息,確保賬本真實性,不僅豐富信息獲取的方式,還降低了因信息壁壘造成的信用風險。另一方面,利用共享機制打破傳統樹枝狀信息傳遞形式造成的信息壁壘,開放系統內各類數據資源,實現供應鏈全程信息透明化。

3.2.2 ? ?支撐供應鏈金融各方主體的合作協調

區塊鏈構建新型信任模型,形成參與者的互信機制,增強跨主體的協調效率。通過分布式數據庫促進信息共享,使利益相關者積極地參與供應鏈活動,了解交易信息并相互協調目標,有助于及時應對突發事件;通過提供可靠的信息傳播和資產價值轉移,鼓勵參與者履行各自職責;根據任務分配利益,確定參與主體的權利和義務,鼓勵各節點參與區塊鏈運作;建立覆蓋行業各節點的綜合信息平臺,既實現信息整合、促進供應鏈上企業的信任關系,還提升供應鏈的生產效率和資金利用率、促進行業的協調發展。

3.2.3 ? ?促成供應鏈金融的多級信用傳遞

區塊鏈技術可追溯和信息共享的特質,加強應收賬款流動性,實現核心企業信用多級流轉。一方面,區塊鏈通過分布式賬本技術實現信息交換,打通各層級間的交易關系,供應鏈上各參與主體可以隨時獲取系統數據,搭建各主體的信任共識,降低跨主體的協作成本。另一方面,區塊鏈信息的可追溯性與不可篡改性,實現資產數字化與電子憑證的拆分,從而釋放核心企業的信用價值并實現信用多級流轉,使供應鏈上二級以上的企業獲得融資服務。

3.2.4 ? ?提升供應鏈金融的風險監管能力

理論上講,區塊鏈利用智能合約技術,實現操作自動化和數字化并實時監控資金去向,規避道德風險和人工操作風險;利用共識機制技術,實現供應鏈多方信息交互驗證,提升信息可信度,規避欺詐風險;利用點對點交易核算規則,強化供應鏈結構的信用價值,資金供給方無需擔心資金流向和回款問題,降低信用風險;利用非對稱加密算法,保證信息的完整性和精準性,減少信息操縱風險;利用可追溯功能,構建緊急情況的處理機制,快速應對突發事件并控制風險。

4 ? ?供應鏈金融與區塊鏈技術融合的具體路徑

根據以上融合理論邏輯與機理的討論,本文提出以下融合的具體路徑設想。

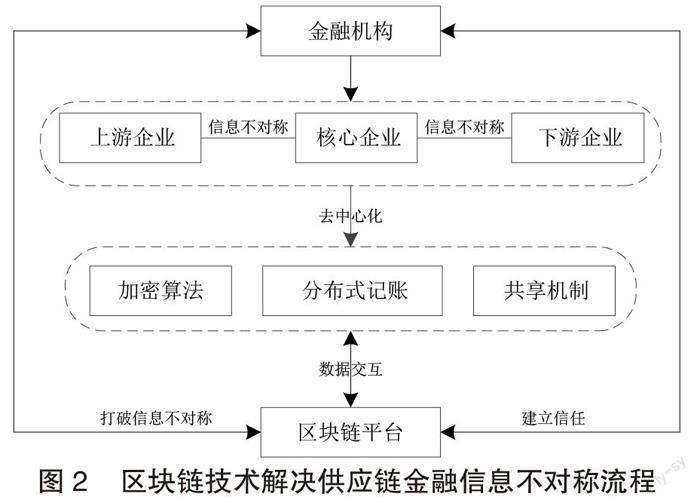

4.1 ? ? 構建可視化數據體系

如圖2所示,區塊鏈利用分布式數據庫、共享算法和密碼學,確保信息多方共享,解決信息不對稱問題。首先,供應鏈主體的業務信息通過分布式記賬,上傳到區塊鏈平臺中并儲存在各節點上,自動記錄和同步交易信息,同時保留數據修改前的原始信息以備后續檢查;其次,非對稱加密算法針對不同類型使用者賦予不同權限,通過私鑰和公鑰對各主體身份進行有效鑒別,保障各節點信息不被更改;再則,任何參與主體都能夠了解供應鏈上活動信息并采取對應策略,利用共享機制獲取跨主體的全方面信息,構建供應鏈流程的去中心化數據庫;最后,金融機構能夠及時地、準確地獲得供應鏈上的交易信息,既能掌握企業經營狀況,還能監管借款人的貸款資金流向。

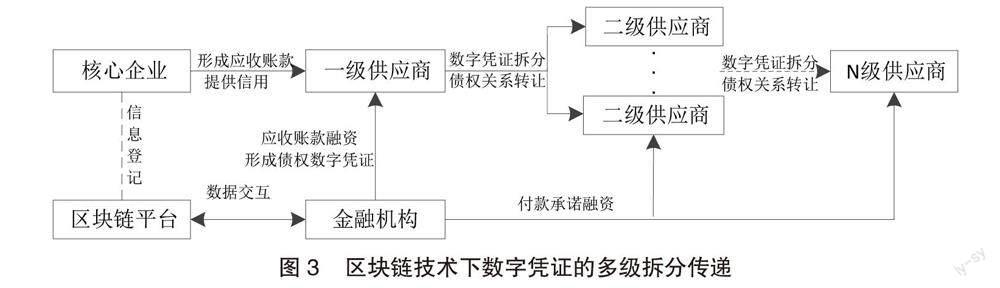

4.2 ? ?實現數字憑證拆分和多級信用傳遞

基于區塊鏈技術的可視化數據功能,推動核心企業數字憑證拆分和多級信用傳遞的功能實現[16],如圖3所示。首先,金融機構根據核心企業的需求量確定放款額度,進而形成數字信用憑證;其次,數字信用憑證的債權份額按照合同比例分割,核心企業將債權份額和債權關系依次轉移給二級企業,并逐步延伸到三級直至供應鏈末端;最后,各層級企業憑借拆分后的債務份額在金融機構獲得融資額度。

4.3 ? ?規范采用智能合約技術

區塊鏈技術具有自動強制執行性,即當滿足預先設置條件時自動轉移相關資產,增強回款控制和管控資金流用途,進而防范違約風險(見圖4)。金融機構同意融資申請后,與融資主體創建相應的智能合約,記錄和共享相關的電子信息在區塊上;同時,智能合約實時監測融資貸款的資金使用情況,并對行為偏差進行警示。

必須說明的是,理論上供應鏈金融與區塊鏈技術的融合可行并不意味著實踐操作上的完全適應與匹配,這基于深入的背景調研、環境與實施條件以及保障措施等綜合方案的質量。

參考文獻:

[1] 王海巍.區塊鏈視角下的保險架構研究——基于自適應神經網絡算法優化分析[J].東北財經大學學報,2018(1):77-83.

[2] 宋華.供應鏈金融:從金融導向、供應鏈導向到網絡生態導向、金融科技導向的演進[J].研究與發展管理,2020,32(5):1-2.

[3] 常晶.從區塊鏈技術視角探究供應鏈自金融模式[J].財會月刊,2020(11):136-141.

[4] YANG S A,BIRGE J R, PARKER R P. The Supply Chain Effects of Bankruptcy[J].Management Science,2015,61(10):2320-2338.

[5] 盛守一.基于區塊鏈技術的供應鏈信息資源共享模型構建研究[J].情報科學,2021,39(7):162-168.

[6] 任博,邱國棟.克服合謀掩飾行為:智能區塊鏈與供應鏈金融運行機制耦合[J].中國流通經濟,2022,36(3):35-47.

[7] 李勇建,陳婷.區塊鏈賦能供應鏈:挑戰、實施路徑與展望[J].南開管理評論,2021,24(5): 192-201,212,202-203.

[8] 朱興雄,何清素,郭善琪.區塊鏈技術在供應鏈金融中的應用[J].中國流通經濟,2018,32(3):111-119.

[9] 章印.區塊鏈技術在農業產業鏈雙循環格局中的應用[J].重慶工商大學學報(社會科學版),2022,39(2):122-129.

[10] ?龔強,班銘媛,張一林.區塊鏈、企業數字化與供應鏈金融創新[J].管理世界,2021,37(2):22-34,3.

[11] ?王宏宇,溫紅梅.區塊鏈技術在農業供應鏈金融信息核實中的作用:理論框架與案例分析[J].農村經濟,2021(6):61-68.

[12] ?王權堂.區塊鏈賦能下供應鏈自金融發展困境與模式創新[J].經濟體制改革,2021(4):152-157.

[13] ?白燕飛,翟冬雪,吳德林,等.基于區塊鏈的供應鏈金融平臺優化策略研究[J].金融經濟學研究,2020,35(4):119-132.

[14] ?付含逸,張峰,蘇智媛,等. 區塊鏈技術在供應鏈金融風險管理中的應用[J].財政科學,2021(2):152-160.

[15] ?張宇,郭萬山.“互聯網+”背景下供應鏈金融風險管理與戰略對策[J].會計之友,2018(10):100-104.

[16] ?李春花,董千里.區塊鏈賦能供應鏈金融模式創新機制研究[J].商業經濟研究,2021(18):161-165.

猜你喜歡

價值工程(2016年35期)2017-01-23 20:32:25

卷宗(2016年10期)2017-01-21 01:19:18

亞太教育(2016年36期)2017-01-17 18:00:33

中國房地產·學術版(2016年12期)2017-01-17 16:20:03

金融發展研究(2016年11期)2017-01-12 19:25:19

商業經濟(2016年3期)2016-12-23 13:28:52

現代營銷·學苑版(2016年9期)2016-12-08 01:33:13

時代金融(2016年29期)2016-12-05 15:12:53

中國科技縱橫(2016年17期)2016-11-30 11:47:38

價值工程(2016年30期)2016-11-24 14:53:36