非金融上市公司金融資產投資對代理成本的影響

2024-02-01 02:24:20張琨明

中國商論 2024年3期

關鍵詞:擠出效應

摘 要:企業的金融資產投資代理行為勢必會產生相應的代理成本,因此有必要對兩者的影響關系進行分析。本文根據A股上市非金融企業2013—2022年相關數據,分析了企業金融資產投資對代理成本的影響關系。實證分析結果表明,企業金融資產投資對代理成本具有顯著的正向作用,企業經營管理者在逐利動機驅使下開展的金融資產投資行為對代理成本的影響表現為“擠出效應”,即金融資產投資越高,代理成本越大,企業管理者可以在短期內獲得相應的收益,但不利于企業的長期經營,且會增加股東與企業經營管理者之間的矛盾。鑒于此,企業需要合理控制金融資產投資行為及其在內部所占比例,通過有效的內部控制手段改善代理成本過高的問題,推動非金融企業的長期穩定發展。

關鍵詞:非金融企業;金融資產投資;代理成本;擠出效應;固定效應模型;金融投資;資金配置

本文索引:張琨明.<變量 2>[J].中國商論,2024(03):-100.

中圖分類號:F273.3 文獻標識碼:A 文章編號:2096-0298(2024)02(a)--04

我國正處于經濟高質量發展的重要轉型期,需要著力改變經濟發展的驅動力,促進產業結構升級[1]。在經濟高質量發展時期,實體經濟作為我國經濟發展的根基地位同樣不會動搖,在實體經濟發展中需要協調好金融資產投資,避免公司的業務重心向虛擬經濟偏移[2]。而在企業兩權分離發展下,管理者相比股東,掌握著更加詳實的企業運行信息,因此在企業運行決策的制定上更具優勢,在這一環節中可能存在管理者為了擴大自身利益而使股東權益受損的現象,造成股東與管理者間的代理成本增加[3]。充分了解企業金融資產投資對代理成本的影響,有利于從資金配置角度尋找降低代理成本的有效措施,進一步完善公司治理體系。

1 研究假設

金融資產不僅屬于預防性儲蓄,還是企業用于盈利的重要工具[4]。目前,已有學者的研究表明金融資產配置對企業價值、創新投資等具有重要影響[5],然而卻鮮有研究分析金融資產投資對企業代理成本的影響。根據預防性儲蓄理論,為了降低未來收入波動等造成消費能力下降的風險,消費者可能儲存部分積蓄[6]。因此,在現實生活中,非金融上市公司開展金融資產投資的行為動機并不單一,因此該行為可能會對代理成本形成不同方向的影響,既有可能表現為對代理成本的正向促進作用,形成“擠出效應”,又有可能表現為對代理成本的負向抑制作用,形成“蓄水池效應”[7]。因此,本文提出以下假設:

H1:非金融上市公司金融投資會正向促進企業經理人代理成本的提升,表現出“擠出效應”。

H2:非金融上市公司金融投資會負向抑制企業經理人代理成本的提升,表現出“蓄水池效應”。

2 變量選取與模型構建

2.1 變量選取與數據來源說明

本文選取2013—2022年A股上市企業相關數據分析非金融上市公司金融資產投資對代理成本的影響,剔除了金融業、房地產業、ST以及*ST企業的相關數據,獲取到非金融上市公司的樣本數據,相關數據來源于Wind數據庫、國家統計局、CSMAR數據庫等,最終獲取到非金融上市公司723家公司,樣本觀測值為7230個。本文采用Stata軟件進行數據分析,并對所有連續變量進行1%和99%分位的縮尾處理。

被解釋變量為代理成本(AC),代理成本反映了公司管理者的代理行為對公司費用的增加,因此可以采用管理費用率衡量代理成本,管理費用率越高,說明企業需要花費的代理成本越大。

解釋變量為金融資產投資程度(Fin),根據《企業會計準則第22號——金融工具確認和計量》中對金融資產的分類,再結合資產負債表,最終確定的金融資產包括持有至到期投資、發放貸款及墊款凈額、衍生金融資產、交易形金融資產以及可供出售金融資產,則金融資產投資程度表示為金融資產投資/總資產。

控制變量包括:(1)公司規模(Size),公司期末總資產的對數;(2)資產負債率(TDR),負債合計與資產合計的比值;(3)總資產收益率(ROA),凈利潤與總資產的比值;(4)公司成長性(GR),年營業總收入同比增長率;(5)股權集中度(OC),前三大股東持股比例;(6)高管薪酬(EC),前三大高管薪酬總額;(7)董事會規模(BS),董事會人數。

2.2 模型構建

為驗證H1與H2,本文構建了非上市金融公司金融資產投資對代理成本影響的回歸模型如下,模型中對樣本的時間與空間進行了控制:

3 結果分析

3.1 描述性統計檢驗

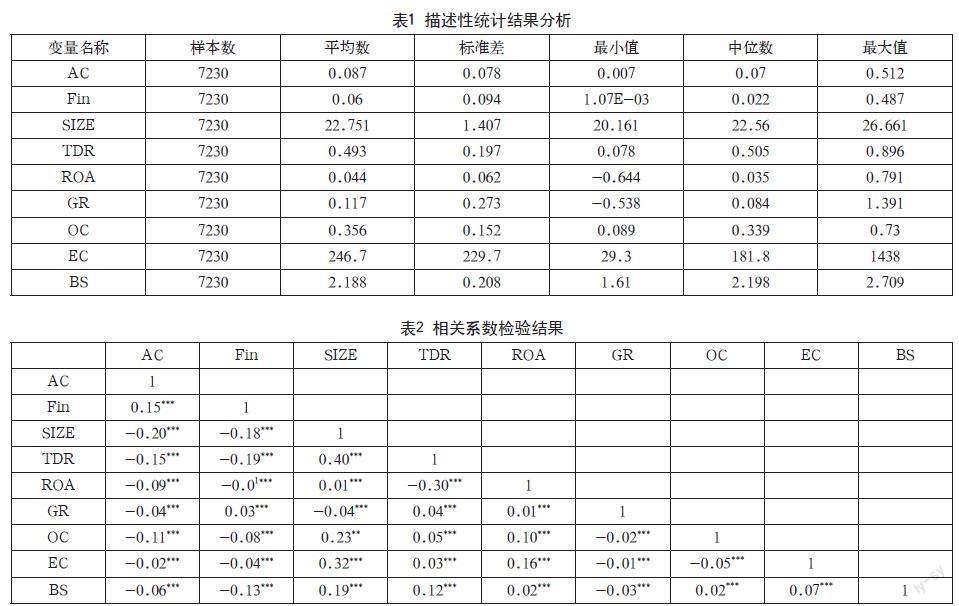

描述性統計分析結果如表1所示。

從表1數據可以看出,代理成本的差異相當明顯,最小值僅為0.007,而最大值則達到0.512。這一結果揭示了非金融企業之間代理效率的較大差距。這種差距可能源自企業在管理結構、內部控制機制以及企業規模等方面的不同。企業管理的效率、決策過程的透明度以及執行力的強弱均在代理成本上有所體現,進而影響企業的整體運營效率。另外,企業金融資產占總資產比例(Fin)的最小值接近于0,最大值達到0.487,平均值為0.059。這說明,盡管部分企業在金融資產投資方面持謹慎態度,金融資產在其總資產中所占比重較低,但也有不少企業對金融資產投資比重較高。這一現象反映了企業在資產配置和風險管理策略上的差異。

3.2 相關性檢驗

本文對各變量的相關性進行檢驗分析,結果如表2所示。

由表2結果可知,各個變量之間的相關系數均在1%水平下顯著,其中多項變量間的相關系數趨近于0,相關系數結果表明其中存在弱相關關系,因此可認為變量間不存在多重共線性和自相關問題。

3.3 回歸結果分析

本文考慮到原假設模型選擇隨機效應,因此選擇通過固定效應進行回歸分析。企業金融資產投資與代理成本的回歸結果如表3所示。

由表3結果可知,兩者在1%置信水平上顯著,該結果表明,企業金融資產投資每增加1%,代理成本增加9.7%,表明兩者存在正相關關系。上市企業進行金融資產投資時以獲取利益為首要目標,此時,代理成本會受到擠出效應的影響,該結果驗證了假設H1。究其原因,可能是在現代企業管理中,經營管理者為獲取短期的經營績效會表現出明顯的自利性,從而更加傾向于收益率較高的金融資產。逐利動機使企業短期業績迅速提高,但整個過程卻忽略了企業的長期價值增加,在未來資金周轉期間,具有高風險屬性的金融資產可能導致企業資金無法全部收回,甚至出現虧空的情況,間接導致企業股東與經營管理者之間的矛盾增加,不利于企業的長期穩定經營發展。此外,在控制變量中,TDR對代理成本的影響作用最大,該結果表明,除資產TDR變量以外,其他控制變量對代理成本的關系均符合條件要求。

3.4 穩健性檢驗

固定效應模型可能存在內生性問題,可能存在隨著時間變化而出現變量遺漏的情況,同時兩個變量間可能互為因果問題,金融資產投資可能在導致企業代理成本增加的同時,又因為代理成本的增加反而進一步導致公司金融資產投資的增加。因此,進一步采用金融資產投資滯后一期的方式,重新回歸以驗證回歸結果的穩健性。因為,本文選取的是工具變量,不會出現過度識別的情況。采用兩階段最小二乘法(2SLS)進行內生性檢驗,通過第一階段的檢驗,發現選取的工具變量與解釋變量間仍然具有顯著相關關系,F值均大于10,通過了弱工具變量檢驗,驗證了工具變量選取的有效性。在此基礎上,本文進一步進行第二階段的檢驗,兩個階段的檢驗結果如表4所示。從第二階段的最終回歸結果可看出,非金融上市公司的金融資產投資Fin的系數為0.134,仍然保持著1%的顯著水平,與之前的回歸結果保持一致,說明考慮內生性問題以后,本研究得到的回歸結果仍然具有穩健性。

同時,本文采用改變金融資產投資的測度方式,在原有金融資產的測度范圍中進一步加入長期股權投資,重新回歸以驗證結果的穩健性,回歸結果如表5所示。在改變金融資產的測度方式以后,金融資產投資與代理成本仍保持在1%水平上顯著相關,影響系數0.037,這表明金融資產投資額越大,企業所需要消耗的代理成本越大,仍表明本研究的回歸結果具有可靠性。

4 結語

本文采用2013—2022年A股上市企業相關數據分析非金融上市公司金融資產投資對代理成本的影響,研究結果表明,非金融上市公司金融資產投資與代理成本間具有顯著相關關系,具體表現為非金融上市公司金融資產投資對代理成本具有“擠出效應”,即非金融上市公司金融資產投資程度越高,其所需要消耗的代理成本越大,說明我國非金融上市公司在金融資產投資行為動機上主要表現為趨利性目的,金融資產投資行為會進一步強化管理者與股東間的代理沖突。

從回歸結果的分析可知,非金融上市公司的金融資產投資行為不會將公司的代理成本,公司與政府需要通過采取有效的措施以控制代理成本的增加,合理協調管理者與股東間存在的代理問題,保證非金融上市公司不會出現業務重心向虛擬經濟轉移的現象,對保障我國實體經濟的發展具有重要的現實意義。對此,非金融上市公司需要明確自身發展定位,堅持實體經濟作為主營業務,合理調整金融資產投資在總投資中的占比。從回歸結果可知,當金融資產投資增加以后,公司的代理成本將進一步增加,而通過控制金融資產投資的占比,在資金閑置時,通過金融資產投資合理分擔未來運行的風險,可以有效提升公司的盈利能力,甚至可以發揮出金融資產投資的反哺作用,促進企業核心競爭力的提高。同時,可以使金融資產投資控制在合理范圍,避免金融資產投資比例過高而導致公司代理成本過高。此外,政府需要進一步完善對實體企業的金融監管體系與金融市場交易機制。

參考文獻

李小玉,劉鑫,任鵬.實體企業金融化會提高代理成本嗎[J].會計之友,2023(2):54-61.

徐壽福,葉永衛,陳晶萍.股票流動性與企業金融資產投資[J].財貿研究,2022,33(8):79-95.

賀立龍,石佳欣.管理層股權激勵對實體企業金融化的影響研究[J].會計研究,2022(7):107-122.

林鐘高,劉文慶.連鎖股東會影響企業投資嗎:基于金融資產配置的檢驗[J].財務研究,2022(3):75-88.

劉惠好,焦文妞.國有股權參股、融資約束與民營企業金融資產投資[J].現代經濟探討,2022(4):70-82.

鄧路,劉歡,侯粲然.金融資產配置與違約風險:蓄水池效應,還是逐利效應?[J].金融研究,2020(7):172-189.

戴靜,劉貫春,許傳華,等,金融部門人力資本配置與實體企業金融資產投資[J].財貿經濟,2020,41(4):35-49.

猜你喜歡

中國市場(2016年50期)2017-04-06 17:20:35

中國經貿(2016年17期)2016-11-17 11:47:05

商(2016年27期)2016-10-17 07:13:47

東北財經大學學報(2016年4期)2016-08-20 13:50:42

商業會計(2016年5期)2016-04-05 21:59:56

消費導刊(2015年12期)2016-01-18 00:51:30

人口與經濟(2015年3期)2015-05-29 01:55:07

西部金融(2014年9期)2014-11-10 17:16:29

西部金融(2014年4期)2014-07-05 17:28:01

軟科學(2014年5期)2014-06-12 06:46:00