CEO職業視野與企業創新

2024-06-05 14:21:45呂嬋劉何影

江蘇大學學報(社會科學版) 2024年3期

關鍵詞:公司治理

呂嬋 劉何影

摘 要:在創新驅動的背景下,CEO職業視野影響企業戰略選擇的靈活性,從而使得企業之間具有差異化的創新戰略。利用2009—2019年滬深A股上市公司的數據,基于實物期權理論和企業行為理論,實證檢驗了CEO職業視野對企業創新的影響機制。研究發現,CEO職業視野越長遠,企業創新水平越高,尤其表現為企業發明專利申請數的顯著增加;當企業面臨嚴峻內部經營困境(歷史期望落差大)和高外部動態環境壓力(經濟政策不確定性高)時,會強化具有長遠職業視野的CEO對企業創新的正向影響。異質性分析表明,在處于成長期企業和非國企的樣本中上述關系更為明顯。

關鍵詞:CEO職業視野;企業創新;實物期權理論;企業行為理論;創新戰略;公司治理

基金項目:澳門科技大學研究基金(FRG-22-095-INT)

作者簡介:呂嬋,澳門科技大學商學院副教授,會計學博士,從事公司治理、管理會計研究;劉何影,澳門科技大學商學院博士研究生,中原工學院講師,從事公司治理、綠色會計研究。

文章編號: 1671-6604(2024)03-0071-15

中圖分類號: F272.3;F272.91

文獻標識碼: A

一、 引言

創新作為提升企業競爭力的關鍵源泉【KEUM D D. Innovation, short-termism, and the cost of strong corporate governance[J].Strategic management journal, 2021(1):3-29.】,也是推動企業經濟高質量發展的重要驅動因素【李新春,肖宵.制度逃離還是創新驅動?——制度約束與民營企業的對外直接投資[J].管理世界,2017(10):99-112.】。黨的二十大報告強調完善科技創新體系、加快實施創新驅動發展戰略,并明確指出“堅持創新在我國現代化建設全局中的核心地位”“加快實現高水平科技自立自強”【習近平.高舉中國特色社會主義偉大旗幟 為全面建設社會主義現代化國家而團結奮斗——在中國共產黨第二十次全國代表大會上的報告[M].北京:人民出版社,2022:35.,加快建設科技強國。事實上,我國經濟正經歷從以勞動力成本為導向的增長模式向以技術創新為驅動的發展模式的轉變【羅宏,秦際棟.國有股權參股對家族企業創新投入的影響[J].中國工業經濟,2019(7):174-192.】。然而,企業創新是典型的具有投入沉沒性、過程不可逆及產出不確定性特征的高風險活動【MCKINLEY W, LATHAM S, BRAUN M. Organizational decline and innovation: turnarounds and downward spirals[J].Academy of management review, 2014(1):88-110.】,這給企業戰略發展導向帶來了新的挑戰。與此同時,外部環境的不可控也會導致企業陷入客戶需求大量減少、供應鏈斷裂和財務嚴重受損等經營困境。這種情況下,CEO作為公司的核心管理者,在企業創新戰略決策中具有重要作用。近年來,公司治理領域的學者們強調對CEO職業視野投入更多的關注才能真正理解CEO如何影響企業戰略決策。既然CEO職業視野反映了其對投資回報期限的事前期望,那么通過采取較為激進或保守的創新策略來提升創新能力,是否能促使企業擺脫經營困境、應對外部壓力實現長期穩定發展?因此,如何促使CEO職業視野更好地服務于企業創新戰略值得深入探討。

現有文獻認為,CEO職業視野是CEO被解雇前或退休前的預期時間【ANTIA M, PANTZALIS C, PARK J C. CEO decision horizon and firm performance: an empirical investigation[J].Journal of corporate finance, 2010(3):288-301.】,同時也是反映CEO對投資回報期限的事前期望【HERRMANN P, NADKARNI S. Managing strategic change: the duality of CEO personality[J].Strategic management journal, 2014(9):1318-1342.】。一方面,預期退休時間在CEO戰略決策過程中起著重要的作用,但它卻很少受到關注【KRAUSE R, SEMADENI M. Last dance or second chance? Firm performance, CEO career horizon, and the separation of board leadership roles[J].Strategic management journal, 2014(6):808-825.】;另一方面,由于公司中存在代理問題,CEO會表現出一定程度的短視傾向,在制定和實施創新戰略的過程中,其更關注短期的個人收益而忽視企業的長遠發展【WOLAK A J, MANNOR M J, ARRFELT M, et al. Earthquake or glacier? How CEO charisma manifests in firm strategy over time[J].Strategic management journal, 2016(3):586-603.】,從而可能會減少創新投資。但之前研究在邏輯推演時假定CEO能夠準確判斷投資機會的價值及其時間分布。然而,這個假設可能并不總是成立,特別是在市場不確定性高的環境中,該邏輯假設前提需要審慎思考。可見當前關于CEO職業視野對企業創新影響的探討尚不充足。此外,現有研究認為組織的內外部情境可作為管理者特征與企業戰略之間關系的調節因素【DESAI V M. The behavioral theory of the (governed) firm: corporate board influences on organizations responses to performance shortfalls[J].Academy of management journal, 2016(3):860-879.】【ZHONG X, REN L Y, SONG T B. Beyond market strategies: how multiple decision-maker groups jointly influence underperforming firms corporate social (ir) responsibility[J].Journal of business ethics, 2021(2):481-499.】【GULEN H, ION M. Policy uncertainty and corporate investment[J].Review of financial studies, 2016(3):523-564.】。借鑒企業行為理論,本文認為,一方面,企業經營狀態會影響不同職業視野CEO的戰略決策理解和判斷,尤其在企業面臨歷史期望落差時,將促使管理者實施問題搜索行為,直到找到滿意的解決方案【GAVETTI G, GREVE H R, LEVINTHAL D A, et al. The behavioral theory of the firm: assessment and prospects[J].Academy of management annals, 2012(1):1-40.】【LUCAS G J, KNOBEN J, MEEUS M T H. Contradictory yet coherent? Inconsistency in performance feedback and R&D investment change[J].Journal of management, 2018(2):658-681.】,因此內部經營困境會影響不同職業視野CEO對創新戰略的搜索動機。另一方面,在外部經濟政策不確定性的情境下,管理者面臨的決策復雜性提高,合理配置信貸資源的要求更高,從而影響企業創新戰略的實施。因此,本文將組織內外部壓力特征(內部歷史期望落差和外部經濟不確定性)作為調節變量納入分析框架,這會影響不同職業視野水平下CEO的承擔風險動機,從而影響其對企業創新的決策行為。

CEO career horizoni,y=[CEO ageind avg,y-CEO agei,y]+

[CEO tenureind avg,y-CEO tenurei,y]

其中,CEO ageind avg,y和CEO tenureind avg,y表示行業分類下特定年度的行業平均年齡和平均既有任期。該變量數值越高,表明CEO職業視野越長遠,短視程度越低。

3. 調節變量。第一,歷史期望落差(HPEG)。(1) 學者采用歷史比較方法來確定參照點【REF O, SHAPIRA Z. Entering new markets: the effect of performance feedback near aspiration and well below and above it[J].Strategic management journal, 2017(7):1416-1434.】,借鑒已有方法,采用如下步驟計算歷史期望落差【CHEN W R. Determinants of firms backward- and forward-looking R&D search behavior[J].Organization science, 2008(4):609-622.】,根據企業t-1期的實際績效(權重為0.6)和t-1期的歷史業績期望(權重為0.4)的加權平均數計算;(2) 企業實際績效與歷史期望績效差值,如果結果為負,則判斷為期望落差;(3) 本文構建截尾的連續性變量來度量期望落差,同時為方便實證結果解讀,將上述結果取絕對值進行處理。本文選取資產回報率(ROA)來衡量企業經營業績狀況。

第二,經濟政策不確定性(EPU)。本研究采用貝克(Baker)等【BAKER S R, BLOOM N, DAVIS S J. Measuring economic policy uncertainty[J].Quarterly journal of economics, 2016(4):1593-1636.】的“中國經濟政策不確定性指數”,并選擇了《南華早報》作為數據源,從1997年1月開始,利用對經濟政策相關報道的關鍵詞搜索,每月更新不確定性的指數。為了將這些月度數據轉換為年度衡量指標,采用孟慶斌等【孟慶斌,師倩.宏觀經濟政策不確定性對企業研發的影響:理論與經驗研究[J].世界經濟,2017(9):75-98. 】的方法,即使用一年中各月數據的算術平均數來代表每年的經濟政策不確定性水平。

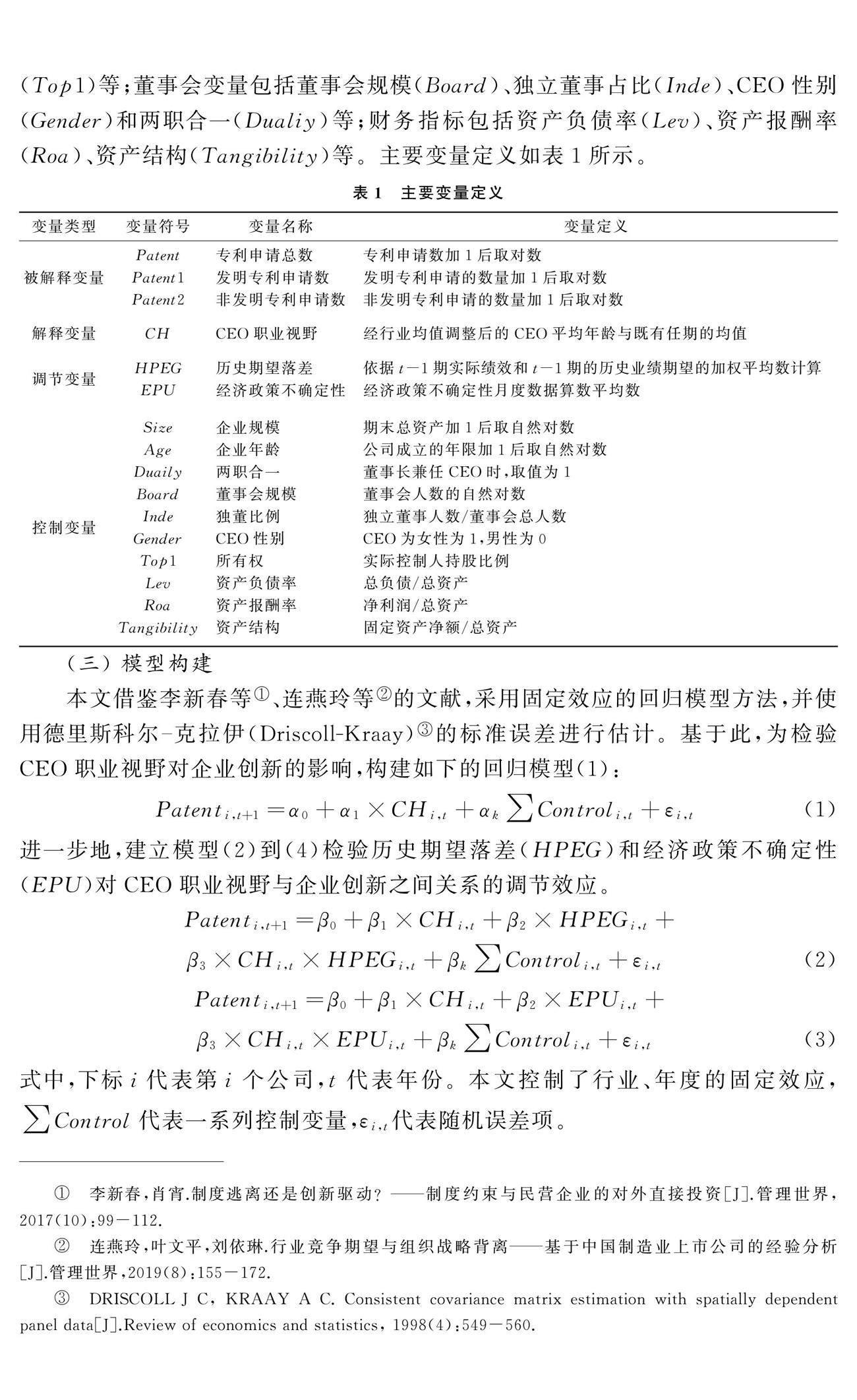

4. 控制變量。為控制影響企業創新的公司治理【JOHANA S M, LAURA C G, NURIA G A, et al. The board of directors and firm innovation: a meta-analytical review[J].Business research quarterly, 2021(11):1-26.】【KEUM D D. Innovation, short-termism, and the cost of strong corporate governance[J].Strategic management journal, 2021(1):3-29.】和財務特征【黎文靖,鄭曼妮.實質性創新還是策略性創新?——宏觀產業政策對微觀企業創新的影響[J].經濟研究,2016(4):60-73.】指標,本文選擇如下控制變量。公司變量包括企業規模(Size)【SIERRA-MORN J, CABEZA-GARCA L, GONZLEZ-IVAREZ N, et al. The board of directors and firm innovation: a meta-analytical review[J].BRQ business research quarterly, 2021(11):182-207.】、年齡(Age)和實際控制人持股(Top1)等;董事會變量包括董事會規模(Board)、獨立董事占比(Inde)、CEO性別(Gender)和兩職合一(Dualiy)等;財務指標包括資產負債率(Lev)、資產報酬率(Roa)、資產結構(Tangibility)等。主要變量定義如表1所示。

(三) 模型構建

本文借鑒李新春等【李新春,肖宵.制度逃離還是創新驅動?——制度約束與民營企業的對外直接投資[J].管理世界,2017(10):99-112.】、連燕玲等【連燕玲,葉文平,劉依琳.行業競爭期望與組織戰略背離——基于中國制造業上市公司的經驗分析[J].管理世界,2019(8):155-172.】的文獻,采用固定效應的回歸模型方法,并使用德里斯科爾-克拉伊(Driscoll-Kraay)【DRISCOLL J C, KRAAY A C. Consistent covariance matrix estimation with spatially dependent panel data[J].Review of economics and statistics, 1998(4):549-560.】的標準誤差進行估計。基于此,為檢驗CEO職業視野對企業創新的影響,構建如下的回歸模型(1):

Patenti,t+1=α0+α1×CHi,t+αk∑Controli,t+εi,t(1)

進一步地,建立模型(2)到(4)檢驗歷史期望落差(HPEG)和經濟政策不確定性(EPU)對CEO職業視野與企業創新之間關系的調節效應。

Patenti,t+1=β0+β1×CHi,t+β2×HPEGi,t+β3×CHi,t×HPEGi,t+βk∑Controli,t+εi,t(2)

Patenti,t+1=β0+β1×CHi,t+β2×EPUi,t+β3×CHi,t×EPUi,t+βk∑Controli,t+εi,t(3)

式中,下標i代表第i個公司,t代表年份。本文控制了行業、年度的固定效應,∑Control代表一系列控制變量,εi,t代表隨機誤差項。

(四) 描述性統計

企業專利申請總數(Patent)標準差為1.552 7,表明公司之間專利申請差異較大。CEO職業視野(CH),均值為-0.391 2,標準差為7.828 0,表明不同企業之間CEO職業視野水平具有較大差異,與現有文獻【LEE J M, PARK J C, FOLTA T B. CEO career horizon, corporate governance, and real options: the role of economic short-termism[J].Strategic management journal, 2018(10):2703-2725.】結果類似。在調節效應方面,歷史期望落差的均值為0.015 2,標準差為0.039 4,說明企業面臨的歷史期望落差的差異較大;經濟政策不確定性的均值為5.043 8,標準差為0.462 4,表明企業面臨外部經濟政策不確定性程度較高。其他控制變量均符合研究要求。

研究發現被解釋變量與其他變量之間的系數均小于0.8,因此不存在多重共線性問題。此外,CEO職業視野和企業總專利申請數之間的相關性系數為0.026,且具有顯著性,初步表明CEO職業視野對企業創新具有正向影響。

四、 實證分析

(一) 基準回歸結果

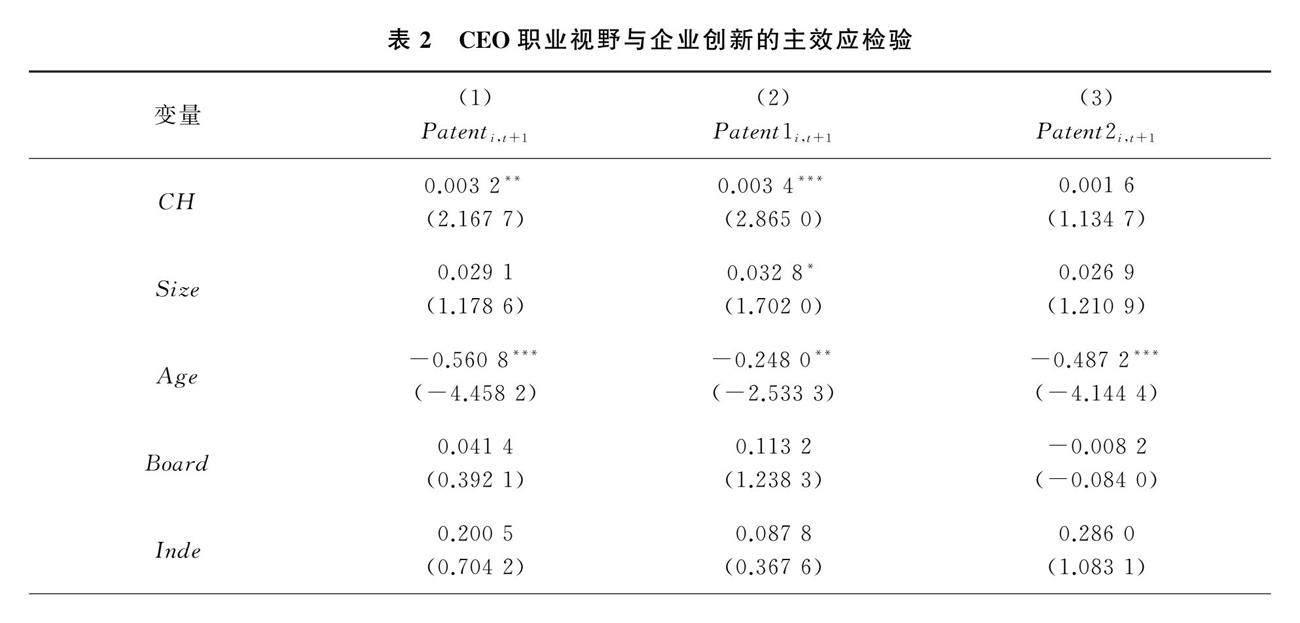

表2報告了本文的基準回歸結果。首先,表2第(1)列中,CH的系數估計值為0.003 2,且在5%的水平下顯著,表明CEO職業視野較長遠時,有助于企業專利申請數量增加。然而,第(2)列CH的系數估計值為0.003 4,且在1%的水平下顯著,在第(3)列中,CH的系數估計值為0.001 6,并不顯著,表明CEO職業視野越長遠,企業發明專利申請顯著增加,企業非發明專利的申請并沒有受到顯著影響。CEO職業視野越長遠,促進了企業更具高風險性的“高質量”發明專利而不是非發明專利,企業創新是一種追求“高質量創新”的實質性行為,有助于提高企業真正的創新能力,實現技術突破。上述結果支持CEO職業視野對企業創新的正向影響,因此H1得到驗證。

(二) 調節效應檢驗

為了檢驗歷史期望落差與經濟政策不確定性對CEO職業視野和企業創新之間關系的調節效應(即H2和H3),本文采用調節回歸方法進行檢驗。表3的模型(1)和(4)中,CH×HPEG的系數估計值為0.055 3,顯著,CH×EPU的系數估計值為0.006 7,且在5%的水平下顯著,表明歷史期望落差和經濟政策不確定性對CEO職業視野與企業創新之間關系具有調節作用,即隨著歷史期望落差和經濟政策不確定性增加時,增強了CEO職業視野與企業創新之間的正向關系。因此,H2和H3得到支持。

進一步地,表3第(2)、(5)列中,CH×HPEG和CH×EPU的系數估計值分別為0.048 6和0.006 6,均顯著。這表明CEO職業視野越長遠時,越具有長期投資導向,從而在面臨內部經營困境和外部經濟政策不確定性增加的情境時,表現出增加具有更高風險性的發明專利申請傾向。基于企業視角,長遠視野可支持企業CEO發揮積極的“創造效應”,在面臨經營困境和高度不確定性環境時,推動企業高質量創新行為提供重要保障【孫麗璐,羅威,馮榆.高管薪酬激勵、高管創新意愿與企業創新能力——基于我國軍工上市公司的實證研究[J].重慶理工大學學報(社會科學),2022(12):179-191.,即通過增加發明專利的申請,追求申請專利的質量,以傳遞更多的創新信號,從而實現企業高質量創新發展。

(三) 穩健性分析

第一,更換自變量測量。盡管之前的文獻已經介紹了CEO任期和年齡在職業視野中的重要作用【ANTIA M, PANTZALIS C, PARK J C. CEO decision horizon and firm performance: an empirical investigation[J].Journal of corporate finance, 2010(3):288-301.】,但為確保研究結果不是變量構造方式的結果,本研究在構建CEO職業視野時,還考慮了在調整CEO年齡和任期時使用行業中值而非平均值進行重新測量。回歸結果顯示,核心結論并沒有發生改變。

第二,更換樣本區間。參考唐松等【唐松,伍旭川,祝佳.數字金融與企業技術創新——結構特征、機制識別與金融監管下的效應差異[J].管理世界,2020(5):52-66.】的研究,將金融危機因素剔除后進行回歸檢驗。實證結果顯示,核心結論并未發生改變。

第三,更換回歸模型。參考葛姆雷(Gormley)和蔓莎(Matsa)等【GORMLEY T A, MATSA D A. Common errors: how to (and not to) control for unobserved heterogeneity[J].The review of financial studies, 2014(2):617-661.】的研究,采用高維固定效應模型進行回歸檢驗,實證研究結果表明,主要結論仍得到支持。

第四,傾向得分匹配法(PSM)。根據CEO職業視野按照中位數進行分成兩組,以較高CEO職業視野的觀測值為實驗組,在較低CEO職業視野的觀測值為控制組中,通過1比1近鄰匹配。研究發現,前文實證結果仍得到支持。限于篇幅限制,以上穩健性結果不再匯報。

第五,本文使用赫克曼(Heckman)兩階段回歸法再次進行檢驗。為了緩解CEO職業視野和企業創新之間自選擇效應的影響,本文使用已有文獻普遍采用的上一年度取行業均值的CEO職業視野作為工具變量進行兩階段回歸。這是因為,單個企業的CEO職業視野通常與所處行業當年度平均的CEO職業視野情況相關,但企業自身創新水平的變化不可能影響到整個行業平均的CEO職業視野狀況。在第一階段回歸中,據CEO職業視野按照中位數分成兩組,并將其作為因變量。表4報告了赫克曼兩階段模型的回歸結果,由其中第二階段回歸結果可知,與前文研究結論基本一致。

五、 進一步研究

企業不同的產權性質和所處的生命周期階段使CEO職業視野與企業創新之間關系可能存在差異性。因此,本文將樣本按照企業產權性質分為國企和非國企進行檢驗,并使用現金流模式法【文獻中劃分企業生命周期的方法較多,可總結為以下三類,即單變量法(如企業年齡、規模、盈利指標等)、綜合指標法(Anthony and Ramesh,1992)和現金流模式法(Dickinson,2011)。其中,現金流模式法通過經營、投資、籌資三類活動現金流凈額的正負組合來反映不同生命周期的經營風險、盈利能力和增長速度等特征,既能夠規避行業固有差異的干擾,也避免對生命周期的樣本分布進行主觀假設,具有較強的可操作性和客觀性(劉詩源等,2020)。本文使用現金流模式法劃分企業生命周期,將樣本劃分為成長期、成熟期和衰退期三個階段。】劃分企業生命周期,將樣本劃分為成長期、成熟期和衰退期三個階段,回歸結果如表5所示。

表5的結果顯示,CEO職業視野的回歸系數只在非國有企業和成長期樣本中才顯著為正,而在國有企業和成熟期、衰退期樣本時,其系數不顯著。由此則表明,與國有企業和非成長期的企業相比,在非國有企業和成長期樣本中CEO職業視野對企業創新的正向關系更強。出現這一實證結果的原因,可能是由于非國有企業和處于成長期企業具有面臨更高的競爭不確定性,因此CEO職業視野在公司戰略決策中發揮重要作用,并受到不確定性風險和動態市場環境的影響,從而促使具有長遠職業視野的CEO對企業創新戰略的實施。

六、 結論與啟示

本文以企業創新戰略行為視角,利用2009—2019年滬深A股上市公司的數據為研究樣本,基于實物期權理論和企業行為理論,實證檢驗了CEO職業視野與企業創新之間的關系,以及歷史期望落差與經濟政策不確定性對上述關系的調節效應,并進一步地研究了企業所處不同生命周期、產權性質的影響差異。實證結果表明:第一,CEO職業視野與企業專利申請尤其是發明專利申請具有顯著正向關系,即具有長遠職業視野的CEO傾向于追求高質量的創新;第二,當企業面臨較大的內部經營困境(歷史期望落差)和外部動態環境壓力(經濟政策不確定性)時,CEO職業視野對企業創新的正向影響會得到強化;第三,進一步地發現,在處于成長期的企業和非國企樣本中上述正向關系尤為顯著。

本文研究具有如下理論貢獻:首先,本文以CEO職業視野的視角來討論企業創新問題,突破傳統假設的觀點“CEO并不能夠準確評估投資機會的價值及其時間分布”,且本文從CEO任期期限的維度上,考察CEO職業視野影響企業創新戰略的靈活性,豐富了企業創新的前因文獻。其次,為了解公司治理情境如何緩解CEO短視行為引起的代理問題,借鑒企業行為理論,本文考察了歷史期望落差與經濟政策不確定性作為組織內外部特征因素對上述關系的調節效應,豐富了CEO職業視野影響企業創新的機制效應,深化公司治理的理論研究。總之,本文研究拓展不同的CEO職業視野對公司治理效應的分析框架,為實踐中企業構建以市場導向的技術創新體系發揮重要推動作用。

本文研究具有如下實踐啟示。第一,在動蕩的外部環境中,對CEO的職業視野進行評估和重視較為重要。具有遠見的CEO能夠在風險管理、逆境應對和促進組織成長方面發揮關鍵作用,因此需要根據公司的具體情況選擇具有不同職業視野的CEO,并建立適當的激勵和監管機制。其次,企業為更好地應對危機和挑戰,應當靈活調整和重新分配資源。管理者需要理解環境變化,并及時調整戰略,以確保公司能夠動態地適應市場變化。第三,鼓勵企業推動創新,重視新技術研發,制定創新戰略,并提高組織創新能力。第四,管理者應持續推動創新變革,依據市場環境和戰略發展需求,重新配置資源,以實現企業效益持續增長。總之,保持CEO具有長遠職業視野,以促使企業創新戰略決策的順利進行,有助于引導企業確立長期戰略導向,從而為公司高質量創新提供更好的決策指導。

(責任編輯: 劉雨軒)

CEO Career Horizon and Firm Innovation

— From the Perspective of Real Option and Behavioral Theory of the Firm

Lyu Chan1, Liu Heying1,2

(1. School of Business, Macau University of Science and Technology, Macao 999078;

2. Zhongyuan University of Technology, Zhengzhou 450000, China)

Abstract: In the context of innovation, a CEOs career horizon affects the flexibility with which the firm chooses its strategies, resulting in differences in innovation strategies between firms. This paper uses the publicly traded company data from 2009 to 2019 to examine the influence mechanism of CEO career horizon on firm innovation strategy in line with real option and behavioral theory of the firm (BTOF). The study finds that the broader a CEOs career horizon, the higher the level of the firms innovation, as is especially evidenced by a notable increase in the overall number of patent applications for invention, and when the firm faces internal operational challenges (historical aspiration shortfalls) as well as external dynamic environmental pressures (high economic policy uncertainty), the positive impact of the CEOs horizon on corporate innovation is more obvious. It also shows that such positive impacts are stronger in growing firms and non-state-owned ones.

Key words: CEO career horizon; firm innovation; real option; behavioral theory of the firm; firm innovation strategies; firm governance

猜你喜歡

商(2016年33期)2016-11-24 18:41:47

商(2016年33期)2016-11-24 18:33:46

商場現代化(2016年26期)2016-11-21 23:39:24

知音勵志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時代金融(2016年23期)2016-10-31 13:23:15

時代金融(2016年23期)2016-10-31 12:49:23

現代經濟信息(2016年19期)2016-10-20 17:35:38

現代經濟信息(2016年19期)2016-10-20 16:55:41

中國市場(2016年33期)2016-10-18 13:47:18