兼并成本控制

2009-07-28 05:55:50韓東京

現(xiàn)代企業(yè)文化·理論版 2009年11期

關(guān)鍵詞:成本控制

摘要:企業(yè)兼并成本控制是企業(yè)兼并的關(guān)鍵環(huán)節(jié),主要涉及目標(biāo)公司的選擇和支付方式的選擇。

關(guān)鍵詞:兼并;成本控制;目標(biāo)公司;支付方式

中圖分類號(hào):F275文獻(xiàn)標(biāo)識(shí)碼:A 文章編號(hào):1674-1145(2009)17-0134-02

一項(xiàng)成功的兼并,是在成本預(yù)測(cè)的基礎(chǔ)上,對(duì)兼并成本的控制。筆者認(rèn)為,成本控制的內(nèi)容如下:目標(biāo)公司的選擇是成本控制的關(guān)鍵;支付方式的選擇是成本控制的重要策略;兼并風(fēng)險(xiǎn)的規(guī)避是成本控制成功的保證。

一、目標(biāo)公司的選擇

根據(jù)波特對(duì)企業(yè)的定義是:設(shè)計(jì)、生產(chǎn)、市場(chǎng)、傳遞、產(chǎn)品支持活動(dòng)的集合,這些活動(dòng)的每一分子構(gòu)成企業(yè)成本結(jié)構(gòu),這些成本結(jié)構(gòu)是構(gòu)成企業(yè)整個(gè)價(jià)值鏈的基礎(chǔ),優(yōu)勢(shì)企業(yè)正是通過利用它與別的企業(yè)的價(jià)值鏈差額優(yōu)勢(shì)取得競(jìng)爭(zhēng)優(yōu)勢(shì)的。因而,選擇目標(biāo)公司時(shí),主要從價(jià)值鏈的成本角度來考慮。如英國(guó)商人布克(Booker)制定了三個(gè)收購(gòu)標(biāo)準(zhǔn):

1.協(xié)同效應(yīng)——兼并應(yīng)獲得可觀的收益;

2.戰(zhàn)略效應(yīng)——目標(biāo)企業(yè)應(yīng)在增長(zhǎng)的市場(chǎng)中占有主導(dǎo)地位;

3.簡(jiǎn)單性——收購(gòu)應(yīng)不涉及大規(guī)模的重組或重建。

企業(yè)選擇目標(biāo)公司除了考慮到自身的成本因素外,還必須考慮以下因素:(1)行業(yè)因素及職工態(tài)度,被兼并企業(yè)必須在行業(yè)上符合兼并方的要求,即目標(biāo)公司業(yè)務(wù)上的相關(guān)性。如一家在生產(chǎn)方面具有優(yōu)勢(shì)的公司往往把銷售力量強(qiáng)的公司作為兼并的目標(biāo),但如果兼并的目的是減少經(jīng)營(yíng)風(fēng)險(xiǎn)成本,則業(yè)務(wù)相關(guān)程度越少越好。另外,目標(biāo)公司管理人員與職工的態(tài)度對(duì)兼并的成功也有一定的影響,如果目標(biāo)公司管理人員與職工強(qiáng)烈反對(duì)兼并,那么兼并成功的可能性就會(huì)很小。(2)財(cái)務(wù)因素,被兼并方的財(cái)務(wù)狀況應(yīng)該成為兼并方考慮的一個(gè)重要問題,如果兼并一個(gè)虧損企業(yè)或負(fù)債過高的企業(yè),就要考慮到兼并后本企業(yè)的財(cái)務(wù)狀況,以免出現(xiàn)債務(wù)危機(jī)。

在確定目標(biāo)公司時(shí),除了對(duì)其所提供的財(cái)務(wù)報(bào)表進(jìn)行分析外,還要注意有沒有以下未披露事項(xiàng):

1.有無虛列財(cái)產(chǎn)價(jià)值和虛增收入現(xiàn)象;

2.有無待決訴訟案件,如一些來自產(chǎn)品責(zé)任和環(huán)境侵權(quán)事件,往往在收購(gòu)?fù)瓿珊蟛攀宅F(xiàn);

3.有無負(fù)債;

4.由于沒有記錄廢棄的存貨而產(chǎn)生的對(duì)庫(kù)存的高估;

5.賬面上有無不能收回的應(yīng)收賬款;

6.內(nèi)部財(cái)務(wù)控制是否完善,包括預(yù)算和控制制度及成本定價(jià)政策等。

經(jīng)營(yíng)規(guī)模的大小,近年來,隨著高風(fēng)險(xiǎn)、高利率的杠桿收購(gòu)的出現(xiàn),企業(yè)兼并出現(xiàn)了強(qiáng)強(qiáng)兼并或弱強(qiáng)兼并,但這不能排除對(duì)目標(biāo)公司規(guī)模的限制因索,即目標(biāo)公司如果規(guī)模太小,兼并后形成不了規(guī)模經(jīng)濟(jì),那么兼并方在選擇和評(píng)估目標(biāo)公司所花費(fèi)的時(shí)間和費(fèi)用相對(duì)地講,成本就會(huì)較高。評(píng)價(jià)目標(biāo)公司經(jīng)營(yíng)規(guī)模,可以有不同的指標(biāo),如銷售量、生產(chǎn)量等。

其他因素:在兼并活動(dòng)中,除了上述的行業(yè)因素,財(cái)務(wù)因素和經(jīng)營(yíng)規(guī)模因素外,還必須考慮諸如目標(biāo)公司管理人員的能力、能否在證券市場(chǎng)獲得上市資格,稅收方面能否獲得優(yōu)惠等因素。

企業(yè)可以根據(jù)上述因素選擇下列目標(biāo)公司:

1.營(yíng)業(yè)虧損的公司,即在短期內(nèi)由于經(jīng)營(yíng)管理不善發(fā)生的虧損;

2.與本行業(yè)有協(xié)同效應(yīng)的公司;

3.市盈率較低的公司,市盈率低一般意味著并購(gòu)效果好;

4.有營(yíng)業(yè)潛力的公司,主要指由于可控因素造成營(yíng)業(yè)利潤(rùn)偏低的公司,主要包括:(1)景氣行業(yè)中的不景氣公司;(2)經(jīng)濟(jì)界人士看好的行業(yè)中的公司;(3)管理層出現(xiàn)分歧的公司;(4)行業(yè)中的發(fā)展滯后公司。

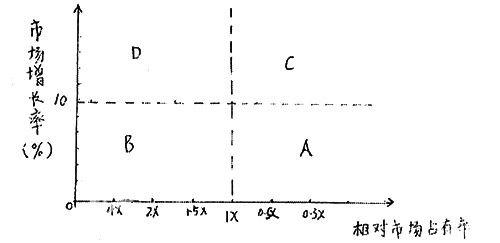

但無論如何,目標(biāo)公司不應(yīng)該是“夕陽公司”,判斷方法可采用波士頓咨詢公司(RcG)創(chuàng)造的增長(zhǎng)占有率矩陣模型。

市場(chǎng)增長(zhǎng)率代表目標(biāo)公司所在市場(chǎng)的年銷售增長(zhǎng)率,它表明了目標(biāo)公司的生產(chǎn)發(fā)展前景,即在市場(chǎng)上的成長(zhǎng)機(jī)會(huì)。相對(duì)市場(chǎng)占有率表明目標(biāo)公司的市場(chǎng)占有率與該市場(chǎng)最大競(jìng)爭(zhēng)者的市場(chǎng)占有率之比,相對(duì)市場(chǎng)占有率一般以1為分界線,大于1者為高,小于1者為低,如果相對(duì)市場(chǎng)占有率為0.4,就說明目標(biāo)公司市場(chǎng)占有率為同行業(yè)領(lǐng)先者或最大競(jìng)爭(zhēng)者的4/10。當(dāng)目標(biāo)公司的市場(chǎng)占有率和市場(chǎng)增長(zhǎng)率處于A塊,說明目標(biāo)公司即便在經(jīng)濟(jì)繁榮期,其對(duì)現(xiàn)金流量的貢獻(xiàn)只是少數(shù)的,因?yàn)椋繕?biāo)公司的產(chǎn)品很可能處于成熟、飽和或衰退期。應(yīng)盡量避免兼并此類公司。

當(dāng)目標(biāo)公司的市場(chǎng)占有率較高,而市場(chǎng)增長(zhǎng)率較低時(shí),即屬于B塊時(shí),說明該目標(biāo)公司的產(chǎn)品屬于成長(zhǎng)期。其市場(chǎng)增長(zhǎng)率較低的原因可能為資金的投入不足造成的,因此,此類目標(biāo)公司一旦兼并成功,兼并方在進(jìn)行運(yùn)作中則無須花費(fèi)大量的固定和營(yíng)運(yùn)資本成本就可獲得較大的現(xiàn)金流入。

當(dāng)目標(biāo)公司處于C塊時(shí),即其有高的市場(chǎng)增長(zhǎng)率,較低的相對(duì)市場(chǎng)占有率,說明該公司可能處于產(chǎn)品壽命的開發(fā)期。兼并后需要投入大量的固定和營(yíng)運(yùn)資本成本才能獲得預(yù)期的目的,但也有可能給公司帶來較大的損失,因此必須慎重考慮。

當(dāng)目標(biāo)公司處于D塊時(shí),即具有較高的市場(chǎng)增長(zhǎng)率和相對(duì)市場(chǎng)占有率時(shí),說明該公司可能處于產(chǎn)品成熟期。進(jìn)行兼并時(shí),必須考慮維持該目標(biāo)公司的目前的組織成本和生產(chǎn)成本。因此必須慎重考慮。

二、支付方式的選擇

不同支付方式,發(fā)生的成本也不一樣,導(dǎo)致兼并方與目標(biāo)公司股東具有不同的效益水平,兼并支付方式主要有以下幾種:

1.現(xiàn)金支付:最普通的收購(gòu)支付方式,即用現(xiàn)金購(gòu)買目標(biāo)公司的股票和資產(chǎn)。現(xiàn)金收購(gòu),對(duì)兼并方來說,表明其現(xiàn)有資產(chǎn)可以產(chǎn)生較大的現(xiàn)金流量,從而給投資者或潛在的投資者一個(gè)信號(hào),兼并方有能力充分利用目標(biāo)公司所提供的資源或者擁有的收購(gòu)贏利的秘密信息。因此,現(xiàn)金支付往往帶來超常的收益。另一方面,現(xiàn)金支付作為最清楚、最迅速的一種收購(gòu)支付方式,能夠使目標(biāo)公司獲得及時(shí)的資金來源,但兼并方卻要承擔(dān)沉重的現(xiàn)金負(fù)擔(dān),手續(xù)比較煩瑣。另外,對(duì)目標(biāo)公司而言,當(dāng)期交易的所得稅負(fù)也增加。因而,現(xiàn)金支付并不常用。

2.股票換購(gòu):收購(gòu)公司以自己的股票兌換目標(biāo)公司股票或資產(chǎn)。在我國(guó)公司法規(guī)定,公司不得持有本身股票,因而我國(guó)用股票換購(gòu),必須使用現(xiàn)金作媒介,而且交納證券交易稅。

3.債券交換股票:用債券或信用債券交換目標(biāo)公司股東的股票或資產(chǎn)。

4.遞延支付:兼并方先支付部分收購(gòu)款,以后再接合同支付部分收購(gòu)款,以后再按合同支付款項(xiàng)。

5.賣方融資(Seller financing):賣方以取得固定的收購(gòu)者的未來償付義務(wù)承諾的付款方式,此種方式不僅使買方?jīng)]有即時(shí)的現(xiàn)金負(fù)擔(dān),而且又降低了未來收購(gòu)后經(jīng)營(yíng)績(jī)效不佳的風(fēng)險(xiǎn),對(duì)兼并方比較有利。

6.杠桿兼并(Lev Eraged Buy-out):指通過增加公司的財(cái)務(wù)杠桿支付款項(xiàng)的方式,其實(shí)質(zhì)是通過借債來獲得目標(biāo)公司的產(chǎn)權(quán),又從后者的現(xiàn)金流量中償還負(fù)債。

項(xiàng)目課題:本文系河南省政府決策研究課題《河南省公司治理結(jié)構(gòu)對(duì)企業(yè)兼并的影響》(編號(hào)B157)階段性成果。

作者簡(jiǎn)介:韓東京(1973- )男,河南夏邑人,商丘師范學(xué)院經(jīng)濟(jì)學(xué)與管理學(xué)系副主任,經(jīng)濟(jì)學(xué)博士,會(huì)計(jì)學(xué)副教授,研究方向:會(huì)計(jì)理論。

猜你喜歡

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 17:45:45

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 17:43:56

中國(guó)科技博覽(2016年19期)2016-10-19 12:38:45

中國(guó)科技博覽(2016年18期)2016-10-19 08:54:14

中國(guó)科技博覽(2016年18期)2016-10-19 08:46:18

中國(guó)科技博覽(2016年18期)2016-10-19 08:40:54

中國(guó)科技博覽(2016年18期)2016-10-19 07:10:56

中國(guó)市場(chǎng)(2016年36期)2016-10-19 04:14:26

中國(guó)市場(chǎng)(2016年35期)2016-10-19 02:49:35

商場(chǎng)現(xiàn)代化(2016年22期)2016-10-18 20:20:42