人民幣匯率波動(dòng)與貨幣政策相互影響的實(shí)證分析

2014-04-29 00:44:03譚文培

中國(guó)市場(chǎng) 2014年11期

關(guān)鍵詞:實(shí)證分析

譚文培

摘要:貨幣政策對(duì)匯率波動(dòng)會(huì)產(chǎn)生直接或間接的影響。利用1994-2011年相關(guān)經(jīng)濟(jì)金融數(shù)據(jù),通過(guò)向量自回歸模型 (VAR) 分析我國(guó)貨幣政策與人民幣匯率之間的相互關(guān)系。模型分析的結(jié)論表明,貨幣供應(yīng)量對(duì)人民幣實(shí)際有效匯率的影響不確定,總體大致呈現(xiàn)一定的正相關(guān)關(guān)系;人民幣實(shí)際有效匯率對(duì)貨幣供應(yīng)量的決定也產(chǎn)生影響,但是實(shí)際有效匯率卻不是貨幣供應(yīng)量的格蘭杰成因。

關(guān)鍵詞:人民幣匯率;貨幣政策;向量自回歸模型;實(shí)證分析

中圖分類(lèi)號(hào):F832.6;F822.0;F224

一、貨幣政策與人民幣匯率波動(dòng)相互影響的實(shí)證研究綜述

對(duì)貨幣政策與人民幣匯率波動(dòng)影響的研究,國(guó)外學(xué)者研究文獻(xiàn)很少,國(guó)內(nèi)學(xué)者進(jìn)行了一些研究。王濤(2004年)研究了人民幣實(shí)際有效匯率波動(dòng)的原因。選取的變量為相對(duì)產(chǎn)出(本國(guó)實(shí)際GDP的對(duì)數(shù)值減去貿(mào)易伙伴國(guó)GDP的加權(quán)平均值)、實(shí)際有效匯率和相對(duì)價(jià)格水平(與相對(duì)GDP的計(jì)算相同)。在對(duì)變量的時(shí)間序列進(jìn)行了平穩(wěn)性和協(xié)整關(guān)系的檢驗(yàn)后,進(jìn)行VAR估計(jì)和脈沖響應(yīng)函數(shù)估計(jì)。實(shí)證結(jié)論為:一是總供給的增加起初會(huì)帶來(lái)實(shí)際匯率的升值,從長(zhǎng)期來(lái)看,會(huì)導(dǎo)致實(shí)際匯率的貶值;而總需求的擴(kuò)大會(huì)導(dǎo)致實(shí)際匯率的升值;貨幣沖擊短期會(huì)導(dǎo)致實(shí)際匯率的貶值,從長(zhǎng)期來(lái)看,沒(méi)有影響。二是人民幣實(shí)際匯率與貨幣供給沖擊的關(guān)系符合浮動(dòng)匯率制度下的M-F模型,即本國(guó)實(shí)際利率的下降會(huì)導(dǎo)致資本外流,實(shí)際匯率貶值。俞梅(2011年)運(yùn)用SVAR模型,分析了我國(guó)貨幣政策與人民幣匯率的相互作用,發(fā)現(xiàn)我國(guó)貨幣政策對(duì)匯率沖擊的反應(yīng)具有“逆經(jīng)濟(jì)風(fēng)向”特征,我國(guó)貨幣政策對(duì)人民幣匯率變動(dòng)非常敏感,但人民幣對(duì)貨幣政策的反應(yīng)較弱。朱慧、潘琦(2012年)利用2001年1月~2010年12月的相關(guān)數(shù)據(jù),分析了我國(guó)貨幣政策對(duì)人民幣匯率的傳導(dǎo)機(jī)制,認(rèn)為貨幣政策變動(dòng)對(duì)實(shí)際有效匯率變動(dòng)影響有限。

二、貨幣政策與實(shí)際有效匯率的相互影響

對(duì)于我國(guó)貨幣政策與實(shí)際有效匯率的相互影響關(guān)系分析,具體如下。

(一)向量自回歸模型建立及實(shí)證目的

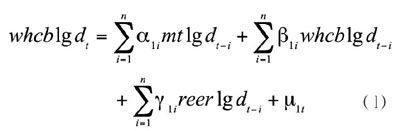

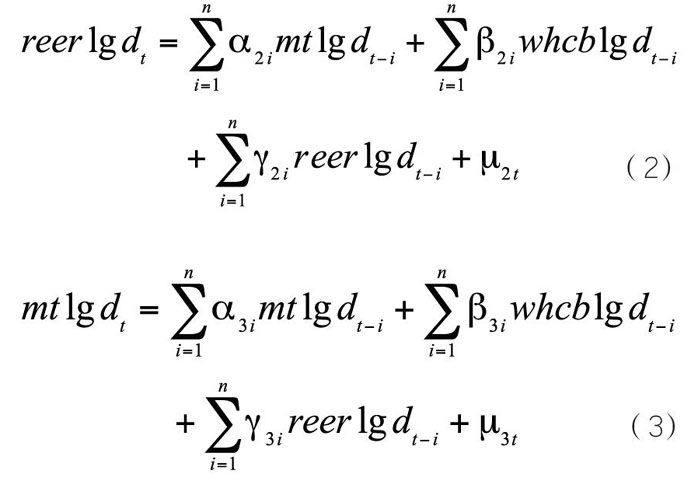

建立向量自回歸模型的主要目的是考察貨幣政策與實(shí)際有效匯率之間的相互影響,特別關(guān)注貨幣政策對(duì)實(shí)際匯率波動(dòng)的影響。結(jié)合我國(guó)的實(shí)際經(jīng)濟(jì)狀況,對(duì)變量進(jìn)行設(shè)定。首先,對(duì)代表貨幣政策變動(dòng)變量的選擇。與前面模型不同,這里選用貨幣供應(yīng)量(M2)代表貨幣政策的變化,因?yàn)樨泿殴?yīng)量變量具有時(shí)間序列的連續(xù)性,且更能夠代表我國(guó)貨幣政策的實(shí)施狀況。選擇外匯儲(chǔ)備(FER)作為實(shí)際經(jīng)濟(jì)狀況變量,因?yàn)橥鈪R儲(chǔ)備變動(dòng)較充分地體現(xiàn)了實(shí)施匯率穩(wěn)定政策的程度。選擇實(shí)際有效匯率作為匯率波動(dòng)的變量。

建立具體VAR模型如下:

whcblgd代表外匯儲(chǔ)備對(duì)數(shù)值的平穩(wěn)時(shí)間序列,reerlgd代表實(shí)際有效匯率對(duì)數(shù)值的平穩(wěn)時(shí)間序列,mtlgd則代表貨幣供應(yīng)量對(duì)數(shù)值的平穩(wěn)時(shí)間序列。 α、β 、γ 則是待估的參數(shù)值, μ1t、 μ2t、 μ3t分別代表來(lái)自whcblgd、reerlgd和mtlgd的隨機(jī)擾動(dòng)。

該計(jì)量模型的主要目的是探討貨幣政策與匯率波動(dòng)之間的相互影響,特別是貨幣政策對(duì)匯率波動(dòng)的影響。

(二)數(shù)據(jù)選取

該計(jì)量模型數(shù)據(jù)選用1994年1月到2011年12月的月度數(shù)據(jù)。實(shí)際有效匯率數(shù)據(jù)來(lái)自國(guó)際貨幣基金組織網(wǎng)站的《國(guó)際金融統(tǒng)計(jì)(International Finance Statistics),簡(jiǎn)稱(chēng)IFS》,實(shí)際有效匯率以2000年數(shù)據(jù)為基期確定時(shí)間序列,得到實(shí)際有效匯率指數(shù);外匯儲(chǔ)備數(shù)據(jù)來(lái)自中國(guó)外匯管理局網(wǎng)站;貨幣供應(yīng)量(M2)數(shù)據(jù)來(lái)自中國(guó)人民銀行統(tǒng)計(jì)季報(bào)相關(guān)各期。

(三)變量時(shí)間序列的單位根檢驗(yàn)

變量時(shí)間序列的單位根檢驗(yàn)分別為,貨幣供應(yīng)量、外匯儲(chǔ)備以及實(shí)際有效匯率對(duì)數(shù)值的單位根檢驗(yàn)。

1.貨幣供應(yīng)量對(duì)數(shù)值的單位根檢驗(yàn)

由于貨幣供應(yīng)量的時(shí)間趨勢(shì),所以對(duì)其進(jìn)行二階滯后的ADF檢驗(yàn),得到的結(jié)果見(jiàn)表1和表2。

貨幣供應(yīng)量對(duì)數(shù)值單位根檢驗(yàn)結(jié)果可歸結(jié)為:在1%的顯著性水平上,貨幣供應(yīng)量的時(shí)間序列在滯后期為2【記為I(2),二階單整】的情況下是平穩(wěn)的;在5%的顯著性水平上,貨幣供應(yīng)量的時(shí)間序列在滯后期為1【記為I(1),一階單整】的情況下是平穩(wěn)的。

2.外匯儲(chǔ)備對(duì)數(shù)值的單位根檢驗(yàn)

在滯后期為4時(shí),包含截距項(xiàng)和時(shí)間趨勢(shì)的檢驗(yàn)方程的AIC和SC值較小,此時(shí)ADF檢驗(yàn)結(jié)果如表3所示。

檢驗(yàn)結(jié)果表明,當(dāng)檢驗(yàn)t統(tǒng)計(jì)量值為-3.75時(shí),比1%的顯著性水平上的臨界值大,所以不能拒絕原假設(shè),序列存在單位根,是非平穩(wěn)的;但是,當(dāng)檢驗(yàn)t統(tǒng)計(jì)量值比在5%的顯著性水平上的臨界值小時(shí),拒絕原假設(shè),序列不存在單位根,是平穩(wěn)的。因此,在5%的顯著性水平上,滯后4期【記為I(4),四階單整】的外匯儲(chǔ)備的時(shí)間序列是平穩(wěn)的。

3.實(shí)際有效匯率對(duì)數(shù)值的單位根檢驗(yàn)

因?yàn)閷?shí)際有效匯率不存在明顯的時(shí)間趨勢(shì),所以檢驗(yàn)方程僅僅選擇有截距項(xiàng)的方程,在檢驗(yàn)方程滯后期為1時(shí)的AIC和SC值達(dá)到最小,檢驗(yàn)結(jié)果如表4所示。

檢驗(yàn)結(jié)果表明,實(shí)際有效匯率對(duì)數(shù)值時(shí)間序列在一階單整【I(1)】時(shí)是平穩(wěn)的。

通過(guò)平穩(wěn)性檢驗(yàn),結(jié)果表明:貨幣供應(yīng)量在5%的顯著性水平下是一階單整,實(shí)際有效匯率對(duì)數(shù)值的時(shí)間序列在5%的顯著性水平下也是一階單整,這表明貨幣供應(yīng)量和實(shí)際有效匯率之間有可能存在協(xié)整關(guān)系,所以要進(jìn)行協(xié)整關(guān)系檢驗(yàn)。

三、協(xié)整關(guān)系檢驗(yàn)

對(duì)貨幣供應(yīng)量對(duì)數(shù)值和實(shí)際有效匯率對(duì)數(shù)值的協(xié)整關(guān)系檢驗(yàn),證明二者之間是否存在長(zhǎng)期穩(wěn)定的比例關(guān)系。

(一)最小二乘回歸

對(duì)貨幣供應(yīng)量對(duì)數(shù)值和實(shí)際有效匯率對(duì)數(shù)值的回歸模型進(jìn)行最小二乘回歸,估計(jì)結(jié)果見(jiàn)表5 。

(二)單位根檢驗(yàn)

對(duì)回歸結(jié)果殘差e進(jìn)行ADF檢驗(yàn),輸出的單位根檢驗(yàn)結(jié)果見(jiàn)表6。

檢驗(yàn)結(jié)果表明,貨幣供應(yīng)量對(duì)數(shù)值和實(shí)際有效匯率對(duì)數(shù)值回歸模型的回歸結(jié)果殘差e是非平穩(wěn)序列。通過(guò)協(xié)整檢驗(yàn)說(shuō)明,協(xié)整關(guān)系在兩變量之間不存在,所以實(shí)際匯率波動(dòng)受貨幣供應(yīng)量增減變動(dòng)的影響不大。

四、向量自回歸模型的計(jì)量結(jié)果

通過(guò)對(duì)貨幣供應(yīng)量、實(shí)際有效匯率及外匯儲(chǔ)備三個(gè)變量的單位根檢驗(yàn),以及通過(guò)貨幣供應(yīng)量對(duì)數(shù)值與實(shí)際有效匯率對(duì)數(shù)值的協(xié)整關(guān)系檢驗(yàn),建立向量自回歸模型,然后進(jìn)行估計(jì),結(jié)果表明:回歸模型的AIC值最小出現(xiàn)在滯后期為4時(shí),回歸模型的SC值最小出現(xiàn)在滯后期為5時(shí)。因此,要最終確定該模型的滯后期,就必須通過(guò)檢驗(yàn)統(tǒng)計(jì)量確定。通過(guò)LR檢驗(yàn)決定取舍,計(jì)算的檢驗(yàn)統(tǒng)計(jì)量結(jié)果如下:

在公式中,模型整體的對(duì)數(shù)函數(shù)值用L4、L5表示, L4表示滯后期為4, L5表示滯后期為5。

在零假設(shè)條件下,該檢驗(yàn)統(tǒng)計(jì)量服從漸近的x2,自由度為9,從VAR(5)到VAR(4)對(duì)回購(gòu)模型參數(shù)施加的零約束個(gè)數(shù),檢驗(yàn)結(jié)果表明原假設(shè)不能拒絕,由此確定滯后期應(yīng)該為4。根據(jù)參數(shù)估計(jì)結(jié)果,建立對(duì)應(yīng)的矩陣形式如下:

從參數(shù)估計(jì)結(jié)果來(lái)看,可以歸結(jié)為以下幾點(diǎn):

第一,貨幣供應(yīng)量與實(shí)際有效匯率呈現(xiàn)正相關(guān)關(guān)系,實(shí)際有效匯率變動(dòng)影響貨幣供應(yīng)量的增加或減少,當(dāng)實(shí)際有效匯率貶值時(shí),貨幣供應(yīng)量會(huì)增加,反之,當(dāng)貨幣供應(yīng)量增加時(shí),實(shí)際有效匯率貶值。

第二,實(shí)際有效匯率與外匯儲(chǔ)備之間相關(guān)關(guān)系不是很明顯,但二者之間呈現(xiàn)出一定的負(fù)相關(guān)關(guān)系。即當(dāng)外匯儲(chǔ)備減少時(shí),實(shí)際匯率會(huì)發(fā)生貶值。

第三,外匯儲(chǔ)備變動(dòng)是影響貨幣供應(yīng)量變動(dòng)重要因素,二者之間呈現(xiàn)正相關(guān)關(guān)系,即外匯儲(chǔ)備增加時(shí),會(huì)導(dǎo)致貨幣供應(yīng)量增加。貨幣供應(yīng)量不是影響外匯儲(chǔ)備變動(dòng)重要因素,但有時(shí)呈現(xiàn)負(fù)相關(guān)關(guān)系,當(dāng)貨幣供應(yīng)量增加時(shí),外匯儲(chǔ)備會(huì)減少。

五、格蘭杰(Granger)因果檢驗(yàn)

為了進(jìn)一步考察貨幣供應(yīng)量變動(dòng)與實(shí)際有效匯率變動(dòng)的因果關(guān)系,我們進(jìn)行格蘭杰因果檢驗(yàn),即檢驗(yàn)貨幣供應(yīng)量變動(dòng)與實(shí)際有效匯率變動(dòng)互相被對(duì)方解釋的程度。格蘭杰因果檢驗(yàn)結(jié)果見(jiàn)表7。

檢驗(yàn)結(jié)果表明:第一個(gè)檢驗(yàn)結(jié)果的概率為0.63,不能拒絕原假設(shè),實(shí)證結(jié)果表明,當(dāng)實(shí)際匯率對(duì)數(shù)值時(shí)間序列滯后一期時(shí),不會(huì)導(dǎo)致貨幣供應(yīng)量的變動(dòng)。格蘭杰因果檢驗(yàn)的第二個(gè)結(jié)果的概率為0.005,說(shuō)明發(fā)生的概率極小,拒絕原假設(shè),結(jié)果表明貨幣供應(yīng)量變動(dòng)對(duì)實(shí)際有效匯率變動(dòng)產(chǎn)生格蘭杰成因。

六、實(shí)證分析結(jié)論

通過(guò)以上的實(shí)證分析,得出如下結(jié)論。

(一)貨幣供應(yīng)量(M2)對(duì)實(shí)際有效匯率水平的影響

第一,向量自回歸模型參數(shù)估計(jì)結(jié)果表明,貨幣供應(yīng)量的變動(dòng)影響著實(shí)際有效匯率的變動(dòng),但這種影響存在一定的不確定性,不過(guò)貨幣供應(yīng)量和實(shí)際有效匯率之間總體呈現(xiàn)一定的正相關(guān)關(guān)系,當(dāng)貨幣供應(yīng)量增加時(shí),實(shí)際有效匯率會(huì)發(fā)生貶值。

第二,實(shí)際有效匯率會(huì)受到外匯儲(chǔ)備變動(dòng)的影響,但影響不是很明顯,不過(guò)有時(shí)也呈現(xiàn)一定的負(fù)相關(guān)關(guān)系。

第三,格蘭杰因果檢驗(yàn)表明,貨幣供應(yīng)量變動(dòng)是實(shí)際有效匯率變動(dòng)的格蘭杰成因。說(shuō)明貨幣供應(yīng)量是影響實(shí)際有效匯率變動(dòng)的重要因素之一,當(dāng)貨幣政策調(diào)整時(shí),實(shí)際有效匯率水平會(huì)受到影響,同時(shí),實(shí)際有效匯率的波動(dòng)幅度以及對(duì)匯率的預(yù)期誤差也會(huì)受到貨幣供應(yīng)量的影響。所以我們可以認(rèn)為,實(shí)際有效匯率會(huì)受到貨幣當(dāng)局調(diào)整貨幣政策的影響而發(fā)生變動(dòng),但是不能具體確定對(duì)匯率變動(dòng)的影響效果,這一結(jié)論基本符合我國(guó)的現(xiàn)實(shí)情況,同時(shí)也符合新開(kāi)放宏觀經(jīng)濟(jì)學(xué)理論。

(二)實(shí)際有效匯率對(duì)貨幣供應(yīng)量(M2)的影響

第一,根據(jù)向量自回歸模型參數(shù)估計(jì)結(jié)果,實(shí)際有效匯率同樣是貨幣供應(yīng)量的影響因素之一,對(duì)貨幣供應(yīng)量的決定產(chǎn)生重要影響,貨幣供應(yīng)量會(huì)隨著實(shí)際匯率發(fā)生貶值而相應(yīng)增加。

第二,格蘭杰因果檢驗(yàn)表明,實(shí)際有效匯率不是貨幣供應(yīng)量的格蘭杰成因;與此同時(shí),貨幣供應(yīng)量會(huì)由于實(shí)際有效匯率隨機(jī)波動(dòng)發(fā)生波動(dòng),這也比較相符我國(guó)的現(xiàn)實(shí)經(jīng)濟(jì)狀況。

第三,在我國(guó),經(jīng)濟(jì)增長(zhǎng)率是貨幣供應(yīng)量的主要決定因素,但是,實(shí)際有效匯率和外匯儲(chǔ)備同樣影響貨幣供應(yīng)量的變動(dòng),并且二者對(duì)貨幣供應(yīng)量的影響基本是一致的,只是實(shí)際有效匯率對(duì)貨幣供應(yīng)量變動(dòng)的影響相對(duì)較大,而外匯儲(chǔ)備對(duì)貨幣供應(yīng)量變動(dòng)的影響相對(duì)較小。

(三)實(shí)際有效匯率波動(dòng)的主要原因

貨幣供應(yīng)量與外匯儲(chǔ)備的變動(dòng),都會(huì)影響實(shí)際有效匯率的波動(dòng),但貨幣供應(yīng)量的變動(dòng)對(duì)實(shí)際有效匯率波動(dòng)的影響大于外匯儲(chǔ)備變動(dòng)對(duì)實(shí)際有效匯率的影響。實(shí)際有效匯率波動(dòng)最主要是自身的波動(dòng)導(dǎo)致的,但是影響時(shí)間不長(zhǎng),會(huì)自動(dòng)趨于穩(wěn)定。

參考文獻(xiàn):

[1] 徐玲.我國(guó)匯率、利率和國(guó)際收支相互影響的實(shí)證分析 [D].西南財(cái)經(jīng)大學(xué),2008.

[2] 張霞.影響人民幣匯率的宏觀因素分析模型[J].青島大學(xué)學(xué)報(bào),2011(5).

[3] 馬樹(shù)才,賈凱威.貨幣政策對(duì)通貨膨脹治理與國(guó)民經(jīng)濟(jì)增長(zhǎng)的效應(yīng)研究[J].統(tǒng)計(jì)與決策,2009(7).

[4] 俞梅.我國(guó)貨幣政策與人民幣匯率的互動(dòng)關(guān)系研究[J].經(jīng)濟(jì)問(wèn)題,2011(8).

[5] 朱惠,潘琦.我國(guó)貨幣政策對(duì)人民幣傳導(dǎo)機(jī)制探究[J].統(tǒng)計(jì)與決策,2012(8).

[6] 高鐵梅.計(jì)量經(jīng)濟(jì)分析方法與建模[M].北京:清華大學(xué)出版社,2006.

[7] Tao Wang.China:Sources of Real Exchange Rate Fluctuations[D].IMF Working Paper,2004.

(編輯:周南)

猜你喜歡

中國(guó)檢察官·經(jīng)典案例(2016年11期)2016-12-07 08:34:15

經(jīng)濟(jì)師(2016年10期)2016-12-03 07:33:55

商(2016年32期)2016-11-24 17:25:21

現(xiàn)代經(jīng)濟(jì)信息(2016年25期)2016-11-24 06:49:59

人間(2016年24期)2016-11-23 15:11:29

商場(chǎng)現(xiàn)代化(2016年26期)2016-11-21 23:08:25

財(cái)經(jīng)界·學(xué)術(shù)版(2016年19期)2016-11-16 16:13:45

中國(guó)市場(chǎng)(2016年38期)2016-11-15 23:37:20

經(jīng)營(yíng)者(2016年12期)2016-10-21 08:15:42

經(jīng)營(yíng)者(2016年12期)2016-10-21 07:41:44