新加坡樂齡健保計劃概述

2014-06-19 18:03:20馮鵬程荊

中國醫療保險 2014年2期

關鍵詞:投保人

馮鵬程荊 濤

(1中國人壽保險股份有限公司 北京 100033;2對外經濟貿易大學 北京 100029)

新加坡樂齡健保計劃概述

馮鵬程1荊 濤2

(1中國人壽保險股份有限公司 北京 100033;2對外經濟貿易大學 北京 100029)

新加坡于2002年推出樂齡健保計劃,是一項為年長的公積金會員設立的且人人負擔得起的嚴重殘疾保險計劃,旨在為身罹嚴重殘疾的人士提供基本的經濟保障。樂齡計劃的基本內容包括參保資格、保險責任、保費繳納等。

新加坡;樂齡健保計劃;嚴重殘疾

為適應老齡化社會的發展趨勢,滿足護理保障基本需求,2002 年6月,新加坡推出樂齡健保計劃(Eldershield),“樂齡”是新加坡對老年人的尊稱,是一項為年長的公積金會員設立的且人人負擔得起的嚴重殘疾保險計劃,旨在為身罹嚴重殘疾的人士提供基本的經濟保障。

1 參保資格

樂齡健保計劃是一項“選擇退出”計劃。2002年6月,所有擁有公積金賬戶、年齡介于40-69歲的新加坡公民和永久居民,均收到一份自動受保的郵件,其樂齡健保計劃保單從2002年9月30日開始,除非他們在此之前選擇退出或“殘疾”。樂齡健保計劃推出后,滿40歲時的公積金會員都享受自動受保(Auto-Coverage Arrangement)。如果當時退出,65歲之前想投保,可能因健康問題而被拒保。而且,對未自動受保者參保設置90天等待期(Waiting Period)。這期間,對于非意外事故造成的嚴重殘疾,保險公司不予賠償,只退還保費。投保后有60天猶豫期,在這期間退保將退還全額保費。

考慮到該項目為非強制投保,為避免高風險承保人群給項目造成定價過高而影響吸引力,對投保前“即有殘疾”(Pre-existing Disability)及70歲以上的公積金會員,政府推出暫時性樂齡殘疾援助計劃(Interim Disability Assistance Program for the Elderly)。申請該補助金須符合如下條件:一是無法自理6項日常起居活動;二是2002 年9月30日年齡為70歲及以上。如果在2002年9月30日時年齡介于40-69歲,則傷殘必須是2002年9月30日前發生的;三是每月家庭人均收入在1000新元以下。對于月收入700新元及以下者,政府每月補助150新元;月收入700-1000新元,每月補助100新元。

2002年,新加坡衛生部通過招標,選擇大東方人壽保險有限公司(Great Eastern Life Assurance Co Ltd)和職總英康保險合作社(NTUC Income Insurance Cooperative Ltd)作為合作伙伴,由這兩家公司提供樂齡健保計劃,每次合作期限5年。

2 保險責任

樂齡健保計劃2002年推出時,每月賠償額為300新元,最長期限5年,被保險人可以使用這筆款項支付各種護理服務費用(例如:家庭護理開支、日間康復中心開支、護理療養院開支等)。“嚴重殘疾”是指在專用設備的協助下也不能進行6項“日常起居活動”中的至少3項活動,并且在整個活動過程都需要別人協助,包括洗澡、穿衣、進食、如廁、行動、身體移動。其中,行動是指從一個房間到另一個房間,身體移動是指從一張床上移至直立座椅或輪椅,或從直立座椅或輪椅移至床上的能力。

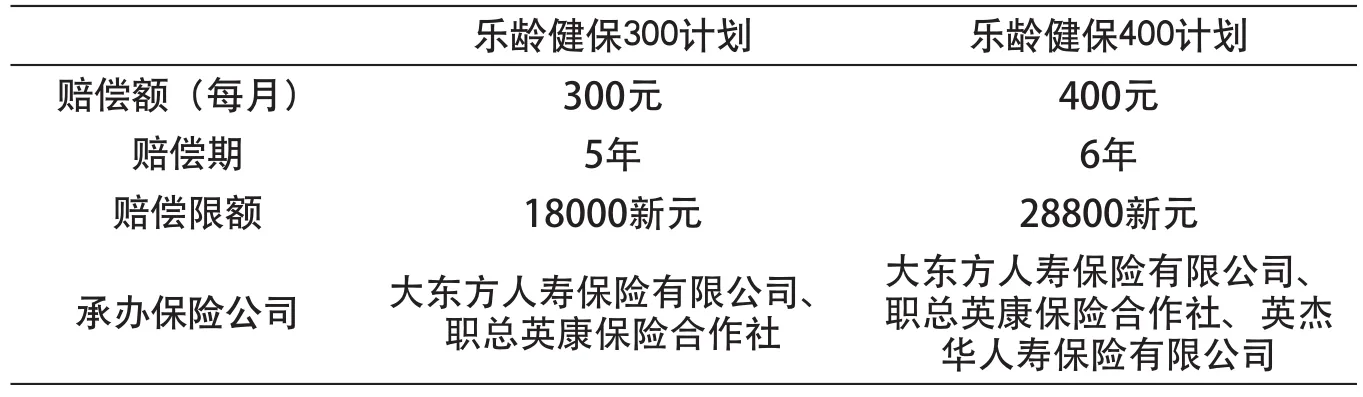

表1 樂齡健保計劃改革比較

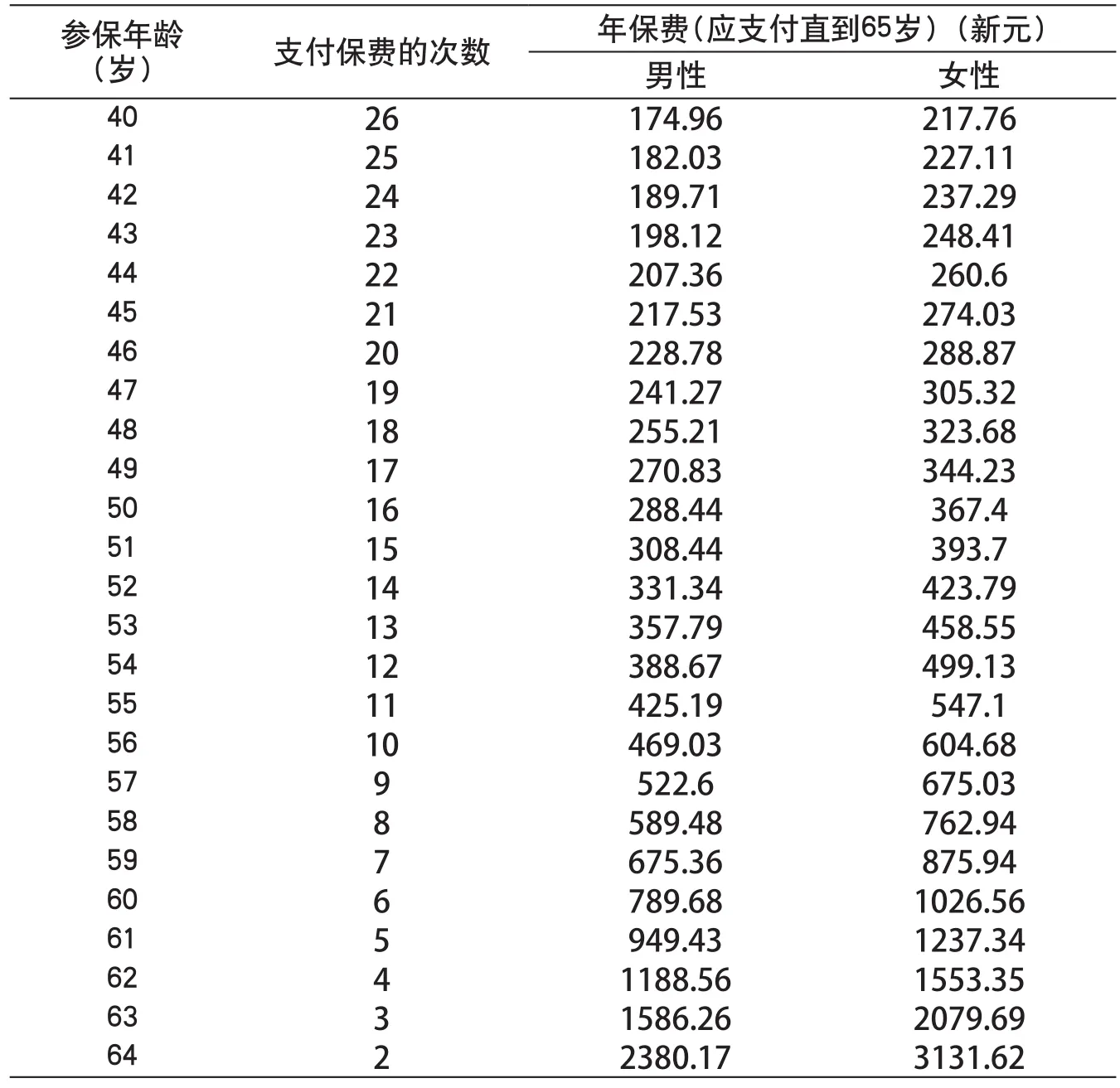

表2 定期保費計劃

為了使樂齡健保計劃能滿足日益變化的需求, 新加坡衛生部2007年對計劃進行了改革(見表1),推出了樂齡健保400計劃。從2007年9月起,每月賠償額從300新元提高到400新元,賠償年限從5年增至6年。同時,英杰華人壽保險有限公司(Aviva)成為樂齡健保計劃的新經營者,與原有的經營者大東方人壽保險有限公司和職總英康保險合作社,共同提供樂齡健保計劃。

新加坡公積金居民40歲后被隨機選中,由其中一家保險公司承保。每家保險公司提供樂齡健保條款的責任和保費都是一樣的,如果想換另一家保險公司,投保人可以在保單生效前轉換。如果在保單生效后改投保險公司,將蒙受保費損失,而且要接受新保險公司核保評估。

3 保費繳納

樂齡健保的保費從參保人或其親屬的保健儲蓄賬戶扣除。親屬包括配偶、子女、父母和祖父母(祖父母必須是新加坡公民或者永久居民),每名投保人每年從保健儲蓄賬戶(Medisave)繳納保費限額為600新元。設定保費提取限額是為了防止投保人過早用完保健儲蓄而未有足夠的金額來支付老年醫療費用。此外,投保人可以使用現金支付保費。在支付5年保費后,保單將享受不喪失價值(Non-forfeiture Benefits)條款而具有現金價值,不會因沒有繼續繳納保費而終止。如果沒有繼續繳納保費,保單將成為繳清價值(Paid-Up Values)保單,投保人將終身受保但減少保障利益(樂齡健保400計劃每月保障利益為100-372新元不等)。

為避免投保人未及時繳納保費而使保單失效,樂齡健保計劃設置了寬限期(Grace Period)75天。在寬限期內,投保人未繳納保費,保單仍有效,超過了寬限期,除了不喪失價值保單,其他保單將失效。在寬限期后的180天內,投保人可申請保單復效(Reinstatement),但須提供可保證明,并補繳欠繳保費及利息,保單恢復有效。

投保人的保費根據參加計劃時的年齡、性別和繳納方式而不同。由于女性期望壽命高于男性,嚴重殘疾的概率也相對高,女性的保費高于男性。

2002年推出時,保費繳納方式分為定期保費計劃(Regular Premium Plan)、十年保費計劃(10-Year Premium Plan)和單期保費計劃(Single Premium Plan)。其中定期保費計劃是指繳納保費直至投保人65歲,十年保費計劃是指保費分十年繳納,單期保費計劃是指保費一次性繳納。保單的繳費期最長至投保人65歲,但保單提供的是終身保障(Lifetime Coverage)。定期保費計劃和十年保費計劃包含保費豁免(Waiver of Premium)利益,即投保人嚴重殘疾時不必繳納保費。2007年改革后,政府取消了單期保費計劃和十年保費計劃,只保留定期保費計劃。

2002-2007年間的投保人員,可通過增加保費的形式,將樂齡健保300計劃轉換成400計劃,投保人開始支付首個修訂的保費后,提升后的計劃將立即生效。表2為400計劃定期保費計劃的保費,新加入400計劃的投保人也使用表2的標準繳納保費。

為支持和鼓勵年長者參加樂齡健保計劃,政府對56-69歲(2002年9月30日規定的年齡)的參保人群給予保費津貼。此外,為避免保費調整幅度較大對投保人繳費的影響,政府設計了最大保費調整計劃(Maximum Premium Adjustment),每5年調整一次,如需調整,調整幅度不低于5%,不超過20%。

除非投保人以書面指示終止保單,否則保單將在每年自動續保(Guaranteed Renewable)。新加坡公積金局將在第一次扣除保費后寄給戶主確認信函。接下來的保費扣除情況,投保人可到公積金局網站(www.cpf.gov.sg)查詢。

4 額外保障計劃

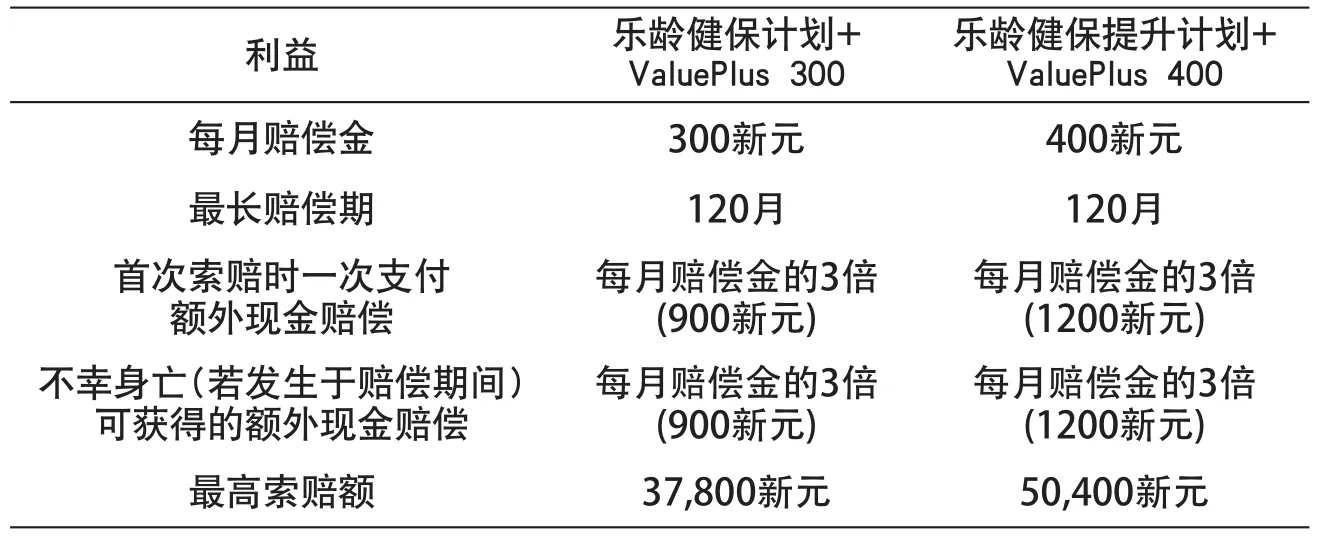

2007年樂齡健保改革后,為滿足公積金居民更高程度的護理保障需求,政府推出了額外保健計劃(ElderShield Supplements)。購買“樂齡健保額外保障計劃”的投保人必須參加基本計劃。區別于樂齡健保計劃標準化產品,各保險公司可開發差異化的額外保健計劃產品,投保人可以向3家保險公司中的任何一家購買額外保障計劃。比如,大東方人壽保險有限公司推出樂齡健保計劃+ ValuePlus300和樂齡健保提升計劃+ ValuePlus 400(見表3),該補充計劃把賠償期限延長至10年。在獲取第一次賠償時,以及在賠償期間去世時,分別獲得一筆一次性支付的利益。購買樂齡健保ValuePlus的第二年起還可享有每年5%的忠誠保費折扣。樂齡健保基本計劃和補充計劃是獨立的保險計劃。只要符合相應的索賠條件,可同時向這兩個保單提出索賠。

表3 大東方人壽保險有限公司樂齡健保ValuePlus

5 索賠流程

投保人如果在投保期間不能從事至少3項或以上的日常起居活動,填寫索賠表格后,在保險公司指定醫生列表中選擇一名醫生進行預約,由其對殘疾情況進行評估。如果該評估在醫生的診所進行,投保人須支付50新元。如果醫生到投保人的家里進行評估,須支付150新元。在約見時投保人需攜帶索賠表格、完整的病歷和出院單、正在服用的藥物等。醫生將所有表格和證明殘疾的評估文件交給保險公司處理。如果索賠成功,保險公司將評估費全額退還投保人,索賠不成功,則由投保人自己支付評估費用。

如果投保人不同意醫生的評估結果,可要求讓一名專科醫生評估。投保人須支付評估費用(在專科醫生診所的評估費用為75元,在家中的評估費用為150元)。若索賠成功,保險公司將退還評估費用。如果專科醫生評估后認為投保人不符合索賠資格,投保人仍然不同意評估結果,可上訴至新加坡衛生部設立的樂齡健保仲裁小組(ElderShield Arbitration Panel)。仲裁小組指定一名老年病學專家或其他合格的醫生重新進行評估。仲裁小組的決定為最終決定。

為了確保樂齡健保計劃在投保人有嚴重殘疾且需要長期護理時才作出賠償,賠償將在指定評估員證明投保人嚴重殘疾的90天之后開始支付,稱為“延遲期”(Deferment Period)。如果沒有“延遲期”,保險公司將需要賠償暫時性和非嚴重殘疾的索賠,樂齡健保計劃的保費將提高。

保險公司每月直接將賠償金額存入投保人在索賠表格個人聲明中所指定的銀行戶頭。也可以要求保險公司以支票付款。對于居住在國外的投保人提出的索賠,保險公司將盡其所能評估殘疾狀況和給付賠款。

投保人需要接受保險公司指派的評估員的定期評估,評估費用由保險公司承擔。如果投保人康復,樂齡健保計劃將停止支付。投保人賠償金領取期限未滿,且未繳納保費,則須繼續繳納以享受保障。對于康復后又再次患上殘疾的投保人,可以繼續領取賠償金,直到賠償金領取期限(60或72個月)滿為止。投保人去世時,保單自動終止。

[1]孫曉明.發達國家和地區醫療體制與保險制度[M].上海:上海科學技術出版社,2012:582.

[2]李健,蘭瑩.新加坡社會保障制度[M].上海:上海人民出版社,2011:174-175.

(本欄目責任編輯:尹 蕾)

Summary of the Eldershield Program In Singapore and the Enlightenment to China

Pengcheng Feng1, Tao Jin2(1China Life Insurance Company,Beijing,100033,2University of International Business and Economics,Beijing,100029)

In 2002, ElderShield, as an affordable insurance program, was initiated in Singapore to provide basic economic security for the senior members with Central Provident Fund when they become severely disabled. The basic contents of Eldershield include the qualification of the insured people, the coverage of insurance and the payment of premium, etc.

Singapore, Eldershield, severely disabled

F840.684 C913.7

A

1674-3830(2014)2-62-4

10.369/j.issn.1674-3830.2014.2.18

2013-8-12

馮鵬程,中國人壽保險股份有限公司高級經理,主要研究方向:商業健康保險。

猜你喜歡

邵陽學院學報(社會科學版)(2023年5期)2023-03-11 19:29:03

法制博覽(2019年30期)2019-12-13 17:53:06

——與林剛先生商榷

上海保險(2018年3期)2018-04-03 09:35:31

報刊薈萃(下)(2017年1期)2017-10-15 23:55:22

經濟(2014年11期)2014-04-29 23:50:19

上海保險(2013年9期)2013-04-10 15:22:10

財經理論與實踐(2012年2期)2012-09-19 13:06:30

投資與理財(2009年14期)2009-08-12 04:58:24