國內上市通航企業(yè)經(jīng)營績效評價

2015-12-31 07:09:41姜寶山史曉杰劉瑩瑩

對外經(jīng)貿 2015年11期

關鍵詞:灰色關聯(lián)分析

姜寶山 史曉杰 劉瑩瑩

[摘 要]選取國內上市的23家通航企業(yè),結合通航企業(yè)的發(fā)展現(xiàn)狀和經(jīng)營特點,運用灰色關聯(lián)度模型對不同通航企業(yè)2014年度的經(jīng)營績效評價指標進行計算分析,結合灰色關聯(lián)度概念客觀評價了通航企業(yè)經(jīng)營績效,提出加快推動企業(yè)技術進步、嚴格控制應收賬款、注重優(yōu)化人才結構三方面提高通航企業(yè)經(jīng)營績效等對策建議。

[關鍵詞]通航企業(yè);經(jīng)營績效評價;灰色關聯(lián)分析

[中圖分類號]F272.5 [文獻標識碼]A [文章編號]2095-3283(2015)11-0119-06

一、引言

在我國,通用航空業(yè)作為一個新興產(chǎn)業(yè),發(fā)展迅速且前景廣闊,但同時也存在企業(yè)生產(chǎn)效率較低、專業(yè)人才缺口大、管理體制不順等問題。因此,有必要對我國通航企業(yè)經(jīng)營績效進行客觀科學的評價以促進我國通航企業(yè)的健康發(fā)展。

目前,國外對通航企業(yè)經(jīng)營績效評價的研究不多,多數(shù)學者的研究僅限于通航產(chǎn)業(yè)鏈、管理模式以及政策法規(guī);國內多數(shù)學者也主要對通航產(chǎn)業(yè)發(fā)展現(xiàn)狀以及通航業(yè)務分類等進行研究,領域對通航企業(yè)的經(jīng)營績效進行評價研究較少。筆者認為,目前我國通航產(chǎn)業(yè)正處于高速發(fā)展時期,因此有必要對我國通航企業(yè)的經(jīng)營績效進行評價。

鄧聚龍教授(2002)提出了灰色關聯(lián)分析理論,彌補了方差分析、回歸分析、主成分分析等傳統(tǒng)績效評價方法的不足,傳統(tǒng)的績效評價方法需要使用大樣本,且樣本數(shù)據(jù)必須服從某種概率分布要求,且計算復雜、計算量大,計算結果可能與定性分析結果相矛盾。而灰色關聯(lián)度分析對樣本數(shù)量多少以及是否服從某種概率分布沒有要求,而且計算相對簡便,量化分析結果與定性分析結果相一致。本文通過查閱通航方面的參考文獻,基于通航企業(yè)的經(jīng)營特點及灰色關聯(lián)分析法的優(yōu)點和適用性,篩選出23家上市通航企業(yè)確定為樣本,運用灰色關聯(lián)度分析方法對企業(yè)進行經(jīng)營績效評價,力圖探求評價企業(yè)經(jīng)營績效的有效方法,從而提高企業(yè)經(jīng)營績效和綜合競爭力。

二、樣本來源及數(shù)據(jù)處理

本文選取了國內23家上市通航企業(yè)財務數(shù)據(jù),原始數(shù)據(jù)來源于國內上市通航企業(yè)在國泰安數(shù)據(jù)庫的2014年年度報告,經(jīng)過對原始數(shù)據(jù)在EXCEL處理分析得出本文所需指標值。

三、經(jīng)營績效評價指標體系的建立

根據(jù)國內通用航空企業(yè)的實際情況,參考國內外經(jīng)營績效評價的方法,綜合考慮通用航空業(yè)的發(fā)展特點和數(shù)據(jù)的獲取性,分別從盈利能力、營運能力、償債能力、發(fā)展能力四個方面選取相應的指標。

(一)反映盈利能力的指標

1.每股收益

該指標又稱每股稅后利潤、每股盈余,指稅后利潤與股本總數(shù)的比率。它是測定股票投資價值的重要指標之一,是分析每股價值的一個基礎性指標,是綜合反映公司盈利能力的重要指標,是公司某一時期凈收益與股份數(shù)的比率。劃分為正指標。

2.營業(yè)凈利率

該指標是指企業(yè)實現(xiàn)凈利潤與營業(yè)收入的對比關系,用以衡量企業(yè)在一定時期的營業(yè)收入獲取的能力。該指標反映費用能夠取得多少營業(yè)利潤、每一元營業(yè)收入帶來凈利潤的多少,表示營業(yè)收入的收益水平。同時,它與凈利潤成正比關系,與營業(yè)收入成反比關系,企業(yè)在增加營業(yè)收入額的同時,必須相應地獲得更多的凈利潤,才能使營業(yè)凈利率保持不變或有所提高。劃分為正指標。

3.凈資產(chǎn)收益率

該指標反映了企業(yè)利用自有資本創(chuàng)造利潤的能力,指標值越高,表明企業(yè)創(chuàng)造的利潤越高,自有資金的利用效率越高。劃分為正指標。

(二)反映營運能力的指標

1.流動資產(chǎn)周轉率

該指標是指企業(yè)一定時期內主營業(yè)務收入凈額與平均流動資產(chǎn)總額的比率,流動資產(chǎn)周轉率是評價企業(yè)資產(chǎn)利用率的一個重要指標。該指標反映了企業(yè)流動資產(chǎn)的周轉速度,是從企業(yè)全部資產(chǎn)中流動性最強的流動資產(chǎn)角度對企業(yè)資產(chǎn)的利用效率進行分析,以進一步揭示影響企業(yè)資產(chǎn)質量的主要因素。一般情況下,該指標越高,表明企業(yè)流動資產(chǎn)周轉速度越快,利用越好。劃分為正指標。

2.應收賬款周轉率

該指標反映公司應收賬款周轉速度的比率,可說明一定期間內公司應收賬款轉為現(xiàn)金的平均次數(shù)。用時間表示的應收賬款周轉速度為應收賬款周轉天數(shù),也稱平均應收賬款回收期或平均收現(xiàn)期。表示企業(yè)從獲得應收賬款的權利到收回款項、變成現(xiàn)金所需要的時間。劃分為正指標。

3.存貨周轉率

該指標是企業(yè)一定時期主營業(yè)務成本與平均存貨余額的比率。用于反映存貨的周轉速度,即存貨的流動性及存貨資金占用量是否合理,促使企業(yè)在保證生產(chǎn)經(jīng)營連續(xù)性的同時,提高資金的使用效率,增強企業(yè)的短期償債能力。一般情況下,該指標越高,表明企業(yè)流動資產(chǎn)周轉速度越快,利用越好。劃分為正指標。

(三)反映償債能力的指標

1.流動比率

該指標反映了企業(yè)的短期償債能力,指標值越高,說明企業(yè)的變現(xiàn)能力越強,資產(chǎn)的流動性越強,反之則相反。劃分為正指標。

2.速動比率

該指標又稱“酸性測驗比率”,是指速動資產(chǎn)對流動負債的比率。它是衡量企業(yè)流動資產(chǎn)中可以立即變現(xiàn)用于償還流動負債的能力。速動資產(chǎn)包括貨幣資金、短期投資、應收票據(jù)、應收賬款、其他應收款項等,可以在較短時間內變現(xiàn)。而流動資產(chǎn)中存貨、一年內到期的非流動資產(chǎn)及其他流動資產(chǎn)等則不應計入。反映企業(yè)的短期償債能力。劃分為正指標。

3.資產(chǎn)負債率

該指標是負債總額除以資產(chǎn)總額的百分比,也就是負債總額與資產(chǎn)總額的比例關系。資產(chǎn)負債率反映在總資產(chǎn)中有多大比例是通過借債來籌資的,也可以衡量企業(yè)在清算時保護債權人利益的程度。資產(chǎn)負債率反映債權人所提供的資本占全部資本的比例,也被稱為舉債經(jīng)營比率。劃分為逆指標。

(四)反映發(fā)展能力的指標

1.營業(yè)收入增長率endprint

該指標是企業(yè)本年營業(yè)收入增長額與上年營業(yè)收入總額的比率,反映企業(yè)營業(yè)收入的增減變動情況。營業(yè)收入增長率大于零,表明企業(yè)本年營業(yè)收入有所增長。該指標值越高,表明企業(yè)營業(yè)收入的增長速度越快,企業(yè)市場前景越好。劃分為正指標。

2.應收賬款增長率

該指標反映主營業(yè)務和應收賬款增長幅度。應收賬款于會計學原理上,專指因出售商品或勞務對顧客所發(fā)生的債權,且該債權且尚未接受任何形式的書面承諾。劃分為逆指標。

3.凈利潤增長率

該指標代表企業(yè)當期凈利潤比上期凈利潤的增長幅度,指標值越大代表企業(yè)盈利能力越強。凈利潤指利潤總額減所得稅后的余額,是當年實現(xiàn)的可供出資人(股東)分配的凈收益,也稱為稅后利潤。它是一個企業(yè)經(jīng)營的最終成果,凈利潤多,企業(yè)的經(jīng)營效益就好;凈利潤少,企業(yè)的經(jīng)營效益就差,它是衡量一個企業(yè)經(jīng)營效益的重要指標。凈利潤的多少取決于利潤總額和所得稅兩個因素。企業(yè)所得稅等于當期應納稅所得額乘以企業(yè)所得稅稅率。劃分為正指標。

四、確定指標權重

為使評價更為客觀,對各指標賦予相應的權重。第二層次指標的權重根據(jù)通航企業(yè)的發(fā)展現(xiàn)狀和經(jīng)營特點來決定,第三層次指標的權重根據(jù)公開資料自行分析和設計。確定權重后的各指標如表1。

五、經(jīng)營績效灰色關聯(lián)度分析評價過程

(一)確定比較數(shù)列(評價對象)和參考數(shù)列(評價標準)

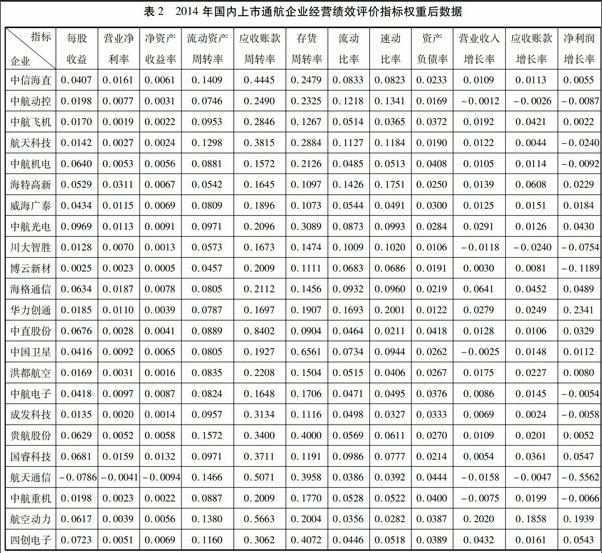

參考數(shù)列通常取各指標最優(yōu)值。對于一個包含n個通航企業(yè),k個指標的樣本,參考數(shù)列通常表示為:Xo = {Xo1,Xo2,Xo3…Xok }(k= 1,2,3…12),Xok為第k個指標的最佳值;比較序列Xi則表示第i個被評價通航企業(yè),一般表示為:Xi= {Xil,Xi2,Xi3…Xik }(i= 1,2,3…23),Xik即第i個通航企業(yè)的第k個指標。因此,得出通航企業(yè)2014年經(jīng)營績效指標權重后的結果,如表2。

(二)對各指標進行無量綱化處理并進行差序列計算

原始數(shù)據(jù)的計量單位有時不一致,為保證模型的質量和系統(tǒng)分析的正確性,要對所選取的原始數(shù)據(jù)進行處理,把負向指標轉化為正向指標,使其消除量綱,并具有可比性。一般的處理方法為功效系數(shù)變換方法、指數(shù)化變化方法、標準化變換方法、秩序變換方法、分段打分變換方法和規(guī)格化變換方法。本文選取規(guī)格化變換方法進行計算,具體計算公式為:

(五)求關聯(lián)度及排序

由于關聯(lián)系數(shù)數(shù)量較多,不便于從整體上進行比計較,因此,需要對關聯(lián)系數(shù)進行處理,得出反映關聯(lián)度的數(shù)值, 并對所得出的各評價單位的關聯(lián)度數(shù)值進行排序,關聯(lián)度越大的經(jīng)營績效越好。關聯(lián)度的求解方法通常有絕對值關聯(lián)度法和速率關聯(lián)度法,本文采用絕對值關聯(lián)度法求關聯(lián)度。

(六)評價分析

根據(jù)灰色關聯(lián)度的大小,對各評價對象進行排序,可建立評價對象的關聯(lián)序, 關聯(lián)度越大其評價結果越好。

六、結論

以上評價表明,2014年我國23家上市通航企業(yè)經(jīng)營績效差異并不很大,其中航空動力的關聯(lián)度最大且經(jīng)營績效較好,其次為華力創(chuàng)通,博云新材關聯(lián)度最小且經(jīng)營績效最差。通過灰色關聯(lián)系數(shù)可以看出,航空動力之所以經(jīng)營績效最好,主要是因為航空動力的營業(yè)收入增長率表現(xiàn)最優(yōu),應收賬款周轉率雖位列第二,但表現(xiàn)也相對較好。企業(yè)的營業(yè)收入對企業(yè)經(jīng)營有著極其重要的意義,營業(yè)收入的增長意味著企業(yè)的經(jīng)營朝著好的方向發(fā)展,但是一些營業(yè)收入中可能包含大量的應收賬款,而航空動力的應收賬款增長率最低并且應收賬款周轉率表現(xiàn)較好,說明航空動力在2014年對企業(yè)的應收賬款進行了較好的管理。因此,對應收賬款的有效控制和管理是影響企業(yè)經(jīng)營績效的因素之一,企業(yè)應該予以重視。同時,在23家上市通航企業(yè)經(jīng)營績效前五名中,除了華力創(chuàng)通之外,其余均為通航制造企業(yè),因此可以說明,在通航產(chǎn)業(yè)里,處在通航產(chǎn)業(yè)鏈上游的制造企業(yè)經(jīng)營績效相對較好。

七、對策建議

通過上述分析研究,筆者認為企業(yè)可通過以下三方面提高企業(yè)經(jīng)營績效:一是加快推動技術進步,通航企業(yè)可以加快自主創(chuàng)新,開發(fā)新技術和新產(chǎn)品,也可積極引進先進的技術和設備;二是嚴格控制應收賬款,通航企業(yè)應在重視企業(yè)營業(yè)收入的同時對應收賬款進行嚴格的管理和控制,優(yōu)化營業(yè)收入的組成;三是注重優(yōu)化人才結構,通航作為一個新興產(chǎn)業(yè),對從業(yè)人員素質要求較高,企業(yè)應重視人才培養(yǎng)和招賢納士,提高員工素質。

[參考文獻]

[1]劉方程.淺談通用航空發(fā)展現(xiàn)狀、趨勢和對策[J].科技展望,2015(15):207.

[2]李軍,肖金成.國有資本運營公司的績效評價[J].中國經(jīng)貿導刊,2014(34):64-66.

[3]鄧郁文.灰色關聯(lián)分析法在企業(yè)財務績效評價中的應用[J].財會通訊,2012(11):38-39.

[4]危亭.基于灰色關聯(lián)分析的國有企業(yè)績效評價研究[D].山東大學,2010.

(責任編輯:劉 茜)endprint

猜你喜歡

現(xiàn)代管理科學(2017年2期)2017-01-24 20:45:12

文理導航·教育研究與實踐(2016年12期)2017-01-11 22:40:44

合作經(jīng)濟與科技(2017年2期)2017-01-03 21:53:39

經(jīng)濟研究導刊(2016年24期)2016-12-12 16:01:50

農(nóng)業(yè)與技術(2016年19期)2016-12-12 03:24:52

時代金融(2016年30期)2016-12-05 19:01:53

商場現(xiàn)代化(2016年19期)2016-07-29 10:36:27

中國市場(2016年30期)2016-07-18 05:05:12

中國市場(2016年20期)2016-06-12 04:45:59

商(2016年13期)2016-05-20 10:22:02