民族地區林業類上市公司投資價值探討

2016-08-01 02:04:36徐意

綠色科技 2016年12期

關鍵詞:民族地區

徐 意

(中南民族大學 經濟學院,湖北 武漢 430074)

?

民族地區林業類上市公司投資價值探討

徐 意

(中南民族大學 經濟學院,湖北 武漢 430074)

摘要:分析了國內林業的發展現狀,指出了民族地區的林業在全國林業產業中有較重要的地位,隨著民族地區金融業的發展,上市公司不斷增加,投資者需要去評價上市公司的投資價值以至規避風險。以盈利能力、發展能力、資產周轉效率三項一級評價指標,再細分10項二級指標,構建了模糊綜合評價法,對民族地區林業類上市公司進行了投資價值分析,為投資者們的投資活動提供一定的參考。

關鍵詞:民族地區;林業產業;上市公司;投資價值分析

1引言

盡管目前已開發了多種新型裝飾材料和建筑結構材料,但由于木材具較好的電絕緣性,獨特的裝飾性,有質感好、易加工和保溫性良好等優良特性,在裝飾領域和建筑工程中仍然保持著重要的地位。

當前研究林業上市公司的投資價值的文章主要有:潘邦貴(2007)使用主成分的分析法綜合分析各林業上市公司的投資價值。邵慶國(2009)使用股權現金流的方法分析數家林業上市公司的投資價值。侯帥(2010)使用β系數評價林業上市公司的盈利情況。牛芳(2014)使用模糊綜合評價法去分析數家林業上市公司的投資價值。由于現今林業企業已成為第一產業、第二產業和第三產業綜合的復合產業,本文運用模糊綜合評價法分析民族地區林業類上市公司的投資價值,以期給予投資者綜合評價上市公司的投資價值提供依據。

2民族地區林業行業分析

我國的人工林面積占到世界整體的1/5,而民族地區,特別是西部民族地區林業產業占其很大的比重。

2.1民族地區林業發展現狀

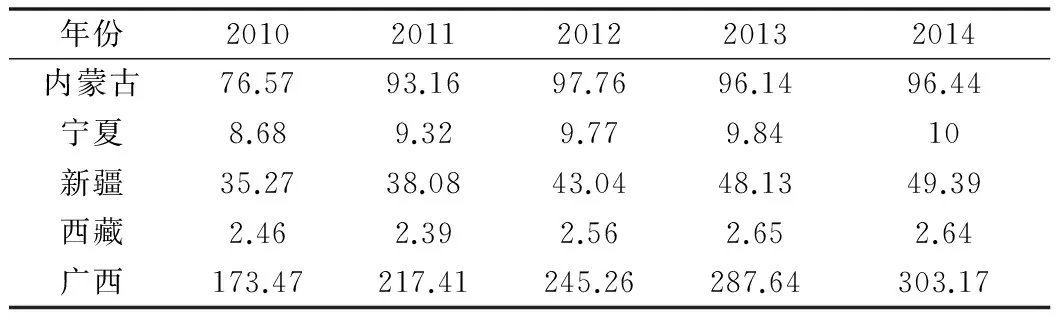

在我國林業產業中,民族地區具有重要的地位。內蒙古、寧夏、新疆、西藏和廣西五大少數民族省份土地面積占國土總面積的45.41 %,5省區林業用地面積共8989.51萬 hm2,占全國林業用地面積28.76 %。

2014年上述5省林業總產值占全國林業總產值的10.85 %。2010~2014年期間,各省林業總產值基本呈逐年遞增趨勢,見表1。

表1 2010~2014年度五省區逐年林業總產值 億元

數據來源:國家及各省統計年鑒

2.2林業產業投資價值分析

近年來我國國民經濟的發展和居民生活水平不斷提高,社會對木材的需求也在不斷提升。據2015年中國林業發展報告,2014年我國林業重點生態工程共完成665.95億元投資,2013年投資額增長了24.21 %,林業重點生態工程的投資占全國林業總投資的15.40 %,相較2013年的投資額增加了1.22 %。造林面積共完成192.7900億m2,占總造林面積的比重為34.74 %,并且,津風沙源治理工程、三北及長江流域等防護林建設工程、天然林資源保護工程和退耕還林工程分別為23.91億m2、89.87億m2、41.05億m2和37.96億m2,占總造林面積的比重分別為4.31 %、16.19 %、7.40 %和6.84 %。2014年林業總產值持續快速的增長,全年林業產業總產值共5.40萬億元,相較 2013年增長了14.20 %,第一、二、三產業分別增長了14.75 %、12.46 %和19.80 %。若分地區比較,西部地區的林業產業增速均超過了20 %,其增長的速度最快。東部地區的林業產業總產值占全國林業產業總產值的 48.96 %,占全國林業產業總產值的比重最大。浙江、廣西、江蘇、福建、山東和廣東這6個省份的林業產業總產值均超過3 000億元人民幣。

3民族地區林業類上市公司投資價值實證分析

3.1評價方法

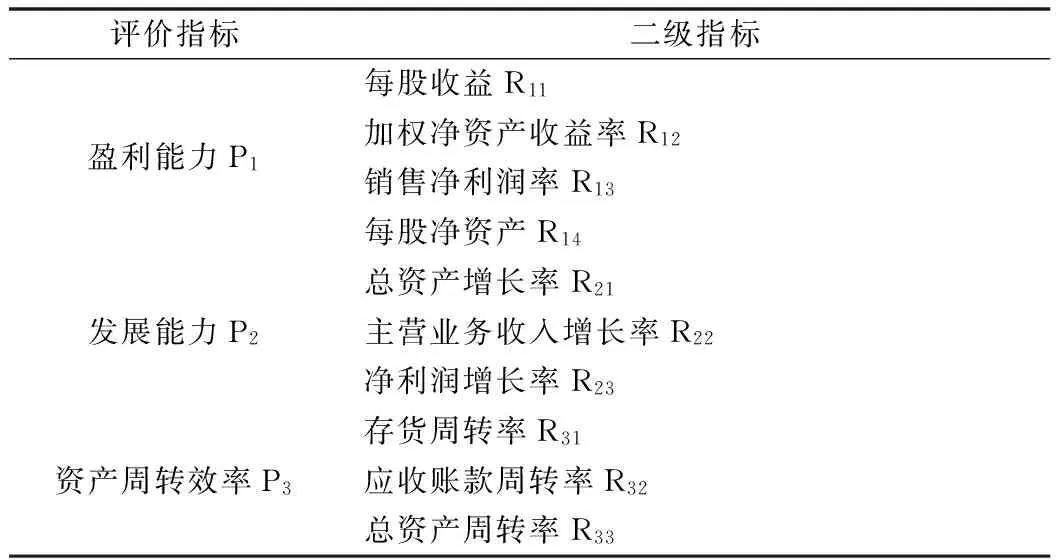

本文選取盈利能力、發展能力、資產周轉效率三項指標,運用模糊綜合評價法來評價民族地區林業類上市公司的投資價值。首先建立評價指標集P,表1為評價指標明細。然后確立評價集U。建立評價集U:U=(U1,U2,U3),U1,U2,U3分別表示為投資價值高、投資價值一般和投資價值差。最后確立模糊評價矩陣并進行計算。對Rkj等指標的評價矩陣Ak進行運算,得到Pk指標與評價集U相關的向量Nk。

給評價集U的每個結果Uj(j=1,2,...,n)設一個權值βj,之后算出各個分項的加權平均值B:B=j,此值就是模糊綜合評價系數(表2)。

表2 民族地區林業類上市公司投資價值

民族地區的金融還在不斷成熟過程中,公司的融資渠道將不斷拓寬,現今上市公司數量較經濟發達省市還有差距。我們選取民族地區3家林業類上市公司,分別為*ST景谷(該公司有退市風險)、豐林集團和美克家具,進行了投資人價值二級評價比較,結果見表3。

3.2 以美克家具為例分析

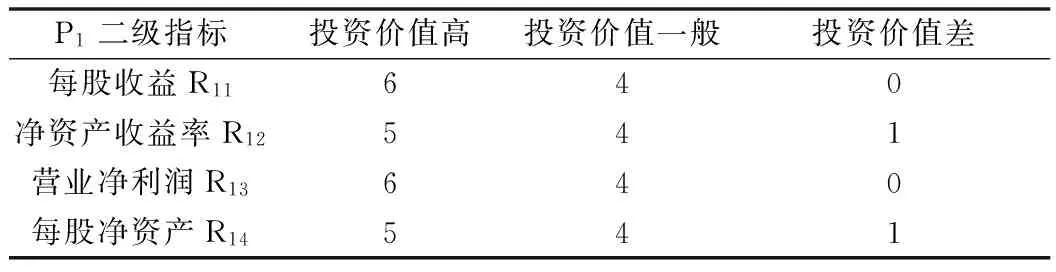

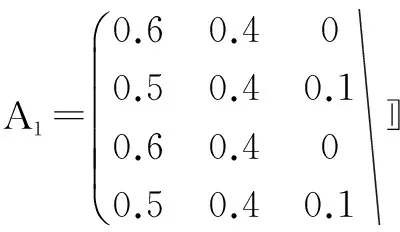

第一步對評價指標(P1,P2,P3)確定權重,權重分別分配為S=(0.5,0.3,0.2)。進而對二級評價指標進行權重分配,分別為:P1=(R11,R12,R13,R14),分配權重S1=(0.4,0.3,0.2,0.1);P2=(R21,R22,R23),分配權重S2=(0.2,0.3,0.5);P3=(R31,R32,R33),分配權重S3=(0.3,0.5,0.2)。第二部由10位財務專家對豐林集團的P1包含的四項指標進行投票,得到結果如表4。

表3 民族地區林業類上市公司投資價值二級評價指標

注:數據來源于各公司2015年四季度財務報表

表4 美克家具P1二級指標的投票結果

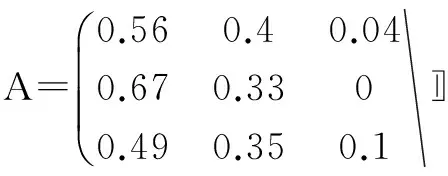

美克家具的P1的模糊評價子矩陣

依此方法算出其他兩家民族地區林業類上市公司的模糊評價系數并排序,見表5。

表5 民族地區林業類上市公司投資價值模糊評價系數

4結果分析

經過上述計算,得出3家公司模糊綜合投資價值綜合評價系數值。對3家民族地區林業類上市公司投資價值排序,依次為美克家具、豐林集團和*ST景谷(該公司有退市風險)。比較2015年9月30日到12月31日3只民族地區林業類上市公司股票的收盤價走勢,我們得出依據此投資價值的比較排名可以基本反映3家上市公司的投資價值。

參考文獻:

[1]王景欣. DEA的林業上市公司投資效率探究[J]. 經濟研究導刊,2014(23):234~236.

[2]牛芳,王文寅,張克勇. 我國A股上市公司投資價值分析——以林業類上市公司為例[J]. 經濟問題,2014(6):98~100.

[3]翟華云,周運蘭. 少數民族地區上市公司投資及效率研究[J]. 財會通訊,2010(5):23~24.

[4]侯帥. 林業上市公司股票投資價值分析[J]. 現代物業(中旬刊),2010(2):8~11.

[5]邵慶國,趙璟. 林業上市公司投資價值分析——以永安林業為例[J]. 綠色財會,2009(7):20~23.

[6]潘邦貴. 林業上市公司價值評價的實證研究[D].福州:福建農林大學,2007.

收稿日期:2016-04-26

作者簡介:徐意(1990—),男,中南民族大學經濟學院碩士研究生。

中圖分類號:F830

文獻標識碼:A

文章編號:1674-9944(2016)12-0278-02

猜你喜歡

職工法律天地·下半月(2016年9期)2016-11-30 10:36:36

儷人·教師版(2016年15期)2016-11-22 03:06:46

大學教育(2016年11期)2016-11-16 19:38:44

科教導刊(2016年27期)2016-11-15 21:29:30

電腦知識與技術(2016年24期)2016-11-14 01:35:31

體育時空(2016年9期)2016-11-10 21:56:26

美與時代·城市版(2016年8期)2016-11-10 00:53:13

知音勵志·社科版(2016年8期)2016-11-05 05:24:42

文藝生活·中旬刊(2016年10期)2016-11-04 06:28:01

人間(2016年26期)2016-11-03 17:28:09