中國交建融資新模式:PPP+資產證券化

2016-09-10 23:56:44賈小東

時代金融 2016年21期

關鍵詞:融資模式

賈小東

【摘要】縱覽中國交建2011~2015融資活動,發現其融資方式的多樣化程度相較與2010年及以前有了飛速發展,但仍以銀行借款為主,還存在投融資期限錯配的問題。這種融資狀態無法滿足其“五商中交”的戰略需求,需要創新融資模式。為了鼓勵基礎設施領域的投資與發展,為了盤活存量,用好增量,為了提高財政資本的投資效率,政府大力倡導PPP模式和資產證券化。中國交建是最早使用PPP模式的企業之一,具有豐富的操作經驗,因此可以靈活地將PPP和資產證券化并將兩者結合起來創新公司的融資模式:一是從PPP項目的三種類型及中交在PPP計劃中的不同身份來設計PPP項目的融資模式,拓展新型金融工具在PPP項目中的應用,注重國家主管部門不同的劣后級出資人的助力;二是分別存量資產和增量資產設計在不同金融市場發行的資產證券化產品;三是針對新增純公益性質、準公益的低收益率項目和準公益高收益率項目的PPP+資產證券化運作模式,保證中交的資金需求、適時退出與規避風險。

【關鍵詞】PPP模式 資產證券化 劣后級出資人 融資模式

一、中交業務及融資現狀

中國交通建設股份有限公司(下文簡稱中交)是大型中央控股上市公司,2015年末公司資產總額7310億元,凈資產162億元。“五商中交”的戰略規劃擬將公司打造成為全球知名的工程承包商、城市綜合體開發運營商、特色房地產商、基礎設施綜合投資商、海洋重型裝備與港口機械制造及系統集成總承包商。目前中交的四大核心業務領域:基建建設、基建設計、疏浚和裝備制造業務。

從上海證交所披露的年報可知,中交2011年以前的融資方式比較單一,2012年以后融資模式上出現了一些新的特點。

(一)融資方式仍舊比較簡單,銀行借款依然占絕對優勢地位

2012年以后,優先股、短期融資券、中期票據、非公開定向債務融資工具等陸續出現在中交的報表中,其2011~2015年來自不同融資方式的現金如表1所示。

■

從表1可以看出,2011年中交的融資方式仍然很單一,2012年以后銀行借款為主的金融機構借款仍舊在中交的融資渠道中占據絕對優勢。表中2014年的其他權益工具也是一種帶贖回條款的中期票據。自2012~2015年債券發行額度年均超過100億元,主要是短期融資券、中期票據和非公開定向債務融資工具,五年中只有2012年發行了面值為120億元的債券。短期融資券中以超短期融資券(短于270天)為主,因而需不停的發行、兌付,再發行再兌付。

銀行借款占主導地位,說明中交的絕大部分外部融資都是按照商業銀行的借款審批條件融入的,是有抵押、質押、擔保的債務。這種建立在已經形成的資產基礎上的信用,不符合尚未形成資產就需要投入大量資本的基礎設施、城市綜合體、房地產業務的融資需求。

此外,中交的融資成本不低,部分短期借款的利率達到7.8%,2015年加權平均短期借款利率為4.35%;部分長期借款利率達到了8.7%,2015年加權平均長期借款利率為5.47%。2015年10月份央行下調0.25個百分點后,短期基準貸款利率為4.35%,1~5年為4.75%,5年以上的為4.95%。由此可以看出,在利率市場化基本完成且商業銀行競爭日益激烈的金融市場中,中交的融資成本并未顯出優勢。

(二)PPP模式參與較早,經驗豐富,但PPP過程中的融資方式拓展仍任重道遠

PPP(Public-Private Partnership),政府和私營資本合作模式,是指政府為增強公共產品和服務供給能力、提高供給效率,通過特許經營、購買服務、股權合作等方式,與社會資本建立的利益共享、風險分擔及長期合作關系。在具體的實施過程中,Private一詞的含義從私營企業、民營資本大幅度拓展到了非財政資金的社會資本,包括各種自負盈虧的市場化運作的產業資本、金融資本。這一拓展大大方便了中央控股、地方控股的企業參與到PPP模式中來。

中交從2007年開始摸索發展PPP模式,算是比較早介入PPP模式的央企,在該領域也取得了不少突破,除傳統的BOT項目外,還開發了PPP+采購模式、PPP+EPC模式、PPP+EPC+運營期補貼模式、PPP+EPC+建設期補貼等多種模式。截至2015年底,中交共有160余個投資項目,涉及投資合同總額約7500億元,累計完成投資總額近3000億元。據2015年中交的年報披露,僅2015年,基建建設業務中:BOT類項目、政府采購類項目、城市綜合開發項目的新簽合同額分別是256.43億元、529.64億元和72.93億元,分別占投資類項目新簽合同額的30%、62%和8%。

在具體實施PPP的過程中,中交已經開始與金融機構合作,在傳統融資方式的基礎上,形成了中交與招商銀行、社保基金、平安銀行合作的投資基金,如北京中交招商銀行城軌交通一起投資基金,截止2015年,該類型基金的投資額達到了400億元,投資于市政道路、軌道等交通基礎設施的建設。但這與其“五商中交”戰略要求相去甚遠,而且到2015年底中交已經與長江經濟帶、一帶一路沿線59個省、市地方政府簽署了72項戰略合作協議,其中已與長江經濟帶上11個省市中的9個開展了投資合作,投資額占比超過50%。所以,創新PPP模式中的融資模式任重道遠。

(三)資產證券化業務幾乎沒有開始

資產證券化(asset-backed securitization)是指利用資產的收益流為支持,將缺乏流動性的資產,轉換為在金融市場上可以自由買賣的證券的行為,是盤活存量資產的重要金融手段,也是目前重要的融資方式。

從2011~2015年的信息披露可知,中交并未發生嚴格意義上的資產證券化業務。2015年的年報披露有應收賬款折價、特許經營權折價抵押給銀行取得貸款的經濟業務。說明這些有現金流的沉淀資產是可以盤活的,但質押給集團外部商業銀行不但折價幅度大(一般擔保率為70%)、融資規模小,影響融資效率,還不利于降低融資成本。

中交2011~2015年資產負債表和利潤表顯示,中交年均應收賬款余額超過500億元,除2015年外,各年余額占總資產比重達到了10%。存貨逐年遞增,已經由2011年的645億元增加到了1257億元,增幅達94.9%,各年存貨總資產占比均超過了17%。平均500億元的固定資產,約占總資產的10%。2014~2015年長期應收款700多億元,占比超過10%。因此中交三大項主要沉淀資產占比接近40%。從財務管理的角度看,長期被占用在應收賬款、存貨、長期應收款上的資金本質上是一種或有負債,其回收、管理、存貨的變現都要消耗公司的財產,產生資金占用費,而且還要喪失資金的機會收益。

隨著中交PPP項目的增加,沉淀的資產將進一步擴大,因而中交的資產證券化業務有條件也急需啟動并大力發展起來,以完善并促進PPP項目的順利展開。

二、中交的PPP+資產證券化策略

PPP+資產證券化模式的創新與落地首先要基于完善的PPP模式及資產證券化模式。下文在分別討論PPP和資產證券化之后,再談二者的結合模式。

(一)中交進一步良性推進PPP模式的策略

1.構建專門的PPP管理部門,分類、綜合管理公司的PPP項目資產。根據收益情況以及社會資本的可補償程度,PPP項目一般可以分為三類:純公益性項目、準公益性項目和市場化運作項目。純公益性項目沒有任何收益,只能由政府供給,社會資本的補償來自政府財政預算支出,適合采用BT模式。準公益性性項目一般是指收益無法補償建造成本的項目,這類項目中的社會資本補償一般來自兩個方面:項目運營收益和政府補償。故中交開創的PPP+EPC+運營期補貼模式、PPP+EPC+建設期補貼就是適合這種項目的模式。市場化運作項目是指其收益足以補償社會資本的建造成本并保證其合理利潤的項目。

中交作為行業中的龍頭老大,資產規模、資質條件、管理水平都令競爭對手不可小覷。在PPP項目如火如荼展開的市場中具有極大的競爭性,僅2015年新增的PPP合同金額就達859億元。但PPP模式的風險不可忽視,其成因復雜,表現多樣,不好預測或事先預料。所以集團公司宜成立PPP專業管理部門,目的不是為了集中管理整個中交全國各地的PPP項目,而是按照各層級分子公司的規模確定PPP項目標準:規模、技術復雜性、PPP實施能力以及配套或輔助項目的收益情況。PPP專業管理部門可以自相似的存在與集團公司內并置于集團的金融平臺,監督、管理、檢查、評價PPP項目,以便將來PPP項目配套資產證券化業務的實施。

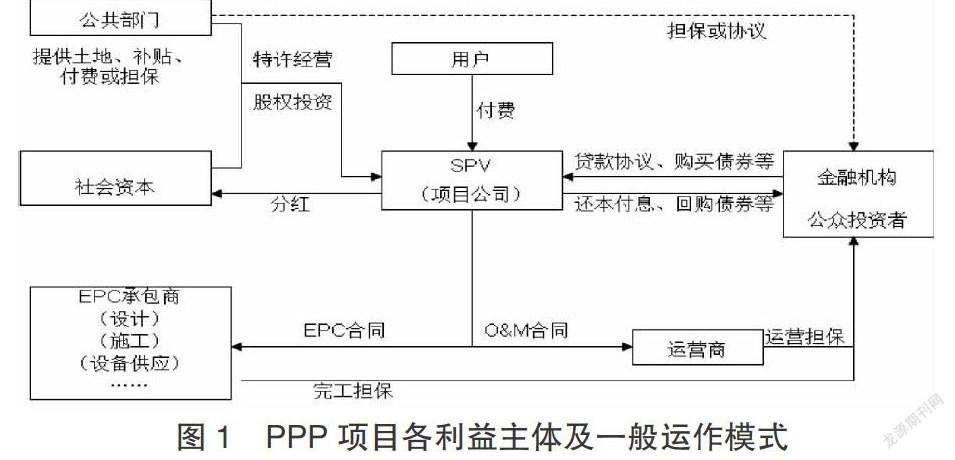

2.根據不同PPP項目中的身份定位與風險選擇投融資模式。典型的PPP模式中的參與人有公共部門、項目公司、社會資本投資人、銀行或財團以及承擔設計、建設和運營的有關公司。他們各自在PPP項目運作過程中承擔不同的責權利與風險。如圖1所示。

按照目前中交的PPP項目現狀,中交有三種不同的身份:股權投資者、EPC實施者、債權投資者以及運營者。此四種身份單獨存在、合二為一、合三為一或合四為一。身份不同,意味著投資方式不同,中交所遭遇的風險也不同,配套的融資方式自然不同。借助目前已有的金融平臺業務,根據財務公司、資產運營管理公司、租賃公司、投資基金公司、社保基金公司各自的業務范圍與投資特點,以及目前我國多層次股權交易市場、多層次債券發行與交易市場,以快捷融資、降低風險、降低融資成本的理性方式進入PPP項目。

如圖1所示,參與者在PPP項目中面臨的風險是不相同。站在SPV的角度看,風險源主要有:政府層面的土地供應、補貼及付費的足額與持續穩定、特許經營期限以及競業禁止;用戶層面的付費足額與持續;社會資本與金融機構層面融資的適時、足額與成本;EPC承包商的完工保證和項目資產性能保證;運營商的運營效率與績效的保證。中交可以站在不同的參與者角度關注股權投資協議、特許權協議、EPC合同、O&M合同、貸款協議等重大合同,以及通過商業保險來轉嫁風險。

此外,為進一步拓展投資渠道,可以通過不同類型項目捆綁設計成為優質PPP項目,以解決純公益性項目財政購買力不足的情況以及準公益性項目收益不足以補償投資人的情況。

3.借力國家產業政策、一帶一路政策中的劣后級出資人設計新的PPP模式。劣后級出資人主要是指國家為鼓勵某些產業的快速發展以及“一帶一路”戰略的實施而推出的政府牽頭大型政策性金融機構參與的投資基金,如PPP引導基金、絲路基金,發改委設立的專項建設基金,擬設立的農村產業融合發展投資基金等。PPP項目資金需求量大、投資周期長,為了拓寬項目融資渠道、優化各方投資風險、提高社會資本參與PPP項目積極性,中央與地方兩級政府都在積極探索成立PPP引導基金。日前財政部財政部聯合10大金融巨頭成立的政企合作基金股份公司將集中投資軌道交通、“鐵公雞”等互聯互通投資規模大的PPP項目,引導基金規模達到1800億元。發改委2016年專項建設基金將達4000億元,主要投向11大類投資工程包;6大消費工程、長江經濟帶建設、“一帶一路”戰略、京津冀協同發展戰略、國際產能合作。“一帶一路”是我國基礎設施產業走向世界的重要推力,配套而出的絲路基金是由中國外匯儲備、中國投資有限責任公司、中國進出口銀行、國家開發銀行共同出資設立的中長期開發投資基金,可為一帶一路PPP項目提供類似于引導基金性質的次級。鑒于這些政策,中交可以創新的PPP投融資模式有:PPP+絲路基金+亞投行債務融資模式、PPP+引導基金模式、PPP+發改委專項建設基金+配套專項債券融資、海外交通基礎設施規劃+PPP+絲路基金+亞投行債務融資模式。

(二)中交資產證券化發展策略

1.利用ABS、ABN、REITs實現存量資產公開或非公開上市的資產證券化策略。根據證監會公布的《證券公司及基金管理公司子公司資產證券化業務管理規定》及配套工作指引[2014(49)]的規定:資產證券化的基礎資產可以是單項財產權利或者財產,也可以是多項財產權利或者財產構成的資產組合,可以是企業應收款、租賃債權、基礎設施、商業物業等不動產財產或不動產收益權,以及中國證監會認可的其他財產或財產權利,上述基礎資產不能出現在負面清單中。以這些基礎資產未來收益為支撐發行的證券產品,一般稱為ABS(Asste-Backed Securities),可以在證交所上市或自行交易。

2012年8月3日公布并開始實施《銀行間債券市場非金融企業資產支持票據指引》,規定非金融企業可以在銀行間債券市場發行由基礎資產所產生的現金流作為還款支持的、約定在一定期限內還本付息的債務融資工具,即企業資產支持票據(Asste-Backed Notes,ABN)。要求基礎資產是指符合法律法規規定,權屬明確,能夠產生可預測現金流的財產、財產權利、財產和財產權利的組合,不得附帶抵押、質押等擔保負擔或其他權利限制。

REITs(Real Estate Investment Trusts)即房地產投資信托基金或房地產信托憑證,主要投資與房地產項目,一般是公開上市交易的證券化產品。站在擁有房地產項目的地產商角度看,REITs本質上看是一種能盤活房地產項目的重要證券化融資手段。房地產公司可以將自己的房地產項目的所有權賣給REITs,融入資金。

因此中交的應收賬款、存貨(主要是房地產項目)、長期應收款中的符合條件的資產可以進行資產證券化。但三種資產的結構具有極大的不同,應收賬款特征單一,容易形成標準化基礎資產,中交的存貨和長期應收款中的BT項目應收款并非標準化資產,估值比較困難,很難滿足證監會和證券交易所的要求。長期應收款中的應收工程款標準化程度高于本大類的其他項目。因此中交存量資產的證券化需根據不同存量資產的標準化特點、估值的難度以及單項的規模大小分別設計適合不同發行與交易市場——證交所、銀行間市場的資產證券化模式。固定資產中的不動產和土地使用權更適合抵押貸款。

2.利用銀行間市場實施經營性增量資產證券化的PRN策略。根據2014年7月11日發布并實施的《銀行間債券市場非金融企業項目收益票據業務指引》,非金融企業可以在銀行間債券市場發行、募集資金用于項目建設且以項目產生的經營性現金流為主要償債來源的債務融資工具,即項目收益票據(Project Revenue Note,PRN)PRN不同于ABS和ABN的特點是其基礎資產可以是在建或擬建項目,包括但不限于市政、交通、公用事業、教育、醫療等與城鎮化建設相關的、能產生持續穩定經營性現金流的項目。但PRN的基礎資產限定為與城鎮化建設相關的經營性項目,募集資金只能用于項目的建設和運營,發行期限較長,可覆蓋項目建設、運營、收益整個投資周期。從實際發行情況看,首單PRN的整體發行期限達到了15年之久,預計未來發行的PRN仍將保持較長的期限。中交在新增的經營性項目中注意項目資產的獨立性,成立產權明晰的項目公司,將項目資產的信用風險和項目發起人自身的信用水平相分離,便可以采用PRN的資產證券化策略。

(三)中交PPP+增量資產證券化策略

1.實現社會資本退出的PPP項目后期資產證券化模式。這種模式可以成為預設PPP投資退出模式。PPP項目一般投資期限或者回購期限比較長,為避免因期限過長導致的各種風險集中于自身,中交宜在PPP項目投資之初就在相應的回購合同或運營合同中提出資產證券化退出機制。分別BT項目與BOT項目策劃證券化具體條件、程序和以及證券的發行市場、投資者的保護機制。

2.拓展融資渠道保證投資需求的PPP前期資產證券化模式。TOT融資模式是一種通過出售現有資產以獲得增量資金進行新建項目融資的一種新型融資方式;TBT就是將TOT與BOT融資方式組合起來,以BOT為主的一種融資模式。在這種模式下,因為社會資本需要先購買某項資產的全部或部分產權或經營權,所以一開始就需要支付一筆相對巨額的購買價格。在隨后對項目進行開發和建設過程中還需陸續投入資金,通常也伴隨著較長的特許經營期或者回購期。因此為減輕資金壓力,可以利用受讓PPP項目的收益權以及特許經營權進行資產證券化。

三、結論

綜述所述,中交可以利用其近10年來積累的豐富的PPP操作經驗,靈活地、創造性的利用目前金融市場的創新,尤其是國際經驗已經被成功證明的資產證券化業務,將PPP和資產證券化業務結合起來創新公司的融資模式:一是從PPP項目的三種類型及中交在PPP計劃中的不同身份來設計PPP項目的融資模式,拓展新型金融工具在PPP項目中的應用,注重國家主管部門不同的劣后級出資人的助力;二是分別存量資產和增量資產設計在不同金融市場發行的資產證券化產品;三是針對新增純公益性質、準公益的低收益率項目和準公益高收益率項目的PPP+資產證券化運作模式,保證中交的資金需求、適時退出與規避風險。

參考文獻

[1]劉薇.PPP模式理論闡釋及其現實例證.改革,2015/01.

[2]周正祥,張秀芳等.新常態下PPP模式應用存在的問題及對策.中國軟科學,2015/09.

[3]楊衛華,王秀,張鳳海.公共項目PPP模式選擇路徑研究——基于交易合作三維框架.華東經濟管理,2014/02.

[4]袁永博,葉功偉,張明媛.基礎設施PPP模式融資結構優化研究.技術經濟與管理研究,2011/03.

[5]劉劍波.陜西創新PPP模式盤活國有資產.中國企業報/2016年/6月/7日/G03版.

[6]劉尚希.以PPP方式推進國企改革.現代國企研究,2016/05.

[7]黃華珍.PPP項目資產證券化退出機制的法律分析.招標采購管理,2015/11.

[8]蒲旺,徐飛.城市軌道交通PPP、ABS和TOD投融資模式比較研究.交通運輸工程與信息學報,2016/02.

[9]吳時舫.項目融資ABS模式與PPP模式在城市可持續發展中的運用.襄樊學院學報,2010/09.

猜你喜歡

價值工程(2016年35期)2017-01-23 20:32:25

卷宗(2016年10期)2017-01-21 01:19:18

亞太教育(2016年36期)2017-01-17 18:00:33

中國房地產·學術版(2016年12期)2017-01-17 16:20:03

金融發展研究(2016年11期)2017-01-12 19:25:19

商業經濟(2016年3期)2016-12-23 13:28:52

現代營銷·學苑版(2016年9期)2016-12-08 01:33:13

時代金融(2016年29期)2016-12-05 15:12:53

中國科技縱橫(2016年17期)2016-11-30 11:47:38

價值工程(2016年30期)2016-11-24 14:53:36