現行成本核算體系與MFCA的整合及應用

2017-06-16 20:35:02趙麗萍萬小娟張紫璇

會計之友 2017年11期

關鍵詞:整合

趙麗萍++萬小娟++張紫璇

【摘 要】 隨著綠色發展理念逐步深入,企業根據資源消耗和成本等信息來尋求降低成本、提高資源利用率途徑是十分必要的。然而現行成本核算體系將所有與生產有關的成本都計入產品成本中,不能單獨提供廢棄物成本以及資源的消耗利用情況。MFCA(物料流量成本會計)作為一種新型環境管理會計工具,按照產品的流向將產品劃分為正產品和負產品進行成本核算,提供正負產品的成本信息,可彌補現行企業成本核算體系掩蓋廢棄物成本的缺陷,并通過負產品成本動態反映廢棄物對資源的消耗情況。鑒于此,文章通過設置成本歸集分配表、正負產品成本計算單以及正負產品明細賬,整合了現行成本核算體系與物料流量成本會計,并模擬應用于某硝酸制造項目。該整合體系有利于創新成本核算體系,完善產品成本核算制度,促進企業降低成本,實現綠色發展。

【關鍵詞】 成本核算體系; 物料流量成本; 負產品成本; 整合

【中圖分類號】 F253.7 【文獻標識碼】 A 【文章編號】 1004-5937(2017)11-0011-05

一、現行成本核算體系在反映資源利用效率方面的缺陷

現行企業成本核算體系將所有與產品生產相關的成本都計入產品成本中,不能區分正產品和負產品進行成本核算,無法提供廢棄物損失成本的信息。此外,對生產過程中能源和材料的流轉未進行有效追蹤,也沒有量化產品生產過程中每個階段的資源消耗和損失,使得企業無法尋求提高資源利用效率的路徑。因此,現行成本核算體系在反映資源利用效率方面的缺陷,不僅導致產品成本不能真實客觀地被計量與反映,還會掩蓋負產品成本數據。一方面不利于環境管理和政策的改善,另一方面也不能滿足綠色發展對企業資源消耗與損失成本的計量和信息提供要求。

二、現行成本核算體系與物料流量成本會計整合的現實意義

物料流量成本會計起源于德國,是一種“從實物和金額的角度說明物料流動在每個工序產生何種程度的排放和浪費的物料金額情況的成本會計方法”[ 1 ],將企業生產過程劃分為幾個工序,對每一工序運用物質流平衡原理,把原材料、能源以及人工的投入作為輸入量,將生產過程中的成本細分為物料成本(MC)、能源成本(EC)、系統成本(SC)以及廢棄物處置成本(TC),最終輸出正產品和負產品,其中正產品是每個工序產生的能進入下一工序進行利用和最終環節產生的具有經濟價值的產品,負產品是指退出本環節的不能再進行回收利用的產品。將現行成本核算體系與物料流量成本會計整合在成本制度完善、指導企業決策和降低企業成本等方面有重要的現實意義。

(一)有利于創新成本核算體系,促進產品成本制度的完善

《企業產品成本核算制度(試行)》[ 2 ](以下簡稱《制度》)對產品成本沒有進行正負產品的劃分和分開核算,現行企業成本核算體系與物料流量成本會計的整合可以彌補《制度》的不足。提倡區分正產品和負產品并提供成本信息,客觀真實地反映產品成本,有利于創新成本核算體系,促進產品成本制度的完善。

(二)有利于單獨提供資源消耗成本信息,指導企業資源管理的決策

現行企業成本核算體系與物料流量成本會計的整合能夠提供正負產品成本信息以及成本構成,反映正負產品對物料和能源的消耗,有利于企業進行資源管理。企業應重視負產品成本中物料和能源消耗多的生產環節,針對此環節進行設備和工藝的改善,降低負產品成本。

(三)有利于促進企業降低成本,尋求提高資源利用效率的路徑

2015年中央經濟工作會議提出五大舉措來應對經濟困局,包括去產能、去庫存、去杠桿、降成本以及補短板。對于降成本,宏觀上體現企業交易成本的降低,從微觀角度則表現在企業產品成本的降低。現行企業成本核算體系與物料流量成本會計的整合能提供負產品成本信息,企業根據負產品成本以及構成制定相應措施改善生產流程,從企業內部生產過程中降低成本,從物料和能源角度減少資源消耗,從而提高資源利用效率。

三、現行成本核算體系與物料流量成本會計的整合思路

物料流量成本會計將生產流程中的成本分為物料成本、能源成本、系統成本和廢棄物處置成本,按照產品的流向將產品劃分為正產品和負產品,因此本文在現行成本核算體系基礎之上改進成本核算流程,通過設置成本歸集分配表、正負產品成本計算單以及正負產品明細賬,將現行企業成本核算體系與物料流量成本會計整合。首先歸集每一工序的物料成本、能源成本、系統成本和廢棄物處置成本,并在正負產品之間進行分配;其次將每一工序的正負產品成本計入成本計算單中;最后匯總計入正負產品成本明細賬。為減少文章篇幅,以兩個工序為例,整合思路流程如圖1所示。

四、利用整合體系對某硝酸生產項目的資源損失成本模擬核算

(一)硝酸生產項目的流程介紹

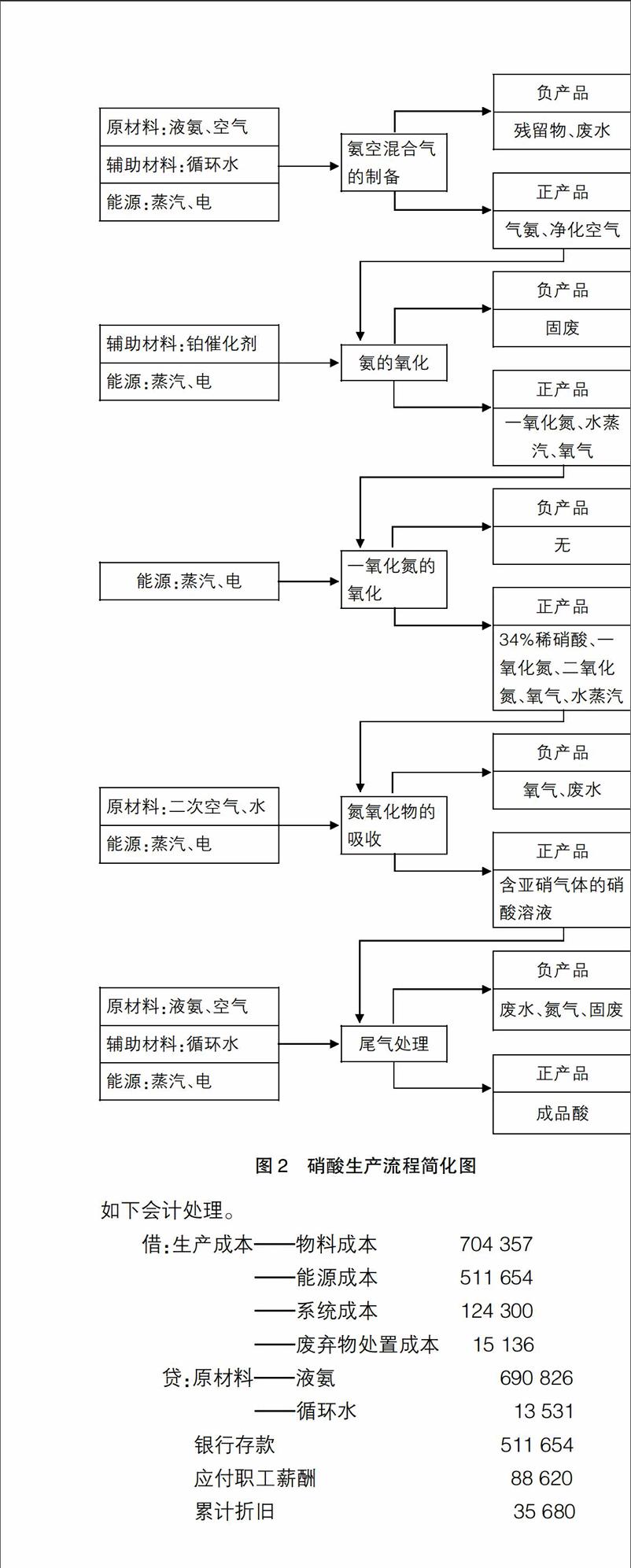

某化工企業以硝酸為主要產品,計劃年產硝酸20萬噸,而雙壓法單機組生產能力較大,適用于較大型硝酸裝置,所以采用雙壓法來生產硝酸[ 3 ]。便于成本的核算,將硝酸生產流程劃分為五個工序,即氨空混合氣的制備、氨的氧化、一氧化氮的氧化、氮氧化物的吸收以及尾氣處理[ 4 ]。其簡化的工藝流程如圖2所示。

(二)硝酸生產項目的正產品和負產品損失成本的核算

1.數據收集與整理

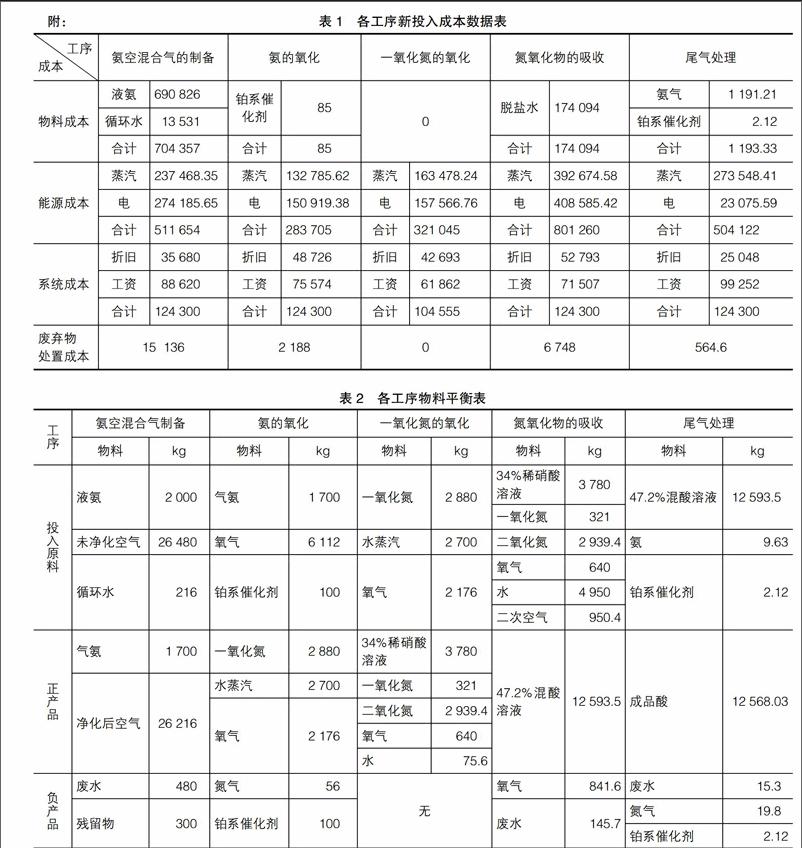

該硝酸生產項目全年生產時間為300天,投入液氨110kmol,要求氨氣的進口濃度為10.5%~11.8%,生產的硝酸濃度為58%~62%。在部分原始數據的基礎上加工處理,各工序的新投入成本數據如表1所示。

物料流量成本會計運用的基本原理是物質流平衡原理,為此,收集和整理了各工序的物料流動平衡,如表2所示。

2.正產品和負產品之間的成本分配

每個工序分別根據上一工序結轉的正產品中各項成本數據和本工序新投入的成本在正負產品之間按照正負產品質量進行成本分配,廢棄物處置成本不參與分配,直接計入負產品成本中,分配過的正產品進入下一工序,負產品則退出該工序。以氨空混合氣制備工序為例,成本分配如表3所示。

猜你喜歡

新一代(2016年15期)2016-11-16 17:30:38

財經界·學術版(2016年19期)2016-11-16 15:07:57

教學研究與管理(2016年9期)2016-11-15 22:47:22

考試周刊(2016年85期)2016-11-11 02:01:15

考試周刊(2016年85期)2016-11-11 00:56:41

知音勵志·社科版(2016年8期)2016-11-05 04:01:26

人間(2016年26期)2016-11-03 19:03:18

時代金融(2016年23期)2016-10-31 11:03:10

考試周刊(2016年76期)2016-10-09 08:23:04

成才之路(2016年26期)2016-10-08 11:39:33