大股東持股、董事會爭奪與合謀掏空

2019-06-08 02:24:52趙國宇禹薇

會計之友 2019年11期

關鍵詞:控股股東

趙國宇 禹薇

【摘 要】 成為控股股東、控制董事會或者與高管合謀是大股東實現掏空的可能途徑。以2015—2017年間民營上市公司的數據進行實證檢驗發現:大股東持股水平與掏空之間呈倒U型曲線關系,隨股權上升大股東的掏空程度加大,隨后又下降;與不存在控股股東的公司相比,存在控股股東的上市公司掏空程度更嚴重;對于非絕對控股大股東,爭奪董事會控制權是實現掏空的重要方式;對于非控股大股東,其掏空行為需要高管合謀配合才能實現,為此,大股東默許高管獲得更多的在職消費。

【關鍵詞】 合謀掏空; 控股股東; 董事會控制權; 在職消費

【中圖分類號】 F276? 【文獻標識碼】 A? 【文章編號】 1004-5937(2019)11-0059-08

一、引言

中國上市公司的股權結構特色鮮明,相比于英美分散的股權結構,中國公司的股權高度集中,因此,更容易出現大股東侵占中小股東權益的現象。特別是在經濟轉型還未最終完成、法律制度尚不健全的情況下,基于掏空動機的控制權爭奪尤其值得關注。控制權爭奪源于大股東對公司代理權和公司資源支配權的爭奪,是股東為實現對公司的實際控制而采取的逐利行為。研究表明,大股東控股水平越高,侵占中小股東的現象越嚴重[ 1 ]。一般而言,大股東獲取控制權最主要的方式是獲得股權優勢,通過并購獲得絕對控股是大股東控制權爭奪最常用的方法。但是,隨著公司治理的完善、外部監管的不斷加強,獲取公司控制權并非易事,而且成本高昂。隨著現代企業制度的不斷演化,董事會逐步取代股東大會走到了公司的權力中央,董事會獲得了高度的自治權[ 2 ],因此,公司控制權爭奪還存在董事會控制權爭奪這一重要方式。特別是當大股東不能獲得絕對控股時,爭奪董事會控制權是控制公司的主要方式。

獲得控制權收益是大股東爭奪公司控制權的根本目的,因為一旦取得控制權就能獲得控制權收益,這種收益可以看做超額回報,是大股東獲得的超過其所持股份比例的收益。根據是否侵害其他股東利益為標準,大股東的控制權收益可以分為股權控制權收益和控制權私人收益[ 3 ]。在股權集中的情況下,控制權收益跟大股東侵占中小股東的利益緊密相連,大股東利用控股權采取隱蔽的方式攫取中小股東權益的行為被形象地稱為“掏空”[ 4 ]。大股東不擇手段掏空公司謀取控制權私利的現象在我國證券市場并不少見。大股東的控制權私有收益包含信息租金和權力租金兩種成分,是公司股東、管理者等各方利益博弈的結果[ 5 ]。如果大股東能夠取得絕對控股地位,當然也能控制公司董事會,要掏空企業不是難事,事實上,此時的高管一般也是大股東的代言人。但是,如果大股東不能取得絕對控股,大股東也難實現對管理層的有效控制,有時甚至存在高管與大股東爭奪控制權的可能[ 6 ],因此不能想當然地認為大股東只要取得控股地位就自然能夠完成掏空行為。由于取得絕對控股并非易事,因此更多大股東把目光轉向了對董事會控制權的爭奪,這也是大股東實現掏空的重要途徑。但研究者對這一現象關注不多。

此外,如果一家公司存在幾個均衡性大股東,第一大股東沒有實現控股也沒有控制董事會,掏空行為是不是就不存在呢?或者說,非控股大股東無法實現其掏空動機?這個問題值得進一步分析。由于現代企業的實際管理權落在公司高管手中,如果大股東與高管相互勾結進行合謀,掏空行為仍然有實現的可能,但現有研究很少涉及這個問題。

現有文獻對大股東掏空、控制權爭奪、高管行為等分別進行了大量研究,但存在以下不足:(1)現有研究意識到大股東控制權爭奪可能與掏空行為相關,但很少從董事會爭奪視角進行研究;(2)從管理層視角對大股東掏空行為所進行的研究較少,但管理層在大股東掏空過程中具有十分重要的作用,相關高管合謀的理論分析與經驗證據不多。

本文的研究貢獻在于:(1)從掏空視角分析大股東爭奪董事會控制權的內在原因;(2)非控股大股東的掏空離不開公司管理層,但現有掏空的文獻較少涉及高管,本文提供了大股東與高管合謀掏空的經驗證據。

本文以下部分的結構安排為:第二部分是文獻綜述與研究假設,第三部分為樣本選擇、研究模型設計、變量設計,第四部分為描述性統計分析、回歸分析和穩健性檢驗,第五部分是論文的研究結論與啟示。

二、相關研究評述與假設提出

(一)大股東的持股水平與掏空

大股東對公司的控制產生了兩種不同甚至是相反的效應:利益趨同效應和利益侵占效應。但具體表現為哪種效應,取決于公司大股東所擁有的持股水平[ 7 ]。利益趨同效應發生的條件是隨著大股東持股水平的提高,公司財富屬于大股東的成分越多,大股東通過掠奪公司獲取中小股東的利益在降低,考慮到掠奪對公司經營造成嚴重的不利后果也將對自己造成重大損失,大股東實施利益侵占行為的動力在減弱,因此把更多的注意力放在促進公司發展上。通過股權分置改革,中國股市進入了全流通時代,在股東新的價值取向和行為模式方面變化很大。與以往相比,大股東提高公司業績和市場表現的動力增強。有時表現為從“掏空”向“資產注入”轉變。在我國證券市場,上市公司一股獨大普遍存在,大股東盡管有時會采取資產注入手段來幫助公司,但隨后仍有可能掏空公司[ 8 ]。但研究發現,第一大股東持股比例的提高有助于減少未來股價崩盤的風險,支持了“監督效應”和“更少掏空效應”[ 9 ]。因此,如果控股股東的持股水平很高,則掏空收益變得不明顯,大股東更有動力監督管理層,并降低其掏空動機。

與此相反,在大股東持股水平較低的情況下利益侵占行為更有可能發生,因為大股東利益侵占獲得的好處往往大于因現金流權而遭受的損失,大股東掏空動機較強。當內部人持有的現金流權在較低水平時,主要表現為利益侵占效應。控股股東如果只需犧牲較小的現金流權就能獲得較大的控制權收益,其侵占中小股東利益的動機就較強[ 10 ]。如果控股股東能夠控制董事會并決定公司高管的任用與安排,因此,控股股東實施掏空比較容易。

根據以上分析,提出如下假設:

假設1a:當大股東持股達到一定水平時,其持股比例越高掏空動機越弱。

假設1b:大股東持股水平較低時,與沒有控股股東的公司相比,有控股股東的公司掏空行為更嚴重。

(二)大股東掏空與董事會爭奪

根據公司法的相關規定,上市公司一般設置了股東大會、董事會、管理層等機構,其中最高權力機構是股東大會,但股東大會的決策權、管理權一般交由董事會來行使,包括公司內部組織機構設置、重大人事安排、重大決策等。隨著公司制度的不斷演化,董事會甚至比股東大會在公司權力舞臺上發揮的作用更大,控制董事會也就實現了對公司決策、經營的實際控制[ 2 ]。

一般情況下,取得絕對控股地位的大股東也就實現了對董事會的控制。但對于沒有取得絕對控股地位的大股東,想通過增加持股份額成為絕對控股股東絕非易事,世界各國都制定了相關政策來規范企業的兼并與收并購行為。事實上,想通過兼并成為大股東甚至控股股東并非易事,如萬科股權之爭,其過程漫長而且充滿變數,風險無處不在,結果難以預料。此外,由于信任成本的存在,大股東之間的關系使其具有彼此監督制衡動機[ 11 ],股東間的聯合控制也不易實現。因此,控制董事會可能是實現控制權收益的一個更好選擇。當董事會被大股東控制后,大股東就可以利用董事會的壟斷地位,形成對中小股東的不公平競爭優勢,通過掏空公司獲取超額收益[ 12 ]。大股東通過獲取控制權實施掏空行為也會受到股權制衡的抑制。因此,在大股東不能獲得控股地位時,他們往往依靠控制董事會來實現掏空動機。

另外,取得絕對控股地位的大股東一般能比較順利地實現對公司管理層的控制。通過并購獲取公司的控制權,隨后變更CEO并與之合謀是大股東掏空行為得逞的重要途徑[ 13 ]。但這樣做也存在不利的地方,近年來證監會、證交所加大了對中小投資者的保護力度,特別是國務院發布國九條保護中小投資者權益之后,大股東的掏空行為更是受到了高度關注。利用絕對控股實施的掏空受到越來越多的監督,大股東因此減少了這種行為轉而通過其他更為隱蔽的方式控制上市公司,控制董事會成為了最佳選擇。

因此,提出如下假設:

假設2:第一大股東掏空與其對董事會的控制程度正相關。

(三)非控股大股東與高管合謀掏空

雖然存在控股股東的上市公司最容易發生掏空行為,但是,獲得公司控制權的代價是高昂的,其他大股東的監督與制約更是加大了成本的付出。此外,存在控股股東的上市公司也往往成為監管部門、民眾和媒體關注的重點,其掏空行為將受到越來越多的關注與監督,這些公司的大股東在實施掏空行為時顧慮很多。因此,大股東也可能轉而通過其他更為隱蔽的方式控制上市公司,前面分析了大股東通過控制董事會獲得實質性的控制權也是實現掏空動機的重要途徑。

然而,當公司存在多個大股東時,第一大股東既沒有實現控股目的也沒有控制董事會時,是不是就不存在掏空行為?或者說,如果公司沒有控股大股東,那么就不存在掏空行為?這個問題值得進一步分析。當大股東獲得的表決權顯著高于其所有權時形成表決權與所有權之差,差值越大掏空行為越容易發生[ 14 ]。因此,在獲得較低所有權時掏空動機較強,當獲得較高表決權時掏空行為實現起來較易。由此可知,與控股股東相比,盡管非控股股東的掏空難度大,但掏空收益也大,非控股股東的掏空動機更加強烈。然而,非控股股東的掏空動機如何實現呢?

在現代公司制企業中,兩權幾乎完全分離,具有信息優勢的管理層是公司的實際管控者。無論在提高產品的市場競爭力還是促進企業經營管理效率方面,管理層的作用都十分巨大[ 15 ]。不借助管理者,大股東的掏空動機難以實現[ 16 ]。大股東對中小股東的利益攫取行為離不開公司管理層的合謀。當公司大股東取得了控股地位或者控制了董事會,大股東實際上獲得了對公司高管的任命權,此時大股東的掏空行為容易實現[ 17 ]。但是,當大股東沒有獲得直接或間接控制權時,其掏空行為完全有賴于高管的態度與行為。當大股東持股水平不高時其掏空實現需高管合謀[ 18 ]。高管也具有經濟人屬性,掏空的利益是巨大的,如果大股東能夠與公司高管結成利益聯盟,共同分享掏空利益,高管很有可能幫助大股東實施掏空行為。因此可以推測,當大股東持股比例較低時,通過與公司高管合謀也可能實現掏空行為,高管合謀是非控股股東掏空實現的根本途徑。

根據以上分析,提出如下假設:

假設3:在沒有控股的情況下,大股東掏空行為是與高管合謀實施的結果。

三、研究設計

(一)樣本選擇與數據來源

本文選取2015—2017年間民營上市公司為研究樣本。在獲得初步樣本的基礎上根據以下標準做進一步篩選:(1)剔除金融類和保險類上市公司;(2)對于沒有提供完整數據的樣本公司,予以剔除;(3)對于因董事成員的履歷、背景等信息披露不詳導致無法確定其是否與第一大股東存在聯系的樣本公司予以剔除;(4)如果第一大股東為自然人,由于自然人大股東與董事之間社會聯系復雜,研究難以進行有效處理,將這類公司予以剔除,這類上市公司數目不多,對研究結論影響也不大。經過上述處理,最后得到樣本962個。

公司治理數據和財務數據分別來自于國泰安提供的《中國上市公司治理結構研究數據庫》《中國股票上市公司財務數據庫》。上市公司董事的背景數據來源于上海萬得資訊有限公司的WIND數據庫,通過手工收集并進行整理。

(二)模型設計

在應用該模型時,首先以全部樣本進行回歸分析,然后根據大股東的持股比例對樣本做進一步分組檢驗。大股東的股份達到50%時實現了絕對控股,此時掏空收益不明顯,隨著大股東持股水平的增加,掏空動機減弱。檢驗假設1a時采用的子樣本為First≥0.5對應的樣本。根據余明桂和夏新平[ 21 ]的研究結論,達到或超過上市公司股票總數30%的企業或個人為控股股東。在檢驗假設1b時,以大股東持股是否大于30%為閾值將樣本進一步進行分組,回歸分析對應的子樣本為子樣本(First<0.3)和子樣本(0.3≤First<0.5)。

在應用模型(3)時,為了檢驗大股東持股水平與高管合謀之間的關系,根據大股東的持股水平將樣本分為控股樣本(0.3≤First<0.5)和非控股樣本(First<0.3)。在合謀掏空中,高管一方起決定作用的是總經理,用在職消費LnPerk衡量總經理獲得的合謀收益,ECR表示第一大股東的超控制權,交乘項ECR*LnPerk用來衡量合謀程度。

(三)變量選擇與說明

(1)掏空TUN。用大股東的資金占用來衡量上市公司的掏空程度,以大股東及其子公司占用的其他應收款與總資產之比進行計算。

(2)大股東持股的連續變量First,表示第一大股東的持股比例。實際控制人所有權落在30%~40%之間時,“掏空”現象最嚴重[ 19 ]。大股東利益侵占出現在持股比例為28%~31%區間內的均值最大[ 20 ]。余明桂和夏新平將控股股東定義為達到或超過上市公司股票總數30%的企業或個人[ 21 ]。因此,30%是一個合理的分界線,當第一大股東持有30%的股權時就基本能實現對公司的控制。相反,當第一大股東持股水平低于30%時,其掏空動機的實現需要高管配合。因此,在運用模型時,除了針對整體樣本進行回歸分析,還針對變量First以0.3、0.5為界限進行分組處理后回歸分析。

(3)股權制衡TOP2_5。TOP2_5衡量公司的股權集中度,用第二大至第五大股東持股數之和除以第一大股東持股數計算得到。

(4)第一大股東對董事會的控制力度Control。對于第一大股東對董事會的控制力度,用曾經或目前在第一大股東單位任職的董事人數÷(董事會總人數-獨立董事人數)進行衡量。

(5)超控制權ECR。根據Faccio & Lang[ 22 ]的控制權與現金流權的計算方法,本文超控制權以控制權與現金流權之差表示。

(6)高管在職消費LnPerk。參照陳冬華等[ 23 ]、王曾等[ 24 ]計算在職消費的方法,本文的在職消費費用主要包括八類:辦公費、差旅費、業務招待費、通訊費、出國培訓費、董事會費、小車費和會議費。用這些費用估計隱性收入,以該項目總額與高管人數相比得到高管人均在職消費金額,然后取自然對數得到LnPerk。

(7)合謀掏空變量ECR*LnPerk。高管參與掏空法律風險很大,必須得到相應的補償,設置大股東控股比例與高管在職消費的交乘項ECR*LnPerk來衡量。

(8)公司層面控制變量SIZE、ROA、LEV。公司規模用當年總資產的自然對數衡量,總資產收益率為公司當年凈利潤與年末總資產的比值,資產負債率LEV以公司總負債除以總資產得到。

(9)公司治理變量。虛擬變量DUAL用來衡量董事長與總經理兩職分離情況,若總經理兼任董事長取值為1,否則為0。SOD用來衡量公司董事會規模,以董事會人數計量。獨立董事比例WDirect,用來衡量獨立董事對大股東掏空的影響,以獨立董事占全部董事人數的比例進行衡量。

(10)其他控制變量行業IND、年度Year、地區AREA。IND為行業虛擬變量,根據中國證監會制定的上市公司行業分類標準劃分,其中制造業進行二級分類。Year為年度虛擬變量,區域標志為AREA。若公司位于北京、天津、上海、廣東、浙江、江蘇、福建、山東時,D1取值為1,否則為0;當公司位于貴州、青海、甘肅、吉林、寧夏、陜西這五省時,D2取值為1,否則為0。

四、實證研究結果和分析

(一)描述性統計分析

1.全樣本描述性統計

變量的全樣本描述性統計如表1。大股東資金占用的均值為2.1%、中位數為1.2%。在股權結構方面,第一大股東的平均持股比例為32.8%,最大值達到了85.5%,非控股股東(持股比例<30%)占56.1%,控股股東(持股比例≥30%)占40.9%,說明民營上市公司普遍存在一股獨大的現象。第二大至第五大股東的持股之和與第一大股東持股之比為14.3%,股改后股權集中現象仍然十分明顯,其他大股東難以對第一大股東進行有效的股權制衡。董事會中,代表第一大股東權益的董事比例為35.2%,是一個較高的水平,表明大股東對董事會有一定的控制力度,有能力通過董事會對公司的決策與經營施加影響。董事會中獨立董事比例為21.4%,總體而言,獨立董事比例不高。衡量高管在職消費水平的LnPerk均值為14.384,對應原始值為3 514.5萬元人民幣,是一個較高的水平。

2.分組樣本描述性統計

從表2中子樣本的描述性統計可以發現,存在控股股東子樣本(First≥0.3)的TUN平均值為0.016,子樣本(First<0.3)的TUN平均值為0.031,說明股權集中度是影響掏空的重要因素,第一大股東持股水平低的公司掏空現象更為嚴重。存在控股股東的公司中,第一大股東在董事會中所占的席位達到39.7%,存在非控股股東的公司中只有25.2%,可見第一大股東對上市公司形成股權控制時,獲得了任命董事會成員的權力。對于兩類樣本,股權制衡、獨立董事比例、高管在職消費差異不明顯。

(二)變量的Pearson相關分析

以模型(1)的自變量Pearson相關分析為例,分析結果如表3,掏空程度TUN與第一大股東持股水平First、股權制衡TOP2_5均顯著負相關,表明隨著大股東持股水平的提高,掏空在減弱,股權制衡有利于抑制第一大股東的掏空行為,但還需要控制其他變量做多元回歸分析。模型中自變量相關系數最大為0.359,因此,檢驗模型中自變量之間不存在嚴重的共線性問題。模型(2)、模型(3)的Pearson相關分析檢驗結果表明也不存在共線性問題,限于篇幅,相關結果沒有在此報告。

(三)多元回歸分析結果

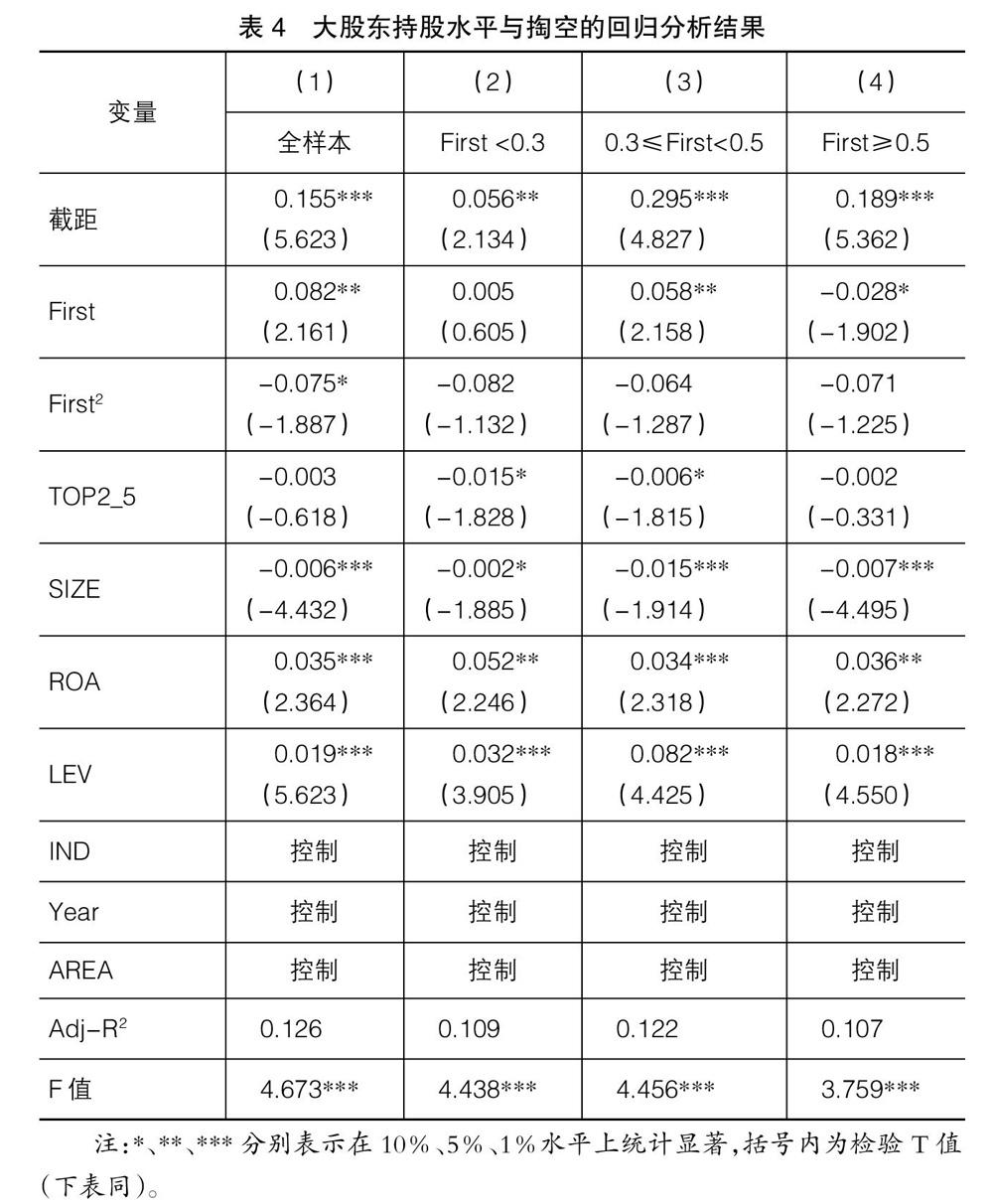

1.控股大股東與掏空

表4列示了大股東持股水平對掏空影響的實證檢驗結果,運用模型(1)進行普通最小二乘法(OLS)回歸分析。第(1)列是對總體樣本進行回歸的結果,實證結果顯示First的系數在5%水平上顯著正相關,First2的系數在10%水平上顯著負相關,表明掏空程度TUN與First呈上凸的二次曲線關系,當大股東持股比例為中等水平時,掏空程度最高,當持股比例趨向最大或最小時,掏空程度變小。

第(2)列列示了針對子樣本(First< 0.3)的回歸分析結果,對于子樣本(First<0.3),First、First2的系數均不顯著相關,表明當大股東持股比例低于0.3時,掏空現象并不明顯,原因在于大股東處于較低持股水平時難以實施掏空行為。第(3)列列示了針對子樣本(0.3≤First<0.5)的回歸分析結果,First的系數在5%水平上顯著正相關,First2的系數并不顯著相關,表明在此區間大股東隨著持股比例的增加掏空程度在增加。

第(4)列列示了針對子樣本(First≥0.5)的回歸分析結果,對于子樣本(First≥0.5),First的系數在10%水平上顯著負相關,First2的系數并不顯著相關,表明當大股東持股比例大于0.5時,隨著持股比例的增加掏空程度在降低。說明大股東取得絕對控股地位后,隨著持股比例的增加,掏空獲得的私人收益在遞減,掏空動機在減弱。

在控制變量方面,公司規模與大股東的掏空存在顯著的負相關關系,規模越小被掏空的可能性越高,小企業的公司治理可能更不完善。資產負債率與大股東的掏空存在顯著的正相關關系,被掏空的企業經營狀況差,負債率更高。盈利能力與大股東掏空行為之間不存在顯著的相關關系。

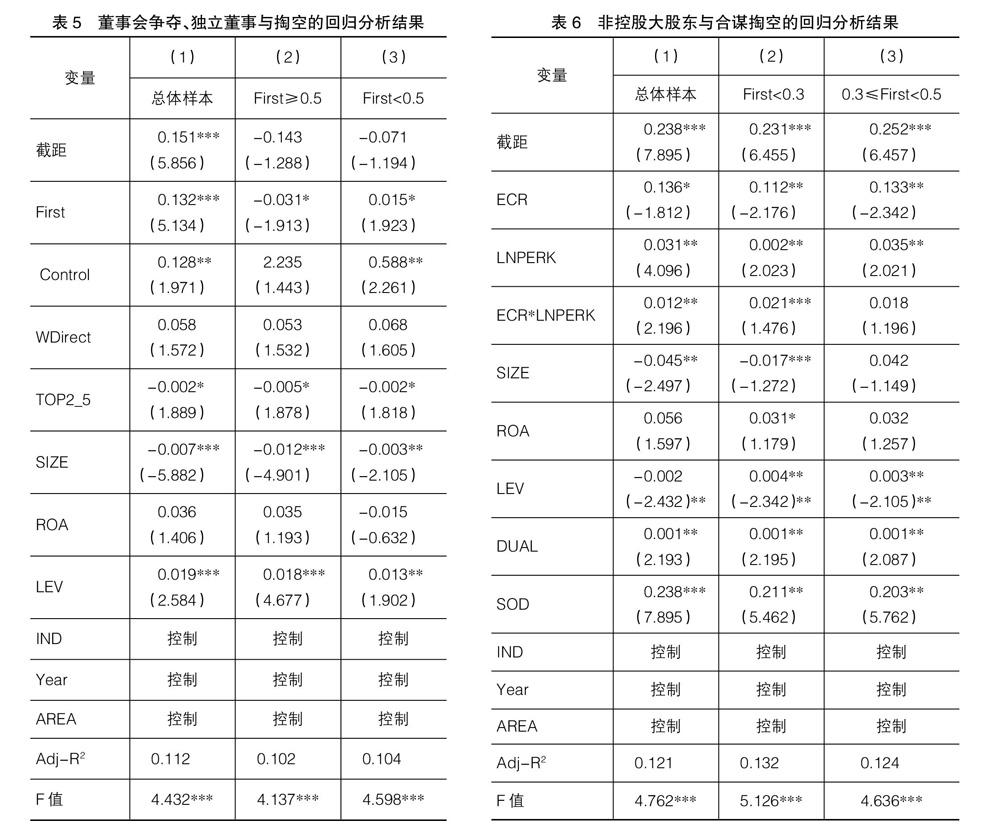

2.董事會控制權與大股東掏空

表5為掏空與大股東對董事會的控制力度之間關系的回歸分析結果。第(1)列分析的是總體樣本,第(2)列為絕對控股樣本(First≥0.5),第(3)列為非絕對控股樣本(First<0.5)。第(1)、(3)列實證結果顯示:掏空程度TUN與大股東對董事會控制程度Control在5%水平上顯著相關,第一大股東在董事會中所占的席位越多,掏空越嚴重。但掏空程度TUN與獨立董事比例WDirect并不顯著相關,董事會在抑制大股東掏空方面沒有發揮有效的作用。第(2)、(3)列的對比數據表明,控制董事會是非絕對控股大股東掏空的重要條件。

3.非控股大股東、高管合謀與掏空

研究大股東控股程度與合謀掏空之間的關系,回歸結果如表6。

第(1)列是對總體樣本進行回歸分析的結果,實證結果顯示,大股東掏空程度TUN與ECR*LNPERK在5%水平上顯著正相關,表明大股東掏空需要高管合謀參與。

第(2)列和第(3)列分別列示了子樣本(First<0.3)和子樣本(0.3≤First<0.5)的回歸分析結果。在不存在控股股東的子樣本(First<0.3)中,大股東掏空程度TUN與ECR*LNPERK顯著正相關,表明大股東實現掏空是其與高管合謀的結果。在存在控股股東的子樣本(0.3≤First<0.5)中,大股東掏空程度與ECR*LNPERK不顯著相關,表明不存在合謀掏空的情況。對比兩組樣本的回歸結果可知,當大股東持股比例低于30%時,其掏空行為的實現需要高管合謀參與。

掏空程度TUN與超控制權ECR顯著正相關,表明大股東的控制權越大,越容易發生掏空行為。

(四)穩健性分析

為保證研究結果的準確性,本文從以下幾個方面對回歸結果進行了穩健性分析:

(1)對掏空變量的穩健性分析。掏空TUN可能同時受公司治理相關變量的影響,另外,其他應收款也可能是公司正常交易引起的,因此,參照蘇冬蔚和熊家財[ 25 ]的做法,通過回歸獲得殘差項來估計上市公司的掏空程度。

(2)本文用資金占用來衡量上市公司的掏空程度,為了檢驗實證結論是否源于大股東資金占用指標,本文參照葉康濤等[ 26 ]的做法,采用了其他指標來測量大股東占用資金狀況。這些指標包括:大股東占用其他應收款年末總量、大股東占用上市公司的其他應收款減去上市公司占用大股東的其他應付款、大股東本期凈占用資金減去上期凈占用資金。

(3)隱性收益的穩健性分析。姜付秀等[ 27 ]認為,銷售管理費用包括管理者薪金、差旅費、廣告費等,這些費用的可支配性較強,可以衡量公司高管的在職消費水平。

(4)異常值影響分析。在做描述性統計分析時發現有部分公司的大股東占款嚴重,甚至比公司的總資產還高,為了檢驗異常值的影響,本文對樣本數據的最大與最小1%觀測值進行縮尾處理。另外,對其他變量數據也進行了異常值處理。

以上穩健性分析均沒有改變研究的基本結論。限于篇幅,穩健性分析結果沒有在此報告。

五、結論與啟示

(一)研究結論

成為控股股東、獲取董事會控制權或者與高管合謀是大股東掏空行為得以實現的重要途徑,本文以民營上市公司數據進行了實證檢驗,得到的結論有:(1)大股東持股與掏空之間呈倒U型曲線關系,當大股東持股比例為中等水平時,掏空程度最高,當持股比例趨向最大或最小時,掏空程度變小;(2)存在控股股東的上市公司掏空程度更嚴重,獲取控制權是大股東實現掏空動機的重要條件;(3)獲取董事會控制權也是大股東實現掏空的重要途徑,對于絕對控股大股東可以利用股權優勢自然控制董事會,掏空行為容易實現,對于非絕對控股大股東,爭奪董事會控制權是實現掏空行為的重要前提;(4)對于非控股股東,其掏空行為需要高管的合謀配合,為實現合謀掏空,大股東會默許高管獲得更多的在職消費。

(二)研究啟示

本文的實證研究具有以下幾方面的政策含義:(1)我國上市公司的股權結構不合理,仍有必要進一步降低第一大股東的持股比例,進一步完善其他大股東與控股大股東的制衡機制。必須加強制衡性大股東的約束作用,否則第一大股東總能取得對董事會的控制權,從而掏空成為一個普遍現象。(2)加強公司治理。通過外部法律政策和內部公司章程等規定限制大股東向董事會安排董事的人數,真正提高董事會的獨立性,避免非絕對控股股東對董事會的控制,增加其他大股東在董事會中的表決作用,在董事會中形成對第一大股東的制衡局面。(3)設計更加有效的高管報酬契約,減少高管的在職消費,并對高管行為加強外部監管。

【參考文獻】

[1] 石水平.控制權轉移、超控制權與大股東利益侵占:來自上市公司高管變更的經驗證據[J].金融研究,2010(4):160-170.

[2] 伍中信,肖美英.信息、產權與博弈:會計監督的經濟學[J].會計研究,1997(12):14-17.

[3] GROSSMAN S,HART D. One share-one vote and the market for corporate control[J]. Journal of Financial Economics,1988,20(1):175-202.

[4] JOHNSON S,LA PORTA R, LOPEZ-DE-SILANES F,et al. Tunneling[J].American Economic Review,2000,90(2):22-27.

[5] 鄧漢超.論公司合約中的大股東控制權私有收益[J].中南財經政法大學學報,2013(3):136-42.

[6] 祝繼高,王春飛.大股東能有效控制管理層嗎:基于國美電器控制權爭奪的案例研究[J].管理世界,2012(4):138-152.

[7] SHLEIFER A,VISHNY R. A survey of corporate governance[J].Journal of Financial Economics,1997,52(6):727-783.

[8] 劉建勇.大股東資產注入與上市公司長期業績下滑[J].財經論叢,2014(11):57-65.

[9] 王化成,曹豐,葉康濤.監督還是掏空:大股東持股比例與股價崩盤風險[J].管理世界,2015(2):45-57.

[10] 盧闖.掏空、公司治理與盈余質量[J].科學決策,2009(8):27-31.

[11] 楊松令,王昱茜,劉亭立.大股東關系對關聯交易的影響:基于社會資本視角[J].現代財經,2014(11):60-70.

[12] 唐建新,李永華,盧劍龍.股權結構、董事會特征與大股東掏空:來自民營上市公司的經驗證據[J].經濟評論,2013(1):86-95.

[13] 趙國宇.控制權獲取、CEO變更與合謀掏空[J].證券市場導報,2017(6):30-35.

[14] GIANFRATE G. What do shareholders' coalitions really want?Evidence from italian voting trusts[J].Corporate Governance:An International Review,2007,15(2):122-132.

[15] 李健,楊蓓蓓,潘鎮.產品市場競爭、管理層持股與管理效率:基于中國制造業企業面板數據的研究[J].廣東財經大學學報,2016(5):72-83.

[16] 蔣弘,劉星.股權制衡對并購中合謀行為經濟后果的影響[J].管理科學,2012(3):34-44.

[17] BURKART M,PANUUZI F.Agency conflicts,ownership concentration,and legal shareholder protection[J].Journal of Financial Intermediation,2006,15(1):1-31.

[18] 趙國宇,禹薇.合謀掏空中的利益博弈與監管問題研究[J].會計之友,2018(1):90-94.

[19] 賈璐熙,朱葉,周強龍.大股東表決權結構、身份類型與公司價值:基于“掏空”行為的視角[J].世界經濟文匯,2014(5):31-51.

[20] 陳文婷,李善民.控制權轉移中大股東持股與利益侵占行為研究[J].中山大學學報(社會科學版),2015(3):189-199.

[21] 余明桂,夏新平.控股股東、代理問題與關聯交易:對中國上市公司的實證研究[J].南開管理評論,2004(6):33-39.

[22] FACCIO M,LARRY H P. The ultimate ownership of western european corporations[J]. Journal of Financial Economics,2002,53(2):365-395.

[23] 陳冬華,陳信元,萬華林.國有企業中的薪酬管制與在職消費[J].經濟研究,2005(2):92-101.

[24] 王曾,符國群,黃丹陽,等.國有企業CEO“政治晉升”與“在職消費”關系研究[J].管理世界,2014(5):157-171.

[25] 蘇冬蔚,熊家財.大股東掏空與CEO薪酬契約[J].金融研究,2013(12):167-180.

[26] 葉康濤,陸正飛,張志華.獨立董事能否抑制大股東的“掏空”[J].經濟研究,2007(4):101-111.

[27] 姜付秀,黃磊,張敏.產品市場競爭、公司治理與代理成本[J].世界經濟,2009(10):46-59.

猜你喜歡

智富時代(2017年4期)2017-04-27 00:04:17

商場現代化(2016年30期)2017-03-31 12:06:24

時代金融(2016年30期)2016-12-05 19:40:49

商(2016年30期)2016-11-09 08:00:11

社會科學研究(2016年1期)2016-11-04 01:06:36

財稅月刊(2016年6期)2016-10-08 20:55:16

商(2016年16期)2016-06-12 09:32:19

財經科學(2015年5期)2015-09-08 08:23:05

會計之友(2015年1期)2015-01-22 12:28:05

財經理論與實踐(2014年4期)2014-10-16 19:30:19