掙值分析法在公路工程項目成本控制中的應用

2019-06-24 06:26:02王正浩胡國杰

現代營銷·學苑版 2019年5期

關鍵詞:成本控制

王正浩 胡國杰

摘要:改革開放以來,隨著中國經濟的快速發展,公路工程項目建設也在迅速發展。但是,對于公路工程項目施工公司而言,隨著競爭者的增多,怎樣在同業當中脫穎而出是首要問題。伴隨著技術同質化的增強,減少公路工程項目成本,提高工程項目利潤率,它已成為建筑公司在競爭中獲得優勢的重要途徑。當前,我國公路工程項目施工公司在成本控制方面大多使用一些傳統的方式,已經不適合業務飛速發展的需要。本文旨在通過分析公路工程項目的特點,公路工程項目成本控制的難點以及掙值分析方法的特點,探討掙值分析法在公路工程項目成本管理中的應用。

關鍵詞:公路工程項目;成本控制;掙值分析法

1.引言

對于大多數施工公司而言,傳統的事后成本控制方式難以改變,往往成本控制粗放,難以充分領悟適合時代發展的成本控制理念以及成本分析方法,因而大多數公司也不會成立成本控制的職能部門。在預算成本與實際成本發生偏差甚至于工程施工現金流出現問題后才采取措施,因此往往錯失良機,效果不夠明顯。傳統的施工公司往往沒有建立配套工程造價控制部門,也沒有配備相應人員,更沒有建立健全并嚴格執行成本管理制度。公路工程項目易受外部不確定因素的影響,在突發因素的情況下,施工進度通常會延遲。施工進度與成本是相輔相成的,施工進度的拖延會嚴重影響成本,如果臨時設施規劃不盡合理,導致資源的浪費,進一步加大成本控制的壓力。

面對這種情況,我們探討將掙值分析法引入到公路工程項目成本控制中來,建立科學有效的工程項目成本管理系統。對公路工程項目的整個過程采取動態控制,在成功完成公路工程的基礎上,可以盡可能降低成本。取得最大的經濟效益,從而總結出一套科學有效的成本控制體系。

2.掙值分析法簡介

掙值分析方法,也稱為偏差分析方法,通過比較項目項目預期與項目項目目標實施之間的差異來分析項目的進度和成本。具體而言掙值分析法是根據工程項目分解結構進行工程項目的測量、考核、分析并及時糾正的過程。在工程項目的建設過程中,不斷地將工程項目的實際成本和項目進度與計劃成本和項目計劃進度相比較、分析它們之間的差異,及時采取適當措施。實現既定目標,確保項目順利完成。

2.1掙值分析法的特點

掙值,即實際完成工作的預算成本。掙值分析方法計算并計算已完成項目的成本以及與計劃項目對應的預算成本。獲得相應的成本差異和進度差異,以達到判斷項目預算和進度的目的。掙值分析的獨特之處在于項目的價值以成本指標表示。將影響項目的成本、復雜度、時間、資源等因素集中反映。掙值分析是指應以相同的成本完成計劃的工作量與已完成的工作量之間的差異。此進度并不單純指時間進度,而是指已經完成工程項目工作量的進度;在實際工作量完成的條件下計算實際成本與預算成本之間的差異。這種方式也可以彌補由工程項目范圍大小不同所產生的成本差。

2.2掙值分析法的三個基本參數

2.2.1計劃工程項目工作量所對應的預算成本

與計劃項目的工作量相對應的預算成本(BCWS),BCWS是指在項目建設的某個階段對應于計劃工作量的預算成本。BCWS=計劃工程量×預算單價。

2.2.2與已完成項目的工作量相對應的實際成本

與已完成項目的工作量相對應的實際成本(ACWP)已完成。ACWP=已完成工程量×實際單價。

2.2.3已完成工程項目工作量所對應的預算成本

與已完成項目的工作量相對應的預算成本(BCWP)已經完成。工作量與按預算計劃計算出來所需要的成本。BCWP =已完工程量×預算單價。

2.3掙值分析法的四個評價指標

2.3.1成本偏差

成本偏差(CV)是指在項目檢驗過程中完成項目所需的工作量。相應的預算成本與對應于已完成項目的工作量的實際成本之間的差異。當成本偏差為正時,表明不超過項目成本;當成本偏差為負時,實際成本超過預算成本。

2.3.2成本績效指數

成本績效指數(CPI)是已完成項目工作量的預算成本與已完成項目工作量的實際成本之比。當該指數小于1時,意味著項目的實際成本超過預算成本,項目超支;當該指數大于1時,意味著項目的實際成本沒有預算成本,項目沒有超支。

2.3.3進度偏差

進度偏差(SV)是指項目檢驗過程中某一點完成項目的工作量。對應的預算成本與計劃工程項目工作量所對應的預算成本之間的差值。當進度偏差為正時,表明項目進度超前于計劃進度;當進度偏差為負時,表示項目進度落后于進度。

2.3.4進度績效指數

進度績效指數(SPI)是已完成項目工作量的預算成本與計劃項目工作量的預算成本之比。當進度表現指數小于1時,表明項目進度滯后;當進度性能指標大于1時,表示項目進度提前。

2.4掙值分析法的優勢

掙值分析方法基于項目整個施工過程的成本管理和控制,將定期收集的項目的實際成本數據與計劃成本數據進行比較。實行動態化分析,及時糾正。在項目工程造價控制過程中引入掙值分析方法,可以優化項目各階段成本的監督和管理。掙值分析方法克服了傳統管理項目成本和進度的缺點,并將二者有機結合起來。當成本超支時,掙值分析方法可以判斷成本超支是由于提前進度還是成本超出預算,傳統的工程項目成本控制方法不能做到這一點。

3.掙值分析法在公路工程項目成本控制中的應用

3.1分解項目,落實責任

公路項目本身資金規模大,建設周期長。項目構成復雜等諸多因素。公路工程項目的負責人應該首先全面詳細的了解整個項目的建設內容,分析相應的施工進度所對應的施工成本,通過施工工序的不同將整個項目進行分解,形成多個相互獨立但又彼此聯系的工程施工項目和成本控制組合,通過這種方式,項目經理可以輕松掌握項目的成本和進度。同時優化工程項目結構,每一個項目的負責人明確自己所承擔的責任,責任落實到個人,保證工程項目順利完工。

3.2編制公路工程項目的進度計劃

不同的工程項目有不同的要求,影響因素和目標。特別是對于公路工程項目,影響因素復雜多變。因此,項目施工順序必須根據每個項目的特點和技術難度進行安排。對項目建設過程中的機械費、材料費、人工費和工作量等進行分析,準備道路工程項目人員進度表和設備使用時間表,形成最終的工程項目進度計劃。

3.3編制公路工程項目的預算成本

預算每個道路項目所需的材料,以計算每個道路項目的預算成本,然后將所得的預算成本與工程項目的整體進度相結合,最后將不同時點的公路工程項目的預算成本收集,獲取整個項目的預算成本并繪制預算成本曲線。已完成工作量的預算成本為每個項目的預算成本與已經完成了的工作量的百分比的乘積,這是掙值。公路工程項目成本管理人員首先統計工程項目消耗的成本和已完成的項目實際工作量,然后計算出材料、設備和人工的實際成本,最后,要獲得完成項目工作量的實際成本,并繪制相應的實際成本曲線。通過對以上三步的總結,具體流程如下圖1所示:

3.4繪制掙值評價曲線圖并進行分析

掙值評估曲線由三條曲線組成:掙值,計劃成本和實際成本。通過計算三個基本參數,最終得到掙值分析方法的四個評價指標。最后通過分析相應指標,找到公路工程項目建設中產生的成本偏差,對成本產生偏差的原因進行分析,最后糾正產生的成本偏差。或者通過總結和總結完成公路項目成本偏差的原因,提出了當前項目的預防措施。

4.具體案例分析

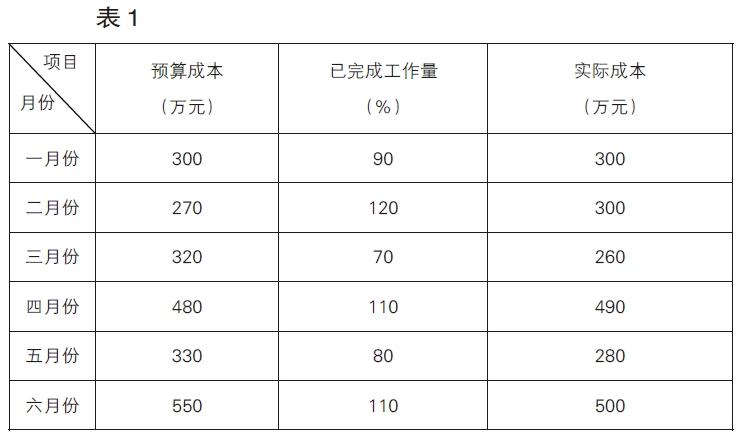

山東某公路工程項目施工過程中,項目經理為了進行成本控制,將項目半年的成本統計如表1所示:

則由兩個表格可知,該公路項目工程的BCWS為2250萬元,ACWP為1830萬元,BCWP為2215萬元

成本偏差:CV=2215-2130=85萬元;

進度偏差:SV==2215-2250=-35 萬元

成本績效指數:CPI=2215/2130=1.0399,由于 CPI>1,當成本績效指數大于1時,意味著項目的實際成本沒有超過預算成本,項目沒有超支。

進度績效指標:SPI=2215/2250=0.984,由于 SPI<1,當進度績效指數小于1時,表明項目進度滯后。

可以看出,在公路工程項目的成本管理中,掙值分析法可以清楚準確的展現項目的成本和進度狀況。項目管理者可以根據統計的數據和掙值分析法所得的結論,返回到工程項目施工過程中查找問題,并預測可能出現的誤工和超支,及時采取措施,保證項目順利進行。

總結

在公路工程項目建設中,隨著技術同質化的加深,減少工程項目的成本顯得越來越重要。工程項目成本控制不僅要收集工程項目建設過程中產生的成本數據,還需對收集的數據進行分析,繼而對工程項目的實際情況進行判斷,最后完成公路工程項目的最終目標。而掙值分析法能夠根據其評價指標以及基本參數來定量分析公路工程項目的成本趨勢和進度,通過掙值分析法,我們可以分析成本產生偏差的原因,從而采取糾正措施,達到提高公路工程項目基礎設施建設的效率的目的。目前掙值分析法還無法全面地包含項目的質量、人事、范圍等因素來分析整個工程,作為工程項目成本控制的手段,一定會在公路工程項目成本控制中一定大放異彩!

參考文獻:

[1]朱曉蕓.掙值法在項目成本控制中的應用[J].財會通訊.2017(14):58-62.

[2]任振,沈敏圣,王成程,張林,陳立華.改進掙值法在大型科研項目進度-成本管理的應用[J].科技管理研究,2016(20):211-214.

[3]唐樹英.基于改進掙值法的水利工程成本控制研究[J].武漢理工大學學報:信息與管理工程版,2017(06):750-753.

[4]汪勇,錢亞云,張凌,徐瓊.基于活動績效分析的項目進度與成本管理方法[J].科技管理研究,2016(15):207-212.

[5]李南,戴育雷,楊莉.基于緩沖區和掙值分析的項目成本與進度風險預警[J].工程管理學報,2015(04):123-127.

[6]王丹,李雪飛.基于掙值法的工程項目質量管理評價體系研究[J].工程管理學報,2017(04):126-130.

[7]王龍,張春玲.建筑工程項目施工安全管理掙值法理論應用研究[J].華北理工大學學報(自然科學版),2019(01):57-66.

作者簡介:

王正浩(1993- ?),男,漢族,山東青島,碩士在讀,遼寧工業大學,工程管理。

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 17:45:45

現代經濟信息(2016年19期)2016-10-20 17:43:56

中國科技博覽(2016年19期)2016-10-19 12:38:45

中國科技博覽(2016年18期)2016-10-19 08:54:14

中國科技博覽(2016年18期)2016-10-19 08:46:18

中國科技博覽(2016年18期)2016-10-19 08:40:54

中國科技博覽(2016年18期)2016-10-19 07:10:56

中國市場(2016年36期)2016-10-19 04:14:26

中國市場(2016年35期)2016-10-19 02:49:35

商場現代化(2016年22期)2016-10-18 20:20:42