財務共享服務中心運行管理研究

2019-11-18 10:36:59邱安琪崔蘇寧

現代營銷·信息版 2019年11期

關鍵詞:模式構建

邱安琪 崔蘇寧

摘? 要:近些年來,隨著企業集團在經營全球化和戰略多元化等方面的不斷發展,如何能使集團和分子公司進行更為高效的運行越來越成為集團管理和運行的難點,以此為背景出現了財務共享服務中心。蘇寧易購集團股份有限公司在國內率先實施商業連鎖企業財務共享服務中心(FSSC),其流程和架構經驗對財務共享服務中心的研究具有很強的借鑒意義。故本文采用文獻研究法和個案分析法,以蘇寧易購集團股份有限公司為例,結合相關理論研究該公司財務共享服務中心的模式構建,闡述其建立財務共享服務中心的優勢和問題,并給出了相應的策略和優化方案。最后文章做出了對FSSC的展望,希望可以對企業未來加強財務共享服務方面提供借鑒和指引。

關鍵詞:財務共享服務中心;模式構建;業務流程再造

一、財務共享服務中心概述

財務共享服務中心即為提高集團業務處理效率,降低公司運營成本,以信息技術和財務業務流程處理為基礎,對企業的財務組織和管理模式進行業務流程重組,集團將各分、子公司的基礎財務業務從分、子公司各部門轉移到共享中心統一處理,合并相同的職能部門,統一運營流程,對業務內容進行精細化建設,進一步引進現代信息技術,提高操作效率。

二、蘇寧易購集團股份有限公司財務共享服務中心

(一)蘇寧易購財務共享服務中心介紹

蘇寧易購集團股份有限(后文簡稱蘇寧易購)公司于1990年創辦,其線下實體門店高達1600多家,線上為國內B2C前三。由于集團業務比較復雜且公司規模大、分子公司可以按照相同的標準和規范進行統一的流程辦理,2008年蘇寧易購為了配合集團戰略轉型,開始構建FSSC。其FSSC是實施落地比較徹底、系統比較完善、業務覆蓋面比較廣的,其財務共享服務中心的架構和流程對國內大多數企業也很有借鑒和參考意義。

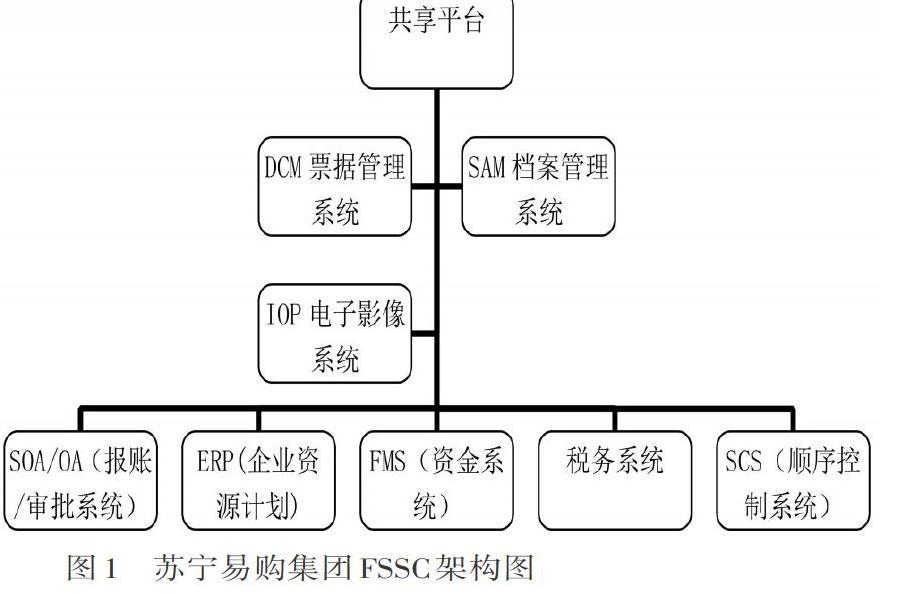

如表1所示,集團規模和收入連年增長,截至2018年末,蘇寧易購集團股份有限公司共實現營業收入2449億元,同比增長30%,凈利潤高達126.43億元,同比增長212.17%。由此可知,蘇寧易購集團企業規模相當之大,而其高達1600多家的實體門店決定著其業務較為復雜,分子公司業務可以按相同的標準和規范的流程辦理,引入FSSC是其必然的選擇。目前蘇寧易購財務共享服務中心由1個平臺和3大系統支撐,連接各類業務系統,具體如圖1。

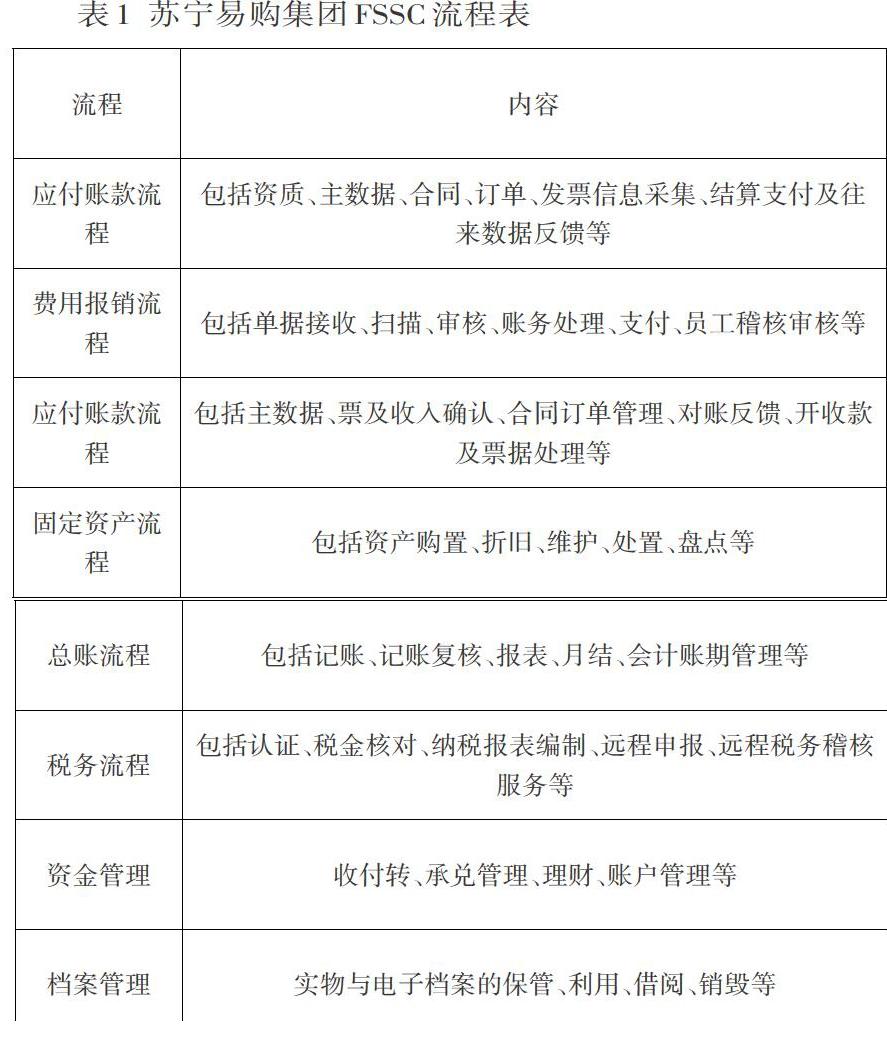

蘇寧易購財務共享服務中心具有髙標準化的業務處理特點,對重復性工作及大型財務業務有著高效的處理效率,而標準化與重復性的特點具體體現在財務業務流程中,所以財務業務流程在財務共享服務中心運作的過程中是整個業務的底層保障。

如表1所示的流程體系是提高蘇寧易購FSSC工作效率的有力保證,通過建立集中規范的業務流程和財務流程,實現全集團財務共享。財務共享服務中心通過業務流程與會計流程集中化、標準化的制定,提高了整個蘇寧易購集團的業務處理效率。因為每一個流程都具有流水線化、分解化、獨立化的特征,不同部門之間又劃分了具體而明確的職責任務,所減少運行成本和提高業務質量。通過業務環節的設置,提高了蘇寧易購集團財務的容錯率,一定程度地規避了風險,進而提升了蘇寧易購集團的整體競爭力。

(二)蘇寧易購財務共享服務中心效果分析

1.對運營成本的控制作用

降低成本是建立FSSC最顯著的收益和最本源的要求。傳統的財務服務模式由于程序的冗雜以及財務業務疏漏與重復,造成大量勞動力的浪費,最終提高了運營成本。通過FSSC的構建,通過財務共享服務中心的建設,將會計人員劃分為多個模塊。即使工作總量不斷上升,財務人員也不需要大量增加。另外,模塊化的分工大大降低了對財務會計的一些剛性要求,這也在大大降低了公司的用工成本。

企業運營費用包括管理費用,企業的運營成本會隨著管理費用的提高而提高。所以,為證明蘇寧易購構建FSSC對運營成本的降低作用,可以選擇對管理費用與資產的比值的變化情況進行觀察。當這一比例較高時,說明企業的運營成本較高,反之則表明運營成本較低.

從圖2可以看出,管理費用與資產總額的比值在 2008 年到 2018 年這段時間內,總體呈現大幅度降低趨勢。說明蘇寧易購的運營成本逐漸降低。這說明,隨著蘇寧易購財務共享服務中心構建的逐漸完善,管理費用逐漸下降,企業運營成本逐漸得到有效控制。另外,中間波動的數據對蘇寧易購而言也是比較重大的轉折點,2015年阿里巴巴與蘇寧易購宣布達成了全面戰略合作,阿里旗下的淘寶軟件有限公司折合約283億元參與蘇寧易購的非公開發行,同年蘇寧易購入駐天貓,這直接導致了管理層的變動和管理費用與資產總額比例的波動上升。

2.對財務效率的提高作用

通過業務流程再造,財務共享服務中心一方面可以去除繁復的低效率程序,另一方面可以對各個分子公司的財務數據進行匯總并析,實現跨區域甚至跨國家的統籌處理。自從蘇寧易購實施共享服務后,雖然管理資產逐年增長,但基礎業務處理人員大大減少,總成本減少323萬元,單據處理成本由15.34降至4.34,單據處理效率大大增加。蘇寧易購細分研究原有傳統模式,并對原來業務根據種類進行劃分,然后通過FSSC進行流程優化,財務人員工作效率得到大幅度提高。一致的流程還會使財務人員對財務業務處理更為專業和高效,通過統一的制度規范,達到較好的績效控制和內部控制,從而使集團企業財務系統平穩高效運行。

3.對企業擴張的支撐作用

財務共享服務中心最顯而易見的規模效應,在企業擴張過程中可以得到迅速的響應。財務共享服務中心的建設可迅速應用于各個分支機構,對新成立的子分公司效果更為明顯。蘇寧易購FSSC通過設立并嚴格執行一系列統一的規章制度,對各分子公司財務部門的相對獨立的流程和操作系統進行標準化、信息化處理,有利于數據的對比與分析和風險的控制,為各分子公司提供了更為標準且優質的服務,為蘇寧易購實現戰略目標奠定了堅實的財務基礎。

結論:

近年來,越來越多的企業開始構建財務共享服務中心并希望通過FSSC的建立提高企業的效率,降低公司的運營成本,滿足國際化和跨地區發展的需要,進一步提高企業的發展能力。本文希望通過對蘇寧易購財務共享服務中心的結構和存在的問題進行分析,找到切實可行的解決方案。在互聯網快速變化的時代,財務共享服務中心仍有很大的轉型空間。未來它必將在無紙化、人工智能等領域更進一步發展,從而為中國經濟發展提供更加強有力的助力。因為筆者學術水平的淺顯,對蘇寧易購集團財務共享服務中心的研究資料不夠充足,且筆者因無法對蘇寧易購集團FSSC的運營進行深入體驗,故本文分析只能停留在相關的調研分析和理論基礎上。如今越來越多企業打算建立財務共享服務中心,希望筆者的一些研究能對這些企業的模式構建提供一些借鑒。

參考文獻:

[1] 梅莉納.大型企業基于財務共享的管理會計信息化研究——以北京移動管理實踐為例[J].中國商論,2018(7):108-110.

[2] 曹舒睿. 蘇寧易購財務共享服務建設、運行及優化策略研究[D].南京理工大學,2016.

[3] 周有旭.零售企業財務共享中心的建設研究[D].南京信息工程大學,2018.

作者簡介:

邱安琪(1993-),女,漢族,江蘇淮安人,理學碩士,助教;研究方向:財務管理。

猜你喜歡

河南圖書館學刊(2016年12期)2017-01-09 10:15:45

財會學習(2016年23期)2017-01-07 14:02:18

教學與管理(中學版)(2016年12期)2017-01-07 09:38:20

湖北函授大學學報(2016年10期)2016-12-30 18:14:59

科教導刊(2016年20期)2016-12-27 17:04:44

中國高新技術企業(2016年33期)2016-12-27 12:05:43

科教導刊·電子版(2016年29期)2016-12-23 19:27:15

亞太教育(2016年35期)2016-12-21 19:47:30

學周刊·中旬刊(2016年12期)2016-12-15 17:07:47

職教論壇(2016年24期)2016-11-14 08:58:56