老氣田邊際操作成本動因分析

2020-05-21 16:25:06郭卓函田縈吳雪峰

現代營銷·信息版 2020年4期

關鍵詞:成本控制

郭卓函 田縈 吳雪峰

摘? 要:近些年,天然氣市場的迅速發展為上游企業提供新的發展機遇,但與此同時,如何有效降低成本、提高收益成為上游開采企業經營管理中的重要問題之一。基于邊際特征的操作成本分析方法有助于尋找合理降低天然氣開采成本的路徑和方法。為此,本文利用面板回歸分析的方法,分析影響天然氣邊際操作成本的動因,為天然氣上游企業進行邊際操作成本的管理和相關領域的研究提供借鑒和參考。

關鍵詞:天然氣開采;邊際操作成本;成本控制

一、研究背景與意義

天然氣相比于煤炭、石油而言是更為清潔的能源。同時,天然氣也是一種稀缺資源,具有一定的地質儲量。因此,對上游企業來說,如何提高天然氣邊際收益,或更進一步來講,如何提高邊際產量和降低邊際成本一直是需要重點關注的問題之一。由于天然氣行業的特殊性,各項變動性成本對邊際成本的影響較大。其中,天然氣開采和生產過程中的材料、動力、人員等操作成本是影響天然氣生產變動成本的主要因素。

特別是在天然氣田開發的中后期,隨著地層壓力下降,含水率逐步上升等原因,導致邊際操作成本呈現遞增趨勢,并影響氣田的邊際收益。為進一步分析相關問題,本文利用面板回歸分析的方法,分析影響天然氣邊際操作成本的動因,為天然氣上游企業進行邊際操作成本的管理和相關領域的研究提供借鑒和參考。

二、實證分析

在崔珺(2015)關于某采氣廠近5年的操作成本和生產數據基礎上,本文從中篩選出部分無效的數據,如高于每月實際可生產時間的設備運轉數據,以及新投入的某作業區數據等。經過篩選,本文選取該采氣廠3個作業區近5年57組數據,利用面板回歸分析的方法進行研究。

(一)基于三次多項式回歸的邊際操作成本分析

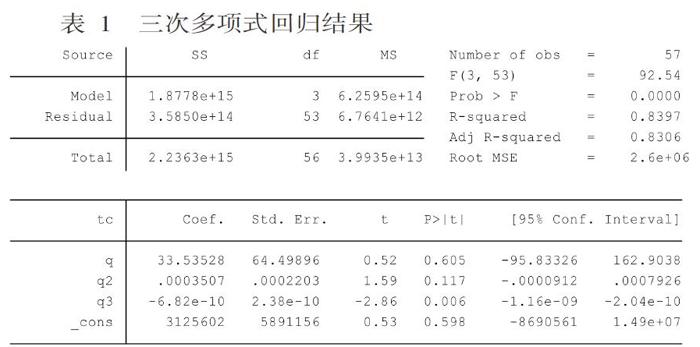

從短期來說,由于企業只能在既定的規模下組織生產,成本可分為固定成本和變動成本。已投產的油氣田在短期中生產技術并未發生較大變化,因此其主要成本為操作成本。操作成本函數反映的是操作成本與產量的關系,有總操作成本、平均操作成本和邊際操作成本。一般而言,總操作成本與產量之間存在近似于三次多項式曲線的關系。因此,利用三次多項式回歸的模型為:

tc=β0+β1q+β2q2+β3q3+ε

對tc和q進行LLC檢驗結果顯示均不存在單位過程。進一步利用三次多項式回歸結果如下所示。

回歸結果顯示,模型的總體擬合度較高,同時P值較小,因此模型總體顯著。可以得到總操作成本回歸方程,其對產量的一階導函數即為邊際操作成本,如下所示。

mc=33.53528+0.000714q-(13.64e-10)q2

(二)基于面板數據的邊際操作成本動因分析

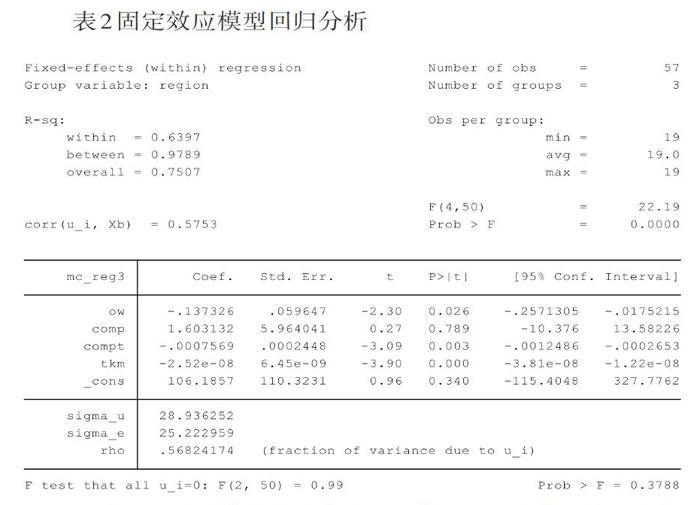

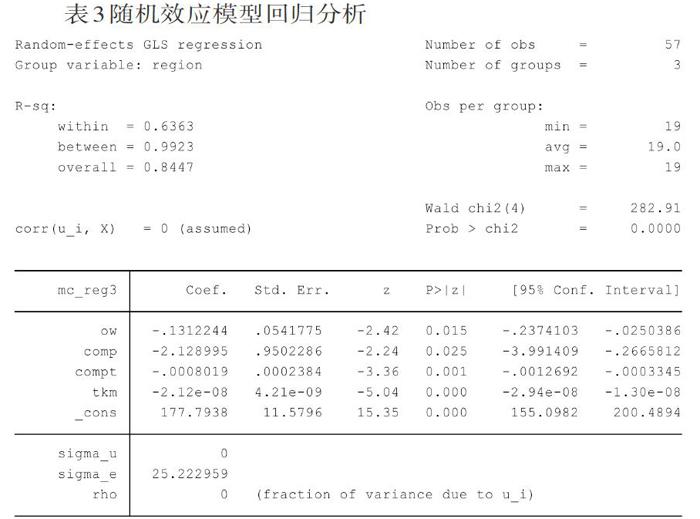

在對邊際操作成本動因的分析過程中,本文選擇天然氣邊際操作成本mc_reg3作為被解釋變量:開井數(口)ow、壓縮機數量(臺)comp、壓縮機運轉時間(小時)compt、生產用車(噸公里)tkm作為解釋變量。

其中,ow作為評價作業區正常運轉及總體開工量的指標;comp和compt用以衡量主要的生產性投入指標。tkm則是用以表示輔助性的生產投入。在對面板數據進行回歸分析時,需要考慮選擇隨機效應模型和固定效應模型,并進行豪斯曼檢驗。首先,利用固定效應模型進行回歸。

結果顯示,模型總體顯著,但個別變量不顯著。并且不拒絕原假設:每個變量截距項為0。因此,使用FE回歸效果不佳。再采用隨機效應模型,回歸結果如下:

回歸結果顯示,模型的擬合度較好,同時各變量的解釋也較強。更進一步采用豪斯曼檢驗,確定使用固定或隨機效應模型。

結果顯示p值為0.3772,不拒絕原假設,故采用隨機效應模型。結合隨機效應模型回歸結果顯示模型總體顯著,且各變量對模型也顯著。各變量的符號符合經濟學假設,即對邊際操作成本存在影響。其中,增加開井數和壓縮機的數量有助于顯著的降低邊際操作成本。

三、結論與建議

天然氣在能源結構中的地位變得越來越重要,在經濟市場化的環境下,對成本動因進行探討并進行相應的控制方法研究將會起到積極的作用。

(一)天然氣操作成本控制水平很大程度上取決于管理理念,天然氣生產企業有必要更新觀念,引入先進的作業成本管理理念。通過分析天然氣邊際操作成本所面臨的若干問題,提出實行天然氣操作成本控制的現實意義,只有實施有效的成本控制,天然氣生產企業才能以較低的成本升幅提高企業經濟效益。

(二)作為評價作業區正常運轉及總體開工量的指標,ow直接關系邊際操作成本。因此天然氣操作成本控制需要一系列配套的管理體系來保障,為了促進作業成本法的廣泛應用,一方面要利用作業成本法在成本控制方面的優越性,對企業整個生產經營活動進行作業鏈分析,另一方面,可以將作業成本法只限于基層作業區,結合作業流程的特點進行適當的改進,循序漸進的完善。

(三)從comp、compt、tkm的回歸分析可以看出,作業區在降低邊際操作成本的過程中,應該消除不必要作業,選擇成本最低的作業,減少完成某項作業的資源耗費,最大限度降低成本提高企業經濟效益和競爭優勢;使得作業成本法能更好地融入到天然氣生產企業的經營管理中,建立符合公司自身經營狀況的作業成本管理體系。

參考文獻

[1]梁星.基于作業的全面預算管理[M].中國財政經濟出版社,2007.

[2]李志學.油氣生產成本動因與投資規劃方法[M].科學出版社,2010.

[3]龔光明,苑麗麗.作業基礎預算與成本管理的比較與整合[J].金融教學與研究,2006(05):37-38.

作者簡介:

郭卓函(1988-),女,工程師;研究方向:油氣田戰略規劃研究。

田縈(1988-),女,工程師;研究方向:油氣田戰略規劃研究。

吳雪峰(1985-),男,工程師;研究方向:油氣田戰略規劃研究。

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 17:45:45

現代經濟信息(2016年19期)2016-10-20 17:43:56

中國科技博覽(2016年19期)2016-10-19 12:38:45

中國科技博覽(2016年18期)2016-10-19 08:54:14

中國科技博覽(2016年18期)2016-10-19 08:46:18

中國科技博覽(2016年18期)2016-10-19 08:40:54

中國科技博覽(2016年18期)2016-10-19 07:10:56

中國市場(2016年36期)2016-10-19 04:14:26

中國市場(2016年35期)2016-10-19 02:49:35

商場現代化(2016年22期)2016-10-18 20:20:42