一汽轎車盈利能力研究

2020-08-20 12:51:28趙超亞

商場現代化 2020年13期

關鍵詞:對策建議

摘 要:盈利能力是衡量一個企業經營水平的重要指標。隨著汽車行業的不斷發展,關注企業的盈利能力,提升其自身在行業中的競爭力,是為企業創造利潤的必要條件。本文以一汽轎車為例對企業盈利能力進行分析,找出影響一汽轎車盈利能力的因素,分析提升企業盈利能力的方法,提出針對性的對策建議。為汽車行業提升盈利能力提供一定的參考。

關鍵詞:汽車行業;盈利能力;對策建議

一、前言

隨著新型冠狀病毒席卷全球,經營環境進一步惡化,企業的生存和發展受到極大的影響,此時企業的盈利能力變得至關重要。本文采用杜邦分析法和連環替代法對一汽轎車近幾年財務報表的分析研究。直接、全面地了解一汽轎車的整體財務狀況變化趨勢,找出一汽轎車盈利能力方面存在的主要問題。通過分析研究,提出一些針對性的建議。一汽轎車可以通過與同行業其他公司進行比較分析,及時調整營銷策略及市場部署,使企業向更好的方向發展。

二、國內外研究綜述

對于企業的盈利能力研究,國外專家學者很早以前就從不同角度運用各種方法做了深入研究,得出了具有說服力的理論依據。Marc Deloof(2003)選擇了多家公司的財務數據進行分析,得出了企業的盈利能力與企業的營運資本管理方式有關系。Voulgaris及其團隊(2010)認為企業的收益能力與公司市場份額和公司資產規模成正相關,公司的市場份額和公司資產規模如果能夠較快增長,那么公司的盈利能力也會較快提高。Jensen和Meckling(2001)提出一家公司的盈利能力受其股東和經營者雙方影響,他們將公司的股東按照一定的比例進行對比研究,股東與經營者之間利益存在矛盾時,根據代理理論,公司的價值將隨著內部股東控制權而變化,而公司盈利能力也會受到內部股東控制權的影響。

國內專家學者認為企業的盈利能力是一家公司經營的核心所在。相對于國外來說,國內對于企業盈利能力的研究較晚一些,但對企業的盈利能力的分析研究更完善。李俊婧(2012)認為傳統的杜邦分析存在一定的問題,對資產負債沒有區分金融性和經營性,也沒有反映現金流量,不能適應現下的經濟發展,因此她將現金流量的指標引入傳統的杜邦分析,構建了一個新杜邦分析體系,該體系是以權益經營凈現率為核心指標形成。張先治(2017)認為企業的盈利能力分析研究應當增加一些財務指標:基本每股收益、稀釋每股收益、價格收益比率等指標。陳瑞希、邢軍(2018)認為,對于上市公司的盈利能力進行財務分析研究,應當運用企業每股收益指標和企業盈利率指標等更有代表性的指標分析上市公司的盈利能力。

三、一汽轎車相關財務數據分析

1.影響企業盈利能力的因素

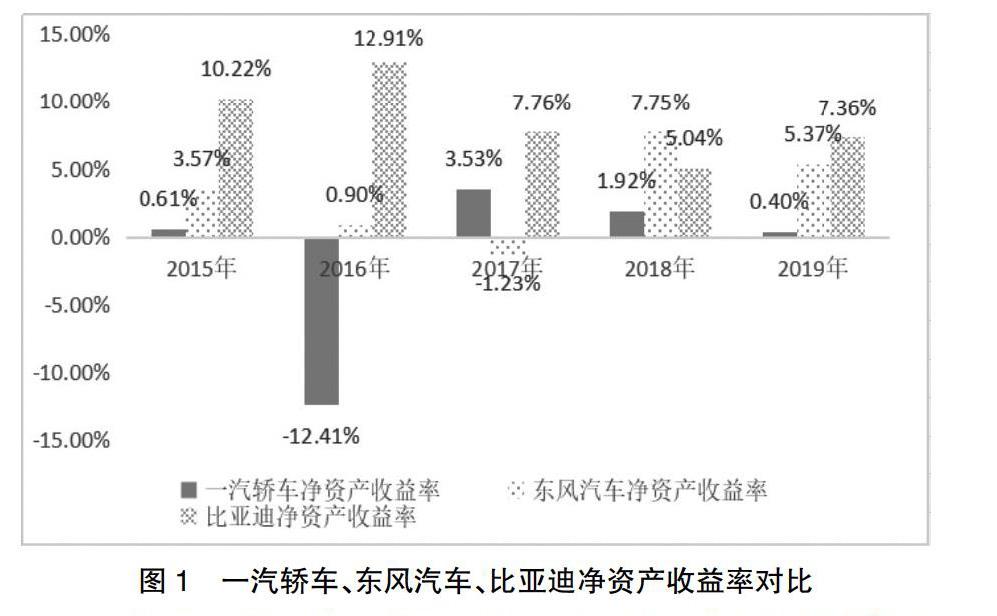

通過圖1可以看出,從2015年-2019年一汽轎車的凈資產收益率一直處于較低水平,甚至在2016年下跌為-12.41%,通過對三家公司的凈資產收益率對比,比亞迪公司的凈資產收益率一直為正,從2015年的10.22%到2016年的12.91%,再到2017年的7.76%到2018年的5.04%,2019年達到7.36%,只有2018年有小幅度下降。東風汽車凈資產收益率相比上下波動幅度較小,從2015年的3.57%下降到2016年的0.9%,2017年的-1.23%到2018年的7.75%,2019年的5.37%。通過對比可以看出,比亞迪和東風汽車的凈資產收益率都處在較穩定且幅度較小的變化情況,而一汽轎車公司從2015年的0.61%下降到2016年的-12.41%,而2017年又上升為3.53%,2018年又下降為1.92%,2019年更是降到0.40%,變化不穩定且幅度較大。因此,通過對凈資產收益率的對比,一汽轎車公司的凈資產收益率在行業中整體水平較低且波動性較大,說明企業的盈利能力具有不穩定性。

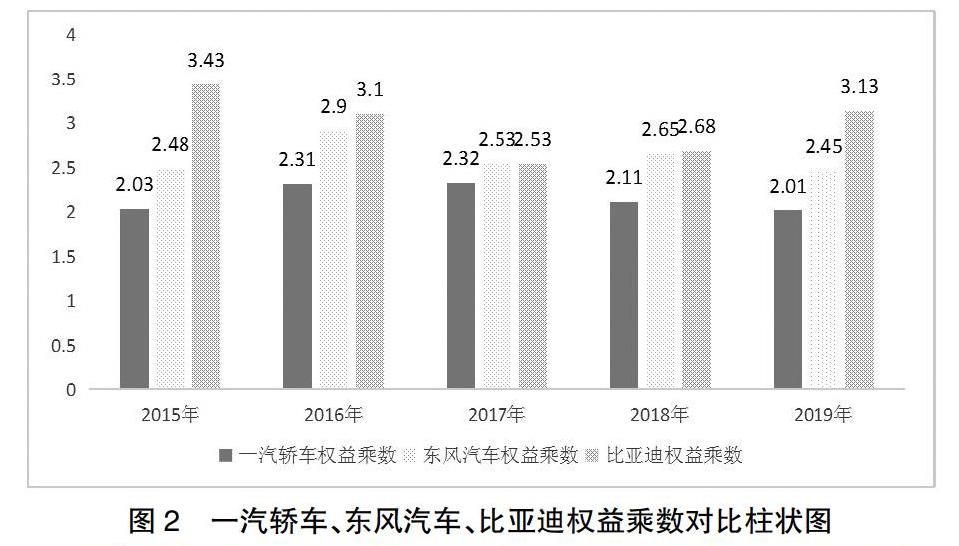

2.權益乘數分析

權益乘數是衡量企業利用股東的權益總額進行經營活動的能力,企業債務管理的程度可以反映企業權益乘數的大小。權益乘數反映了企業財務杠桿的大小,權益乘數越大,財務杠桿就越大,企業利用較少的股東投資獲得利潤的能力就越大,企業的盈利能力就越好。對比分析一汽轎車與東風汽車、比亞迪的權益乘數,得出權益乘數對比圖,該圖由一汽轎車、東風汽車和比亞迪相關財務數據計算所得如下圖所示:

圖2是一汽轎車、東風汽車、比亞迪三家公司權益乘數對比。從圖中看出,各公司的權益乘數相對來說較穩定。其中比亞迪的權益乘數變化是相對來說較大的,三家公司權益乘數相比可以看出,一汽轎車權益乘數最低,說明一汽轎車股東投入的資本在總資產的比重較大,債權人的利益能夠較好地得到保護。由于財務杠桿利用率不高,雖然表面上看企業面臨較小的財務風險,但同時也意味著公司不能充分地利用社會資源,舉債經營能力相對較弱。

四、一汽轎車盈利能力方面存在的主要問題

1.生產成本費用控制能力弱

通過對一汽轎車近五年的財務數據進行分析,可以看到一汽轎車近四年來銷售凈利率的變化情況總體呈下降的趨勢,與同行業其他公司相比盈利能力偏低。通過進一步對2015年-2019年財務數據進行分析,發現一汽轎車成本利潤率總體呈現下降趨勢,成本利潤率偏低,這表明一汽轎車獲利的代價較大,其在成本控制上存在一定問題。通過對營業收入及成本的相關狀況進行分析,營業收入并未有明顯增長,但營業成本和銷售費用、管理費用持續增長,并且維持較高的水平,這也表明一汽轎車在成本費用的把控上存在問題,影響了企業盈利能力的提升。根據相關資料了解到一汽轎車缺少與其他供應商進行長期合作來保證原材料的供應。企業應根據具體情況,制定合理的生產方法,把握市場的需求,有效防止原材料價格波動對企業盈利能力的影響。

2.內部控制不完善

一汽轎車未能建立完整的內控制度體系,營造良好的控制環境,這是一汽轎車盈利能力不強的另一個原因。一汽轎車存在職責分工不明確,操作流程不規范等問題。控制目標不明確,沒有嚴格執行流程制度。缺乏日常監督和專項監督機制,責任人缺乏控制意識和責任心。由于管理層級過多,一汽轎車信息傳遞與溝通不暢。這些內部控制問題妨礙了企業的正常運轉,影響企業的盈利水平。

3.應收賬款管理不善

應收賬款周轉率是通過影響資產回收速度進而影響企業盈利能力,一汽轎車的應收賬款周轉率在逐年降低,說明應收賬款管理水平不夠理想,應收賬款收回速度較慢,企業存在一些不合理的賒銷比率、客戶惡意拖欠賬款以及企業收賬策略不夠完善等問題。對于一汽轎車來說,大量的應收賬款會增加壞賬損失,影響企業經營現金流量的質量,削弱企業盈利能力,不利于企業長期發展。從一汽轎車在過去的運營管理過程中,可以看出企業對于應收賬款的控制不夠重視,管理制度不夠完善,在一定程度上影響到應收賬款的回收,進而影響企業的盈利能力。

4.存貨管理水平較低

通過采用杜邦分析體系對一汽轎車盈利能力綜合分析,一汽轎車盈利能力下滑的一個表現是凈資產收益率的下跌,而凈資產收益率受存貨周轉率的影響,存貨周轉率體現的是企業管理庫存水平,存貨的周轉速度越快,流動性越好。根據一汽轎車存貨狀況分析,2015年-2016年存貨周轉率低,主要是由于生產的車型缺乏競爭力,導致存貨跌價損失過高,2017年-2018年存貨周轉率開始上升,但2019年的存貨周轉率稍有下降,說明一汽轎車存貨狀況總體良好,庫存占總資產的比重穩定,控制在合理的范圍之內。

5.一汽轎車競爭能力下降

面對競爭日益激烈的汽車市場,國家對汽車排放量的規定,消費者對汽車的需求也發生改變,從汽車的長遠發展來看,新能源汽車必定日益受到追捧。由于缺少對新能源汽車的研發投入,一汽轎車在新能源汽車的發展上缺乏競爭優勢,一汽轎車只有不斷加大對新能源汽車的研發投入和生產,才能在市場上搶占先機。才能從根本上提升企業的盈利能力。

三、一汽轎車提升盈利能力的對策建議

1.加強成本控制管理

一汽轎車想要持續發展,控制成本是企業發展的必要因素,也是企業盈利的關鍵因素,企業建立與供應商保持長期穩定的合作關系,這樣可以降低原材料的成本,從源頭上把控生產成本。企業還可以實行技術開發,加強技術創新以降低成本費用,能夠做到消耗更少的原材料,獲得更大的利潤。企業還可以通過增強生產效率減少原材料,采取有效措施來降低生產成本。一汽轎車公司成本管理制度應該加以完善,成本管理制度的完善在企業后續生產的各個環節至關重要,公司內部各個部門應該加強溝通,生產部門要對需求量有準確的把握,且及時與市場部門溝通,了解市場材料的價格,對材料需求做到嚴格把控,做到滿足市場生產需求的同時有效控制經濟采購量。一汽轎車的管理部門要做到市場前景分析,做到需要多少材料采購多少材料,減少不必要的成本費用支出,保證產品成本維持在合理的范圍內。

2.加強內部控制,降低期間費用

一汽轎車銷售毛利率較高,而銷售凈利率卻低于同行業其他公司,主要原因是期間費用,根據一汽轎車年報了解到期間費用較高是由銷售費用引起的。銷售費用包括企業生產產品銷售過程中發生的一切費用,為了進一步增加公司的凈利潤,提高公司的盈利能力,一汽轎車應當降低銷售費用,銷售費用主要是廣告費、運輸費、業務宣傳費和職工薪酬等。通過和同行業其他公司對比發現,大多數公司在廣告促銷上面的費用都很高,高額廣告費用產生的效果并不理想,可以依據需求適當降低其費用,根據市場選擇合理的宣傳方式,對于成效不好的宣傳費用進行適當調整,減少不必要的宣傳費用。同時還要對銷售過程中的細節嚴加把控,避免產生不必要的費用,在運營活動中針對銷售人員制定一套合理的費用管理制度。

3.完善應收賬款管理制度

一汽轎車在應收賬款的管理過程中,銷售方面覆蓋廣,應收賬款多樣性且區域分散,企業在賬款催收中失去了主動性,壞賬的風險比較大。針對應收賬款的過程,企業應該積極應對那些無法收回的存款,對于企業收不回來的部分款項,可以轉為相應的股權,對于確定無法收回的,根據相關國家政策進行核銷;對于拒絕歸還的企業,可以依法追究相應的法律責任,通過有效的把控和管理來降低應收賬款的壞賬風險。加強對應收賬款的回收工作,將應收賬款及時有效地收回,可以有效解決企業應收賬款問題,也能對盈利能力的提升做出貢獻。

4.提高存貨管理水平

國家政策及市場環境的變化,存貨商品存在不穩定因素。一汽轎車公司應根據市場的需求來調整存貨的規模,加強對存貨規模的控制,提升相應的管理體系,提高公司的存貨周轉率。一汽轎車應該做到對銷量的預估充分進行市場調查、對新能源車型做好市場調查,與同行業汽車競爭對手進行對比,對市場需求量進行估計,通過前期銷售量進行及時調整生產量。一汽轎車公司應根據市場調查建立一套自己的管理體系,以便檢查各個經銷商的庫存與銷量狀況,進行生產產品供應的調整,并且應該由相關部門對庫存異常進行統計,以便于公司能夠根據反饋數據及時進行調整及制定生產計劃,也可以對銷售方案進行改進,盡可能減少庫存。

5.多種渠道提升一汽轎車的競爭力

拓寬銷售渠道,目前我國汽車行業普遍存在產能過剩狀況,所以需要通過改變銷售模式使一汽轎車在其行業占據有利市場。公司需要擴大市場規模,注重市場消費的行情變化,改變銷售戰略。一汽轎車應加強在新能源車型方面的銷售,對于在國內的市場細分化,適當調整銷售策略,同時對于在國外的市場也要加強,由于一汽轎車公司原本就有一些國際市場,本身的優勢會讓一汽轎車公司在國外市場更加暢銷。加強與高新企業合作,一汽轎車的新能源汽車技術在同行業中略有欠缺,想要持久發展就需要與高新企業在競爭中尋求合作,尋找高新企業合作伙伴一同發展,在競爭中實現雙贏。培養人才提高產品性能,一汽轎車想要占據有利市場,并持續發展,就要加強創新能力。一汽轎車公司想要加強技術創新就應該注重對汽車人才的重視,對技術人才引進與培養。

參考文獻:

[1]Marc Deloof Does Working Capital Management Affect Profitability of Belgian Firms[J].Journal of Business Finance and Accounting,2003,30(3-4):573-588

[2]F.Voulgaris,D.Asteriou,Asterigu,G.A giomirgianakis. Capital structure ?Assetutilization, profitability and growh in the Greek manufacturing sectort[J].Applied Economics,2010,1379-1388.

[3]Kaplan,R. S. and Norton,D. PT ransforming the Balanced Scorecard from Performance. Measuremcnt to stratcgic Management:Part[J].Accounting Horizons,2016,(15):12-14.

[4]李俊婧.引入現金流量的新杜邦分析體系構建研究[J].商業經濟研究,2012,(16):74-75.

[5]張先治,陳友邦.財務分析[M].大連:東北財經大學出版社,2017.

[6]陳瑞希,邢軍.上市公司盈利能力財務分析[J].財會研究,2018,(6):203-204.

[7]賀佳媛.杜邦分析法下的企業營運能力分析[J]商業會計,2016,(12):37-39.

[8]房俊雯.基于哈佛框架下的一汽轎車財務分析[D].東北石油大學,2019.

[9]黃健,周德群,莊長遠.企業盈利能力綜合衡量分析[J].商業會計,2016(12):37-39.

作者簡介:趙超亞(1989- )男,漢族,河南鄭州人,單位:鄭州科技學院,學歷:碩士,會計學專業,研究方向:會計理論與資本市場

猜你喜歡

人間(2016年27期)2016-11-11 16:27:51

人間(2016年28期)2016-11-10 23:53:44

人間(2016年28期)2016-11-10 23:08:23

人間(2016年28期)2016-11-10 00:44:43

時代金融(2016年23期)2016-10-31 14:00:07

時代金融(2016年23期)2016-10-31 11:30:10

現代經濟信息(2016年19期)2016-10-20 19:35:12

啟迪與智慧·教育版(2016年8期)2016-10-20 15:45:18

中國科技博覽(2016年19期)2016-10-19 15:03:52

中國科技博覽(2016年18期)2016-10-19 07:25:07