機動車商業三者險在反欺詐下的承保模式研究

2020-10-20 05:47:06張育儒

中國集體經濟

2020年26期

關鍵詞:風險分析

張育儒

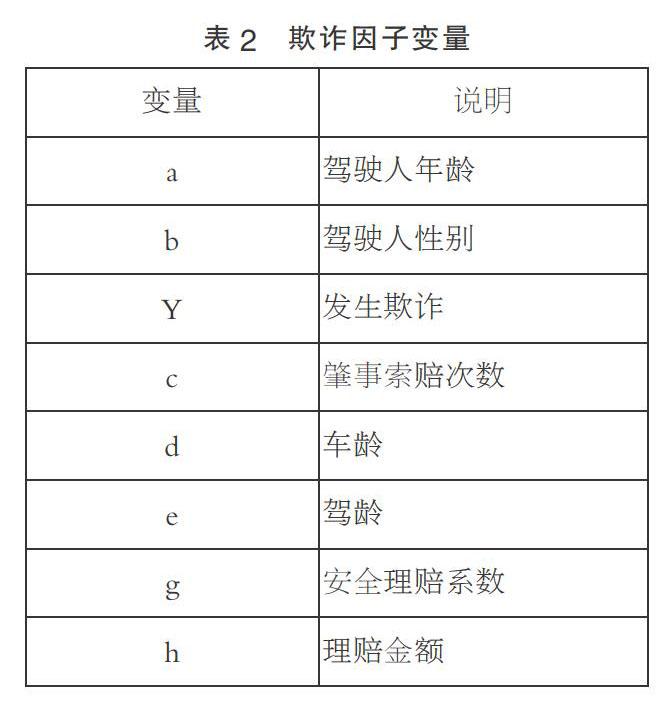

摘要:隨著人們生活水平的提高,汽車行業飛速發展,我國機動車保有量逐漸增加,但是近幾年我國道路交通事故不斷發生,不僅造成大量的經濟損失,而且這也給機動車輛保險欺詐提供了機會。文章從反欺詐角度出發,對機動車第三者責任風險及保險進行了研究,使其更加個性化,給予人們更大的保障。首先,文章分析了發生事故以后肇事者對第三者所承擔的民事賠償責任,從造成賠償責任的原因出發,對其與交強險進行區分。其次,從人的因素、車輛因素和環境因素三個方面進行理賠風險識別,查找欺詐因子。再次,根據風險識別的因素確定研究所需的自變量,然后根據自變量建立回歸模型。最后,運用回歸分析的方法進行風險評價和預測,設計承保方案,并運用實例進行驗證。

關鍵詞:機動車三者險;風險分析;保險欺詐;Probit回歸;責任限額

隨著經濟的飛速發展,我國的機動車保有量一直急速增長。據統計,截至2019年,我國機動車保有量達3.4億輛。隨著汽車數量的快速增加,道路交通事故的發生也隨之增加,由于事故的增多,第三者責任險作為在事故中承擔對事故第三方賠償的作用顯得非常重要。近幾年發展以來,以商業第三者責任險為主的汽車保險已經成為保險業的主流。

然而,隨著中國機動車保險行業快速發展,各種風險事件也呈增多之勢,其中最突出的就是保險欺詐。機動車三者險經營狀況直接影響著財險保險公司的穩定性,而車險是保險欺詐的重災區,不僅影響著誠實投保人的利益,而且給保險公司帶來巨大的經濟損失,甚至為了索賠,故意制造事故現場,危害了公共安全。……

登錄APP查看全文

猜你喜歡

科教導刊(2016年28期)2016-12-12 06:33:33

時代金融(2016年29期)2016-12-05 16:14:24

職工法律天地·下半月(2016年9期)2016-11-30 10:19:34

商情(2016年40期)2016-11-28 10:08:02

價值工程(2016年30期)2016-11-24 13:04:14

商情(2016年39期)2016-11-21 09:13:03

經營者(2016年12期)2016-10-21 08:39:42

現代經濟信息(2016年19期)2016-10-20 17:57:26

中國市場(2016年33期)2016-10-18 12:51:25

企業導報(2016年11期)2016-06-16 15:45:58