中小服裝企業資金管理探析

2020-10-21 05:29:52桂春香

理財·財經版 2020年2期

桂春香

摘 要:對企業經營發展而言,資金就像血液,決定了企業的生死存亡,其重要性不言而喻。資金缺乏、管理混亂、融資困難等問題困擾著絕大多數的中小企業,而服裝行業尤為突出,因為服裝行業一方面工序相對復雜,供應商眾多;另一方面,服裝行業毛利偏低:根據國家統計局數據,2019年服裝行業營業收入利潤率為5.45%,毛利率為15.04%,如果中小服裝企業還需要通過外部的借款補充資金,增加利息支出,那么其凈利潤將進一步被壓縮。本文從中小服裝企業資金管理現狀入手,分析問題成因,并給出相應的解決方案。

關鍵詞:中小服裝企業;資金管理;現狀

一、中小服裝企業資金管理現狀與成因

(一)公司資金與個人資金權屬不清

大部分中小服裝企業老板通常沒有資金歸屬意識,將公司資金與個人資金混為一談,認為公司的資金也就是個人的資金,公私不分,公事支出有時候用老板的私人卡支出,如采購一些原料的費用;而私人的費用則用公司的對公賬戶支出,如個人購買汽車。甚至有些老板將客戶的預收款用于個人消費,一旦客戶要求退款,公司賬面資金不夠支付,這種行為嚴重影響了公司的信譽和長期發展。

(二)資金與利潤混為一談

由于中小服裝企業的老板或管理者對財務知識匱乏,經常將資金與利潤混為一談,片面認為有利潤就有資金,或者認為只要有資金,就可以隨意使用。長期以這種觀念經營企業,會忽視應收賬款、存貨、預付賬款、預收賬款、應付賬款等資金與利潤實現存在差異的營業資金的管理,從而對企業無論是在資金還是利潤層面都沒有一個明確的數據,一旦遇到突發情況,很難合理應對,容易造成資金鏈斷裂,最終導致企業破產。

(三)營運資金使用效率低下

服裝行業屬于傳統行業,也屬于典型的買方市場,準入門檻較低,從業老板本身文化水平不高,無法建立現代化管理手段實施管理,使得營運資金使用率低下,例如:對應收賬款跟進不及時、缺乏科學的存貨管理方法、不考慮外部借款的資金成本等。

(四)資金規劃實施難度大

資金是隨著經營活動的產生隨時在變動的,加之服裝行業屬于勞動密集型行業,無論是在采購還是在銷售環節都會產生大量的、復雜的資金收支流水,如果沒有成熟的業務信息軟件,那么大多數企業對資金規劃會無從入手。

二、中小服裝企業資金管理解決方案

(一)建立資金收支管理規則

資金收支管理規則對其他事項的實施具有指導作用,因而此項工作應放在首位。中小服裝企業一般的資金收支管理規則可以側重以下幾點。

(1)將老板個人資金與公司資金分離。如老板與公司確實需要產生資金往來,要嚴格按照公司相關制度、流程進行簽字審批后再進行。

(2)執行收支兩條線管理。公司應設置專門的收款賬戶、專門的支出賬戶,如支出賬戶余額不足,可通過撥付備用金的形式進行操作。

(3)制定付款、報銷、借款制度。付款制度一般涵蓋支付供應商貨款、支付租金、發放員工工資等大額支出,針對這些大額支出,需要設置特殊審批流程;報銷需關注特殊費用及公司重點關注的費用的管控;借款制度要分是否是與公司業務相關的借款,對于和公司業務相關的借款,要求在規定期限內辦理沖賬手續,對于員工個人借款,要評估其還款能力,根據不同崗位設置最高可借款金額,將壞賬的可能性降至最低。

(二)提高營運資金使用效率

中小服裝企業要提高營運資金的使用效率,應重點關注應收賬款、存貨、應付賬款的管理。首先,盡量縮短應收賬款賬期,對應收賬款進行賬齡分析,及時跟進金額大、賬期長的客戶應收款;其次,制定科學合理的存貨管理方法,對存貨按類別、區域、季節、流轉速度等維度進行標識,定期對存貨進行盤點,確保賬實相符,并結合相關數據測算最佳備貨量,盡量減少資金占用;最后,減少現金采購,在簽定采購合同之前,盡可能爭取供應商更長的賬期,如確實無法爭取,可與對方商議支付一定的資金成本,同時公司內部要合理安排資金,按合同或約定及時支付供應商款項,塑造公司良好的形象,為后期爭取更好的賬期打下基礎。

(三)掌握資金預算方法

企業因業務的動態性、數據繁多和邏輯復雜,對資金預算無從下手。但是,掌握資金預算方法,就起到了關鍵性作用。下文通過一個案例對中小服裝企業資金預測的兩種普遍方式進行分析。

案例:甲服裝公司假設2020年年度銷售額為2 000萬元,毛利率為20%,凈利潤率為10%,甲公司根據訂單生產服裝,2020年所需面輔料及包裝物均需對外采購,甲公司2020年預計其他資金需要量為50萬元,根據歷年數據,甲公司應收賬款、存貨、應付賬款周轉天數分別為60天、30天、30天。

方法一:計算2020年甲公司的資金缺口

年度資金缺口=年度銷售額/應收賬款周轉次數+年度銷售成本/存貨周轉次數-年度采購金額/應付賬款周轉次數-預計利潤+其他資金需求量

應收賬款(存貨、應付賬款)周轉次數=360/應收賬款(存貨、應付賬款)周轉天數

根據上述公式,可以計算出2020年甲公司年度資金缺口為183.33萬元。計算過程詳見表1。

方法一是通過全年的資金模型計算出2020年日均缺口在183.33萬元,但這是在收款和付款均為均速收付的前提下,倘若當月應收賬款回籠較全年平均高,則資金缺口小于183.33萬元;若當月應付賬款支付較全年平均高,則資金缺口大于183.33萬元。所以,方法一只是提供了一個理論上的缺口金額,而實踐中,測算資金缺口往往需要用到方法二。

方法二:計算甲公司最近6個月的資金缺口。

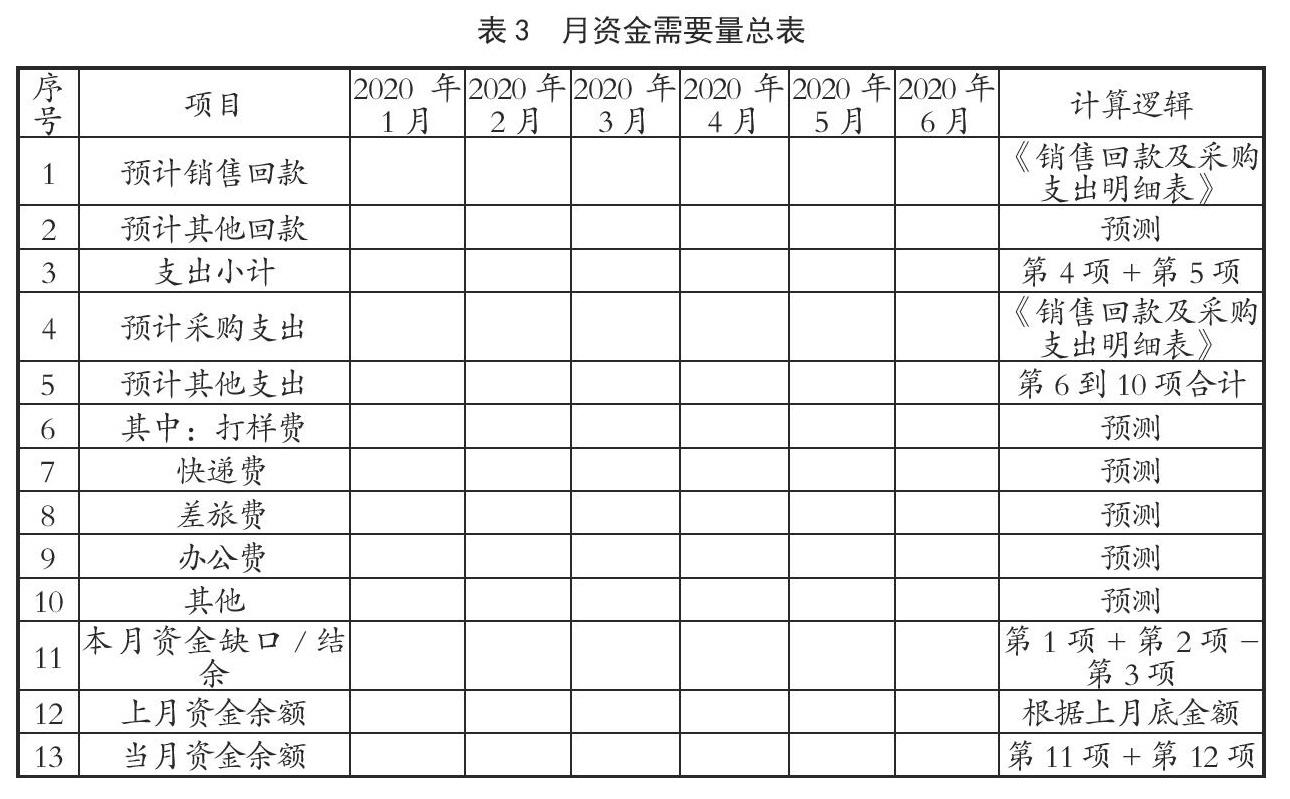

首先,甲公司需要填列《銷售回款及采購支出明細表》。根據每個訂單的情況將具體的銷售信息及采購信息填入表格,填寫的信息要盡量完整,涉及的回款時間及付款時間要盡量準確,如表2所示。

根據《銷售回款及采購支出明細表》的收付款情況,再逐月填寫《月資金需要量總表》,該表是在《銷售回款及采購支出明細表》的基礎上,補充填寫預計的其他支出和各項費用,這樣每月的資金缺口或結余數據就能計算出來,再加上上月資金余額,便能推測本月所需的外部資金。如表3所示。

根據上面兩種預測資金的方法,企業基本可以對每月的資金使用效果進行一些反饋。每個月結束之后,結合對應的資金預算數據,進行差異分析,對差異較大的項目進行分析,并找出具體的原因和責任人,為后期資金預算提供相關經驗參考。如實際情況已產生較大變化,相關的預算數據應進行及時調整。

參考文獻

[1]蔡雨凈.我國中小企業營運資金管理問題及對策分析[J].現代經濟信息,2019(21):91.

[2]趙盈月.中小企業資金管理探究[J].中國市場,2019(30):75-76.

猜你喜歡

財經界·學術版(2016年19期)2016-11-16 14:59:24

經營者(2016年12期)2016-10-21 08:17:53

中國科技博覽(2016年18期)2016-10-19 07:14:11

科學與財富(2016年28期)2016-10-14 20:17:52

成才之路(2016年26期)2016-10-08 11:33:07

成才之路(2016年25期)2016-10-08 10:37:13

成才之路(2016年25期)2016-10-08 10:20:44

小學教學參考(語文)(2016年9期)2016-09-30 08:27:37

科技視界(2016年20期)2016-09-29 12:47:18

大眾理財顧問(2016年8期)2016-09-28 13:50:46