會計服務業創新模式研究

2020-11-16 02:15:23張玉潔孫慧英

財會學習 2020年30期

張玉潔 孫慧英

摘要:隨著海南自貿區的建設與發展,中小企業對會計服務業提出了更高的要求,本文通過對會計服務業發展現狀的研究,引入了“閉環模式”和“互聯網+協會”模式,分別從內部與外部進行創新,以提高會計服務業的質量為目標,同時形成產業集群效應,以期為中小企業提供更為全面的會計服務。

關鍵詞:海南自貿區;會計服務業;閉環模式;“互聯網+協會”模式

引言

2019年11月5日,國家主席習近平在第二屆中國國際進口博覽會開幕式上發表題為《開放合作 命運與共》的主旨演講。同月,商務部等18部門聯合印發了《關于在中國(海南)自由貿易試驗區試點其他自貿試驗區施行政策的通知》,海南自貿區正在迎來最好的發展時機。伴隨著海南自貿區發展的不斷深入、發展戰略的不斷推行,企業數量隨之增加,對會計服務業的質量提出了更高的要求,會計服務業的創新發展成了當下會計服務業較為熱門的課題。

一、會計服務業發展現狀

隨著我國經濟的快速發展,會計服務業正在蓬勃發展,但發展態勢趨緩,總體上看,會計服務業規模較小,服務市場具有明顯的地域性;會計服務人員整體素質不高,會計服務創新能力不足;會計市場惡性競爭激烈;會計服務業集群較小。

針對會計服務業發展存在的問題,許多學者對會計服務業模式創新進行了大量研究。魏江等人(2008)通過多案例研究,提出了先導型服務創新模式和反應型服務創新模式。孔慶娟(2008)在研究過程中指出企業在選擇會計服務時,應當基于自身的財務狀況和實力,選擇合適的財務外包服務商。曹惠玲(2015)在對江蘇財務外包發展現狀進行分析后,提出會計服務外包基地模式、財務共享服務中心模式和云會計外包模式。方紅星、劉海玲(2016)指出會計管理服務創新的四個趨勢:數據化和共享化趨勢、企業管理人員的泛財務化趨勢、價值化趨勢和法制化的趨勢。裴冬雪(2019)通過商業模式畫布對會計服務業的商業模式創新進行分析,搭建了“互聯網+”的創新型會計服務平臺。

以上學者從不同角度研究了會計服務業發展的新模式,一定程度上推動了我國會計服務業的發展。但會計服務業的發展模式選擇應結合區域發展的特點,制定個性化、多樣化和協同化的發展模式,為不同類型、不同行業的企業提供多元化的服務。

二、會計服務業創新模式

針對目前會計服務業的發展現狀,結合海南自貿區發展特點,在借鑒前人研究成果的基礎上,優化商業模式,會計服務業可以分別從行業內部和外部分別進行模式創新。在行業內部引入閉環創新模式,由傳統的開環模式轉為閉環模式;在行業外部選取“互聯網+行業協會”協同發展的創新模式。通過會計服務業的內部創新與行業間的協同發展,實現由內及外的全方位的創新,形成行業的聯動效應,更好地發揮行業間的優勢互補,促進會計服務業創新發展的實現。

(一)閉環模式

1.會計服務業閉環模式的涵義

所謂閉環模式是指以客戶為中心,圍繞客戶的一系列關聯性的消費需求,逐一提供相應的產品或服務,使其得到滿足的商業模式。簡單地說,就是“一站式”服務,一站式解決客戶所有需求。它的優勢是提升用戶的體驗,使客戶享受到滿意的服務,深度綁定用戶。

會計服務業閉環模式是以客戶需求為根本、以產品服務為基礎、以技術創新為手段、以創新人才為保障的創新理念與方法。其閉環模式為:客戶需求-提供服務-客戶反饋-新的需求。具體是指以客戶需求為中心,提供優質的服務,并設計多種優惠方案組合,讓客戶達到滿意或得到優惠,收到良好的反饋效果,然后根據客戶發展情況進行深度分析,挖掘其潛在的服務需求,針對企業經營狀況、潛在風險以及發展戰略實現等一系列的問題,進行科學的、合理的規劃設計,為客戶提供一整套的優化方案,為其提供一些高附加值的高端服務。通過這種循環往復的服務過程,使得客戶得到多元化的滿意服務,深度鎖定客戶,形成商業閉環模式。

2.會計服務業閉環模式的簡構

構建會計服務業閉環模式,離不開創新技術、創新人才與創新產品這三種因素。首先,企業的創新發展離不開創新人才,企業應根據不同的崗位性質引進相應的創新人才,并在實際工作中,不斷地對人才進行創新理念、創新思維與創新知識的培訓與考核,始終讓創新人才走在創新的最前沿,創新人才主要體現在市場營銷、服務方案的設計和信息技術等方面,結合經濟發展的最新形勢,掌握最新的發展思想,充分發揮創新人才的能力,為會計服務業開發最新的服務體系;其次,根據企業經營特點和產品特征,引進先進的技術,定制企業專屬的技術服務系統,實現實用、經濟、創新的服務;最后,利用創新人才的優勢結合創新的技術,對產品進行優化設計,使會計服務業的服務從基礎性業務提升到高附加值類的業務,為客戶提供“一站式”服務。

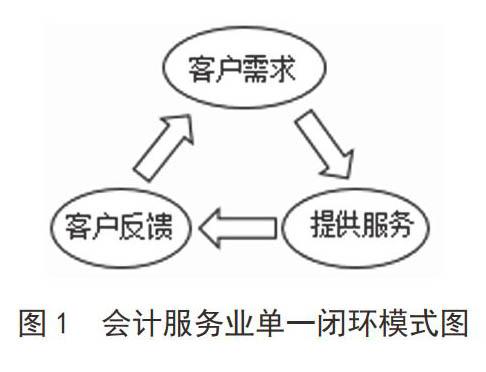

根據為客戶提供方的不同,會計服務業的閉環模式可分為單一閉環模式與混合閉環模式。圖1為單一閉環模式。在整個閉環過程中,包含三個階段:一是客戶需求階段。客戶需求階段是閉環模式的起點,通過研究分析客戶群體的需求,根據客戶需求特點進行分層準備營銷策略,提供個性化的服務產品。二是提供服務階段。提供服務階段是閉環模式的延伸。在為客戶服務的同時,不能只呆板地給客戶介紹現在所需的服務,應針對客戶的經營特點,適時地再介紹一些相關的服務產品,引導客戶的消費理念。三是客戶反饋階段。客戶反饋階段是閉環模式的關鍵,應做好充分的增值服務產品研發與營銷,在客戶對享受服務滿意的基礎上,增加附加值的服務產品,如果此時客戶對前期服務階段不滿意,應盡量了解相關原因,再適當增加一些優惠活動,調整思路,設計多方案讓客戶進行選擇,最大可能地把客戶留住,使客戶進入高附加值服務的需求階段。

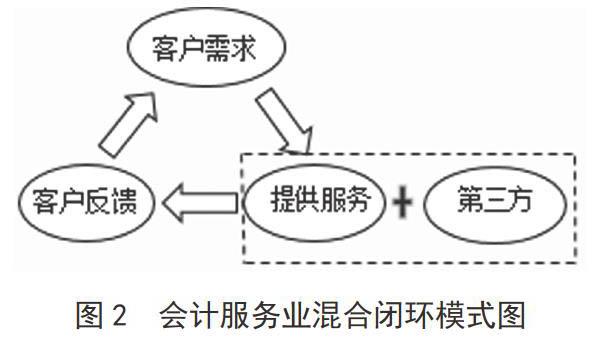

圖2為混合閉環模式,與單一閉環模式的區別在于第二個階段,企業為客戶提供服務時,如有超出企業現有經營范圍的業務,可以引入第三方形成產業聯盟,共同為客戶提供完善的服務,讓客戶真切地享受到“一站式”的閉環模式服務。

會計服務業涉及的服務產品繁多,各會計服務企業可根據自身條件,采取不同的實現途徑。對于規模較大,人員配置、技術配備比較完善的企業來說,可以選擇單一閉環模式,將各種服務產品進行分類管理,為客戶提供多層次和多元化的服務。而對于規模較小、配套設施不健全的企業來說,當客戶提出的需求超出其能力范圍時,可以選擇混合閉環模式,如采取專家外援、服務外包、服務聯盟和跨行業合作等形式。例如,一位老客戶需要法律或資產評估之類的超越自身經營范圍的服務時,可以尋求第三方合作的方式,共同為客戶提供服務,實現閉環模式,讓客戶享受保姆式的服務。

(二)“互聯網+協會”模式

會計服務業的外部創新即是指會計服務業之間、其他服務機構與會計服務業協會之間的協同發展模式。通過會計服務業的行業協會作為中間的協調與管理機構,利用互聯網、大數據的優勢,構建服務平臺,實現企業、會計服務業、其他服務機構與協會的共同發展。

1.成立會計服務業協會的必要性

目前,會計服務企業集中不高,行業秩序不規范,惡性競爭嚴重,沒有形成統一的管理監督機制。有必要成立會計服務業協會,對行業進行檢查、規范、約束和監督,實行自治與自律的規范化管理,幫助企業解決經營中的問題、提高行業的服務質量、實現企業與客戶的溝通、企業與政府部門的溝通,實現行業的自我管理和健康發展,從而為企業提供更優質的服務,更好地服務于地方經濟發展。但同時應避免行業協會的“雙重身份”導致其監管難以保證獨立性,也難以得到公眾的信任等問題的發生。

2.“互聯網+協會”模式簡構

“互聯網+協會”模式是通過互聯網技術搭建會計服務行業平臺,以政府為引導,由行業協會主管,會計服務機構以協會會員的身份,可以免費享受平臺中的各類信息,政府相關部門也可以通過該信息平臺獲取會計服務業的相關數據,而有會計服務需求的客戶可以免費登錄平臺,尋求能提供所需服務的企業信息,實現會計服務業與政府、客戶無線對接的一種模式。

政府方面,應采取積極引導的方式,加大扶持力度,調度整合相關資源,給予相關政策的支持。但平臺的管理經營權應交給協會,充分發揮協會組織管理的作用。

協會是互聯網平臺的主管經營單位,作為會計服務行業的大管家,其職責主要有:一是制定行業規范與各種章程,規范行業整體執業標準,避免會計服務行業的不正當競爭;二是負責及時發布最新的行業政策,積極反映行業發展狀況,為會計單位提供最新的政策與信息支持;三是反映會員合理訴求,維護會計服務機構和從業人員的合法權益;四是與應用型高校建立人才培養及社會實踐的長效機制,定期開展從業人員能力提升培訓,建立人才儲備庫,培養儲備優秀的會計人才,保障服務行業的供給;五是組織和協調各協會成員之間的業務協作;六是適時組織、引入其他服務機構,并做好各機構之間、其他服務機構與會計服務機構之間的合作。

會計服務機構是協會的會員,可以免費享受平臺中的各類信息,以自愿的方式加入協會,根據會計服務機構規模的大小以及經營狀況,向協會繳納一定的會費,用于協會的籌建與發展經營。同時,會計服務機構作為協會會員,在享受各種權利的同時,應自覺遵守各種規章制度,做好自律管理,提高服務質量。同時,各會計服務機構也可以通過平臺結成服務聯盟,為廣大中小微企業提供全方位的服務。

三、創新模式特色

(一)保證服務質量

閉環模式是在企業有創新人才、創新技術與創新產品的基礎建立起來的,所以會計服務業引入閉環模式,在是保障服務質量的基礎上,吸引客戶,留住客戶,為客戶提供“一站式”服務。

(二)提供多元化、個性化服務,增加盈利空間

為了留住客戶,會計服務企業會不斷創新服務產品,根據客戶發展的需求,為客戶量身定制個性化的服務產品,建立客戶檔案,追蹤發展狀況,及時為客戶經營獻計獻策,提供一系列的增值服務,從而增加企業的利潤空間。

(三)利用互聯網,發揮行業協會監管職能,形成產業集群效應

行業協會對會計服務業進行整體監管,通過會計服務行業平臺,為會計服務企業提供各種資源與營銷渠道,形成會計行業的產業集群效應,發揮規模化效應,增大會計服務企業的抗風險能力,求得共同發展的目標,助力海南自貿區的發展。

結語

在這個信息高速發展的時代,會計服務業只有通過不斷的創新,才能贏得未來的發展空間。通過會計服務企業的內部創新,不斷優化服務;通過行業創新,整合資源,形成集群效應。進而從整體上提升會計服務業的服務質量,更好地服務于海南自貿區的企業。

參考文獻

[1]田高良.“一帶一路”建設中的會計服務業發展研究[J].會計之友,2019(01):2–6.

[2]孔慶娟.財務外包的中國模式發展研究[D].上海:同濟大學,2016.

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 17:39:15

中國科技博覽(2016年19期)2016-10-19 12:30:02

商場現代化(2016年22期)2016-10-18 19:37:38

中國市場(2016年33期)2016-10-18 13:05:21

今傳媒(2016年9期)2016-10-15 22:15:57

今傳媒(2016年9期)2016-10-15 22:09:11

今傳媒(2016年9期)2016-10-15 22:06:04

考試周刊(2016年79期)2016-10-13 23:23:28

大學教育(2016年9期)2016-10-09 08:17:37

成才之路(2016年26期)2016-10-08 11:17:17