信托受益人的訴權問題反思

2022-04-25 06:38:51柏高原湯杰

銀行家 2022年4期

關鍵詞:受益人

柏高原 湯杰

訴權是當事人請求法院通過審判強制實現其民事實體權益的權利,而受益人的訴權是受益人實體權利在程序法上是“映射”。英美法下,如受托人在信托財產管理運用中與第三人締結合同,在合同履行中存有爭議的,受益人一般情形下不享有針對第三人的訴權,僅在受托人違反信托等特殊情況時才允許受益人向第三人提起訴訟,即“信托衍生訴訟”。本文所討論的案件是一例典型的資管糾紛案,原告/上訴人為一家農商行(委托人/受益人),被告一為一家股份制銀行(資管中的受托人),被告二為一家券商(該券商系受前述資管受托人所托,通過資產管理業務對資金進行投資、運用,不妨稱之為“再受托人”或“第三人”)。允許受益人將再受托人列為被告,既虛化了受托人的受托義務,又混同了“委托”與“信托”,有所不妥。英美法下受益人僅在特定情形下方享有對第三人的訴權,與股權衍生訴權類似,值得國內借鑒。

案涉資產管理業務概況

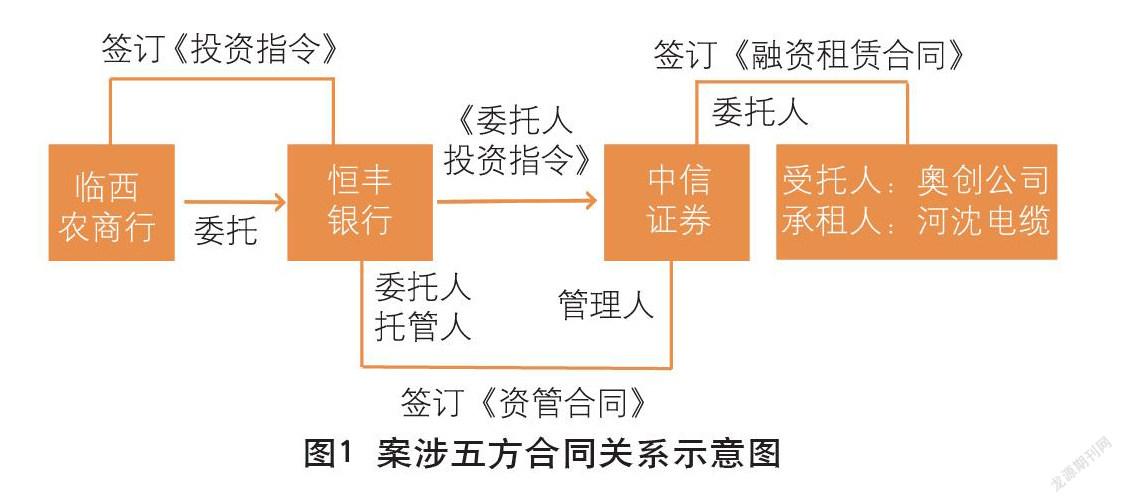

臨西農商行和恒豐銀行間存在合同關系,雙方簽署了《委托定向投資業務合作總協議》,并在協議簽署后由臨西農商行向恒豐銀行發出《投資指令》。根據《投資指令》,恒豐銀行與中信證券簽訂《資管合同》,由恒豐銀行作為該資產管理計劃的委托方,以資金作為委托財產由中信證券通過與奧創公司、河沈電纜簽訂《融資租賃合同》,向河沈電纜提供融資和租賃服務(見圖1)。

一審法院認定:“恒豐銀行和中信證券僅根據約定提供必要的事務協助或者服務,不承擔主動管理職責,并收取相關通道費用或管理費用。因此,案涉信托資產管理應認定為通道業務。”同時認定:“三方之間簽訂的相關協議不存在其他違反法律法規強制性規定而無效的情形,故對臨西農商行與恒豐銀行、中信證券之間的權利義務關系,仍應當依據案涉信托文件的約定加以確定。”

信托關系下訴權的“射程”

一審、二審中,中信證券均提出其不是適格的被告。筆者推斷,考慮到一審并未判定其承擔任何責任,中信證券并未提出上訴。一審法院對于中信證券的被告地位是這樣論述的:“雖然臨西農商行與中信證券并未直接訂立信托協議,但在雙方與恒豐銀行分別訂立的相關協議中,均可明悉臨西農商行系案涉信托資金的實際出資人,中信證券系定向投資資產管理計劃的受托人及管理人。臨西農商行與中信證券對彼此的存在及在案涉信托關系中的地位均是明悉的。中信證券系案涉通道業務的一方當事人,臨西農商行向其提起訴訟并無不當,中信證券關于其與臨西農商行并不存在直接的合同法律關系,其作為本案被告主體不適格的答辯意見,不予采納。”

無論從實體法的角度還是程序法的角度,一審判決的部分說理有可商榷之處。臨西農商行作為委托人,“越過”恒豐銀行這一受托人,將中信證券作為被告,這一做法與委托貸款中被告確定規則有些“相似”。根據最高人民法院《關于如何確定委托貸款協議糾紛訴訟主體資格的批復》,“在履行委托貸款協議過程中,由于借款人不按期歸還貸款而發生糾紛的,貸款人(受托人)可以借款合同糾紛為由向人民法院提起訴訟;貸款人堅持不起訴的,委托人可以委托貸款協議的受托人為被告、以借款人為第三人向人民法院提起訴訟”。該答復意見規定委托人可以作為原告提起訴訟和對受托人的被告地位加以明確,從而對委托人權利加以保護。在最高人民法院公報案件中,也可見相關案例。上訴人北京長富投資基金(有限合伙)、武漢中森華世紀房地產開發有限公司因與被上訴人中森華投資集團有限公司、鄭巨云、陳少夏、湖北徐東(集團)股份有限公司以及原審第三人興業銀行股份有限公司武漢分行、北龍建設集團有限公司、湖北祥和建設集團有限公司、福建中森建設有限公司委托貸款合同糾紛案一案,案號(2016)最高法民終124號。該委托貸款糾紛案中,一審法院認為,三方當事人之間訂立合同建立了委托貸款合同關系。《中華人民共和國合同法》第四百零二條規定:“受托人以自己的名義,在委托人的授權范圍內與第三人訂立的合同,第三人在訂立合同時知道受托人與委托人之間的代理關系的,該合同直接約束委托人和第三人,但有確切證據證明該合同只約束受托人和第三人的除外。”因借款人明知委托貸款系委托人委托受托人發放的事實,《委托貸款合同》直接約束委托人和借款人,委托人可以自己名義直接向借款人主張權利。基于這一法理,有關合同直接約束本人和第三人的規定,在《民法典》中也依然延續。受托人基于委托關系與第三方建立合同關系,且第三人對前一環節的代理關系知曉的,委托人向第三人提請訴訟,與實體法與程序法均無不合。

委托本應區別于信托,信托關系下,受托人以自己的名義對財產進行管理和運用,而委托則不同。在認定構成信托關系的情況下,卻又允許委托人“越過”受托人對第三人提出訴訟,一審這一判決與信托的法理相悖。

受益人向第三人提起訴訟的前提條件

英美法下的受托人大部分并不具備投資專長,信托財產的投資管理通常由外部投資顧問完成。因此,信托財產投資爭議是信托受益人、受托人無法回避的問題。如外部投資顧問對信托財產投資管理虧損負有責任時,受托人有義務向外部顧問主張賠償。值得注意的是,受益人通常無權“越位”直接向外部投資顧問主張權利,即并無訴因(cause of action),除非符合受益人“衍生訴訟(derivative claim)”的條件。受益人的訴訟策略通常可以有兩種選擇:申請更換當前的受托人,并主張當前受托人承擔違反信托的責任;或者將當前受托人和外部投資顧問作為共同被告,啟動衍生訴訟。

通常而言,信托受益人無權以自己的名義就信托財產提起訴訟。但由于信托關系的特殊性,為了保護受益人的合法權益,英美法的判例中也形成了一種例外的規則,允許受益人在特殊情況下以自己的名義就信托財產提起衍生訴訟。比如在一個案例(Vandepitte v. Preferred Accident Insurance Corporation of New York [1933] 1 AC 70 〔PC〕)中,確立了“范德佩特程序(Vandepitte Procedure)”,即受益人可以直接向第三人主張權利的前提條件:信托受托人拒絕履行信托義務,受益人可以以自己的名義提起衍生訴訟,但前提是受托人需加入訴訟程序或是在法庭出席。此后,在另一個案例(Hayim v. Citibank NA [1987] 1 AC 730 〔PC〕)中,審判委員會在審判的過程中重點論證原告(受益人)是否有權在特殊情況下提起衍生訴訟。該案中,大法官(Templeman)論及:“當受托人違反信托、或者涉及利益和義務沖突或者在其他特殊情況下,受益人可以代替受托人起訴第三人。但是,受益人被允許提起衍生訴訟并不會比受托人以適當的方式履行其相關職責更具有優勢。”委員會進一步提到,受益人無權對第三人提起訴訟,除非在特殊情況下,受托人未能履行其對受益人負有的保護信托財產或保護受益人在信托財產中的利益的義務。該案中,法官遵循了“范德佩特程序”,但同時對于“特殊情況”的范圍做了更加詳細的敘述,使得這一程序更具可操作性。

再看臨西農商行一案。臨西農商行與恒豐銀行的資管業務合同關系,應界定為信托法律關系,臨西農商行為委托人兼受益人,恒豐銀行為受托人。受托人依照資產管理合同所約定的方式進行投資運作,將財產委托中信證券設立另一資產管理計劃,該“另一資管計劃”的性質也應界定為信托關系,委托人及受益人為恒豐銀行,受托人為信證券。前后兩項資產管理業務均屬信托關系,但委托人、受托人及受益人均不相同。在后一資產管理業務中,中信證券應對其委托人/受益人負有法律和合同義務,臨西農商行與中信證券間并無合同關系。允許臨西農商行“越位”向中信證券主張權利,于實體法及程序法均有不妥。更為適當的做法是,如臨西農商行認為恒豐銀行違反信托合同,應向恒豐銀行主張違反信托合同的責任;如中信證券在受托管理運用財產中違反了合同,恒豐銀行負有向中信證券主張權利的義務,否則,恒豐銀行應對其受益人承擔責任。至于臨西農商行能否越過受托人恒豐銀行,直接向第三人中信證券主張權利,至少在現行法下答案是否定的。未來如果修訂《信托法》,可以借鑒英美法下“范德佩特程序”的做法,允許受益人在特定情況下向第三人直接主張權利。

受益人向第三人提起訴訟的做法,英美法下稱為“衍生訴訟”。這種做法與公司法下股東衍生訴訟有相似之處。在一個案例(Roberts v Gill & Co & Anor [2010] UKSC 22)中,法官也對受益人衍生訴訟與股東衍生訴訟作了類比。《公司法》下,股東與公司為獨立的主體,分別享有權利、擁有財產。但公司的合法權益受到他人侵害,特別是受到有控制權的股東、母公司、董事和管理人員等侵害而公司怠于行使訴權時,符合法定條件的股東個人有權以公司的名義對侵害人提起訴訟,追究其法律責任。股東衍生訴訟本質上是一種代位訴訟,其代位的前提是作為訴權實質意義的享有者——公司不行使其訴權。信托法律關系下,受托人擁有信托財產的所有權。在信托財產受到侵害時,受托人擁有訴權以保護信托財產,在特殊情況下(如受托人未能履行義務),受益人享有訴權。需要注意的是,盡管受益人享有訴權,但并不意味著受益人是信托財產的擁有者。這在一部經典信托法著作(Lewin on Trusts 〔20th Ed., Vol. 2〕) 中也有論及:“受益人擁有代表信托財產或更準確地說代表受托人起訴的‘對人權(rights in personal)’。”可以認為,受益人所擁有的訴權,是代表信托財產或代表受托人,英美法下這種權利依然是“對人權”,而非“對世權(rights in rem)”。

臨西農商行一案的延展

我國在引入信托制度時,產生了“普通法一物二權”的普遍觀念,這實際上是對英美法系信托制度的誤讀。英美法系信托法中的權利建立在財產權體系之上,與源自羅馬法的大陸法系的所有權權利體系有著本質的區別。英美法系的信托關系中的受益人權利不宜簡單對應我國《民法》中的“物權”,“一物二權”更無從談起,因此也不存在與《物權法》的沖突。英美法系財產法強調所有權的分割性,但分割的并非實物,而是實物上的“抽象權利束”,組成完整所有權的“一束權利”之上可能有多個所有人。這些所有人的權利之間存在一定的界限,并且會動態調整。在英美法中,財產權可以在時間、功能等多維度上被分割,這種分割的理念成就了現代信托制度。因此,簡單地將英美法信托中的財產權“estate”對應大陸法下的所有權,會導致不必要的困惑。

早期的英國法庭只承認受托人對信托財產享有的法定所有權(legal title),然而,由于衡平法院(Court of Equity)在某些情況下會承認受益人為實際所有人(actual owner),這種所有權只能在衡平法院得到強制執行,故稱為衡平法所有權(equitable ownership)。不幸的是,法定所有權和衡平法所有權這兩個術語的使用被混淆,給人以“信托財產是雙重所有權和沖突所有權”的印象。

實際上,英美法下這個問題在理論上并非沒有爭議,但采取了比較務實的做法。一位英國學者(Maitland)沒有將信托下的受益權視為所有權,而是僅將其作為針對受托人或從受托人處取得信托財產者的“對人權”。另一位學者(John Austin)則持不同觀點,他區分了“對世權”和“對人權”,將受益人在信托下的權利視為所有權。雖然理論界爭執不下,但立法采取了較為務實的觀點,即出于某些特殊目的或在特定情形下,“受益權”應被視為所有權。情形一:當國家試圖對受益權征稅時;情形二:當受益人試圖根據一個典型案例(Saunders v. Vautier)中的規則終止信托時;情形三:當受益人試圖追查受托人濫用的信托財產時。在以上情形下,受益人被視同取得了信托財產所有權。如果只涉及受益人和受托人之間的問題,如當涉及受托人對信托的管理爭議時,受益人對受托人只有對人權。

在傳統二分法下,信托受益權的限制的確難以定位,或許這也是信托受益權性質一直存在爭議的原因之一。但傳統的“物權債權二分法”近年來也受到了挑戰——物權與債權相互交融,二者的界限日益模糊。例如,《公司法》下的股權,既非物權亦非債權,卻在我國被普遍繼受和運用。既然有例可援,為何因循守舊?因此,“物權債權二分法”不應構成我國繼受信托的障礙。隨著金融創新的不斷推進,會有更多的“權利/權益”需要借鑒、移植和創設,這需要我們以開放的心態予以接納。

(作者單位:特華博士后科研工作站,南開大學法學院)

責任編輯:楊生恒

猜你喜歡

時代人物(2021年32期)2021-11-28 02:21:57

中國外匯(2020年24期)2020-11-28 00:58:29

投資與理財(2020年10期)2020-10-15 02:11:40

法制博覽(2020年1期)2020-02-25 13:30:44

中國外匯(2019年1期)2019-11-28 07:45:40

中國外匯(2019年6期)2019-07-13 05:44:18

中國外匯(2018年2期)2018-12-06 10:06:17

中國外匯(2017年10期)2017-12-09 21:42:33

中國外匯(2016年10期)2016-12-30 08:57:55

投資與理財(2012年24期)2012-04-29 00:44:03