農副產品企業物流成本控制問題及對策研究

2022-05-19 04:01:06呂盈盈矯林璐

中國商論 2022年10期

呂盈盈 矯林璐

摘 要:物流運輸在新經濟模式中占據著重要地位,優化物流,可以幫助企業節約時間、節省成本,幫助企業與產業鏈上的其他相關企業連接,降低基礎成本,提高系統能力。本文以A公司為研究對象,對企業物流成本的運輸、倉儲、管理和信息共享方面進行問題分析并提出相應的對策。

關鍵詞:農副產品企業;物流成本;成本控制;新經濟;利潤增長點

本文索引:呂盈盈,矯林璐.<變量 2>[J].中國商論,2022(10):-073.

中圖分類號:F252.5 文獻標識碼:A 文章編號:2096-0298(2022)05(b)--03

隨著改革開放的不斷加深,中國經濟得到了持續穩定的發展,同時給企業帶來了一系列變革,現代企業面臨著交貨期變短,滿足消費者的時效性需求,消費者對產品的質量要求也在不斷提高。物流成本管理與控制是一個企業生產與發展的核心環節,控制成本主要依靠良好的管理方案與成本控制措施。企業整體效率的提高依靠企業物流管理效率的提高,這是企業獲得競爭力的保障,是客戶獲得更好服務的前提。

就目前A公司的現狀而言,物流成本在總成本支出中占有很大比重,因此物流成本的控制顯得尤為重要。將降低物流成本作為研究目標,如何擴大利潤,對任何企業的發展和壯大,都具有重要的經濟價值。

1 公司物流成本控制現狀及存在的問題

1.1 公司現狀簡介

A公司成立于1999年,是以巴州沙依東園藝場為主發起人,并聯合庫爾勒市庫爾楚園藝場等公司合作,共同發展。公司現有員工118人,主要經營農業、林業、果業的種植,農副產品的加工和銷售,農業、林業、果業的科技開發和技術咨詢服務,食品、飲料、塑料制品、種子種苗、鋼材、經營本企業生產所需的原輔材料、儀器儀表、機械設備、零配件及技術的進口,是一家AAA級信用企業。

1.2 公司物流成本控制問題

1.2.1 運輸類成本費用占比極高

產品的運輸與配送作為公司的負責步驟,公司需要支出相應的運輸費用。表1顯示,在A公司的物流類成本費用當中,運輸類成本費用占比極高。

配送人員的人工費和運輸產生的成本費是A公司費用的主要部分,64輛中型貨車、42輛大型貨車是公司的運輸工具。員工在使用企業公用車輛的過程中,較少考慮節省燃料的問題,使得公司燃料消耗總量較大,車輛并沒有得到良好的維護保養,從而產生了較多的車輛維修費用。與此同時,企業的物流部分缺乏良好的管理習慣,不能制定有效的管理計劃,公司在運營中出現了多次運輸工具分配混亂的情況,導致公司運輸服務質量下降。

1.2.2 包裝設計存在浪費現象

在當前A公司物流成本中,包裝成本存在一些問題,對環境造成了嚴重影響,同時包裝成本是可以調整和控制的。隨著行業內競爭的日益激烈和基本條件的日益惡化,產品包裝問題已經成為社會關注的焦點,A公司忽略了商品包裝成本方面,商品包裝設計不合理,污染自然環境,浪費自然資源,包裝效率低、過于保護產品、體積大,造成物流費用浪費,這些問題成為企業包裝成本高的重要原因。

1.2.3 公司倉儲物資周轉不及時

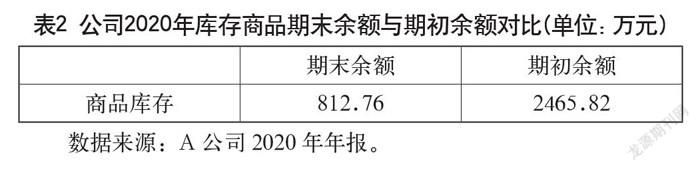

公司倉庫與其他部門未形成緊密的聯系,使得倉庫部門脫節,信息處理不及時,影響整個公司的運作。

如表2所示,A公司擁有較高水準的庫存儲備,雖然能夠保障貨物的需要,但是沒有對庫存貨物進行良好的分配安排。原因主要是負責部門缺乏全局觀念,未能考慮未來的公司利益,倉儲人員對先進先出原則意識淡薄,一批新鮮商品晚出售兩天,最后變成促銷商品低價處理,給公司造成了很大的資源浪費和資金流失。

2 公司物流成本控制問題成因探析

2.1 物流成本管理不專業

物流成本是公司費用的重要組成部分,但是針對物流成本的管理措施并不完善,直接責任人并沒有先進的管理知識,在公司運營中的成本把控不夠專業。公司的財務會計報表中顯示的用于物流中的資金浪費現象日益嚴重,并且此部分成本與其他成本混雜在一起,對公司的物流成本核算十分不利,不容易實現物流成本控制的目標,戰術上難以控制戰略物流成本。由于A公司的性質(主要雇傭當地農民) ,其對員工的素質要求正在提高,他們需要適應物流管理。總體而言,A公司尚未建立一支專業的物流管理團隊,員工的教育水平和能力不高。同時,公司在物流成本管理的內容和培訓方法上,缺乏全面的考慮、資金和投入。

2.2 運輸成本管理水平較低

對于A公司來說,提高企業的效率和利潤與企業內部各部門的效率、企業生產環節的效率及上游或下游企業之間的合作密切相關。A公司各生產節點效率不高,導致生產效率低下,相應的物流成本有所提高,資源無法做到合理配置,浪費現象不斷凸顯,企業并沒有將建立外包物流的事項提上日程,物流成本控制的方式也落后于時代發展。產品配送效率低下,直接影響到企業運行的整體格局,導致人力、物力的大量消耗。從企業系統的整體性考慮,物流成本的管控與企業戰略層面控制運輸成本密切相關。

2.3 信息化水平低

對A公司的分析表明,該公司的技術管理方法和水平相對落后,缺乏信息交流平臺,作為水果行業的“老兵” ,直到2018年底,銷售僅覆蓋新疆以外的上海、福建、廣東、北京、河北五省市。從公司物流的信息流來看,物流信息傳遞的方式以“跑腿”和“分批”為主。依照目前的情況, POS、 CPS電子商務等先進的物流管理技術并沒用真正在物流管理中得到運用,物流信息流動和物流成本難以掌握。由于現代物流信息技術在A公司并未得到應用,如果不能把控生產信息查詢、產品配送及物資采購等步驟的正常運行,那么公司的整體運行就會受到負面影響,企業物流相關業務不能取得成效,加上物流成本增加,其結果就是從物流成本無法得到有效控制到影響整個供應鏈的庫存管理和信息傳遞控制。

2.4 物流成本控制體系不健全

目前,A公司尚未建立統一的物流成本控制體系,績效考核的重點僅限于公司內部,片面追求利用內部資源增加利潤,未能滿足消費者的需求,導致物流成本管理問題無法及時發現和解決。A公司忽略了物流成本及消耗方面的信息掌握,并沒有將物流成本與銷售成本明確區分開來,從而無法做到全面了解公司物流成本產生與消化的過程,更不能控制成本的增加。另外,A公司未能將公司的物流成本控制目標與當前形勢相結合,導致公司的物流成本控制甚至產生矛盾,給公司的正常運行帶來了消極影響。

3 公司物流成本控制對策

3.1 實行專項管理

A公司管理者對物流成本關注不夠,現行的會計制度存在缺陷。就目前的公司系統而言,物流成本沒有單獨核算,向外支付的物流費用是公司賬面體現出的物流類成本費用,公司系統只反映了部分物流成本,并沒有做到全面監控,導致管理層將物流成本視為企業總成本的一小部分。即使企業重視,效果也是有限的,經理人員不可避免地會認為這是理所當然的。 因此,A公司應加大成本核算方面的精力投入,采用更為科學的統計方式和成本核算方式,做到物流成本單獨呈現在財務報告中。直接責任人應加大對成本核算的重視,使物流成本核算能夠更好地調度,加強對物流成本的控制,成為經理正確決策的有效依據。為了計算物流成本,將物流成本與產品成本分離,是A公司亟待解決的問題。企業應重新將成本中心與費用中心進行分類,物流成本與其他費用徹底清晰化分離,有利于企業對成本的綜合把控,同時使得管理者制定更為有效的管理方針。

3.2 企業運輸成本控制對策

運輸方式和供銷路線的不斷優化,能夠防止重復、往返、迂回運輸,力求縮短行程,盡快與目的地客戶取得直接聯系,使得整體運輸效率上升一個層次。為了滿足客戶的需求,公司應不斷完善和應用企業運輸信息管理系統,不斷調整大批量、小批量,并及時選擇最合適的運輸方式。運輸成本與費用的控制是公司資金合理運用的重要方面,公司應通過信息系統了解貨車的日常運輸和運營情況及各項運營的時間周期、運輸距離、貨運現狀和燃料消耗情況等。在此基礎上,對客戶的需求進行準確記錄,整理并制作詳細清單,更加及時地滿足客戶的要求。另外,科學合理的模型和方法必不可少,科學的庫存方法決策能夠減少不必要的運輸,無二次直接運輸,控制貨物運輸的數量和品種,從而減少貨物的內部和外部損壞,提高運輸效率和安全。

3.3 構建健全的信息管理科技平臺

構建相對健全的信息管理科技平臺重要意義主要體現在此平臺迅速的信息存儲能力。信息是企業未來運營的數據參考,能夠指導企業進一步的發展目標和發展方向,企業必須與各單位做到良好的信息交互,需要先進的信息手段作為支持。共享信息是新時代企業的要求,是降低成本的要求。資訊科技支援是A公司與其他企業無縫結合的前提。共享信息的另一個作用在于有效降低企業運營的周轉時間。例如,A公司如果能夠做到零庫存的水平,主要得益于其高效的信息共享系統與服務平臺。由此可見,建立健全的信息管理科技平臺是企業必不可少的發展策略。

3.4 建立物流成本組織體系

物流成本組織體系的完善和升級包括工作程序、工作規范及成本核算等方面的綜合提高,還需要做好激勵原則、控制原則等理念的落實工作,并做好定量評估,確保物流成本降低工作的順利進行。成本核算與控制是一項細致繁瑣的工作,也是一項基礎性工作,管理者需要努力提高工作的整體質量。企業中的評價體系及激勵政策是企業內在文化的重要組成部分,對于完善其控制系統具有重要作用。員工的工作積極性需要激勵措施的保障,調動工作興趣與精神能夠提高企業的整體面貌。因此,企業必須從基礎工作做起,完善價格比較基準、會計項目及相應責任部門的考核機制,確保降低物流成本的工作。

4 結語

在市場競爭越發激烈的情況下,企業物流成本管理的重要性更加不容忽視,需要引起高度重視。在企業的供應鏈運作過程中,需要運用物流成本控制的手段和方法,改善原有的物流成本控制和競爭環境,順應物流成本控制發展的必然趨勢。按照物流成本的內涵計算物流成本,不但制造企業和商業企業很難做到,而且物流成本與生產領域或流通領域是分離的,不能單獨計算和反映。物流企業應當充分考慮優化自身資源合理分配的措施,并積極推行有效的方式且放大,在短時間內提高自身的運行效率,從而確保競爭優勢和市場地位。

本文通過調查研究,利用A公司的相關數據建立了企業物流成本控制體系,在此基礎上提出了控制策略與保障措施,包括建立專項計劃、構建信息化共享平臺及優化物流運營等,期望企業能夠重視物流管理水平的問題,為企業提高綜合競爭力,增加收入提供參考。

參考文獻

齊美然,郭子雪,劉琦,等.高質量發展背景下我國物流成本優化路徑研究[J].河北企業,2020(5):1-10.

劉新貴.影響飼料企業物流成本控制的相關因素和對策分析[J].中國飼料,2020(7):1-20.

王蓉.我國農產品冷鏈物流成本控制分析[J].現代營銷,2018(10):85-100.

孫圓.供應鏈視角下B2C電子商務企業物流成本控制研究:以京東為例[D].哈爾濱:哈爾濱商業大學,2019(5):1-5.

祁金祥,王娟.物流成本控制對商貿流通業的影響效應分析[J].商業經濟研究,2019(8):263-265.

吳加廣.生產企業物流配送中心庫存管理分析研究[J].物流工程與管理,2019(6):28-29.

趙欣.物流成本控制的方法及途徑探究[J].商場現代化,2019(4): 45.

孫永萍.關于物流成本控制的途徑改進研究[J]. 物流工程與管理,2019(2):56-57.

Research on Logistics Cost Control and Its Countermeasures of Agricultural

and Sideline Products Enterprises

—— Taking A Company as an Example

Qingdao University of Science & Technology Qingdao, Shandong 266000

LV Yingying JIAO Linlu

Abstract: Logistics transportation occupies an important position in the new economic model. Optimizing logistics can help enterprises save time and costs, connect with other related enterprises in the industrial chains, reduce basic costs and improve system capacity. Taking A company as the research object, this article analyzes the problems of transportation, warehousing, management and information sharing of enterprise logistics and puts forward the countermeasures.

Keywords: agricultural and sideline products enterprises; logistics cost; cost control; new economy; profit driver

猜你喜歡

財會學習(2016年24期)2017-01-10 22:25:26

合作經濟與科技(2017年1期)2017-01-03 22:37:59

科學與財富(2016年18期)2016-12-22 19:17:39

現代營銷·學苑版(2016年10期)2016-12-12 14:42:16

商情(2016年40期)2016-11-28 09:39:35

商場現代化(2016年26期)2016-11-21 22:02:01

中國科技博覽(2016年18期)2016-10-19 08:40:54

中國科技博覽(2016年18期)2016-10-19 07:10:56

中國市場(2016年36期)2016-10-19 04:14:26

中國市場(2016年35期)2016-10-19 02:49:35