并購商譽對審計收費的影響

2022-05-30 19:22:11許莉莉

中國集體經濟 2022年23期

關鍵詞:并購

許莉莉

摘要:商譽是企業并購中不可回避的議題,且商譽對于企業的經營有著重要影響。近年來,商譽對企業價值及經營業績的消極影響引起了各界的廣泛關注,但基于審計視角的研究較少。文章以2015~2020年我國滬、深A股上市公司為樣本,實證檢驗并購商譽對于審計收費的影響。檢驗表明:并購商譽與審計收費呈正相關。

關鍵詞:并購;商譽;審計收費

一、引言

近年來,我國市場經濟快速發展,資本市場頻繁進行并購重組交易,在做大企業市值的同時也為企業積累了大量的商譽。統計顯示,滬深A股上市公司商譽總額由2011年的83840.07億元攀升至2018年的874561.17億元。

審計對于資本市場信息披露起著重要的外部監督作用,隨著經營環境以及信息披露規范日益復雜、執業風險的變化也對審計市場有一定的影響。審計師的職責是為上市公司提供鑒證服務、為利益相關者提供有價值的審計結論、發表獨立的審計意見;通常來說:公司風險越大審計收費也就越高,審計服務投入越多相應的審計收費就越高。并購商譽對審計收費的影響如何?這是本文關注的焦點。

為此,本文使用2015~2020年滬深A股上市公司數據,嘗試探討并購商譽對審計收費的影響。研究表明并購商譽與審計收費呈顯著正相關。

二、文獻綜述與研究假設

(一)并購商譽

現階段有關商譽經濟后果的研究多集中于業績方面。首先,Hirschey和Chauvin以非制造業企業為研究樣本,發現商譽對于企業盈利和市場價值具有正向影響,鄭海英等則以我國上市公司為研究樣本,研究發現并購商譽對于企業價值以及經營業績影響會由于時間的不同而具有一定的差異性。楊威和馮科基于市場業績和會計業績的雙重視角探究并購商譽對企業價值的影響,探究發現并購過程支付的溢價在一定程度之內能夠提升公司價值,但如果支付的溢價過高則會降低公司價值;其次,從商譽的信號作用來分析,公司擁有越多的商譽資產,表明其承擔風險的意愿越強,當然其所面臨的股價崩盤風險也就越大;最后,并購商譽及后期商譽減值的計提很可能會增加審計收費、提高債務資本成本,以至于增加企業的經營成本。

(二)并購商譽與審計收費

審計師經常利用提高收費的手段來應對審計風險變化;通常來說公司股價崩盤的風險越高,審計收用就越高(褚劍、方軍雄,2017); 控股股東股權質押會提升審計風險以及業務風險,因此會導致審計投入的增加,從而也會提高審計費用(翟勝寶等,2017);增加審計投入在提高審計質量的同時也會提高審計收費。公司計提商譽減值的可能性越大,所需支付的審計費用也就越高(段遠剛、陳波,2017)。因此,本文據此提出了研究假設H1:

H1:在其他條件不變的情況下,并購商譽與審計收費呈正相關。

三、研究設計

(一)數據來源

本文以2015~2020年的滬深A股上市公司相關數據為樣本,本文數據來源橫跨5個會計年度,根據慣例剔除了金融行業及主要財務數據缺失的樣本,并且剔除了ST類公司,最終共得到樣本4842個。本文中企業的財務數據、并購商譽及審計費用均來自國泰安(CSMAR)數據庫,并對相關數據進行了一定的手工處理,并使用SPSS進行回歸分析。

(二)變量定義

借鑒已有研究,因變量:審計收費(AF)為公司全部審計費用取自然對數,用于衡量審計師職業收費定價的水平;自變量:并購商譽(AG)為企業年末商譽凈額除以企業年末總資產,企業年末商譽凈額即反映企業在并購日形成商譽的價值以及相關價值的后續變化,又反映商譽減值后價值的變化。上述變量詳細定義與說明見表1。

(三)模型設定

綜合已有關于并購商譽與審計收費研究的文獻,本文采用了多元回歸模型的方式檢驗上述公司并購商譽對審計收費的影響,其模型如下:

AFi,t=α0+α1AGi,t+α2Controlsi,t+∑Industryi,t+∑Yeari,t+εi,t

說明:因變量審計收費采用了企業當期審計費用自然對數進行衡量;而自變量并購商譽則采用企業期末商譽凈額除以期末總資產進行計量。

四、回歸結果分析

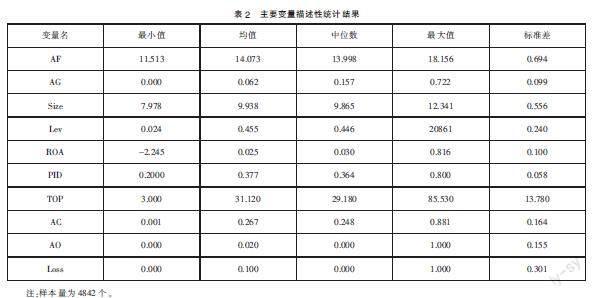

(一)描述性統計分析

主要變量描述性統計結果見表2:審計收費均值為14.073、中位數為13.998、標準差為0.694、最小值為11.513、最大值為18.156、上述數據表明上市公司審計收費差異較大。并購商譽最小值為0、最大值為0.722、標準差為0.099、均值為0.062、中位數0.157;該數據表明并購商譽分布是有偏的,并購商譽標準差0.099,說明并購商譽分布具有非平衡性,即某些公司積累了大量商譽。

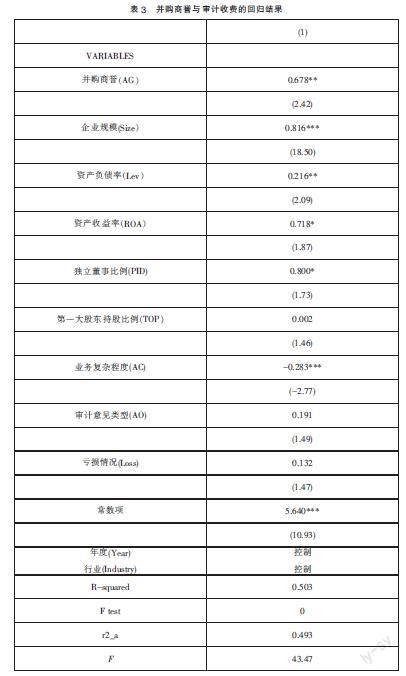

(二)實證結果

表3是并購商譽與審計收費的回歸結果。在對其他影響因素進行控制后,上市公司并購商譽對審計收費的影響在1%的水平上顯著為正。這表明,即假設H1通過檢驗。

五、穩健性檢驗

為了對本文結論的可靠性進行驗證,本文進行了下述檢驗:一是借鑒朱春艷等(2017)、鄭海英等(2014)的觀點,將董事長和總經理的職位合一(兩職合一)、股權制衡及審計機構性質納入控制變量進行回歸。經過上述穩健性檢驗,前文結果仍然成立。

六、研究結論

本文利用2015~2020年滬深A股上市公司(針對金融行業以及主要數據缺失公司進行剔除)的數據。對于上市公司并購商譽對審計收費的影響進行了實證檢驗。其結果表明:上市公司的并購商譽與審計收費之間呈現正相關關系。其中的作用機制是并購商譽增加了代理成本以及信息不對稱程度,進而提升了審計費用。

參考文獻:

[1]蔣堯明,楊李娟.并購商譽會影響審計收費嗎[J].當代財經,2020(08):128-138.

[2]王梓威.合并商譽、審計收費與審計意見[J].綠色財會,2020(06):21-28.

[3]許罡.企業社會責任履行抑制商譽泡沫嗎?[J].審計與經濟研究,2020,35(01):90-99.

[4]楊威,宋敏,馮科.并購商譽、投資者過度反應與股價泡沫及崩盤[J].中國工業經濟,2018(06):156-173.

[5]鄭莉莉,鄭建明.制度環境、審計聲譽機制與收費溢價[J].審計研究,2017(05):78-86.

[6]朱春艷,伍利娜,田利輝.代理成本、彈性信息披露對審計收費的影響[J].會計研究,2017(07):89-95+97.

[7]郭雪萌,余瑞娟.商譽能否反映企業超額收益能力[J].北京交通大學學報(社會科學版),2016,15(01):87-97.

[8]邢立全,王韋程.有商譽會好嗎?——并購商譽問題研究[J].投資研究,2015,34(08):38-53.

(作者單位:湖北民族大學)

猜你喜歡

對外經貿(2016年11期)2017-01-12 00:58:42

對外經貿(2016年11期)2017-01-12 00:57:58

現代商貿工業(2016年14期)2016-12-27 18:07:47

對外經貿(2016年8期)2016-12-13 03:41:40

時代金融(2016年29期)2016-12-05 16:01:23

商場現代化(2016年26期)2016-11-21 22:16:17

中國集體經濟(2016年26期)2016-11-19 11:30:58

科技視界(2016年6期)2016-07-12 08:43:16

大眾理財顧問(2016年2期)2016-06-06 16:25:26

企業導報(2016年8期)2016-05-31 19:44:15