基于“業-財-碳”三重模型的碳預算管理研究

2023-04-16 19:20:23徐婭萍徐海容楊勇周建豪

中國集體經濟 2023年11期

關鍵詞:預算管理

徐婭萍 徐海容 楊勇 周建豪

摘要:隨著溫室效應問題的逐年加劇和我國“碳中和”目標的提出,鋼鐵企業面臨的減排壓力逐漸增大,本次研究擬通過結合現有理論、企業調查和定量計算分析,創造性地將碳排放管理嵌入經營管理控制系統,依據“業-財-碳”三重預算模型,為鋼鐵行業建立一個高效科學的碳預算方案。

關鍵詞:“業-財-碳”;三重預算;鋼鐵行業;預算管理

一、引言

2021年政府工作報告中所提及的“碳達峰”“碳中和”兩詞迅速霸占主流媒體的首要板塊。而就在此前,我國已正式宣布力爭2030年前實現碳達峰、2060年前實現碳中和,這是中國基于推動構建人類命運共同體的責任擔當和實現可持續發展的內在要求作出的重大戰略決策。

碳中和、碳達峰兩詞中的“碳”,主要指人類生產生活活動產生的二氧化碳。我國作為當下最大的發展中國家,每年碳排放的數量巨大,而鋼鐵行業作為高排放行業之一,其碳排放管理的有效性將直接影響我國綠色低碳產業轉型的質量和速度。

二、碳預算與預算管理的相關研究現狀

碳預算是企業全面預算的重要組成部分,旨在通過對碳交易、碳減排和碳排放等方面的預算對企業未來的碳排放、碳交易做出整體預測,對企業經營投資決策和長短期戰略實施均發揮著重要作用,在綠色低碳發展理念下,通過科學的碳預算體系可以實現對碳排放管理與碳減排活動的合理規劃。

在碳排放管理體系中,國內外學者運用諸如投入產出、生態足跡、作業成本、生命周期等方法進行了大量研究和討論,但忽視了企業碳排放和管理活動與經營活動、財務活動的協同互動關系,其制定的預算并未將企業的經營目標、財務目標納入企業碳預算管理目標的主要范疇中,一定程度上割裂了三者間相互作用相互影響的協同關系。

因此,本文將以企業全面預算管理作為基本方法,將碳預算管理納入企業日常生產經營活動中,通過“業-財-碳”三重預算管理模型的建立,不僅為企業提供分析框架與管理工具,同時也幫助管理者創立更多綜合預算調節的杠桿,以實現企業資源和作業在財務和環境方面的有效配置,實現企業的財務盈利目的和碳排放目標。

三、理論基礎與模型設想

(一)三重預算基本概念

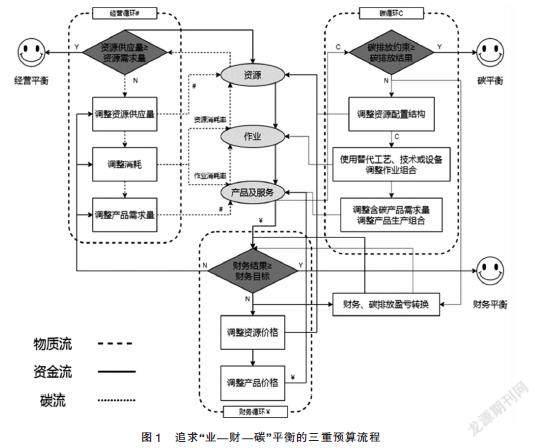

在碳中和這一時代大背景下,環境因素成為每個企業不得不放入預算模型進行考量的一項重要指標。這一指標在具體實踐過程中可以由碳排放及碳足跡的增減來具象化表示。因此,三重預算在傳統雙重預算模式基礎上引入了產品生產經營過程中的碳排放因子這一嵌入量,將原來的業務與財務雙重平衡拓展為業務、財務、碳排放的三重平衡,進而將環境因素納入企業預算范圍之內。

(二)三重預算模型平衡工具

當企業的碳排放結果小于或等于碳排放目標時,該企業就實現了碳預算平衡;反之,就會出現碳預算赤字。出現碳預算赤字或盈余時,往往可以通過源頭、過程及末端三條碳排放治理渠道進行調節,如調整資源配置體系,產品作業流程,產品銷售組合等,使企業最終實現碳平衡。

第一,治理渠道是通過源頭減排,集中在資源層面。企業出現碳預算赤字后,可主要通過發展大量清潔能源(太陽能、風能、地熱能、生物質能、核能等)和替代能源(電能等),改善企業原有資源配置結構,力爭減少石油、煤炭等碳排放量較高的化石能源的使用數量和頻率,減少二氧化碳排放量,使最終碳排放結果與碳排放目標基本持平。反之,出現碳預算盈余后,可以在一定程度內使用排碳量較高但價格相對低廉的煤炭、燃氣等化石能源,在兼顧碳預算平衡的情況下節約成本支出,保障一定的財務盈余。

第二,治理渠道是通過過程減排,集中在作業層面。作業層面的平衡工具主要為替代工藝、替代技術、替代設備、作業組合調整。企業在出現碳預算赤字時,一方面可以優化生產流程和鍛造工藝,模仿成熟的生產流程體系,引入先進的科學技術去完善工藝;另一方面,在考慮到業務平衡和財務平衡的前提下,適當升級或完善作業組合。而當出現碳預算盈余時,企業則可以在不影響到碳預算平衡的條件下充分挖掘財務效益,采用碳排放量相對較高,但設備的折舊額較低,綜合財務收益較大的工藝流程進行生產經營。

第三,治理渠道是通過末端減排,集中在產品層面。產品碳排放量過高時,可以開發全新的商品組合,引導消費者減少高碳產品的需求量,刺激其加大低碳產品的需求程度和范圍,從根本上減少產品成本投入環節及生產環節的碳排放量,最終實現碳預算平衡。與此同時,企業也可以根據自身的銷售情況制定定價策略,調整生產結構,譬如對高碳產品追加稅費,提高產品價格以減少銷售量;對于低碳產品進行適當財務補貼和社會責任意識宣傳。

(三)三重預算模型公式

依據物質流、價值流、碳流三者之間的平衡原理,我們可以假設存在一個n種產品,m種作業構成的企業生產經營體系,從而構建出具體的三重預算模型,如下所示:

z■=∑■■[RC■·∑■■(x■·AC■)]≤■π■=∑■■p■·x■-∑■■∑■■■·y■+p■·ΔE■≥■■E■=∑■■∑■■■·y■+ΔE■≤■

四、三重預算平衡的算例分析

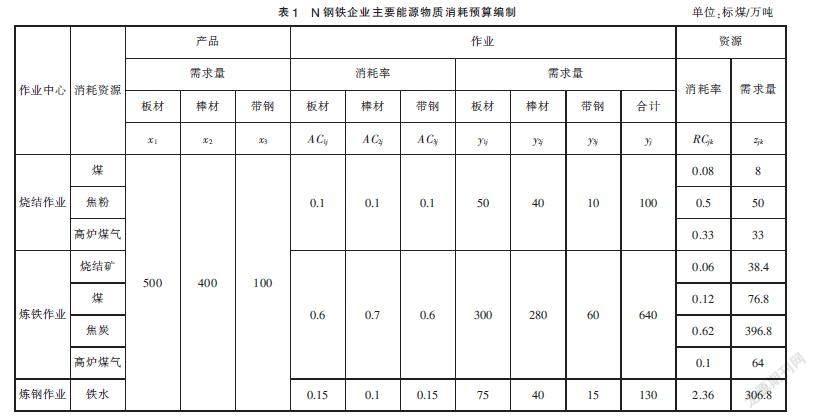

為將三重預算法具體應用于鋼鐵行業,本研究將參考殷明俊和鄧倩等人的算例分析思路,進行業-財-碳三重預算編制的算例分析。在實際調研中發現N鋼鐵企業工序較多,各能源消耗較為復雜。因此,本文將對N鋼鐵企業的基礎數據進行簡化,進行經營預算、成本預算和碳預算的編制。

現模擬N鋼鐵企業生產的鋼材主要為板材、棒材和帶鋼,預計下一年度的市場需求量分別為500萬噸、400萬噸和100萬噸,所消耗資源中碳排量較高的主要有原料、燃料和溶劑等;在供給環節,板材、棒材和帶鋼的價格分別為4000元每噸、3600元每噸和5700元每噸;在生產環節,N鋼鐵企業高碳排放的生產流程主要為燒結、煉鐵和煉鋼。

(一)N鋼鐵企業經營預算編制

根據模擬數據,板材、棒材、帶鋼的預計市場需求量分別為x1=500萬噸、x2=400萬噸和x3=100萬噸,作業消耗率ACij和資源消耗率RCjk參考N鋼鐵企業的經營情況編制,進而得出表1(折合成標煤)。根據公式yij=xiACij可以得到每個產品所對應的作業需求量yij,和總作業需求量yj,最后再根據公式zjk=yj·RCjk得出各資源的需求量。

通過比照N鋼鐵企業各項資源的實際供應量和表1所得出的預計需求量可知,兩者并不相匹配。其中,煤、焦粉、燒結礦和高爐煤氣供應不足,而焦炭、鐵水等供應過度。當供不應求時,N鋼鐵企業可以增大購買量或循環使用自產資源;當供大于求時,N鋼鐵企業可以降低購買量或將剩余資源調配至其他流程。

(二)N鋼鐵企業財務預算編制

根據各資源市場價格pk和表1所示的N鋼鐵企業各項資源的需求量,本文將進一步進行N鋼鐵企業的財務預算編制,如表2。首先由pk·zjk得到各資源成本cjk,然后加總得到各項作業成本cj,再根據表1所示的作業需求量得到單位作業成本,最后結合板材、棒材和帶鋼的作業需求量來計算各自的成本C1、C2、C3和總成本Csc。

由表2可知,N鋼鐵企業的總成本Csc約為1094406.1元,根據πsc=∑■■pi·xi-∑■■∑■■■·y■+p■·ΔE■可以得到企業的財務結果(即總利潤)為2915593.9元。若企業的財務成果大于其財務目標,即πsc≥πsc,那么企業實現財務平衡。若未實現,那么企業可以采取降低成本或提高售價的措施。

(三)N鋼鐵企業碳預算編制

鋼鐵生產過程包括焦化、燒結、球團、煉鐵、煉鋼、軋鋼等多個工序,在不考慮溶劑的情況下,N鋼鐵企業的碳排放主要來源為煤、焦粉、焦炭、高爐煤氣和鐵水。擬照表2成本預算編制原理,先根據每項資源的需求量zjk和碳排放因子Dk計算出各自的資源碳排量ejk,再匯總四個作業各自所需資源的碳排量得到作業碳量ej,并進一步得出單位作業碳排量ej/yj,最后依據產品所消耗的作業量來分配產品碳排量E1、E2和E3,并加總得出企業總碳排量Esc,如表3。

由表3可知,N鋼鐵企業的總碳排約為1844.213噸,若這一數值低于企業的碳排放目標,則說明企業實現了碳預算平衡,反之則未實現,企業可以通過使用先進的節能工藝和更低能耗的設備、開展能源綜合利用項目、優化用能結構、提高企業產生余熱余能資源的回收利用率等。

五、結論與不足

本文深入研究傳統預算和追求 “業-財-碳”三重平衡的預算,對其進行優劣分析,并以高碳排放的鋼鐵企業為研究對象,簡化其產品周期中的各項環節,運用文獻檢索法和實地訪談考察法學習了解到鋼鐵行業各流程和產品的資源成本庫、作業中心的結構、成本動因和碳因子分析,從而應用作業基礎三重預算法和作業成本法對其進行預算編制和算例分析。本研究符合國家當下熱點需求,且能較為有效地幫助企業實現經營效率、經濟效益和環境效益的統一。除此之外,研究內容可以解決絕大多數鋼鐵行業的碳預算管理問題,并對其他高碳排行業也有極大參考價值,具有實操性,而不僅僅停留在理論層面。

本文的不足之處在于:第一,預算的編制僅停留于生產環節,而沒能做到企業全價值鏈的三重預算編制,例如產品的研發環節、產品的包裝環節和產品的配送環節等;第二,除鋼鐵行業外,還有很多高碳排放行業,期待將來能有更多關于不同行業的相關預算編制,從根源上做到經濟效益、產能、環境效益有機結合,進而有力推動我國“碳中和”進程。

參考文獻:

[1]歐佩玉,王平心.作業基礎預算模型研究[J].當代財經,2004(06):122-124.

[2]涂建明,李曉玉,郭章翠.低碳經濟背景下嵌入全面預算體系的企業碳預算構想[J].中國工業經濟,2014(03):147-161.

[3]蘇文俊.鋼鐵企業碳排放源主要物料品種分析[J].資源節約與環保,2018(03):72-74.

[4]殷俊明,鄧倩,江麗君,黃楠.嵌入碳排放的三重預算模型研究[J].會計研究,2020(07):78-89.

[5]許迅安.基于資源價值流的企業碳成本核算分析——以鋼鐵行業為例[J].財會通訊,2020(22):132-135.

[6]Stefan Schaltegger,Maria Csutora. Carbon accounting forsustainability and Management:Status quo and challenges[J]. Journal of Cleaner Production,2012,34(05):1-16.

[7]Francisco Ascui,Heather Lovell. Carbon accounting and the construction of competence[J].Journal of Cleaner Production,2013(36):48-59.

*基金項目:江蘇大學2021年大學生實踐創新訓練計劃項目(項目編號:202110299597X)。

(作者單位:江蘇大學)

猜你喜歡

汽車科技(2016年5期)2016-11-14 08:06:06

經營者(2016年12期)2016-10-21 08:28:20

經營者(2016年12期)2016-10-21 08:21:17

經營者(2016年12期)2016-10-21 08:02:50

現代經濟信息(2016年19期)2016-10-20 16:59:46

現代經濟信息(2016年19期)2016-10-20 16:14:42

中國市場(2016年36期)2016-10-19 04:33:51

中國市場(2016年35期)2016-10-19 02:53:08

中國市場(2016年35期)2016-10-19 02:47:49

中國市場(2016年33期)2016-10-18 13:22:56