中小農業(yè)企業(yè)供應鏈融資策略研究

2023-06-28 14:08:07尤璞,刁樹園,宋麗齡,姚嘯穎

物流科技 2023年11期

關鍵詞:實施路徑

尤璞,刁樹園,宋麗齡,姚嘯穎

摘? 要:農業(yè)是我國國民經濟的基礎,中小農業(yè)企業(yè)為促進我國農業(yè)產業(yè)化做出了巨大貢獻。但融資難、融資貴問題一直是阻礙我國中小企業(yè)可持續(xù)發(fā)展的一個重要因素。文章結合中小農業(yè)企業(yè)的生命周期特征和行業(yè)屬性,探討了中小農業(yè)企業(yè)供應鏈融資的適應性,分析得出供應鏈融資模式并不能適用于中小農業(yè)企業(yè)生命周期內的各個階段,且由于農業(yè)天然弱質性且生產周期長,生產規(guī)模小、財務透明度差以及抵押資產不足等原因,導致了中小農業(yè)企業(yè)很難通過預付款及存貨和動產質押等供應鏈融資方式進行融資,而由于農業(yè)生產不確定性大、風險較高,使得中小農業(yè)企業(yè)的訂單質押融資、交易信用融資以及應收賬款融資也只在理論上具有可行性。因此,文章從實際角度出發(fā),加入了政府引導因素,基于企業(yè)交易訂單、企業(yè)交易信用以及應收賬款構建了中小農業(yè)企業(yè)供應鏈融資模式,從建立中小農業(yè)企業(yè)供應鏈、構建供應鏈融資生態(tài)以及風險監(jiān)管等方面,提出了中小農業(yè)企業(yè)供應鏈融資的實施路徑。

關鍵詞:中小農業(yè)企業(yè);供應鏈融資;政府引導;實施路徑

中圖分類號:F275.6? ? 文獻標志碼:A? ? DOI:10.13714/j.cnki.1002-3100.2023.11.037

Abstract: Agriculture is the foundation of our national economy. Small and medium-sized agricultural companies have made great contribution to the promotion of the agriculture industrialization in our country. However, the problem of financing difficulty and expensive financing has always been an important factor in hindering the sustainable development of our small and medium-sized enterprises. Based on the life cycle characteristics and industry attributes of small and medium-sized agricultural enterprises, this paper discusses the adaptability of supply chain financing of small and medium-sized agricultural enterprises. The analysis shows that the supply chain financing model is not suitable for each stage of the life cycle of small and medium-sized agricultural enterprises. In addition, due to the weak nature of agriculture, long production cycle, small scale of production, poor financial transparency and insufficient mortgage assets, it is difficult for small and medium-sized agricultural enterprises to finance through supply chain financing methods such as advance payment, inventory and movable property pledge. However, due to the great uncertainty and high risk of agricultural production, the order pledge financing, transaction credit financing and accounts receivable financing of small and medium-sized agricultural enterprises are only feasible in theory. Therefore, this article embarks from the practical angle, joined the government guiding factors, based on the enterprise trade order, enterprise credit and accounts receivable to construct the small and medium-sized agricultural enterprise supply chain financing model, from establish ecological agriculture, small and medium enterprises supply chain, build the supply chain financing and risk supervision and so on, puts forward the implementation of the small and medium-sized agricultural enterprise supply chain financing path.

Key words: small and medium-sized agricultural enterprises; supply chain financing; government guidance; implementation of the path

0? 引? 言

“三農”問題是黨和政府多年持續(xù)聚焦的熱點,農業(yè)問題是重中之重。農業(yè)發(fā)展不僅要靠科學技術的創(chuàng)新,更需要金融的支持。如今,抑制我國農業(yè)發(fā)展的首要瓶頸就是缺乏金融支持,像一般中小企業(yè)一樣,融資難、融資貴是限制中小農業(yè)企業(yè)發(fā)展的重要原因,而供應鏈融資的出現可以緩解中小農業(yè)企業(yè)的融資問題。現實中,金融中介的選擇具有明顯的傾向性,而中小農業(yè)企業(yè)技術含量偏低、同構性較大、抗風險能力較弱,難以對其進行準確的評估,且金融機構更偏重質量好、風險低的優(yōu)質資源,從而導致中小農業(yè)企業(yè)在實際融資過程中更加困難,銀行資金供給跟企業(yè)的需求之間難以得到很好的匹配。特別是2020年以來的新冠疫情,帶給中小農業(yè)企業(yè)的沖擊遠遠大于大型企業(yè),中小企業(yè)原材料儲備不足,疫情導致無法復工,生產停滯;疫情下多地關閉了農貿交易市場;“封城封路”導致較短保質期的農產品無法出售,大量損壞,造成巨大損失[1]。

基于上述考慮,要想真正從實際出發(fā),緩解中小農業(yè)企業(yè)融資問題,就需要政府參與到供應鏈融資體系建設中,與金融中介不同,政府為中小農業(yè)企業(yè)提供外部資金供給,具有明顯的正向性,考慮到中小農業(yè)企業(yè)的貸款風險敞口過大,可以通過風險補償、擔保以及成立政府引導基金等方法來進行緩解,從而有效降低商業(yè)銀行需要承擔的風險,以此引導社會資本的投入。供應鏈金融通過獲取企業(yè)間交易信息和信用信息,能夠有效降低信息不對稱性[2],能夠在一定程度上緩解中小農業(yè)企業(yè)的融資問題。但是,在實際應用過程當中,關于中小農業(yè)企業(yè)供應鏈融資方面的研究還需要進一步深入探討,主要的問題在于:現有對中小農業(yè)企業(yè)的供應鏈融資模式的論證,仍是在傳統中小企業(yè)概念下進行的研究,沒有針對中小農業(yè)企業(yè)的實際和特點,如中小農業(yè)企業(yè)的成長階段及行業(yè)類型,包括對融資方法能否有效應用于中小農業(yè)企業(yè)進行討論,提出的融資模式具有普遍性但缺乏針對性。此外,政府如何參與農業(yè)供應鏈金融,才能有效推動供應鏈金融的實施,也需要進一步研究。本文結合了中小農業(yè)企業(yè)的特點和生命周期,討論了供應鏈融資對于中小農業(yè)企業(yè)的可行性,建立中小農業(yè)企業(yè)供應鏈融資模式,提出政府資金引導下供應鏈融資的實施路徑及風險監(jiān)管的建議。

1? 文獻綜述

中小型農業(yè)企業(yè)在轉移農村剩余勞動力,增加農民收入,發(fā)展農村經濟方面起著重要作用。但是,中小型農業(yè)企業(yè)大都規(guī)模小、資本質量差、信用資質低、企業(yè)管理混亂、企業(yè)效益低下,由于自身內部因素加上一些外部因素的阻擾,這些企業(yè)很難獲得銀行貸款[3]。周敏等認為,造成中小企業(yè)融資困境的主要原因之一在于銀企的信息不對稱引起的違約風險和逆向選擇問題[4]。而金融中介作為信息制造者和受委托監(jiān)督者,可以減少或者克服信息不對稱帶來的問題[5]。然而,在實際當中,由于中小農業(yè)企業(yè)存在較大的風險敞口,導致了金融中介會選擇“慎貸、惜貸”,同時,會產生較高的融資成本,使得中小農業(yè)企業(yè)面臨著資金的可獲得性和融資成本的雙重約束。并且,我國金融制度的微調導致銀行貸款審批層層把關嚴控,使得這種信息不對稱的負面影響進一步擴大,而中小企業(yè)存在的這些問題同樣可以應用在中小農業(yè)企業(yè)上。長期以來,由于“三農”的弱質性,農業(yè)經營主體普遍存在融資難、銷售難、風險防控難等問題。涉農企業(yè)在參與產業(yè)鏈時面臨自身的信貸約束問題[6]。即便是龍頭企業(yè),在種養(yǎng)殖技術革新、產品研究等關鍵環(huán)節(jié),也都存在一定的融資約束[7]。

2? 中小農業(yè)企業(yè)供應鏈融資模式的適用性分析

2.1? 供應鏈融資的主要模式及流程。供應鏈金融以明確的客戶—中小企業(yè)為導向,在供應鏈日常經營中,中小企業(yè)現金流動需求較高,現金流管理困難[8]。中小企業(yè)現金流缺口(Cash Cap)在生產服務經營周期內占據較大一部分,從中小企業(yè)現金流缺口分析,融資需求主要發(fā)生在采購、生產庫存以及銷售回款階段[9]。采購階段,上游核心企業(yè)首先作出回購承諾,然后,中小企業(yè)利用核心企業(yè)在銀行指定倉庫的既定倉單為質押向銀行提出貸款申請,提貨權歸銀行所有,從而控制資金回籠,即“保稅倉”模式。生產階段,中小企業(yè)將銀行認可的存貨,如原材料、半成品、產成品以及未出售的商品等,在支付現金至賣出期間,質押給銀行,并交由銀行指定的第三方物流進行監(jiān)督,在不轉移物權的前提下維持企業(yè)正常經營,企業(yè)通過銷售分階段償還貸款,即“融通倉”模式。銷售階段,供應鏈上游中小企業(yè)可以將核心企業(yè)的應收賬款憑證作為質押,向銀行等金融機構申請短期貸款,貸款金額不超過應收賬款賬齡,即“應收賬款”模式。同理,當中小企業(yè)獲得核心企業(yè)的訂單時,也可以通過訂單向銀行申請授信進行貸款。此外,供應鏈融資還包含信用融資,即核心企業(yè)向下游中小企業(yè)提供的延期支付、向上游中小企業(yè)提供的提前付款行為[10]。

2.2? 中小農業(yè)企業(yè)供應鏈融資適用性分析

2.2.1? 農業(yè)企業(yè)供應鏈融資的概念。農業(yè)供應鏈融資是以核心企業(yè)為中心,基于供應鏈中“三流”的真實交易和核心企業(yè)的資信度,針對供應鏈的上下游中小企業(yè)和農戶等參與者展開的綜合性金融活動。其目的是通過金融優(yōu)化和夯實農業(yè)供應鏈,產生金融增值,從而促進供應鏈和各參與主體良性互動、持續(xù)健康發(fā)展[11]。農業(yè)產業(yè)供應鏈與金融服務的有機結合,旨在為農業(yè)生產與流通中的各環(huán)節(jié)提供金融服務,是一種新型的金融服務模式,涉及農產品及生產資料、日用品生產的源頭及流通環(huán)節(jié),實現了一個功能完備的農業(yè)流通體系,通過提供整體的金融服務,從而充分推動農業(yè)產業(yè)化的發(fā)展。

2.2.2? 行業(yè)屬性下供應鏈融資的適應性。根據當前政策導向,中小農業(yè)企業(yè)目前涉及的供應鏈范圍和品類主要為農業(yè)價值鏈、涉農供應鏈以及農業(yè)物流網絡等,具體包括生產前的采購、農業(yè)及副業(yè)的種養(yǎng)殖、農副產品的加工、農副產品的流通以及最終的消費市場這些環(huán)節(jié),即種子到餐桌的全流程[12]。該類企業(yè)從創(chuàng)始到經營,所涉及原材料具有明顯的輕資產特征,很難實現有形質押物,且多數中小農業(yè)企業(yè)的既有資產的技術檔次較低或專用性較強,缺乏有效的資產變現能力。雖然部分涉農企業(yè)擁有非農土地的使用權,但多數涉農企業(yè)地處偏遠,其非農土地價值難以兌現[13]。導致物流企業(yè)難以發(fā)揮供應鏈庫存質押、動產質押評估監(jiān)管的作用,使得“融通倉”模式難以廣泛應用于中小農業(yè)企業(yè)。此外,中小農業(yè)企業(yè)對原材料等有形資產需求數量和價值較低,更加注重人員和時間等要素的投入,這類需求具有“單次到位”的特征且生產周期較長,受環(huán)境影響風險較大,短期內很難通過銷售收入實現自償,因此商業(yè)銀行和核心企業(yè)也缺乏意愿參與“保稅倉”模式。對于中小農業(yè)企業(yè)與核心企業(yè)之間產生的應收賬款,在經由核心企業(yè)確權后,可以通過商業(yè)銀行進行抵押獲得融資支持,與此同時,企業(yè)間的信用融資在理論上也具備一定的適用性。

2.2.3? 生命周期角度下供應鏈融資的適用性。中小農業(yè)企業(yè)存在明顯的周期特征,中小農業(yè)企業(yè)的生命周期影響企業(yè)的資金需求、融資渠道以及財務風險[14]。這些決定了中小農業(yè)企業(yè)在不同生命周期的融資方式選擇不同。目前,中小農業(yè)企業(yè)生命周期還沒有統一的劃分,結合相關文獻,從初創(chuàng)期、成長期和成熟期,分析供應鏈融資模式的適用性。初創(chuàng)期的企業(yè),不具備組織架構特征,企業(yè)規(guī)模小,市場占有率低,創(chuàng)業(yè)風險高,難以形成供應鏈;成長期的企業(yè),能夠形成一定的規(guī)模化生產,融資能力有所增強,但規(guī)模仍較小,且沒有形成穩(wěn)定的供應鏈銷售網絡,資金支出需求大幅度提高,缺少足夠的內部資金支持。成熟期的企業(yè),生產技術日趨完善,逐漸形成穩(wěn)定的銷售資源并且擁有了大量客戶資源,銷售渠道完備,部分業(yè)務出現外包,企業(yè)追求更多的經濟增長點,有了供應鏈企業(yè)的特點。

結合農業(yè)企業(yè)供應鏈融資特征、行業(yè)屬性和各生命周期階段的特點,研究發(fā)現,供應鏈融資模式并不能適用于中小農業(yè)企業(yè)的各個生命周期階段,特別是初創(chuàng)期的中小農業(yè)企業(yè),還沒有形成供應鏈,經營風險高且不穩(wěn)定,供應鏈融資難以適用。同時,中小農業(yè)企業(yè)具有明顯的輕資產性,原材料價值需求不高,生產周期長。因此,對采購階段的“保稅倉”模式、生產階段的存貨及動產質押模式融資需求較小,而企業(yè)間的交易信用融資、訂單融資以及應收賬款融資模式在理論上具有可行性。

3? 政府資金引導下中小農業(yè)企業(yè)供應鏈融資模式

3.1? 供應鏈融資中政府資金引導的作用和方式。政府財政資金支持是解決中小農業(yè)企業(yè)融資問題的普遍做法,可以有效改善中小農業(yè)企業(yè)的融資約束,鼓勵企業(yè)生產。由于政府資金具有無償性和有限性的特點,這就決定了政府財政支持必須要以選擇性和引導性為主。目前,政府財政基金在支持中小農業(yè)企業(yè)融資方面推出了財政貼息、風險補償金及設立基金等多種金融政策進行扶持。其中,政府財政貼息是通過行政化手段實現資源再配置,可以增加企業(yè)的流動性,能夠與企業(yè)內部資源互為補充,但是也會存在界定不清淅、選擇混亂和補貼過度等情況,導致更多的效率損失。而風險補償金和設立基金可以用有限的政府財政資金吸引社會資本的投入,從而分散中小農業(yè)企業(yè)的借貸風險,進而促進中小農業(yè)企業(yè)的發(fā)展。

供應鏈融資過程中,供應鏈融資模式是否能夠有效實施的關鍵在于金融中介和核心企業(yè)的參與意愿是否充足。而金融中介和核心企業(yè)的參與意愿受資金借貸和中小農業(yè)企業(yè)的違約風險影響。因此,政府財政資金的意義在于如何引導和鼓勵金融中介和核心企業(yè)參與中小農業(yè)企業(yè)的供應鏈融資。已有研究顯示,政府過度介入金融市場,會導致資源錯配甚至市場失靈。因此,政府需要通過財政資金引導和政府政策支持,聯合金融擔保、會計和法律事務機構,并引入中小農業(yè)企業(yè)保險,從而削弱商業(yè)銀行及核心企業(yè)需要面臨的風險,從而促進市場資源合理配置,提高政府財政資金的使用效率,確保供應鏈融資模式的有效實施。

3.2? 政府資金引導下的中小農業(yè)企業(yè)供應鏈模式的構建

3.2.1? 基于應收賬款的中小農業(yè)企業(yè)供應鏈融資模式。對于應收賬款融資模式,中小農業(yè)企業(yè)在交付產品直至獲得資金支付期間,會產生應收賬款,理論上可以通過應收賬款質押獲得貸款。但實際調查發(fā)現,由于商業(yè)銀行應收賬款融資利率較高,導致應收質押貸款很難落實。同時,考慮到核心企業(yè)的確權需要登記到企業(yè)征信,影響核心企業(yè)的信用水平,所以在實際操作中核心企業(yè)不愿意對應收賬款進行確權。考慮到上述情況,政府可以通過資金引導,建立核心企業(yè)“確認不確權”的融資模式,即在政府與核心企業(yè)確認應收賬款信息的基礎上,由政府利用財政資金以風險補償的形式向商業(yè)銀行做出風險擔保,使商業(yè)銀行愿意在應收賬款賬期內為中小農業(yè)企業(yè)提供貸款,后續(xù)由核心企業(yè)按照應收賬款進行還款,具體流程如圖1所示。

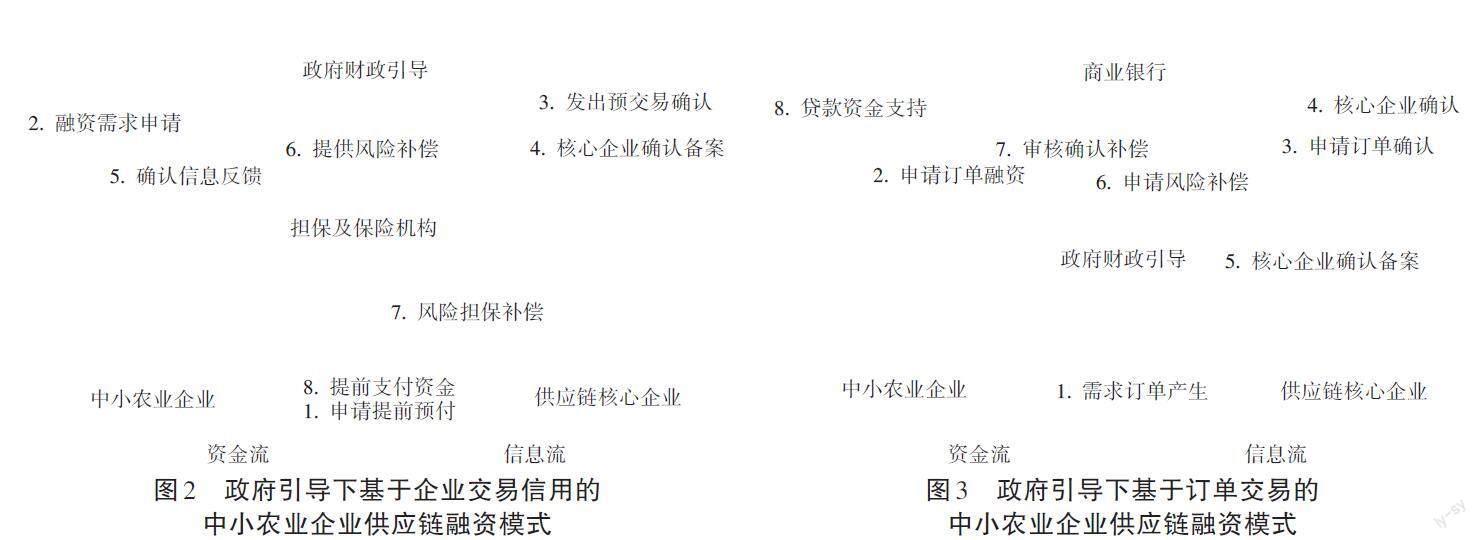

3.2.2? 基于企業(yè)交易信用的中小農業(yè)企業(yè)供應鏈融資模式。當供應鏈上游為中小農業(yè)企業(yè)時,下游核心企業(yè)可以將采購業(yè)務需求外包給上游中小農業(yè)企業(yè),并且要求中小農業(yè)企業(yè)以一定的銷售折扣等為條件,提前支付部分或全部資金。但在現實過程中,由于核心企業(yè)存在風險規(guī)避意識和主導優(yōu)勢,因此對中小核心企業(yè)提供較長生產期內資金的意愿并不強烈。基于上述情況,政府可以通過資金引導,聯合保險機構以及聯保機構,以擔保或風險補償形式鼓勵核心企業(yè)對中小農業(yè)企業(yè)進行交易信用融資支持,即中小農業(yè)企業(yè)在一定的條件下對核心企業(yè)提出提前支付,同時申請政府專項資金支持,核心企業(yè)確認后政府進行備案,然后反饋給中小農業(yè)企業(yè),并且由政府為擔保機構提供風險補償,由擔保機構為核心企業(yè)提供擔保,從而降低核心企業(yè)面臨的預付風險,最終由核心企業(yè)為中小農業(yè)企業(yè)提供所需資金,具體流程如圖2所示。

3.2.3? 基于交易訂單的中小農業(yè)企業(yè)供應鏈融資模式。當核心企業(yè)向中小農業(yè)企業(yè)發(fā)出產品需求訂單時,上游中小農業(yè)企業(yè)可以將需求訂單質押給商業(yè)銀行進行貸款,商業(yè)銀行在對訂單與核心企業(yè)確認后,理論上可以為其提供貸款。但實際研究發(fā)現,在貸款過程中存在中小農業(yè)企業(yè)產出不確定以及核心企業(yè)訂購違約的風險。因此,政府可以通過財政引導,對核心企業(yè)的訂購行為進行登記,從而降低核心企業(yè)違約風險,并且為商業(yè)銀行提供擔保以及風險補償,以此來激勵銀行為中小農業(yè)企業(yè)提供貸款支持,促進中小農業(yè)企業(yè)訂單融資模式的有效實施,具體流程如圖3所示。

4? 政府資金引導下的中小農業(yè)企業(yè)供應鏈融資實施路徑

4.1? 創(chuàng)新政府財政資金引導,健全中小農業(yè)企業(yè)風險擔保。在政府資金支持方面,為了提高政府財政基金的利用效率,減少或者避免市場資源的錯配和浪費,就需要政府財政功能從“資金性”轉變?yōu)椤胺招浴保瑥闹苯油顿Y和直接補貼轉變?yōu)樨斦Y金引導。實際操作為政府前期采用風險補償和貼息等財政引導的方式,后期可以將政府財政資金投入到市場化運作中,即政府財政資金以“股權化”的方式投入,之后以“市場化”的方式運作,運營主體可以以基金、風險投資以及農業(yè)擔保企業(yè)為主,從而使得政府可以進行專業(yè)化運營,促進資源合理配置,提高利用效率。另外,還要盡量鼓勵社會資本的投入,根據中小農業(yè)企業(yè)供應鏈融資發(fā)展情況和實際需要,不斷發(fā)展和完善現有的保險和擔保業(yè)務的深度,讓政府的專項財政資金在市場運作中充當杠桿的作用,促進擔保的多元化。

4.2? 形成供應鏈融資生態(tài),提升中小農業(yè)企業(yè)融資服務。供應鏈融資是銀行將核心企業(yè)和上下游企業(yè)的資信捆綁起來提供金融產品和服務的融資模式,涉及的參與主體包括供應鏈企業(yè)、金融中介、法律以及會計財務等,并且存在多個利益主體。然而,中小農業(yè)企業(yè)存在著高風險、輕資產等特征,金融中介在提供融資服務時面臨風險高,因此商業(yè)銀行在缺乏有效政策支持以及相關法律法規(guī)的情形下為中小農業(yè)企業(yè)提供貸款業(yè)務的意愿不強,不愿過多參與供應鏈融資服務。基于以上情況,政府可以充分發(fā)揮資金引導作用,從區(qū)域范圍和產業(yè)形態(tài)等更大范圍內構建農業(yè)產融融合發(fā)展的社會生態(tài),為農產品全產業(yè)鏈提供金融服務。聯合擔保機構和商業(yè)銀行進行中小農業(yè)企業(yè)產品的業(yè)務建設,初期進行中小農業(yè)企業(yè)的融資業(yè)務擴展,鼓勵保險機構推行中小農業(yè)企業(yè)保險,完善相關法律法規(guī),從而形成中小農業(yè)企業(yè)供應鏈融資生態(tài)圈,降低商業(yè)銀行在提供融資服務時的風險,促進供應鏈融資的實施。

4.3? 加強企業(yè)風險監(jiān)督,完善中小農業(yè)企業(yè)信用評價。供應鏈融資過程中,存在如核心企業(yè)的訂單違約以及中小農業(yè)企業(yè)的還款違約等違約風險,同時,也存在核心企業(yè)與中小農業(yè)企業(yè)勾結從而“騙保騙貸”的風險。因此,銀行等金融機構在提供供應鏈應收賬款融資業(yè)務中,應深入了解供應鏈各節(jié)點企業(yè)間的貿易關系,注重檢驗企業(yè)間貿易往來的真實性、合理性、穩(wěn)定性及定價的公允性。銀行等金融機構可選擇與應收賬款質量佳、管理能力強的中小企業(yè)以及資質好的核心企業(yè)開展合作,并逐步建立起產業(yè)鏈企業(yè)數據庫,為更多優(yōu)質產業(yè)鏈主體提供融資服務,這就需要建立完善的中小農業(yè)企業(yè)信用評價機制。考慮到銀行獲取所需信息存在的困難,可以引入中小農業(yè)企業(yè)競爭和排名機制,對優(yōu)質企業(yè)實施政策優(yōu)惠以及獎勵等,并進行公示宣傳,從而鼓勵中小農業(yè)企業(yè)積極上報銀行所需信息,從而健全和完善中小農業(yè)企業(yè)信用評價體系。

5? 結? 論

本文從實際出發(fā),結合中小農業(yè)企業(yè)的特征,考慮到中小農業(yè)企業(yè)所處的行業(yè)和企業(yè)生命周期因素,對供應鏈融資在中小農業(yè)企業(yè)的適用性進行了分析,研究發(fā)現,供應鏈融資不適用于初創(chuàng)期的中小農業(yè)企業(yè),只適用于成長期和成熟期的中小農業(yè)企業(yè),而且,并非所有供應鏈融資模式都可以適用于這兩個生命周期,如采購階段的“保稅倉”模式以及生產階段的“融通倉”模式,并且由于中小農業(yè)企業(yè)存在高風險、輕資產、生產周期長等特征,商業(yè)銀行在提供供應鏈融資服務時面臨的風險較高,導致參與意愿不強。因此,應收賬款融資、訂單質押以及交易信用融資模式也只存在理論上的可行性。針對上述情況,本文在通過對政府財政資金引導方式進行討論的基礎上,結合實際,基于應收賬款、交易訂單以及企業(yè)信用融資,構建了中小農業(yè)企業(yè)的三種供應鏈融資模式,并且從創(chuàng)新政府財政引導方式、建立供應鏈融資生態(tài)以及完善中小農業(yè)企業(yè)信用評價方面提供了中小農業(yè)企業(yè)供應鏈融資的實施路徑,研究內容可以進一步細化中小農業(yè)企業(yè)供應鏈金融的理論支撐,推動供應鏈融資的發(fā)展。不足之處在于,本文提出的供應鏈融資模式還需要案例研究進行佐證。

參考文獻:

[1] 付瑋瓊,白世貞. 供應鏈金融對中小農業(yè)企業(yè)的融資約束緩解效應[J]. 西北農林科技大學學報(社會科學版),2021,21(2):140-151.

[2] 宋華,盧強,喻開. 供應鏈金融與銀行借貸影響中小企業(yè)融資績效的對比研究[J]. 管理學報,2017,14(6):897-907.

[3] 周良鳳,蒲艷萍. 中小型農業(yè)企業(yè)供應鏈融資模式分析[J]. 湖北農業(yè)科學,2014(12):2955-2957.

[4] 周敏,雷國平,匡兵. 信息不對稱下的農地流轉“檸檬”市場困境——以黑龍江省西城村例證[J]. 華中農業(yè)大學學報(社會科學版),2017(4):118-123.

[5] 顧煥章,汪泉,吳建軍. 信貸資金支持科技型企業(yè)的路徑分析與江蘇實踐[J]. 金融研究,2013(6):173-178.

[6] 張超,張沐陽. 農業(yè)龍頭企業(yè)存在融資約束嗎——基于云南省1 854家企業(yè)調研數據的實證研究[J]. 財貿研究,2018,29(8):75-82.

[7] 郭捷,谷利月. 農業(yè)供應鏈金融能有效緩解企業(yè)的融資約束?——涉農企業(yè)參與精準扶貧的實證研究[J]. 運籌與管理,2022,31(3):112-118.

[8] 朱楠,王曉麗,石道金. 多元化經營對農業(yè)類上市公司財務風險的影響——從企業(yè)生命周期視角[J]. 河北農業(yè)大學學報(社會科學版),2020,22(2):69-76.

[9] 賴娟,汪鈺婷. 政府補貼、生命周期與農業(yè)企業(yè)研發(fā)投入[J]. 農村經濟與科技,2021,32(22):116-118.

[10] 李秀蕓. 北科光大融資策略分析——基于企業(yè)生命周期視角[J]. 中國農業(yè)會計,2020(12):51-53.

[11] 李艷華. 供應鏈金融模式分析[J]. 物流技術,2012,31(7):352-353,366.

[12] 曹裕,戴澤宇,吳堪. 產出隨機下農業(yè)供應鏈的扶貧融資策略研究[J]. 運籌與管理,2022,31(7):131-138.

[13] 胡竹枝,鄒帆,李明月. 市場失靈、政府失效與第三種力量缺失——中小企業(yè)融資困境辨析[J]. 廣東金融學院學報,2007,22(1):78-83.

[14] 耿志敏,杜惠英,王興芬,等. 農產品供應鏈應收賬款融資策略分析[J]. 金融理論與實踐,2022(8):55-65.

[15] 郭清馬. 供應鏈金融模式及其風險管理研究[J]. 金融教學與研究,2010(2):2-5,9.

[16] 王波,黃德春,黃正偉. 資金約束供應鏈融資決策與協調策略研究綜述[J]. 重慶工商大學學報(社會科學版),2016,33(6):49-55.

[17] 聶玉梅. 農村供應鏈金融模式創(chuàng)新與風險控制研究[J]. 農業(yè)經濟,2022(7):95-96.

[18] 劉星海. 基于供應鏈金融的中小農業(yè)企業(yè)融資風險防控策略[J]. 農業(yè)經濟,2016(6):111-112.

猜你喜歡

陜西行政學院學報(2016年4期)2017-01-12 18:17:45

成長·讀寫月刊(2016年12期)2017-01-12 02:03:19

科教導刊·電子版(2016年30期)2016-12-26 12:50:58

地理教育(2016年11期)2016-12-20 16:26:24

價值工程(2016年31期)2016-12-03 22:55:56

中小企業(yè)管理與科技·上旬刊(2016年11期)2016-11-28 20:22:19

科技視界(2016年18期)2016-11-03 22:18:51

課程教育研究·學法教法研究(2016年21期)2016-10-20 18:06:37

考試周刊(2016年67期)2016-09-22 18:09:21

考試周刊(2016年49期)2016-07-05 17:09:44