產出導向法應用于高職行業會計比較課程教學的有效性研究

2024-12-31 00:00:00楊曉娟張光鋒賈亞東

現代商貿工業 2024年24期

關鍵詞:高等職業教育

摘"要:本研究通過教學實驗證實了產出導向法應用于高職行業會計比較課程教學的有效性。研究發現:(1)產出導向法能夠更大程度地調動學生的學習積極性,取得了較好的總體教學效果;(2)多循環教學為基礎薄弱學生提供了一定的“補救性教學活動”,對基礎薄弱學生具有較好的學習促進作用;(3)學生解決實際會計核算問題的能力得到了提升,有更多的學生能夠正確完成沒有學過的會計業務核算。本文最后指出,在高職行業會計比較課程教學中應用產出導向法是成功的,但具體教學活動還有待采用行動研究方法繼續優化。

關鍵詞:產出導向法;高等職業教育;行業會計比較;教學流程設計

中圖分類號:F23"""""文獻標識碼:A""""""doi:10.19311/j.cnki.16723198.2024.24.049

0"引言

作為一種外語教學理論,產出導向法(production-oriented"approach,以下簡稱“POA”)的初衷是倡導“學用一體”理念,解決普通高校外語課程教學的“學用分離”和“文道分離”兩個弊端,其中,“學用分離”在多年來高職院校會計課程教學中也不同程度地存在著,主要表現為在校學生會計理論和方法的應用能力偏低。職業教育以“知行合一”“學以致用”為基本理念,這與POA的“學用一體”理念是一致的,與其他財務會計類課程相比,高職行業會計比較課程(以下簡稱“本課程”)的教學內容具體到特定行業的特有業務,因而具有更強的實踐性,更能檢驗學生對會計理論和方法的應用能力。因此,本研究嘗試將POA引入到本課程的教學中進行教學實驗,在對POA經典理論進行辯證分析后,提出了適用于本課程的POA理論框架,其中,教學理念包括學習中心說、學用一體說、業財融合說及關鍵能力說;教學假設包括輸出驅動、輸入促成、聯系學習及以評為學;教學流程是由“驅動—促成—評價”組成的或有或無“前后邏輯關系”的若干循環;然后在該框架的指導下,進行了兩個學期的教學實驗,第一個學期經驗欠缺,實驗效果不是很明顯,第二學期總結了經驗教訓,加強了理論學習,優化了POA教學活動,教學實驗基本取得了預期效果。本文在簡要描述教學實驗過程的基礎上,重點對第二學期實驗結果進行了統計分析,證明了POA在本課程教學中的有效性。

1"研究設計

1.1"研究問題與思路

本研究在教學效果方面,著重關注以下四個問題:(1)POA總體教學效果是否明顯?(2)POA能否提高學生的會計理論方法的應用能力?(3)POA對基礎較好、一般、較差的學生的效果有什么差異?(4)學生對在本課程教學中應用POA的整體評價如何?具體研究思路為:在學校日常教學任務安排中選擇兩組教學班,一組采用傳統教學模式,另一組采用新的POA教學模式,通過收集并比較分析兩組學生的學習結果數據,對POA教學模式的有效性進行驗證。

1.2"教學實驗期間與對象

本次實驗期間為一個完整學期,16個教學周48課時,其中,采用POA教學的內容約為40課時。選擇了3個教學班參與,分為對照班和實驗班兩類,教師均和教學內容相同。鑒于教學實驗可能存在的風險性,初始會計水平較低的三年制會計專業一個行政班為對照班,而較高的三年制審計實務專業的兩個行政班作為實驗班。

1.3"教學程序

教學實驗期間,對照班采用傳統的課堂講授、課后練習的傳統教學模式,本文不再具體闡述其教學程序;實驗班采用“課前自學—課內演練—課后自測”的新教學模式,日常教學流程由若干個“驅動—促成—評價”教學循環構成。

(1)驅動環節。包括2個子環節:第一,教師呈現業務場景,介紹具體行業會計業務,說明產出任務,一般是編制會計分錄,這一步的關鍵是“真實性”驅動場景的設計,安排在課前預習階段完成;第二,學生嘗試產出,目的是讓學生意識到自己會計業務處理能力不足,激發學習欲望,本研究稱其為“打擊式驅動”。

(2)促成環節。包括3個子環節:第一,教師詳述產出任務,復雜的產出任務還包括金額計算等;第二,教師指導學生學習教學資源,對產出必備知識或重難點知識進行講解,學生根據自身情況,聯系舊的關聯知識點學習新的教學資源,其中大部分內容的學習可以放在課前預習階段完成,學生會獲得學習經驗值并計入平時成績,本研究稱其為“鼓勵式驅動”,教師在課堂上則根據學生預習情況,對于重難點進行靈活的通用促成或個別促成活動;第三,學生再次練習產出,并準備展示產出結果。

(3)評價環節。包括2個子環節:第一,采用部分提交方式,由個別學生在教室黑板上書寫展示;第二,由其他學生和教師進行師生合作評價,先由學生修改,教師再根據修改情況進行點評。

1.4"數據收集與分析

本研究對教學效果的測量工具主要有兩種:一種是學習成績指標,主要包括平時成績和期末成績,學期教學結束后,將對照班和實驗班的學習成績指標采用統計技術進行對比分析;另一種是問卷調查,對實驗班的學生進行問卷調查,目的是進一步了解學生對POA的看法和學習感受。

2"研究結果分析與討論

本次教學實驗共有93人參與,其中,實驗班由兩個行政班構成,合計64人,其中,9人頂崗實習,參與教學實驗的學生有55人,又有2人因轉班或缺考原因導致前期比較數據不完整,所以,參與考試數據分析的學生有53人;對照班為一個行政班38人,沒有需要剔除的異常數據。

2.1"本課程POA教學的總體效果

本研究主要以課程期末考試原始分的平均分數作為衡量教學效果的總體指標,以平時成績作為佐證指標。

2.1.1"初始會計水平的衡量方法

本課程的內容是政府會計、商業企業會計、房地產企業會計和旅游餐飲企業會計,因此,主要的會計類先修課程是初級會計實務(6學分)、中級會計實務(4學分)和成本會計實務(4學分)3門,開設時間也基本一致,因此,課題組決定將3門先修課程的期末考試原始成績,以課程學分為權數,計算加權平均成績,以此衡量學生的初始會計水平。

2.1.2"課程期末考試平均分數對比

課題組從其他相關任課教師處獲取了3門主要先修課程的期末原始成績,本課程期末考試結果顯示,實驗班的最高分高于對照班,實驗班的最低分低于對照班,這與先修課程的情況基本一致,具體成績見表1。

由上表可以看出,實驗班的初始會計水平總體上僅比對照班高出10.88%,其中,最重要的先修課程初級會計實務,實驗班有14.62%的優勢,并不算很大;中級會計實務,實驗班有29.44%的優勢;成本會計實務,實驗班則有3.57%的劣勢。而本課程的期末考試平均分數,實驗班最終高出對照班48.84%,因此,在本課程中應用POA教學理論方法,具有明顯的總體教學效果。

2.1.3"課程平時成績平均分數對比

本課程的平時成績,主要是平時作業和課后隨堂練習成績,其中,課后隨堂練習由于次數很多、題量較小、隨意性偏大等原因,沒有納入測量指標,因此,課題組以平時作業成績作為平時成績的衡量指標。本學期共布置四次作業,對照班平均分數為71.98分,實驗班平均分數為87.16分,高出對照班21.09%,剔除初始會計水平10.88%的差異,平時成績顯示出了10.21%的效果。

2.2"POA對學生會計理論方法應用能力的提升效果

本課程的期末考試中,課題組特意設計了一道沒有納入本學期教學內容的超綱題目——政府會計的存貨核算。期末考試結果顯示,對照班38人中,只有1人正確作答,正確率為2.63%;而實驗班53人中,有20人正確作答,正確率為37.73%。該結果表明,采用POA教學法,能夠有助于學生舉一反三,明顯提升了學生對會計理論和方法的應用能力。

2.3"POA對不同層次學生的效果分析

課題組將實驗班53名學生,根據前述初始會計水平分為三類:前10名為基礎“較好”類,后10名為“較差”類,中間33名為“一般”類。通過對53名學生的初始會計水平和本課程期末成績分別進行排名、對比后發現:“較好”類10名學生中,有8人在本課程排名中下降,說明對于基礎較好的學生而言,傳統的學習思維定式可能不再具有優勢,不過仍然有5人保持在前15名中;“較差”類10名學生中,有9人在本課程排名中上升,說明POA教學法對于基礎較差的學生而言,具有更好的啟發性,提升了其學習積極性,再加上“多循環教學”的強化作用,從而產生了較好的提升效果;“一般”類33名學生,在本課程排名中18人上升、15人下降,基本屬于正常調整,說明學生適應POA教學的程度有所差異。

2.4"實驗班對POA教學的問卷調查結果分析

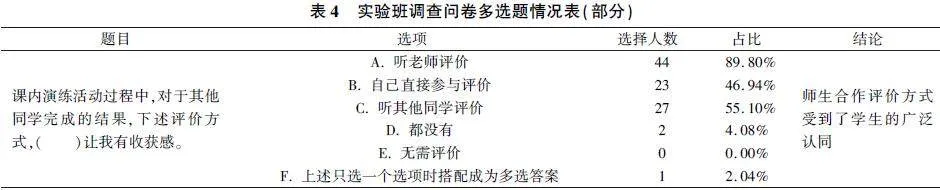

教學實驗結束后,課題組設計了20道題目,通過教學軟件平臺,向實驗班發布了調查問卷,回收了53份答卷,剔除四份頂崗實習學生的答卷后,最終有效問卷為49份,占55名實驗班學生的89.10%。問卷調查主要結果及結論見表3和表4。

2.5"本課程POA教學的總體評價

2.5.1""POA教學理論應用于本課程教學的積極作用

(1)能夠更大程度地調動學生的學習積極性。在POA教學中,首先給學生提供更加具有“真實性”的學習場景;然后以各種“驅動”手段為基礎組織具體教學活動,從而比傳統教學更能調動學生的學習積極性,從而取得了較好的總體教學效果。

(2)為基礎較差學生提供了一定的“補救性教學活動”。POA的多循環教學中,有多個“驅動—促成—評價”教學循環,對重要知識點進行若干次重現,前述不同層次學生的教學效果分析中,也證實了POA對基礎較差學生的學習促進作用。

(3)能夠提升學生解決實際會計核算問題的能力。“產出導向”教學提升了學生“學以致用”的能力,期末考試結果顯示,實驗班中有更多的學生正確完成了沒有學過的會計業務核算,這正是會計教學的主要目標。

2.5.2"本研究的不足

在本課程中應用POA理論是一個全新課題,還有很多需要改進的地方。比如,本教學實驗并沒有能夠明顯縮小期末考試成績的標準差,因此,針對“差生”的個性化促成活動還有待繼續完善。

3"結語

本研究證明了POA應用于本課程教學是成功的,但具體教學活動還有待繼續優化。可由于在教學實驗中產生了“研究倫理”問題,即實驗失敗對于“被實驗”學生不公平,實驗成功對于“被對照”學生不公平,因此,未來課題組將主要采用行動研究方法,從現實問題出發,通過“計劃—行動—觀察—反思”的不斷迭代循環,解決具體教學問題。

參考文獻

[1]文秋芳.產出導向法:中國外語教育理論創新探索[M].北京:外語教學與研究出版社,2020:2834.

[2]張光鋒,張琳瑜,賈亞東,等.產出導向法應用于高職行業會計比較課程教學中的理論分析[J].商丘職業技術學院學報,2023,22(05):6065.

[3]張伶俐.“產出導向法”的教學有效性研究[J].現代外語,2017,40(03):369376+438.

[4]文秋芳.辯證研究與行動研究的比較[J].現代外語,2019,42(03):385396.

猜你喜歡

中國校外教育(下旬)(2016年11期)2016-12-27 16:08:53

亞太教育(2016年34期)2016-12-26 18:42:52

科教導刊·電子版(2016年30期)2016-12-26 13:49:44

青春歲月(2016年21期)2016-12-20 09:25:52

成長·讀寫月刊(2016年11期)2016-12-14 18:56:47

中國教育技術裝備(2016年20期)2016-12-12 10:51:05

新教育時代·教師版(2016年33期)2016-12-02 22:03:24

東方教育(2016年16期)2016-11-25 01:54:10

中小企業管理與科技·下旬刊(2016年10期)2016-11-18 20:50:35

職教論壇(2016年24期)2016-11-14 08:45:16