構建以戰略為牽引的計劃與預算管理體系探討

2014-09-19 07:34:14中國國際海運集裝箱集團股份有限公司劉艾莎

財政監督 2014年8期

關鍵詞:企業戰略

●中國國際海運集裝箱(集團)股份有限公司 曾 邗 劉艾莎

構建以戰略為牽引的計劃與預算管理體系探討

●中國國際海運集裝箱(集團)股份有限公司 曾 邗 劉艾莎

為應對不斷變化的外部經濟環境和日益激烈的市場競爭形勢,越來越多的企業已經著手制定中長期戰略規劃并運作實施。本文圍繞財務職能在企業戰略的制定和實施過程中應當扮演何種角色、財務管理工作如何更好地承接戰略的方向和目標這一主題進行研討,并提出了基于計劃與預算管理體系的框架性解決思路,供正在探尋戰略制定與實施課題的企業參考。【關鍵詞】企業戰略 計劃與預算管理 戰略管控

從2008年金融風暴至今,世界經濟變幻莫測且復蘇緩慢,企業所面臨的生存環境日趨嚴酷,尤其是對于伴隨改革開放成長起來的一大批相對成熟的中國企業。他們的共同特點是:剛步入“而立之年”,已在其所處行業具有一定的市場地位;經營規模早已跨越100億元大關,業務相關、甚至不相關多元化;亟須思考企業未來發展和管理提升的問題。

企業怎樣才能基業長青?如何才能做到應勢而動,甚至提前做好規劃?為此,越來越多的企業已經著手制定中長期戰略規劃并予以實施。在企業戰略的制定和實施過程中,財務職能在其中扮演何種角色,財務管理工作如何更好地承接戰略的方向和目標,是值得研究與探討的課題。

一、戰略與財務的關系

根據明茨伯格對“戰略”的5P定義,戰略是一種計劃(plan)、計謀(ploy)、模式(pattern)、定位(position)和觀念(perspective);只要涉及企業整體性、長期性、重大決策的問題,就屬于企業戰略的范疇。

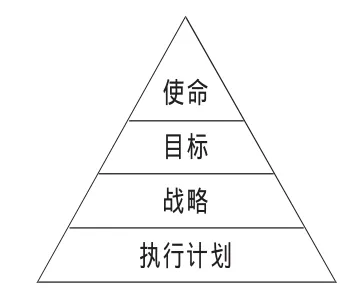

企業戰略可劃分為三個層次:公司戰略、業務戰略和職能戰略。其中,財務戰略是企業戰略必不可少的重要組成部分;通常,把非財務戰略稱為經營戰略。如果說經營戰略主要強調與外部環境和企業自生能力相適應,那么財務戰略則主要強調必須適應企業所處的發展階段并符合利益相關者的期望。

圖1 企業戰略的層級結構

財務管理應當支持企業的總體戰略,財務管理的方式也是決定企業戰略能否成功的關鍵因素之一,重要的財務決策往往會涉及企業全局,帶有戰略的性質;同時,多數企業以財務指標作為企業的主要目標,兩者的直接一致使得財務管理不同于其他職能管理。

此外,從企業戰略的構成及其層級結構來看,戰略行動所要達到的目標至關重要,且其多以財務指標預測的方式呈現;同時,企業戰略最終需要細化到行動計劃,才具有操作性并得以真正實施。

二、建立以戰略為牽引的計劃與預算管理體系

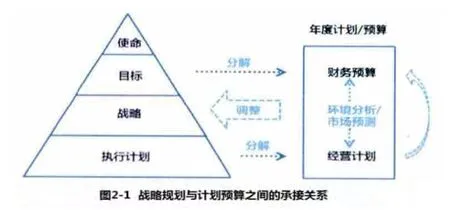

(一)體系構建。企業戰略通常是涉及未來5—10年的中長期發展規劃,是依據企業外部環境和自身狀況及其變化來制定和實施的,并需根據對實施過程與結果的評價與反饋進行定期的調整和修訂。通常,戰略調整和修訂的周期為年度;加之,戰略規劃所涉及的戰略目標、財務指標、資源需求等一般也是按年度進行預測。因此,在戰略規劃的實施和調整過程中,與年度的計劃與預算工作形成了天然的、有機的銜接關系。

經營計劃和財務預算作為企業管理的重要手段,主要反映企業未來一定期間內(通常為年度)的生產經營工作計劃和財務狀況、經營成果以及現金收支等價值指標體系,如圖2-1所示。

1.將戰略目標和戰略舉措分解到年度,對下一年度的經營計劃和財務預算形成指導,以確保戰略舉措的實施和戰略目標的達成;

2.基于對下一年度內、外部環境分析和市場預測,調整和修訂企業戰略,同時制定年度經營計劃和財務預算。

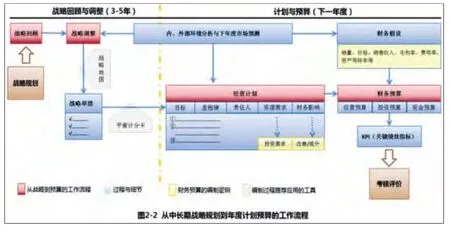

從中長期戰略規劃到年度計劃與預算的承接關系,其核心是要理清其內在的分解、推導過程和邏輯,并最終體現在財務預算的結果上(見圖2-2)。具體來看,包括三個方面:一是由中長期(通常為3-5年)戰略舉措分解至年度經營計劃;二是對經營計劃實施后所產生的財務結果進行預測并盡可能予以量化;三是明確資源投入/產出與戰略目標達成之間的因果關系。

建立以戰略為牽引的計劃與預算管理體系的核心價值在于:

第一,基于預算管理體系可以進行投資、資金、人力等核心資源的配置,當年度計劃與預算工作是以企業戰略為牽引的,才能確保相關資源的投入符合戰略發展的方向。

第二,當由年度計劃與預算所導出的核心績效指標(KPI)與實體業績評價與經理人評價相銜接,可通過考核評價機制確保戰略目標的逐步達成;且當業績評價工作以戰略方向為指引,能更好地避免企業經營層為追逐當期收益而忽視企業長期發展的“短視行為”。

(二)案例分析及實踐。筆者研究和對比了多家大、中型企業,其中華潤集團即是典型的以戰略管控作為基本管理模式的多元化企業集團。自90年代中期開始,多元化經營帶來的一系列的挑戰,促使華潤集團開始嘗試從財務管控向戰略管控轉型。一方面,其將多元化業務與資產劃分為戰略業務單元,并將其作為利潤中心進行專業化管理;同時,構建以企業戰略為牽引的“商業計劃”體系取代原有的全面預算管理工作,也就是在各利潤中心建立了業務戰略規劃的制定、執行、監控、評價和再調整的一整套內部管理體系。

經過十余年的持續推進和不斷完善,華潤集團戰略管控體系的成功實踐有力助推了其近10年的快速成長 (華潤集團的總資產和營業額規模分別由2002年的約700億、380億港幣快速增長,至2012年分別超過9000億和4000億港幣),也毋庸置疑地為這一管理變革課題的研究提供了優秀案例與佐證。目前,華潤“6S”戰略管控及其以落實戰略為目的的“商業計劃”體系,已成為國內一大批正在探索未來發展和管理提升的大、中型企業研究和學習的標桿。

筆者所在的中國國際海運集裝箱(集團)股份有限公司(以下簡稱“中集集團”),自2010年開始探索內部管理升級的課題,一方面是針對多元化業務相應調整組織架構,另一方面則推行業務單元戰略規劃體系的建立;其中,針對戰略目標的落地與實施,充分學習和借鑒了華潤的“商業計劃”體系,將既有的預算管理與戰略規劃工作對接,推動建立以戰略為牽引的計劃與預算管理體系。

在此過程中,相對常規的預算管理工作,對于計劃預算的內容構成和工作組織都需要有所突破。

一是從只關注財務預算結果,到關注財務數據的與業務運營之間對應關系,同時確保年度經營計劃應對中長期戰略規劃形成有效支撐。因此,年度計劃預算在內容構成上需要考慮增加:上年度經營計劃和預算目標執行情況分析、戰略檢討及調整的影響并制定相應的下一年度經營計劃、預算年度的投資計劃和財務預測與戰略方向/目標的一致性判斷等。

二是為確保戰略的落地執行,戰略分解的過程需要比有戰略制定更為廣泛的人員參與。因此,在工作組織方面,將徹底顛覆傳統的以財務職能為主即可完成計劃預算編制的方式,取而代之的是以計劃預算主責部門牽頭,組織包括戰略、財務、市場、HR、生產、采購等企業重要職能部門在內的,圍繞戰略共識和戰略分解為主題進行充分研討;在此過程中,需要開展必要的有關戰略分析、戰略分解的工具和方法的學習,以及合理、有效的工作流程設計,即為“行動學習(Action Learning)”的方法。

三、思考與延伸

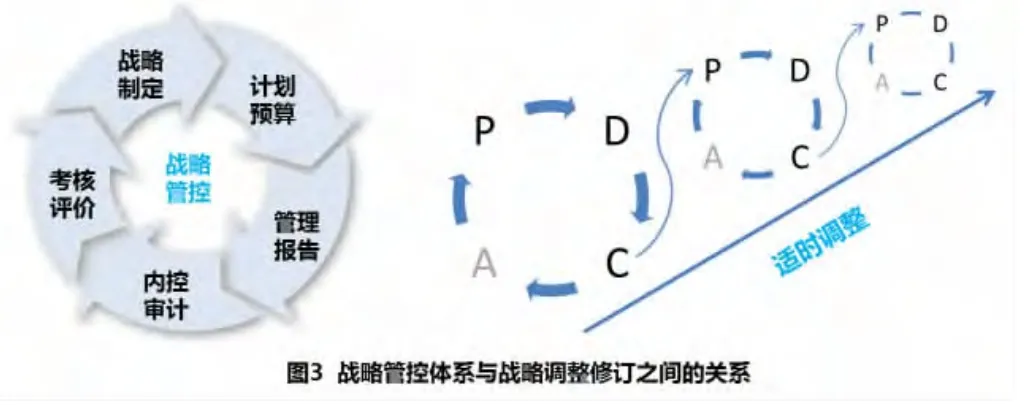

(一)戰略調整與修訂。企業戰略規劃是指依據企業外部環境和自身條件的狀況及其變化來制定和實施戰略,并根據對實施過程與結果的評價和反饋來調整,制定新戰略的過程。因此,衡量企業戰略規劃質量的重要指標之一,是該戰略是否能夠與不斷變化的內、外部環境保持一致,并適時進行調整和修訂。

(二)形成戰略管控循環。為確保企業戰略的實施和達成,企業內部應建立以戰略制定、計劃預算、執行調整、業績評價以及內控審計為一體的戰略管控體系;在此體系下,企業的戰略、財務、人力、審計等相關職能從工作流程到管理職責,都應當圍繞戰略這一主題進行梳理和調整,并形成有機的內部管控循環。

綜上,一方面是企業戰略需要適時、順勢調整,同時企業要建立以戰略實施為核心的管控模式。只有當這兩個循環體系良性運轉并相互促進、提升,企業才能夠真正達成既定的戰略目標,才可能在變幻莫測和競爭激烈的市場環境下朝著“基業長青”的愿景前行。■

1、 (美)卡普蘭(Kaplan,R.S.)、諾頓(Norton,D.P.)著,王丙飛等譯.1998.綜合記分卡:一種革命性的評估和管理工具.新華出版社。

2、華潤集團.2013.數字背后的華潤邏輯.華潤雜志,12。

3、中國注冊會計師協會.2011.公司戰略與風險管理.經濟科學出版社。

4、Robert S.Kaplan,David P.Norton.2001.The strategy-focused organization:how balanced scorecard companies thrive in the new business environment.Harvard Business School Publishing Corporation.

(本欄目責任編輯:鄭潔)

猜你喜歡

中國集體經濟(2016年34期)2017-01-05 21:32:30

現代經濟信息(2016年8期)2016-12-26 21:22:31

現代營銷·學苑版(2016年9期)2016-12-08 01:10:04

智富時代(2016年12期)2016-12-01 15:09:46

智富時代(2016年12期)2016-12-01 13:16:48

商(2016年35期)2016-11-24 09:00:09

現代經濟信息(2016年19期)2016-10-20 16:13:12

中國市場(2016年35期)2016-10-19 01:57:38

科學與財富(2016年28期)2016-10-14 21:03:54

大眾理財顧問(2016年8期)2016-09-28 14:02:08