高校食堂成本控制問題與實施策略分析

2016-12-03 11:24:28林永慶

經濟師 2016年10期

摘 要:高校食堂包含自營和外包經營食堂,自營食堂屬于公益經營、獨立核算行為。在保障食品安全、菜肴價格穩定前提下,部分高校食堂實行外包,食堂外包在一定程度上解決了校內食堂間由于競爭不足造成的菜肴出品質量不一致、花色品種、服務水平參差不齊現象。近年來由于原材料價格上漲、不同經營時段就餐客流量預估不足、食堂員工工資及福利水平提高等原因,致使高校食堂經營出現入不敷出現象,進而影響生產,導致菜肴食品質量、服務質量降低現象。據此,結合各高校食堂實際情況,制定在相對就餐客流量及消費水平基礎上的原材料成本、用工數量、菜肴食品價格的核算方法,采取確實可行的質量控制措施,對緩解經營壓力,提升菜肴質量和服務水平,穩定菜肴價格,實現高校食堂可持續發展顯得尤為重要。

關鍵詞:高校食堂 成本控制 經營管理

中圖分類號:F230 文獻標識碼:A

文章編號:1004-4914(2016)10-237-04

一、高校食堂成本控制概述與成本控制問題

(一)高校食堂成本控制概述

上海高校后勤服務中心(陳賓輝,2012)提出食堂成本控制,應建立統一的成本管理制度和會計核算辦法,科學設計食堂成本管理目標并確定伙食結構與綜合毛利率、單品毛利率、制定并分解目標成本;針對食堂原材料價格上漲問題,趙相華等(2011)提出學生餐飲成本構成由餐飲成本等于原材料成本(主料、輔料及調料、水電氣)、人員工資公益經營成本管理方式,并提出應采取聯合招標采購、精簡人員、使用高效能加工設備等十大措施積極消化漲價成本;張友昌(2011)提出高校飲食行業具有企業化、非盈利性、規模經營等特征,高校的“公益性”、“不以贏利為目的”,決定了它與企業的不同特質,但是成本控制的原理與企業是一樣的,并把高校飲食行業的成本控制節點劃分為原材料購買、進倉、出倉、加工制作、窗口售賣、資金回籠等幾個節點。指出,從成本控制的角度,也應該從這幾個節點著手,加強成本控制;林永慶(2013)提出成本核算與編制預算,應加強食堂庫存管理、日常使用原料成本管理、人力資源成本管理,創新機制,由傳統管理方式向全面全過程的現代成本管理方式轉變;趙永兵(2010)認為必須積極探索高校伙食成本管理的新模式,并總結出了高校伙食成本系統控制的十要訣。

(二)高校食堂成本控制出現的問題

1.在就餐客流量相對固定情況下,因原材料價格上漲、菜肴食品價格未及時調整情況下的食堂經營虧損。在就餐客流量、菜肴食品售賣價格、食堂用工數量等相對穩定前提下,原材料價格上漲,未及時進行菜肴食品價格調整或增加食堂CPI補貼(consumer price index消費價格指數)所造成的食堂虧損。部分高校在菜肴價格水平和主營業務收入穩定情況下未實行CPI補貼,而部分高校未根據CPI漲跌幅進行聯動補貼。

2.食堂管理人員成本控制水平有待提高。與其它行業不同,高校食堂管理人員通常由技術人員或廚師提拔,成本核算能力不足,數據分析能力不強。對食品原材料成本、用工成本、水電氣等成本分析不足,出現虧損時不能及時分析和發現原因,成本控制能力有待提高。由于食堂分工不明形成的日常事務多,技術崗位要求高,管理者忙于應付各類食堂事務,對人工、原材料等成本控制不嚴,營業增收途徑考慮不足,致使部分售賣窗口或崗位工作效率低下,出品質量不佳。廚師、廚工和服務員工資水平差距不大、獎罰機制不足,時間一長,該現象更為普遍。

3.高校實行低菜價售賣方式與菜肴多樣化需求、員工工資待遇及師生滿意率等形成較大矛盾。受菜肴食品價格、客流量、供餐時間、就餐習慣及菜肴風味等因素影響,食堂在人員崗位設置方面,以供餐接待滿負荷運行為基礎進行配備,形成相對固定的人工成本開支;食堂因受地理位置、經營周期、就餐排隊等待時間等因素影響,就餐群體在一定時間內在相對固定的食堂就餐,會產生一定的“就餐疲勞”現象,從而形成就餐客源流失、客流量減少、營業額降低狀況;而菜肴食品制作方面,考驗的是各食堂廚師的操作能力和水平,菜肴食品質量控制不嚴,服務水平跟不上,導致食堂經營虧損。食堂虧損,員工工資及福利待遇則會不同程度受到影響,導致生產技術人員流失,進而影響食堂產生,形成多樣化需求與生產技術力量不足的矛盾。

4.在客流量、菜肴價格基本相同情況下,自營食堂與外包食堂因采購、發票使用、員工管理等方式不同,經營狀況有所不同。在經營場所、設備、地理位置相同情況下,外包食堂與學校自營食堂相比,在原材料采購使用發票方面、人員招聘及管理、購買員工社保、公積金等方面有所不同。自營食堂員工依據在企事業單位入職年限的不同,所需交納的社保和公積金費用有所不同。根據某高校食堂員工社保、公積金顯示,入職10年以上的員工,每人每年比剛入職人員須多交納約2000余元,大型高校食堂按用工數300人計算,每年僅此項支出約增加60萬元。外包食堂在采購食品原材料方面,無需供應商提供發票,節省13%~17%原材料采購費用,以食堂每年原料采購成本1千萬元計算,該部分費用節約為130~170萬元。由于食堂工作量大、技術要求高,外包食堂人員管理方式多采用“窗口外包”形式進行成本控制和人員管理,工作人員年齡多在35歲以下,與高校自營食堂相比,外包食堂在員工社保、公積金管理及人員管理方面更為靈活。

二、影響高校食堂成本及經營收入的主要因素

(一)影響高校食堂成本的主要因素

影響高校食堂成本的主要因素為食品原料采購成本、用工成本、水、電、燃氣及管理費用等。

1.原材料采購成本。食堂主要原材料包含肉蛋類、水產類、蔬菜瓜果類、干貨、調味品等,現食品原料采購在有條件的地區和城市,多采用“農校對接”方式進行采購管理,避免了高校與農戶的中間環節費用,保障了食品原料的新鮮和及時,產品安全可追溯,原料質量有一定保障;另一種采購方式則是在多家食品原料供應商當中進行公開招標采購,進行農產品價格和質量比較后,挑選出一至二家符合條件的供應商進行合作。原材料價格的上漲或回落,直接導致生產成本增加或減少,原材料價格在上漲情況下,若要維持食堂菜肴食品原價格水平,就必須有對物價上漲部分進行補貼,以維持各食堂穩定。

2.用工成本。主要包含生產人員薪酬、社保、住房公積金、過節費等,該項成本計算方式為:各食堂用工成本總額=∑(∑員工薪酬+∑社會保險+∑公積金費用+∑勞保費用+∑過節費用+∑其他),大型食堂由于用工人數多,用工成本在各項成本支出占比較大。

3.水、電、燃氣成本。主要由生產操作所消耗的水、電、燃氣等費用構成,根據食品及原料存儲需求,需24小時開啟的設備包含冰箱、保險雪柜及凍庫等,日常使用的設備包括炒爐、蒸爐、煎爐、八頭爐等爐具為食堂主要用電、用氣設備,該項費用形成各食堂每月固定開支。

4.管理費用和其他費用支出。該項費用包含非食堂工作人員(食堂文員、維修、采購及倉管人員等)工資支出、辦公費、用車費用、噴繪制作、分攤公共費用和其他費用等。

(二)影響高校食堂經營收入的主要因素

影響高校食堂經營收入的主要因素為食堂地理位置、經營時段、就餐客流量、就餐排隊時間、消費水平、菜肴食品價格、菜肴食品質量與服務水平等。從就餐者角度考慮,若在菜肴食品出品質量相當的食堂,就地理位置而言,自然會選擇距離較近的食堂就餐。食堂就餐客流量大小、就餐排隊時間、師生消費水平及菜肴食品價格高低等因素,一定程度上反映了食堂菜肴食品出品質量情況,經營收入好壞也決定了食堂員工隊伍的穩定。食堂菜肴食品質量與原材料選擇、刀工切配方法、烹調方法、加熱溫度及成品要求標準等息息相關,菜肴質量不穩定,營業收入則會受到不同程度的影響。

高校食堂菜肴食品銷售價格主要由原材料成本、用工成本、水、電、燃氣等構成(高校非自營食堂根據食堂原始投資情況,可能還包含設備折舊、場地裝修、管理費等費用),根據上述情況,各高校制定菜肴食品價格的依據均有所不同。就高校自營食堂而言,菜肴食品定價的依據基本由原材料成本、人工成本、水、電、燃氣成本、管理費用等組成,即上述成本與管理費用支出總和構成了公益食堂經營的保本點收入。為保證菜肴食品價格在一定時期的穩定,在物價上漲時對出現虧損的食堂,還進行CPI補貼,進行成本調節和價格控制,以保障菜肴食品價格的穩定;對于外包食堂而言,菜肴食品定價除包含上述原材料、人工等構成外,還根據是否進行該食堂設備設施和場地裝修投資,進行折舊提取,成本控制方法與自營食堂有所不同,故采取的菜肴食品銷售價格策略有所不同;高校食堂每年營業時段為3月~7月、9月~次年1月,除寒暑假值班食堂外,每年正常經營時間約為9.5個月,部分高校每周只有周一至周五5天經營時段,放假時段員工基本工資發放由正常經營月中計提,故食堂菜肴食品銷售價格中,還應包含非經營時段的人員工資成本提取和預留。

三、高校食堂成本控制及實施策略分析

(一)基于各高校食堂大數據下的食堂盈虧臨界點、菜肴食品價格及用工數等情況分析

1.基于用工數量、水電氣及原材料成本條件下的盈虧臨界分析。各食堂經營收入均由就餐客流量、菜肴食品價格、平均消費水平決定,而用人數量、原材料、水電氣及管理費用等則構成該食堂的總成本支出,從高校公益經營食堂角度看,當食堂經營收入與各類成本支出相抵時或經營收入略大于支出時,則視為完成當月食堂經營任務,否則即為虧損,該經營收入與各類成本支出相抵時的收入即為該食堂的盈虧臨界點。但由于各時期的原材料價格、用人數量及各食堂經營策略的不同,故經營收入也隨之改變。如,因技術人員流失導致食堂菜肴食品質量下降、客流量下降,進而造成經營收入降低;在營業收入不變情況下,未實施各銷售窗口獨立核算、鼓勵多種經營、“多勞多得”等經營策略;食堂為完成生產任務而不得不增加的人數人員經費支出;每年度各時期物價水平的不同,導致原材料成本增加或減少等,對營業收入產生一定影響。

根據某大型高校A食堂數據顯示,該食堂2015年1月~12月平均用人數為50人,用工成本、水電氣及原材料等成本如圖1所示,該食堂2015年度1~12月經營情況如圖1所示。

根據圖1顯示,2015年度的10個經營月中,經營收入不能與支出相抵,屬于虧損狀態,當營業收入達到盈虧臨界收入,該年度營業收入與支出相抵時(該食堂營業收入達到盈虧臨界收入時,視為完成經營任務),即盈虧臨界收入。

2.基于銷售量和成本(原材料成本、人工、水電氣)支出條件下的菜肴價格策略。各食堂在每年度各時期經營中,若每月經營收入等于或略大于盈虧臨界收入,則被視為完成該食堂經營任務。根據上述A食堂用人成本情況,日常每天接待量為5000人左右食堂至少需配備工作人員50名,該食堂需實現人均月收入約4500元(按每年工作10個月,每周工作5天計算),50人的用工成本,每天需支出費用約為10227元(按每年工作10個月,每周工作5天計算,平均每人每天工資成本支出約為204.5元),形成相對固定的費用支出。食堂原材料成本支出隨著季節、原料生長、飼養周期不同形成不同價格,并且隨著時間和其他種類物價上漲一同增長,根據統計資料顯示,自2013年以來,我國物價上漲水平已經超過20%以上。食堂水、電和燃氣支出通常以冰箱、冷庫、空調、照明及廚房爐具設備設施使用產生的費用,該部分費用約占食堂營業額的6%~9%,冬、夏兩季費用因空調是否開啟,冰箱、冷庫壓縮機因環境溫度下降而減少啟動次數帶來的約3%左右的費用節省,該部分費用形成食堂相對固定的費用支出。根據原材料價格波動情況影響和銷售量情況,食堂制定各類菜肴食品的依據,除需考慮原材料采購價格、水電氣、人工成本及管理費用外,還需考慮原材料價格漲幅水平。根據上述成本組成情況,食堂菜肴食品售價公式計算為:菜肴食品銷售價格=成本∑(∑原材料+∑人工+∑水電氣+∑管理費用)÷(1-物價上漲率)。

根據A食堂數據顯示,該食堂中餐每天銷售葷素搭配制作菜肴約3000份(7500~10500元)、素菜約5000份(5000~6000元)、純肉菜1500份(9000~12000元)、米飯約5000份約3500元。根據上述情況,當A食堂營業收入為25000元時,原材料成本為12500元,水電氣為2500元;當食堂營業收入為28500元時,原材料成本為12500元,水電氣為2500元。以上數據顯示,大型食堂在已知各類成本支出的情況下,菜肴食品售價的高低,對該食堂能否達到成本支出總和起決定作用。

3.食堂用工數量、原材料價格在日常營業收入的占比分析。各食堂不同時期用人數量與該時期經營收入、原材料及水電氣等成本支出相關。食堂用人數以該食堂各項成本支出所創造的營業利潤為基礎進行設置,在明確食堂各崗位職責及工作效率,日常師生接待量基礎上,合理設置食堂用人數得尤為重要,食堂經營所創造的利潤不足以支付所有人員工資時,說明食堂用人設置未達到合理水平,應進行相應的用人數量調整。上述A食堂現有用工數據表明,50人的用工成本,每天需支出費用約為10227元,超過營業收入的45%以上。

4.以菜肴食品價格、銷售量為導向的各項成本支出。科學合理的設置各類成本在營業收入的支出比例對于維持食堂收支平衡十分重要,根據上述情況,按第一種價格模式,即2.5元、1元、6元價格進行3000份、5000份、1500份價格銷售,營業額為25000元,各項成本總和為25227元,經營略有虧損;若按第二種價格模式,即按3元、1.2元、8元價格進行銷售,各項成本不變,營業額為28500,略大于成本,營業額可實現各項成本支出,完成食堂經營任務。

(二)基于高校大數據中的食堂全年營業收入、接待量、平均消費水平等指標分析

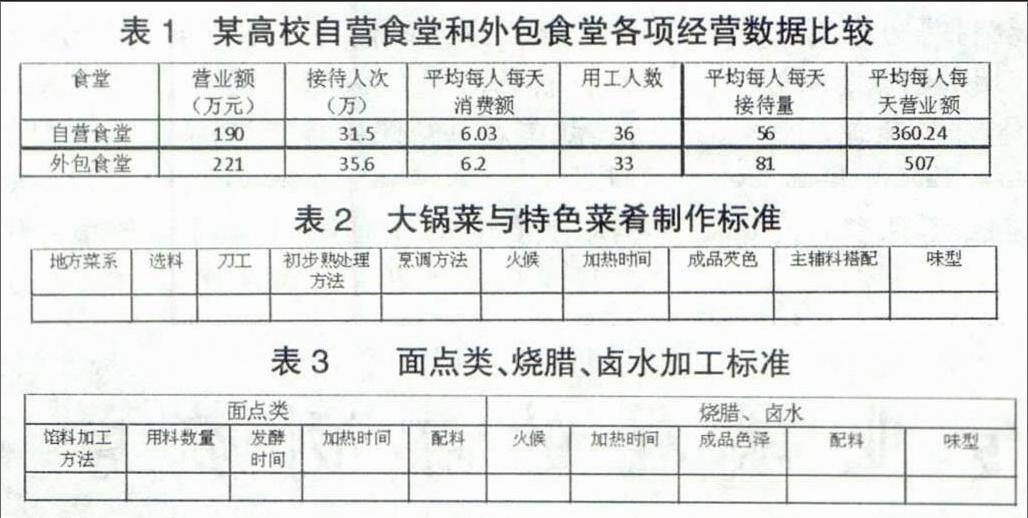

1.高校自營食堂與外包食堂經營數據分析比較。根據某高校食堂2015年1~6月數據,進行自營食堂和外包食堂營業額、接待人次、消費金額、食堂員工平均每人每天接待量及平均每人每天營業額等數據比較情況(見表1某高校自營食堂和外包食堂各項經營數據比較顯示)。

根據上述高校自營食堂與外包食堂數據比較顯示,2015年1~6月,自營食堂在營業收入低于外包食堂31萬,接待人次低于4.1萬人次,平均每人每天消費金額比外包食堂少0.17元,工作人員數量和平均每人每天接待量、平均每人每天營業額方面,明顯低于外包食堂。

2.自營食堂各窗口人員配比和經營收入情況分析。上述數據表明,相同規模的食堂,外包食堂用人數量相對比自營食堂少,而平均每人每天人均營業額方面,相對人數較多的自營食堂創造的營業收入高。故在各食堂人員配比方面,自營食堂更應該吸取外包食堂人員管理經驗。

(三)食堂銷售窗口菜肴食品質量、服務水平、經營指標對成本的影響和貢獻

1.制定各食堂銷售窗口菜肴出品質量標準,由食堂根據標準進行生產操作,監管人員依據菜肴出品質量標準實施檢查。

(1)大鍋菜與特色菜制作標準。大鍋菜與特色菜為食堂中餐、晚餐主要銷售產品,菜肴出品質量對食堂營業收入及銷售量起重要作用,菜肴出品質量的好壞,決定了客流量大小、營業額高低。各食堂應根據各自優勢,制定符合自身技術特色的菜肴食品制作標準,如四川師傅擅長川菜制作,則根據既定的菜肴食譜制定相應的菜肴制作技術標準,并根據標準進行對照性檢查,該標準制定內容如表2“大鍋菜與特色菜肴制作標準”。

(2)面點類、燒臘、鹵水加工標準。面點類食品制作除應注意面團柔韌度外,還應注意其餡料加工標準,餡料選料、肥瘦配比、攪拌方法等都成為影響其質量的關鍵。面點類、燒臘、鹵水加工標準如表3“面點類、燒臘、鹵水加工標準”所示。

2.根據各食堂盈虧情況,制定各食堂經營指標任務并實施。定期簽訂經營任務書,制定各食堂營業額指標、各食堂用人數量、毛利率等情況,并根據各食堂執行情況,進行以上數據每月排名,排名結果與食堂滿意率調查一起,形成各食堂管理人員年末考核主要依據。

(四)根據食堂經營成本、營業收入及就餐客流量情況,合理設置食堂各崗位用工數量,使各食堂用工數量與師生數量二者比例達到合理水平

制定根據各食堂營業收入、就餐客流量情況合理制定員工數量、以崗位職責為導向的食堂員工使用數量、以銷售窗口獨立核算為依據的食堂員工使用合理數量等。無論選擇哪種方式方式進行員工使用人數的確定,都離不開以師生接待量和經營收入進行人員設置,人員數量設置太少,則不能滿足一定客流量就餐需求,人員設置數量過多,營業收入不能滿足人員支出需求,故合理設置食堂人員使用量使其與接待客流量相配比顯得尤為重要。

1.根據食堂營業收入、客流量設置的食堂用工數量。食堂用人員數量的多少取決于營業收入的高低和凈利潤收入的多少,故根據食堂營業收入和客流量情況合理設置食堂人員數量顯得尤為重要。人稱飲食行業為“勤行”,即為只有靠辛勤勞動、靠多創造效益才能維持事業和生活的穩定。

2.以崗位職責為導向的食堂員工使用數量。在不考慮營業收入、就餐客流量情況下可使用,該方法可明確食堂各崗位員工職責,對生產加工操作、技術要求均明確標準,但在營業收入不佳或長期虧損經營的食堂并不適用此方法。

3.食堂勤工助學人員補充。各食堂在設置各類崗位的同時,應考慮充分利用勤工助學學生在食堂各崗位的重要補充作用,應充分調動勤工助學學生積極性,及時了解該部分學生工作時間段,設計在各食堂就餐高峰期適當增加勤工助學學生,以補充高峰時段人員的不足。

(五)進行各食堂原材料使用成本核算,合理編制成本使用預算

每月進行食堂各類成本統計,將使用情況與上一年度當月情況進行比較,對減少或超出部分進行合理分析,積極尋找原材料使用不合理原因,并進行分析和跟進處理。

(六)食堂日常運行各操作環節精確控制

大型高校食堂成本管理不但要懂得如何對各項支出進行精打細算,準確把握各類成本在營業收入中的比重,減少半成品原材料購買,在合理范圍內盡可能縮小各項不必要的成本支出。如“農校對接”采購方式可減少中間環節,降低菜價;多家高校“抱團取暖”方式進行集中采購方式,統一原材料采購質量、價格;加工環節方面,進行原材料起貨成率精確計算,減少浪費現象;銷售方面,控制員工“人情飯”現象,對當天菜肴食品銷量進行準確估算,減少剩飯剩菜;另外,還應定期進行員工職業道德教育,宣揚高校食堂文化,提高員工職業情操,減少因控制不到位造成的物品流失等現象。在增加食堂營業收入方面,應想盡辦法增加食堂菜肴食品的銷售量,如就餐高峰期售賣窗口采取菜肴預裝碟形式銷售,減少師生排隊時間;增加各食堂外賣,并根據各食堂特色進行非營業時間銷售等。

(七)基于中央大廚房和集中生產管理模式下的用工數量、人員崗位管理模式分析

隨著社會經濟與工業發展變革,作為傳統產業的高校食堂也面臨著招工難、技術人才留不住、行業升級慢,無法適應社會發展等問題。高校若想在維持菜肴食品價格與技術人員隊伍穩定,就必須進行多方面探索與嘗試,如在高校食堂實行“集中生產”,實行集中生產,可有效整合崗位、縮減人員、統一標準等,將高校食堂相同崗位如面點、蒸飯、洗碗及食品原料初加工等崗位進行整合,整合后改變了各食堂“麻雀雖小,五臟俱全”的營業額和接待量不高、崗位設置過多的狀況,同時也解決了因技術人員流失造成的制作標準不統一現象。與成立多年的高校不同,新成立的大型高校可在建設規劃初期直接設立“中央廚房”系統,可集中進行各類生產加工操作。而對于已成立多年的大型高校而言,要進行中央廚房改造則需進行食堂加工間重新設計規劃、進行設備選型、申報及招標采購、制定崗位操作標準等事宜。對于有條件的食堂實行集中加工生產,解決技術人員緊缺、統一操作標準而言至關重要。

食堂經營管理及菜肴食品質量的控制,還應建立在以ISO22000、HACCP(Hazard Analysis and critical control point,危害分析和關鍵控制點)的安全管理基礎之上,還應杜絕采購、食品加工及銷售環節可能帶來的風險和隱患,建立健全食堂食品安全應急機制并定期進行演練,并形成制度和加強監督檢查,以強化食品安全的可控度,實現高校食堂的可持續發展。

參考文獻:

[1] 陳賓輝.高校學生食堂成本管理與控制.經濟師,2012(5)

[2] 趙相華,李春啟等.北京高校飲食中心十大舉措有效應對市場物價及人工成本上漲.高校后勤研究,2011(2)

[3] 張友昌.高校飲食行業成本控制研究.教育財會研究,2012(5)

[4] 林永慶.淺談高校食堂運行成本管理.中國市場,2013(14)

[5] 趙永兵.淺析十化目標管理優化高校后勤服.高校后勤研究,2010(1)

(作者單位:深圳職業技術學院 廣東深圳 518055)

(作者簡介:林永慶,供職于深圳職業技術學院,碩士,餐飲管理副研究員/中式烹調高級技師,研究方向:餐飲管理。)

(責編:賈偉)

猜你喜歡

商情(2016年40期)2016-11-28 11:05:20

中國科技博覽(2016年21期)2016-11-14 18:03:00

現代企業文化·理論版(2016年14期)2016-10-21 10:51:05

現代企業文化·理論版(2016年14期)2016-10-21 09:53:31

現代經濟信息(2016年19期)2016-10-20 17:38:32

中國市場(2016年36期)2016-10-19 04:14:26

中國市場(2016年35期)2016-10-19 02:49:35

商場現代化(2016年22期)2016-10-18 20:34:16

中國市場(2016年33期)2016-10-18 13:43:46

大眾理財顧問(2016年8期)2016-09-28 14:00:00