經營活動現金流量表編制

2018-11-26 18:27:38毛志艷王淑芳周芳

國際商務財會 2018年10期

關鍵詞:存貨

毛志艷 王淑芳 周芳

【摘要】本文首先闡述T型賬戶法的思想,然后在該思想指導下對經營活動中銷售商品及提供勞務收到的現金、購買商品和接受勞務支付的現金、支付給職工以及為職工支付的現金、支付的各項稅費等計算公式進行分析推導,歸納得出經營活動現金流量凈額。以此種方法進行現金流量表編制的教學,教學效果良好,以豐富會計教學方法,相互探討,共同推動會計教學的發展。

【關鍵詞】會計教學方法;經營活動現金流量表編制;

T型賬戶;分析推導歸納

【中圖分類號】F231.5

T型賬戶法的思想是在復式記賬法原理指導下,以經營活動產生的現金流量為例,用會計分錄中借貸方科目金額表達經營活動中貨幣資金及其等價物的流入和流出,對經營活動中現金流量表項目進行分析計算推導,總結歸納計算公式,探索現金流量表編制教學的基本規律,更好地為教學服務。

一、銷售商品、提供勞務收到的現金

銷售業務一般存在三種收款方式,分別是現收款、預收款、延期收款。本文將對銷售商品、提供勞務收到的現金依照三種收款方式在T型賬戶計算法下進行分類討論。下文以各字母表達會計科目的金額。

1.現收款方式(假定不存在其他方式)

(1)基本會計分錄

借:貨幣資金 b+c

貸:營業收入 b

應交稅費——應交增值稅(銷項稅額) c

(2)公式總結

銷售商品、提供勞務收到的現金=b+c=銷售商品、提供勞務產生的“收入和增值稅銷項稅額”。

2.預收款方式(假定不存在其他方式)

(1)基本會計分錄

收到預收款時;

借:貨幣資金 e

貸:預收賬款 e

在物流和資金流不一致的前提下,銷售方只能確認部分收入時:

借:預收賬款 b+c

貸:營業收入 b

應交稅費——應交增值稅(銷項稅額) c

(2)公式總結

考慮預收賬款的期初和期末余額,銷售商品、提供勞務收到的現金=e=b+c+f-d=銷售商品、提供勞務產生的“收入和增值稅銷項稅額”+預收賬款(期末余額-期初余額)。

3.延收方式——應收賬款(假定不存在其他方式)

(1)基本會計分錄

借:應收賬款 b+c

貸:營業收入 b

應交稅費——應交增值稅(銷項稅額) c

收回賒銷貨款,

借:貨幣資金 k

貸:應收賬款 k

計提壞賬準備時,

借:資產減值損失 d

貸:壞賬準備 d

注銷壞賬準備時,

借:壞賬準備 e

貸:應收賬款 e

壞賬準備注銷了又收回時,

借:應收賬款 f

貸:壞賬準備 f

借:貨幣資金 f

貸:應收賬款 f

企業作為債權人發生債務重組事項,應分別情況進行處理:

情形1,債務人以低于債權賬面價值的金額清償債務。

借:貨幣資金 g

營業外支出 h

壞賬準備 i

貸:應收賬款 g+h+i

情形2,企業接受債務人用于清償債務的非現金資產時,在調整分錄中用報表項目存貨,下文會計分錄中只考慮用于清償債務的非現金資產中的存貨資產。

借:存貨 u

應交稅費——應交增值稅(進項稅額) v

營業外支出 w

壞賬準備 x

貸:應收賬款 u+v+w+x

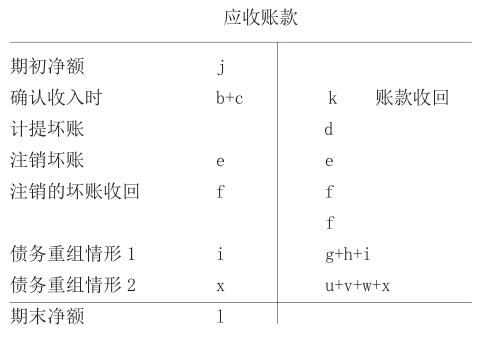

(2)應收賬款T型賬戶

(3)公式總結

在債務重組情形1下,銷售商品、提供勞務收到的現金= k+ f+g=b+c+j-l-d-h=銷售商品、提供勞務產生的“收入和增值稅銷項稅額”+應收賬款(期初凈額-期末凈額)-計提壞賬準備-重組債權損失。

在債務重組情形2下,銷售商品、提供勞務收到的現金= k+ f= b+c+j-l-d-u-v-w=銷售商品、提供勞務產生的“收入和增值稅銷項稅額”+應收賬款(期初凈額-期末凈額)-計提壞賬準備-(抵償債權的非現金資產入賬價值+抵償債權的非現金資產增值稅進項稅額+重組債權損失)。

4.延收方式——應收票據

(1)基本會計分錄

借:應收票據 b+c

貸:營業收入 b

應交稅費——應交增值稅(銷項稅額) c

在物流和資金流不一致的前提下,銷售方只能確認部分收入時:

借:貨幣資金 h

貸:應收票據 h

應收票據貼現,

借:貨幣資金 d

財務費用 e

貸:應收票據 d+e

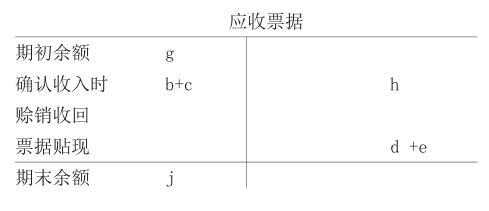

(2)應收票據T型賬戶

(3)公式總結

銷售商品、提供勞務收到的現金==h+d=b+c+g-j-e=銷售商品、提供勞務產生的“收入和增值稅銷項稅額”+應收票據(期初余額-期末余額)-票據貼現的利息。

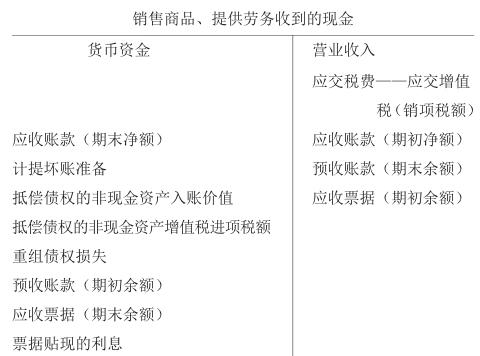

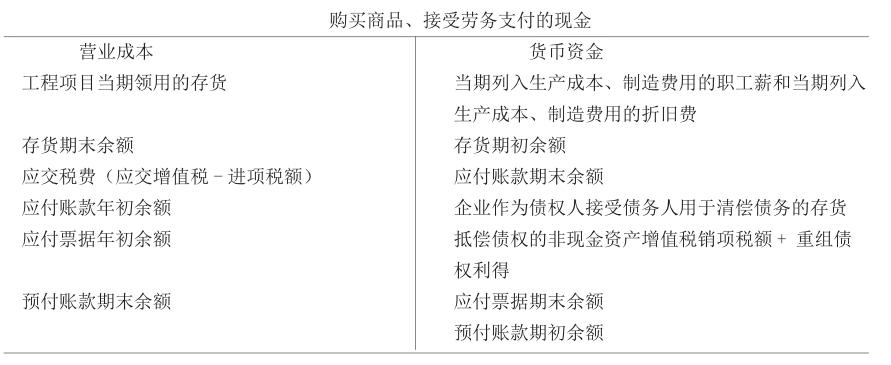

綜合以上四種情形,銷售商品、提供勞務收到的現金的T字型賬戶如下圖:

銷售商品、提供勞務收到的現金=銷售商品、提供勞務產生的“收入和增值稅銷項稅額”+應收賬款(期初凈額-期末凈額)-計提壞賬準備-(抵償債權的非現金資產入賬價值+抵償債權的非現金資產增值稅進項稅額+重組債權損失)+預收賬款(期末余額-期初余額)+應收票據(期初余額-期末余額)-票據貼現的利息。

二、購買商品、接受勞務支付的現金

購買業務一般存在三種付款方式,分別是現付款、預付款、延期付款。下文將對購買商品、接受勞務付出的現金這一經營活動在T型賬戶計算法下依照三種方式進行分類討論。

存貨是指企業在日常活動中持有以備出售的產成品或商品、處在生產過程中的在產品、在生產過程或提供勞務過程中耗用的材料或物料等,包括各類材料、在產品、半成品、產成品或庫存商品以及包裝物、低值易耗品、委托加工物資等。購買的存貨的用途一般用于直接出售,或者用于生產新產品,或者用于工程項目領用。存貨的減少對應科目分別是營業成本、生產成本和制造費用、在建工程或固定資產。存貨的減少對應科目是生產成本和制造費用時,庫存商品完工除了耗費各類材料、在產品、半成品、包裝物、低值易耗品、委托加工物資等,還需要承擔當期列入生產成本、制造費用的職工薪酬和當期列入生產成本、制造費用的折舊費,庫存商品出售時再結轉到營業成本。所以需要在營業成本基礎上剔除當期列入生產成本、制造費用的職工薪酬和當期列入生產成本、制造費用的折舊費才能精準反映存貨的減少。假如當期列入生產成本、制造費用的職工薪酬和當期列入生產成本、制造費用的折舊費為T。

1.現付方式(假定不存在其他支付方式)

(1)基本會計分錄

借:存貨 c-b

應交稅費——應交增值稅(進項稅額) b

貸:貨幣資金 c

借:營業成本 d

貸:存貨* d

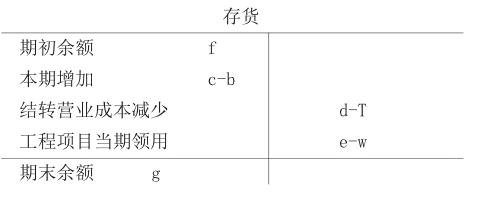

工程項目當期領用存貨,

借:在建工程 e

貸:存貨 e-w

應交稅費——應交增值稅(銷項稅額)/

應交稅費——應交增值稅(進項稅額轉出) w

(2)存貨和銀行存款的T型賬戶

(3)公式總結

購買商品、接受勞務支付的現金=c=d-T+e-w+gf+b=營業成本 -當期列入生產成本、制造費用的職工薪酬和當期列入生產成本、制造費用的折舊費+工程項目當期領用的存貨+(存貨期末余額-存貨期初余額)+應交稅費(應交增值稅—進項稅額)

2.預付方式(假定不存在其他方式)

(1)基本會計分錄

借:預付賬款 h

貸:貨幣資金 h

在物流和資金流不一致的前提下,購買方只能確認部分資產時:

借:存貨 c-b

應交稅費——應交增值稅(進項稅額) b

貸:預付賬款 c

借:營業成本 d

貸:存貨 * d

(2)存貨和預付賬款T型賬戶

(3)公式總結

根據存貨和預付賬款的余額會計恒等式,e+c-bd+T=f①,g+h-c=i②,由①得c=f-e+b+d-T,把c帶入式②,得h=i-g+f-e+b+d-T。購買商品、接受勞務支付的現金=h=預付賬款(期末余額-期初余額)+存貨(期末余額-期初余額)+應交稅費(應交增值稅—進項稅額)+營業成本-當期列入生產成本、制造費用的職工薪酬和當期列入生產成本、制造費用的折舊費。

3.延付方式——應付賬款/應付票據(假定不存在其他方式)

(1)基本會計分錄

借:存貨 c-b

應交稅費——應交增值稅(進項稅額) b

貸:應付賬款/應付票據 c

在物流和資金流不一致時,購買方只能確認部分資產時:

借:應付賬款/應付票據 h

貸:貨幣資金 h

借:營業成本 d

貸:存貨 * d

(2)企業作為債務人發生債務重組事項應分兩種情形進行處理:

情形1:債務人以低于債權賬面價值的金額清償債務,債務人應貸記“銀行存款”、“營業外收入”等科目,借記“應付賬款”科目。

借:應付賬款/應付票據 x

貸:營業外收入——重組債權利得 y

貨幣資金 z

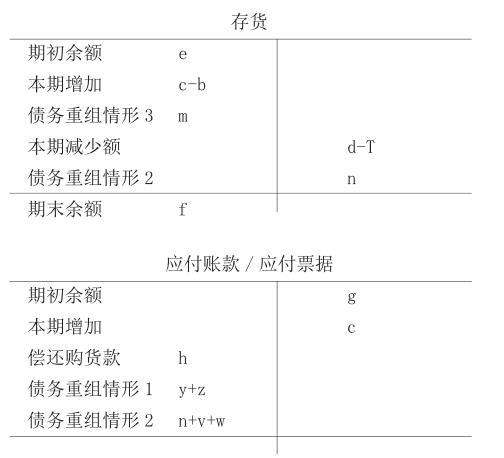

情形2:債務人用非現金資產清償債務,應貸記“原材料”、“庫存商品”、“固定資產”、“無形資產”、“應交稅費——應交增值稅(銷項稅額)”、“營業外收入”等科目,借記“應付賬款/應付票據”科目。在調整分錄中,用報表項目“存貨”替換會計科目“原材料”和“庫存商品”。

借:應付賬款/應付票據 n+v+w

貸:存貨 n

應交稅費——應交增值稅(銷項稅額) v

營業外收入——重組債權利得 w

(3)企業作為債權人發生債務重組事項時,進行如下處理:

情形3,企業接受債務人用于清償債務的非現金資產,應借記“原材料”、“庫存商品”、“固定資產”、“無形資產”、“應交稅費——應交增值稅(進項稅額)”、“營業外支出”、“壞賬準備”等科目,貸記“應收賬款”科目。在調整分錄中,用報表項目“存貨”替換會計科目“原材料”和“庫存商品”。會計分錄中只考慮用于清償債務的非現金資產中的存貨資產m。

(4)考慮債務重組情形后,存貨和應付賬款/應付票據T型賬戶如下。

期末余額 i

(5)公式總結

在債務重組情形1和3下,根據存貨和應付賬款/應付票據的余額會計恒等式,e+c-b-d+T+m=f①,g+ch-y-z=i②,由①得c=f-e+b+d-T-m,把c帶入式②,得h+z=g-i+f-e+b+d-T-m-y。購買商品、接受勞務支付的現金=h+z=(應付賬款/應付票據期初余額-期末余額)+存貨(期末余額-期初余額)+應交稅費(應交增值稅—進項稅額)+營業成本-當期列入生產成本、制造費用的職工薪酬和當期列入生產成本、制造費用的折舊費+企業作為債務人清償債務的存貨-企業作為債權人接受債務人用于清償債務的存貨-重組債權利得。

在債務重組情形2和3下,根據存貨和應付賬款/應付票據的余額會計恒等式,e+c-b-d+T+m-n=f①,g+ch-n-v-w=i②,由①得c=f-e+b+d-T+n-m,把c帶入式②,得h=g-i+f-e+b+d-T-m-v-w。購買商品、接受勞務支付的現金=h=(應付賬款/應付票據期初余額-期末余額)+存貨(期末余額-期初余額)+應交稅費(應交增值稅—進項稅額)+營業成本-當期列入生產成本、制造費用的職工薪酬和當期列入生產成本、制造費用的折舊費-企業作為債權人接受債務人用于清償債務的存貨-(抵償債權的非現金資產增值稅銷項稅額+重組債權利得)。

綜合以上三種情形,購買商品、接受勞務支付的現金的T字型賬戶為下圖:

綜合以上三種情形,購買商品、接受勞務支付的現金=營業成本-當期列入生產成本、制造費用的職工薪酬和當期列入生產成本、制造費用的折舊費+工程項目當期領用的存貨+(存貨期末余額-存貨期初余額)+應交稅費(應交增值稅-進項稅額) +(應付賬款年初余額-應付賬款期末余額)+企業作為債務人清償債務的存貨-企業作為債權人接受債務人用于清償債務的存貨-(企業作為債務人清償債務的存貨+抵償債權的非現金資產增值稅銷項稅額+重組債權利得)+(應付票據年初余額-應付票據期末余額)+(預付賬款期末余額-預付賬款期初余額)

三、支付給職工以及為職工支付的現金

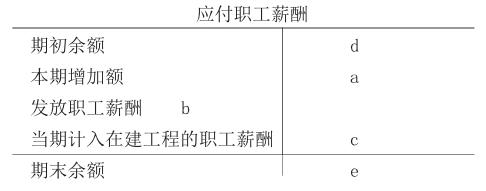

(1)基本會計分錄

借:生產成本/制造費用/管理費用/銷售費用 a

貸:應付職工薪酬 a

借:應付職工薪酬 b

貸:貨幣資金 b

借:在建工程 c

貸:應付職工薪酬 c

(2)應付職工薪酬T型賬戶

(3)公式總結

支付給職工以及為職工支付的現金=b=a+d-e+c=生產成本、制造費用、管理費用、銷售費用中職工薪酬 +應付職工薪酬(期初余額-期末余額)+當期計入在建工程的應付職工薪酬。

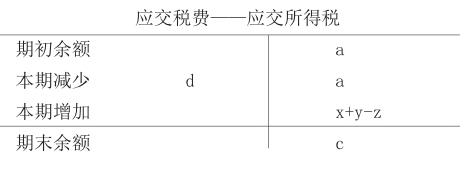

四、支付的各項稅費

借:所得稅費用 x

遞延所得稅資產 y

貸:應交稅費——應交所得稅 x+y-z

遞延所得稅負債 z

借:應交稅費——應交所得稅 d

貸:貨幣資金 d

支付的應交所得稅d=x+y-z+a-c=當期所得稅費用+(遞延所得稅資產期末-遞延所得稅資產期初)-(遞延所得稅負債期末-遞延所得稅負債期初)+應交所得稅(期初余額-期末余額)。因此支付的各項稅費=當期所得稅費用+(遞延所得稅資產期末-遞延所得稅資產期初)-(遞延所得稅負債期末-遞延所得稅負債期初)+應交所得稅期初余額-應交所得稅期末余額+支付的各項稅金及附加+應交稅費—應交增值稅(已交稅金)。

主要參考文獻:

[1]楊勇.現金流量表項目分析計算方法——以銷售商品、提供勞務收到的現金為例.《財務與會計》.2016.09.

猜你喜歡

今日財富(2024年11期)2024-05-15 09:12:39

今日財富(2021年20期)2021-08-11 01:52:51

時代經貿(2020年5期)2020-11-27 02:41:57

商業會計(2018年23期)2019-01-03 07:42:46

新商務周刊(2018年21期)2018-12-07 00:33:17

課程教育研究·新教師教學(2016年26期)2017-04-10 21:17:58

福建輕紡(2017年12期)2017-04-10 12:56:32

現代商貿工業(2016年35期)2016-04-09 06:59:36

長春師范大學學報(2014年8期)2014-07-01 23:28:08

科技視界(2013年10期)2013-08-15 00:54:11