股市波動加大我國私募投資基金投資風險的實證分析

2019-12-24 08:54:26付鋼謝依麗

經(jīng)濟研究導刊 2019年33期

關鍵詞:投資風險

付鋼 謝依麗

摘 要:我國私募投資基金發(fā)展迅速,但股市的波動會加大其投資風險。運用滬深及香港恒生指數(shù)2007—2019年數(shù)據(jù),在分析我國私募投資基金發(fā)展現(xiàn)狀的基礎上,實證探討該時段滬深及香港股市波動加大我國私募投資基金投資風險,并提出加強私募投資基金內部風險管控以應對股市波動的對策與建議。

關鍵詞:私募投資基金;投資風險;VAR模型

中圖分類號:F832 ? ? ? ?文獻標志碼:A ? ? ?文章編號:1673-291X(2019)33-0090-02

一、引言

我國私募投資基金1996年起步,1997—2003年私募投資基金進入調整階段。2004—2007年的私募投資基金達到成熟階段,2008年至今的私募投資基金處于爆發(fā)階段。

私募投資基金按照業(yè)務分為私募證券投資基金、私募股權投資基金,兩者最主要區(qū)別是投資領域不同,私募股權投資基金投資于一級市場,為有潛力的中小企業(yè)進行股權融資。私募證券投資基金投資于二級市場,通過低買高賣,賺取收益。作為基金類產(chǎn)品,私募投資基金本身存在投資風險,股市的波動則可能加大這種風險。

二、我國私募投資基金發(fā)展現(xiàn)狀

(一)私募投資基金規(guī)模與數(shù)量逐步增長

從私募投資基金的總體規(guī)模來看,2014—2018年處于增長階段,五年間翻了5倍,管理規(guī)模不斷增長。截至2018年底,私募基金的管理規(guī)模達到12.74萬億,相較2017年增長1.64萬億,增幅為14.8%,而2017年私募基金的規(guī)模增幅高達40%。

另一方面,基金數(shù)量雖然也在逐年增長,但其間卻有所波動,在2014年底至2015年底私募基金的數(shù)量在一年間翻了近4倍,2015年達到一個峰值后在2016年有所回落,2017—2018年數(shù)量繼續(xù)緩慢增長。

(二)相比較而言我國私募股權投資基金規(guī)模更大

證監(jiān)會數(shù)據(jù)顯示,截至2019年4月底,私募基金管理人員工總人數(shù)24.03萬人,基金業(yè)協(xié)會已登記私募基金管理人2.44萬家,其中股權及創(chuàng)投類占到60%;已備案私募基金7.71萬只,股權及創(chuàng)投類占到46%;我國私募基金管理規(guī)模達13.31萬億元,其中股權類私募投資基金占比達到71%。

從管理規(guī)模來看,盡管私募證券投資基金的數(shù)量略高于私募股權基金的數(shù)量,但私募股權基金的管理規(guī)模是私募證券基金的近6倍。這說明,我國私募股權基金平均的融資金額要大于私募證券融資資金平均的融資金額。因此,股權和創(chuàng)投類私募投資基金成為2019年私募基金規(guī)模增長的主要力量,從私募投資基金不同類型的規(guī)模和增長來看,私募股權基金也日益受到投資者重視。

(三)我國私募投資基金發(fā)展?jié)摿^大

隨著我國中高收入人群的增加,私募投資基金的高收益高回報會受到市場的追捧。金融市場的逐步健全和完善,私募投資基金的投資前景也會變得十分廣闊。從私募證券投資基金的角度來看,隨著金融市場的發(fā)展,股票、債券、期貨市場的日益健全和完善,必然會帶來這些金融產(chǎn)品的規(guī)模逐步擴大,使得基金發(fā)展?jié)摿^大。

另一方面,由于現(xiàn)階段我國的信用體制還不是很健全,銀行為避免逆向選擇和道德風險,會更加傾向于給那些大型企業(yè)貸款。對于中小企業(yè)來說,私募股權融資正好可以填補這一空白。股權投資帶來的不僅僅是資金,更重要的是投資人背后所掌握的資源,這些都是新興初創(chuàng)公司發(fā)展最需要的。

三、股市波動對我國私募投資基金的影響及應對措施

股市直接或間接影響著我國私募投資基金。證券類私募投資基金投資于證券,股市的波動對其有著直接的影響;私募證券投資基金的業(yè)績與股市漲跌有著直接關聯(lián),股市漲跌幅度大,私募證券投資基金投資風險也相應變大。

股權類私募投資基金退出的主要方式是IPO,如果股市行情不好,企業(yè)定價時可能會更低,否則IPO很有可能破發(fā),這樣私募股權投資基金的投資回報會變少。另一方面,私募股權投資基金一般運作項目時間跨度較長,雖然項目幾乎在成熟期,但是如果基金不能很好退出也意味著很大的流動性風險,金融危機和股災則會加大這種風險。金融危機或者股災時IPO,為避免新股破發(fā),企業(yè)可能在定價方面較低;而且股災時監(jiān)管部門很可能迫于市場壓力放緩IPO。這樣私募股權投資基金想要通過IPO退出更是難上加難,私募股權投資基金流動性風險也會越來越大。

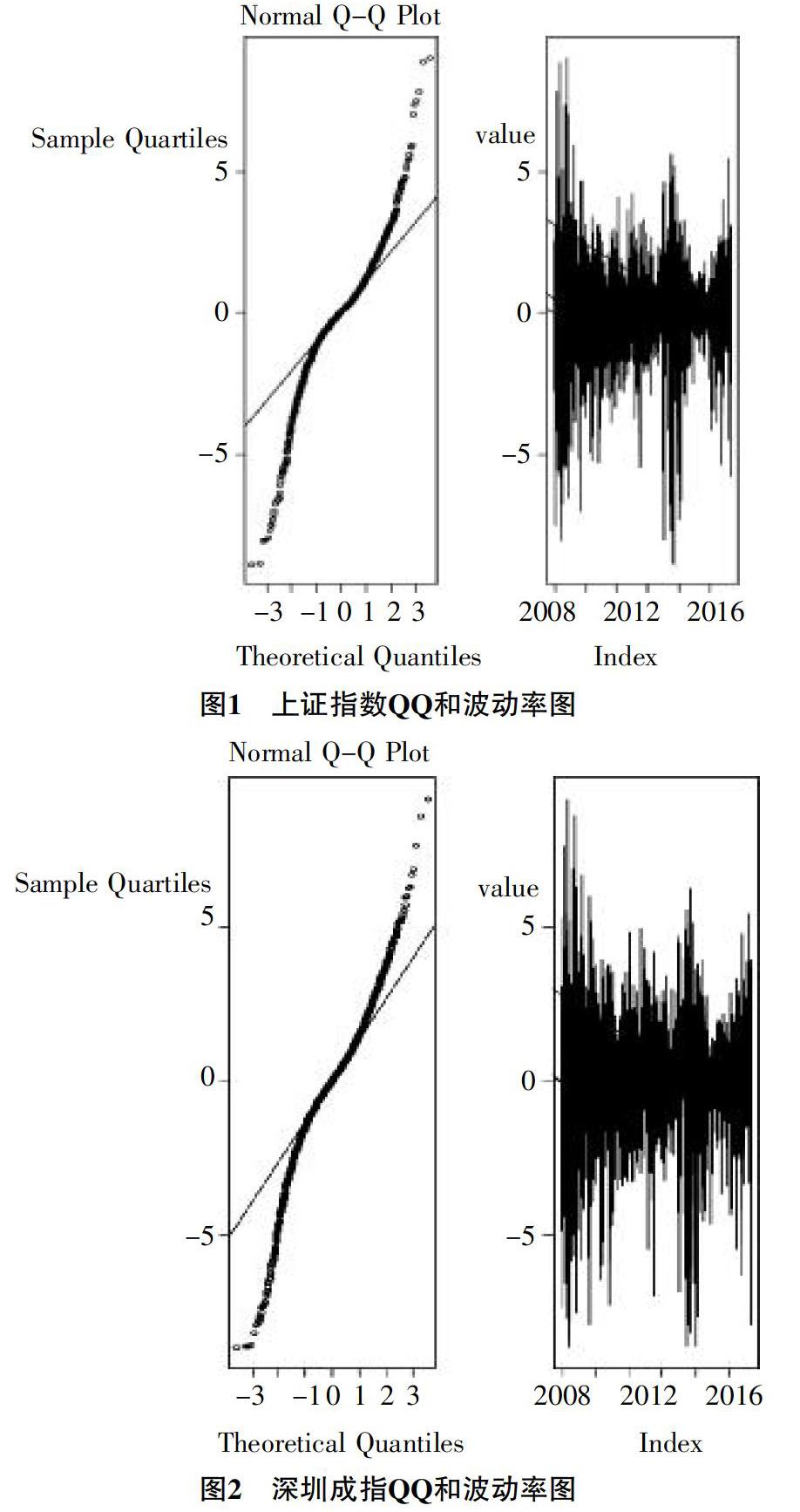

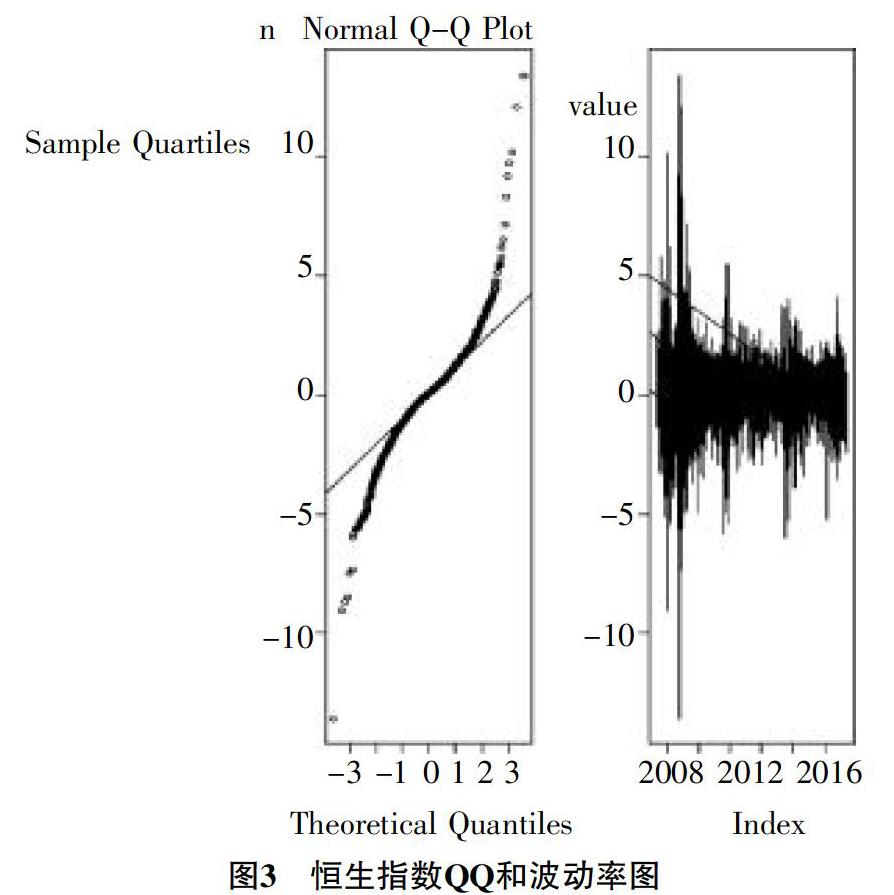

為研究股市波動對我國私募投資基金的具體影響,根據(jù)網(wǎng)易財經(jīng)股票歷史數(shù)據(jù)選取上證指數(shù)、深證成指、恒生指數(shù)自2007年5月至2019年5月份數(shù)據(jù)并用R語言分別繪出滬深及香港恒生指數(shù)QQ圖和對數(shù)收益率序列波動圖(如圖1至圖3所示)。

由圖1至圖3可以看出,金融時間序列確實表現(xiàn)出尖峰厚尾性,相對于標準正態(tài)分布,峰度更高,兩端的尾部更厚,也就是極值更多。由收益率波動序列可以看出,收益率序列在樣本區(qū)間內均表現(xiàn)出一定的波動性和聚集性,圖形顯示在2007—2008年和2015—2016年波動幅度尤為明顯,也意味著這一時段我國私募證券投資基金的投資風險較大。

圖1至圖3同時說明,上證指數(shù)和深證成指的收益極端負值的情況較正態(tài)分布多。一般情況下,出現(xiàn)較大虧損比出現(xiàn)較大收益要多,但是恒生指數(shù)出現(xiàn)較大的收益較多。三個指數(shù)的極端值都很多,尤其是恒生指數(shù),說明恒生指數(shù)波動幅度較大。由于國內上市名額少,有很多私募股權投資基金投資的企業(yè)紛紛到香港上市,但是從分析來看,香港股市極端值多,這類私募股權投資基金退出的風險也很大。

用GARCH建模可以算出2007—2019年的上證指數(shù)、深證成指和恒生指數(shù)的VAR值,在股市下行時VAR值下降意味著投資上證指數(shù)和深證成指的最大損失增加。這也意味著私募投資基金投資風險增大,股市下行讓私募股權投資公司出售的價格降低,損失增加。

但是用GARCH計算出的VAR值也只是模擬值,真實值和模擬值還是有差距的,尤其是在股市劇烈下挫階段,極端值會很多。這也說明私募投資基金在股市下行時投資風險會增大,即便有模型預測,但預測不精準。在2015年的股災中大批的量化投資私募投資基金破產(chǎn)有模型風險的原因。因此,私募投資基金想要對股價做出精準的模擬以規(guī)避風險存在一定困難,也表明私募投資基金投資存在一定不可控風險。

為應對股市波動帶來的投資風險,私募投資基金必須做好以下防范措施。

第一,事前防范。事前制定明確的規(guī)章制度,規(guī)范工作流程。借鑒發(fā)達國家經(jīng)驗建立嚴格的預警機制。這樣即便是有重大事情發(fā)生,也可以快速做好相應調整。

第二,事中管理。事中要建立科學的管理制度,可以針對項目的不同階段進行差異化管理。對于私募投資基金而言,建立一套科學的股權管理制度就尤為重要,這里的股權管理是投資項目的股權管理。如果是私募證券投資基金,則需要建立合理的獎懲制度和績效獎勵制度,讓那些投資好的明星基金經(jīng)理能得到更多的回報。

第三,事后監(jiān)督。將事后進行及時的反饋與整理,事后所產(chǎn)生的結果與事前的預想對比,并對原有模型進行優(yōu)化調整,使其可以更好地適應整個項目的發(fā)展和變化。同時,整個基金的體制結構、公司的運行邏輯、團隊的協(xié)作程度以及企業(yè)文化都對項目產(chǎn)生影響,在事后要對這些要素都進行認真研判,逐步完善相關要素,并使其與公司的整體發(fā)展相適應。

參考文獻:

[1] ?高潔.淺談私募投資基金的現(xiàn)狀及發(fā)展[J].財經(jīng)界:學術版,2018,(17):56.

[2] ?陳娜,黃夢.淺析我國私募股權投資基金退出機制[J].福建金融,2017,(6):48-52.

[3] ?韋孜.淺論私募投資基金現(xiàn)狀及對策[J].法制博覽,2016,(9):166.

[4] ?閆海.我國私募投資基金的發(fā)展歷程與法律規(guī)范類型化[J].北方金融,2018,(4):22-26.

[5] ?曾國慶.基于GARCH-VaR模型對滬深300ETF基金的實證分析[J].時代金融,2017,(5):178-179.

猜你喜歡

現(xiàn)代商貿(mào)工業(yè)(2016年27期)2016-12-26 23:24:02

對外經(jīng)貿(mào)實務(2016年12期)2016-12-22 14:56:33

中小企業(yè)管理與科技·下旬刊(2016年10期)2016-11-18 20:02:15

財會學習(2016年19期)2016-11-10 05:48:49

時代金融(2016年23期)2016-10-31 12:24:53

中國市場(2016年34期)2016-10-15 04:08:44

商(2016年25期)2016-07-29 09:13:06

商(2016年15期)2016-06-17 08:58:05

大眾理財顧問(2016年3期)2016-06-13 14:56:16

商(2016年14期)2016-05-30 09:25:12