控股股東股權質押、股權集中度與股價崩盤風險

2020-04-02 07:07:07卜華楊宇晴張銀杰

會計之友 2020年8期

關鍵詞:控股股東

卜華 楊宇晴 張銀杰

【摘 要】 股權質押以其門檻低、便于操作、流動性強等優勢拓寬了上市公司的融資渠道,然而控股股東在股權質押后掏空動機會隨之增強,其高杠桿特點也會加劇股價的波動性,從而使上市公司面臨股價崩盤風險。文章以2008—2018年上證A股上市公司數據作為研究對象,采用負收益偏態系數衡量股價崩盤風險變量,通過OLS回歸實證分析控股股東的股權質押對股價崩盤風險的影響。研究發現,存在股權質押行為的上市公司股價崩盤風險更高,并且這種正相關關系隨著股權集中度的提高而得到緩解,說明股權集中度通過發揮監督作用來抑制股價崩盤風險,進而在股權質押與股價崩盤風險中起到一定的調節作用。同時基于不同產權性質進行分組回歸,發現國有企業中股權質押對股價崩盤風險的影響更強,股權集中度對股價崩盤風險的影響則在非國有企業中表現更為顯著。

【關鍵詞】 控股股東; 股權質押; 股權集中度; 股價崩盤風險

【中圖分類號】 F275.1? 【文獻標識碼】 A? 【文章編號】 1004-5937(2020)08-0087-08

一、引言

控股股東股權質押是指上市公司控股股東以其所持有的股權作為質押標的物的一種債務融資方式。由于銀行等金融機構的融資渠道有限,股權質押行為普遍受到大股東的青睞,如今已經成為上市公司重要的融資工具之一。從上市公司公布的股權質押公告中可以看到,2016年滬深A股上市公司中存在第一大股東股權質押行為的公司有1 089家,占全部上市公司的32.63%,2017年占比則為43.90%,2018年達到51.69%。控股股東無論是質押行為還是質押比例都在逐年上升,其中部分上市公司控股股東股權質押比例占其自身持有上市公司總股份的100%。

大股東如此大規模的股權質押實際上存在一定風險。據Wind數據顯示,2018年滬深A股股權質押的數量在不斷增加,質押實際市值卻在逐漸下滑,主要原因是質押公司的股價在持續下跌。2017年以來上市公司大股東爆倉警報頻繁拉響。2017年7月洲際油氣控股股東質押給長江證券的股權被強制平倉,控股股東擬被動減持總股本3.83%的股票。2018年3月,樂視網發布公告稱賈躍亭所有被質押股票已全部觸及協議約定的平倉線,并且已構成全面違約,公司面臨實際控制人發生變動的風險。據Choice數據統計,截至2019年8月A股有3 243家上市公司存在股權質押行為,其中946家上市公司股權質押達到預估平倉線,涉險的質押股權累計對應市值達5 959億元。

由此可知,股權質押在給企業帶來融資便利的同時,可能會引發質押股權被平倉從而導致控制權轉移等一系列行為的發生。一方面,現實生活中股價暴漲和暴跌均時有發生,股權質押如同一顆“地雷”[1],當股價暴漲時,企業和投資者可以高枕無憂,而一旦股價暴跌至平倉線以下,質押股票就面臨被強制平倉的風險。當股票被拋售從而引起股價進一步下跌,上市公司會產生連鎖“踩踏”效應。另一方面,股權質押可能成為控股股東進行利益輸送的手段,使其通過高杠桿資本運作、不公平的關聯交易等方式侵占中小股東的利益。股權質押的比例越大,兩權分離引發的代理問題就越突出,掏空公司的行為越嚴重。而股東傾向于公告利好消息,隱瞞對公司不利的壞消息,一旦壞消息累積到無法隱藏的程度,上市公司股價就會發生崩盤。此外,控股股東進行股權質押前會接受財務狀況及融資條件的審核,這可能會使得控股股東采取一系列捂盤行為,增加上市公司股價崩盤的風險。

與其他國家相比,我國上市公司的股權結構呈現出高度集中的特征。股權集中度實際上如同一把雙刃劍,一方面可以產生“監督效應”,激發大股東親自參與公司治理,監督管理層的機會主義行為,抑制由于股權過度分散導致的中小股東“搭便車”現象。同時,由于股權掌握在少數控股股東手中,隨著控股股東持股比例的上升,為了企業資產的保值和升值,大股東和小股東的利益趨于一致,即產生“更少掏空效應”。另一方面,當公司股權高度集中時,大股東也可能會出于自利心理對中小股東的利益造成侵占,利用信息不對稱問題隱瞞對上市公司的掏空行為,即產生“更多掏空效應”。股權集中度越高,隱瞞壞消息的時間可能越長,當壞消息累積到“紙包不住火”的地步時,被隱藏的負面消息會被釋放到資本市場,加劇股價崩盤的風險。綜上,股權集中度對股價崩盤風險存在三種可能的效應,從而導致兩種截然相反的結果。

已有文獻主要集中在股權質押所產生的代理問題影響企業績效,以及股權質押對大股東資金占用和盈余管理的影響方面。本文以2008—2018年上證A股上市公司數據作為研究對象,將控股股東股權質押、上市公司股權集中度和股價崩盤風險同時納入研究,分析股權集中度對股權質押與股價崩盤風險相關關系的調節效應。

二、文獻回顧與理論假設

(一)股權質押與股價崩盤風險

目前直接研究股權質押與股價崩盤的文獻相對較少,大部分聚焦于股權質押的動因和經濟后果,如研究股權質押對公司價值和財務危機等方面的影響。Anderson et al.[2]認為公司的經營風險有部分來自于大股東的股權質押行為,較高的質押比例意味著公司面臨的風險越大,股權質押會通過影響公司風險來影響企業價值。Chiou et al.[3]認為股權質押使公司財務可信度下降,增加了公司財務困境的風險。李永偉等[4]通過研究明星電力資金黑洞案,發現控股股東在股權質押后可能會通過擔保、關聯交易、資產買賣等手段掏空上市公司。郝項超等[5]認為股權質押限制了終極控制人對實際現金流的收回,增加了其侵占中小股東利益的動機,公司價值隨著股權質押比例的提高而降低。艾大力等[6]認為隨著股權質押方式獲取融資的同時可能會產生控制權轉移風險和杠桿化風險,過度杠桿化可能會促使大股東出于機會主義進行掏空行為,從而侵占中小股東的利益。李碧連[7]認為股權質押提高了信息不對稱的程度,從而加劇了管理層操縱信息的程度以及股東之間的代理沖突。

根據控制權私利理論,控股股東可能為了滿足自己的私利,依靠對上市公司重大事項的表決權來操縱公司經營決策,攫取中小股東的利益。根據《擔保法》等相關法律可知,質押標的主要指分紅和轉讓所得等財產性權利,在質押期內,控股股東參與公司事務的表決權和控制權等非財產性權利并不受到影響,使得控制權與現金流權分離的程度增大,即兩權分離問題更加嚴重。根據委托代理理論,這可能會引發嚴重的大股東與中小股東之間的代理沖突。當大股東現金流權和控制權不對等時,具有公司決策主導地位的大股東可以利用信息不對稱通過不公平的關聯交易、擔保和資金占用方式等對上市公司資產進行掏空,獨享利益輸送行為帶來的全部收益,而將掏空所帶來的公司價值損失的風險留給了中小股東和質權人來承擔[8]。由于股權質押貸款需要歸還,當大股東面臨財務困境而無力償還貸款時,從上市公司挪用資金成為大股東最便捷的手段,從而損害上市公司和中小股東的利益,并且控股股東的股權質押行為會提高杠桿率,債務融資越多,面臨財務困境的可能性就越大。根據信號傳遞理論,在信息不對稱的環境下,控股股東傾向于向市場傳遞有利信息,對不利信息加以隱瞞。同時,大股東通過股權質押獲得資金,也等于向市場傳遞了上市公司資金短缺的信號,表明上市公司大股東有著強烈的資金需求。當上市公司超過限度的負面信息或股價暴跌的信號傳遞到資本市場時,就會引發投資者對公司財務狀況的擔憂,當大量市場投資者集體拋售該公司股票時,股價會持續下跌,最終可能引發股價崩盤。由此提出假設1和假設2。

H1:存在控股股東股權質押行為的上市公司股價崩盤風險相對較高。

H2:控股股東股權質押比例越高,上市公司股價崩盤風險越大。

由于國有企業的管理層通常是由政府委任,非國有企業的管理層則是從市場選聘,面對激烈的市場競爭,非國有企業的管理層為了從質權人手中獲取更多的融資機會,有更高的可能性會扭曲財務報告,主動隱藏上市公司的負面消息,以達到質押合同中關于會計相關條款的要求。而國有企業在融資方面具有天然優勢,會相應減少管理層隱瞞壞消息的動機。此外,政府對國企控股股東股權質押條款的內容會做出更為嚴格的限制,對資金的去向會做出更加嚴密的監管,以防止國有財產的流失,并且國有企業在下跌到股權質押的平倉線時,通常不會像其他企業一樣遭遇強制平倉,會更多采用協商等非市場手段進行化解。而非國有企業則不具備這種政治優勢,只能通過追加擔保以降低股價崩盤風險。但其本身較國有企業獲取融資相對困難,一旦無力追加擔保,最終會增加股價崩盤的風險。由此提出假設3。

H3:相對于國有上市公司,非國有上市公司股權質押對股價崩盤風險的影響更大。

(二)股權質押、股權集中度與股價崩盤風險

與西方國家相比,我國大部分上市公司的股權相對集中,股權集中度一直是我國公司治理領域的重要研究內容。大股東的概念產生于企業股權逐漸集中的背景下,其存在產生了新的代理問題,即大股東和中小股東的第二類代理問題。在股權結構集中的公司中,終極控制人擁有企業的剩余控制權,為大股東侵占中小股東的利益提供了前提和可能性。股權集中度也可能發揮“利益協同效應”,將大股東的利益與公司利益綁在一起,當管理層存在犧牲股東利益來建造“經理帝國”的行為時,大股東會通過接管方式將其撤換。最早進行相關研究的是王化成等[9]對大股東持股比例與股價崩盤風險的實證研究,提出“更少掏空效應”和“更多掏空效應”的競爭性假設,得出二者為負相關關系的結論,支持了“更少掏空效應”理論。楊洋[10]研究發現股權集中度會削弱灰色機構投資者持股比例與股價崩盤風險的正相關關系,而對獨立機構投資者的調節效應不顯著。大多數學者的研究主要聚焦于股權集中度與財務和企業績效的關系,有學者研究認為股權集中度將為企業績效帶來負面影響。也有部分學者認為較高的股權集中度使得大股東更有動力積極參與公司管理,有利于提升企業績效[11]。La Porta et al.[12]認為股權相對集中的公司中,大股東與中小股東之間的代理問題較為突出,當中小股東利益受損時,投資者不愿持有股票而造成股價下跌,最終降低公司市場價值。黃曉飛等[13]研究發現國有控股公司中,股權結構的集中對企業是有利的,政府擁有較大的控制權,且直接控股比間接控股更有利于企業價值。譚興民等[14]研究發現較高的第一大股東持股比例阻礙銀行績效的提高。陳德萍等[15]認為由于“壕溝防御效應”和委托代理的同時存在,股權集中度與公司資本結構的關系不顯著。王遠松[16]研究發現股權集中度對高管教育背景與企業績效間的關系具有負向調節作用,股權過于集中可能會導致高管的積極性降低,難以發揮人力資本優勢。

目前關于股權集中度的研究沒有形成統一定論,現有的觀點主要有兩種:第一種認為上市公司股東持有股份的比例越大,大股東監督管理層及提升公司價值的動機就越強,從而降低了管理層的自利行為。第二種則認為控股股東通過控制權獲取私利的行為隨著持股比例的提高而上升,控股股東股權質押后控制權和表決權不變,但質押股票所產生的財產性權利歸質權人所有,兩權分離程度的增大引發代理問題。此時控股股東會更傾向于利用控制權侵占資金滿足利益需求,并且控股股東的話語權更大時,管理層很可能為控股股東的利益服務,對公司進行掏空并掩蓋其行為,從而導致公司的股價崩盤風險上升。

國資委作為國有企業的大股東,負責國有資產的管理和稽核工作,不參與上市公司剩余利潤的分配,因此“所有者缺位”問題比較嚴重,在監督上缺乏相應的積極性,將弱化對管理者的“監督效應”。國有股東的虛位導致實際控制權旁落,管理層操縱業績或者收買大股東聯合掏空公司,產生“更多掏空效應”,股權集中發揮的“利益協同效應”在國企中也會被削弱。此外,國企不僅有盈利的目的,一定程度上也在承擔著社會性職能,政府會將一些政治目標和社會職能賦予國有企業,相比非國有企業,國企背負了沉重的政策負擔,可能具有更強的動機通過資金占用來滿足政治或社會目標。股權越集中,政府的控制力量越強,對企業的干預力度也越大,國企背負的政策負擔就越重。而在非國有企業中,企業自主經營自負盈虧,擁有分配稅后利潤的權利,股東有更強烈的意愿去監督管理層,即“監督效應”會強于國有企業,并且由于非國有企業大股東的利益與企業利益聯系更加協同,隨著股權結構的集中,大股東掏空上市公司的動機會逐漸降低,“更少掏空效應”也要強于國企。基于上述分析,本文提出假設4、假設5。

H4a:股權集中度越高,股價崩盤風險越低,并且在非國有企業中表現更顯著。

H4b:股權集中度越高,股價崩盤風險越高,并且在國有企業中表現更顯著。

H5a:股權集中度越高,股權質押對股價崩盤風險的正相關關系越弱。

H5b:股權集中度越高,股權質押對股價崩盤風險的正相關關系越強。

三、研究設計

(一)樣本選擇與數據來源

本文選取2008—2018年上證A股上市公司作為研究樣本,剔除ST、ST、金融業、交易數據不足30周的上市公司以及數據缺失或異常樣本,最終獲得7 917個樣本,其中國有上市公司有5 001個,非國有上市公司有2 916個。考慮到股價崩盤風險的滯后性,股價崩盤風險數據的樣本區間為2009—2018年,解釋變量和控制變量的樣本區間為2008—2017年。股權質押的數據從Wind數據庫中獲取,其余數據來源于CSMAR數據庫。數據的處理和分析采用Stata14軟件進行,對所有連續變量在1%和99%分位上進行了縮尾處理。

(二)變量定義

1.股價崩盤風險。根據許年行等[17,1,9,18]的方法,通常用來衡量股價崩盤風險的指標有兩種,分別為負收益偏態系數(Ncskew)和收益上下波動比率(Duvol)。本文采用Ncskew來進行回歸分析,Duvol被用來進行穩健性檢驗。首先通過模型1計算i公司第t周的特定周收益率Wi,t。

Ri,t=α1+β1Rm,t-2+β2Rm,t-1+β3Rm,t+β4Rm,t+1+β5Rm,t+2+

εi,t? ? ? ?(1)

模型1中,Ri,t為股票i在第t周考慮了現金紅利再投資的收益率,Rm,t為市場第t周流通市值加權平均計算的收益率。考慮到允許非同步性交易,回歸中分別包括市場收益率的兩期滯后項和超前項。得到回歸的殘差項εi,t,用來定義i公司第t周的周特有收益率Wi,t=Ln(1+εi,t)。

然后根據Wi,t來計算負收益偏態系數NCSKEWi,t。負收益偏態系數的計算方法如模型2,其中n為股票在一年中的交易周數。NCSKEW數值越大,表示股票收益率偏態系數負的程度越高,股價崩盤風險越大。

NCSKEWi,t=-[n(n-1)W]/[(n-1)(n-2)(∑W)]

(2)

2.控股股東股權質押。本文采用上市公司控股股東年末是否存在股權質押行為的虛擬變量(Pledge_1),以及累計質押股份數占其所持公司股份的比例(Pledge_2)來衡量股東股權質押。

3.股權集中度。股權集中度反映的是股份在持有比例前若干位的股東的集中情況,采用上市公司第一大股東持股比例(TOP1)來衡量。

4.控制變量。綜合參考現有研究,選擇公司規模(Size)、賬面市值比(BM)、財務杠桿(Lev)、企業績效(ROA)、月平均換手率(Dturn)作為控制變量。

具體變量定義如表1所示。

(三)模型構建

為驗證H1和H2,本文建立了模型3,并分組驗證不同產權性質的影響。其中NCSKEWi,t+1為i公司第t+1期的負收益偏態系數,Pledgei,t為i公司第t期控股股東股權質押指標。根據H1,Pledgei,t的系數β1應顯著為正。

NCSKEWi,t+1=β0+β1Pledgei,t+β2Sizei,t+β3BMi,t+

β4Levi,t+β5ROAi,t+β6Dturni,t+∑Ind+∑Year+εi,t(3)

為驗證H4,本文建立了模型4,針對H4a和H4b,TOP1的系數β1應分別為負或正。

NCSKEWi,t+1=β0+β1TOP1i,t+β2Sizei,t+β3BMi,t+

β4Levi,t+β5ROAi,t+β6Dturni,t+∑Ind+∑Year+εi,t (4)

為驗證H5,本文建立了模型5,檢驗股權集中度對股權質押與股價崩盤風險關系的調節作用。

NCSKEWi,t+1=β0+β1Pledgei,t+β2Pledgei,t×TOP1i,t+

β3Sizei,t+β4BMi,t+β5Levi,t+β6ROAi,t+β7Dturni,t+∑Ind+

∑Year+εi,t? ? ? ? ?(5)

四、實證結果分析

(一)描述性統計

對變量基本情況的描述見表2。從表2可以看出,股價崩盤風險指標Ncskew的標準差為64.4%,說明這個指標的極值偏離均值的范圍較大,在不同公司間的差異明顯。Ncskew的均值為-0.264,與已有研究中的數值差別不大。控股股東年末存在股權質押行為的均值為22%,說明控股股東通過股權質押進行融資的現象在滬深A股較為普遍。控股股東累計質押率的最小值為0,最大值為1,說明不同上市公司間存在很大差異,有的公司控股股東將自己全部的股份進行質押。第一大股東持股比例的最大值為0.755,最小值僅為0.088,說明我國上市公司的股權集中度分布不均,個別企業第一大股東持股比例很高。各控制變量的分布均處于合理范圍內。

(二)回歸分析

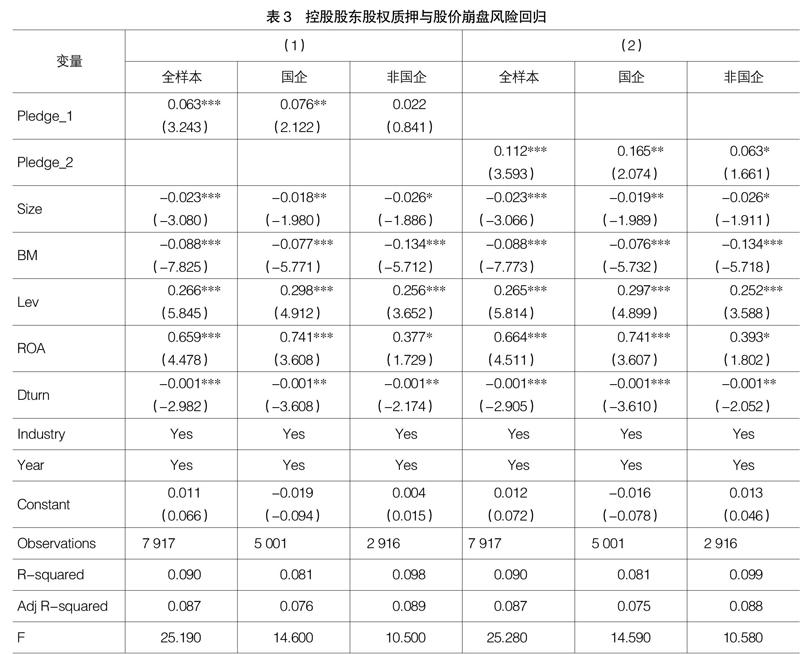

模型3的回歸結果見表3,從表中可以看出,全樣本的股權質押虛擬變量和質押比例與負收益偏態系數回歸系數均為正,且均在1%的水平上顯著,說明控股股東股權質押與股價崩盤風險呈顯著正相關,從而證實了H1和H2。但在產權性質分組中,以Pledge_1為解釋變量時國有企業股權質押與股價崩盤風險在5%的水平上顯著正相關,非國有企業關系不顯著;以Pledge_2為解釋變量時國有企業股權質押與股價崩盤風險也在5%的水平上顯著正相關,非國有企業則在10%的水平上顯著正相關,與H3不符。這可能是因為國有企業一般不存在控制權轉移問題,而非國有企業的控股股東在進行股權質押后,為了維護自己的控制權,有更強的動機對股價崩盤風險進行積極化解和應對,并且非國有企業的控股股東也通常是經營管理者,其維護公司利益和主動降低股價崩盤風險的積極性強于國有上市公司控股股東。

模型4和模型5的回歸結果見表4,列(1)的三個分組中股權集中度和股價崩盤風險的相關系數均為負,其中全樣本中和非國企中兩者在1%的顯著性水平上負相關,國企中兩者在5%的水平上顯著,從而支持了H4a,拒絕H4b。為了驗證股權集中度對控股股東股權質押與股價崩盤風險正向關系的調節作用,將股權質押和股權集中度的交乘項引入模型6后,股權質押與股價崩盤風險在1%的水平上呈顯著正相關,股權質押和股權集中度的交乘項與股價崩盤風險在5%的水平上呈顯著負相關,驗證了H5a,拒絕H5b,即證明相對集中的股權結構能夠有效緩解控股股東股權質押對股價崩盤風險的正向影響。

(三)穩健性檢驗

為增強研究結論的可靠性,本文采用DUVOLt+1作為被解釋變量對以上模型進行穩健性檢驗,DUVOLt+1代表上市公司第t+1年的收益上下波動比率,計算方式如下:

DUVOLi,t=Log{[(nu-1)W]/

[(nd-1)W]}? ? ? (6)

模型6中,Wi,t是上文中得到的周特有收益率,nu表示股票周特有收益率Wi,t大于年平均收益Wi的周數,nd表示Wi,t小于年平均收益Wi的周數。DUVOL越大則表示收益分布向左傾斜的程度越大,股價崩盤風險越大,得出的結果如表5和表6所示,與上述基本一致,證明本文的結論較為穩健。

五、結論

本文將2008—2018年上證A股上市公司數據作為研究對象,實證分析了控股股東股權質押對股價崩盤的影響,并納入股權集中度變量,得出以下結論:(1)當控股股東存在股權質押行為時,股價崩盤風險更高,質押比例與股價崩盤風險呈顯著正相關,且在國有企業中表現更顯著。一方面,基于控制權私利理論和委托代理理論,股權質押后控股股東現金流權和控制權的差異變大,增強其侵占中小股東利益的動機;另一方面,隨著質押融資規模的擴大,股權質押的高杠桿率會加大公司面臨財務困境的風險。基于信號傳遞理論,超出限度的“利空消息”釋放到二級市場,會對公司股價產生不利影響,最終加劇股價崩盤風險。相比于國有企業,非國有企業的控股股東在股權質押后有更強的動機主動采取措施降低股價崩盤風險。(2)股權集中度對管理層隱匿壞消息動機的“監督效應”超過其對上市公司的“掏空效應”,一方面控股股東為了維護自身利益,有更大動力監督管理層減少操縱利益的利己主義行為;另一方面,控股股東會發揮“利益協同效應”,收斂對公司的掏空行為,以更加積極的心態對公司的經營管理負責,從而減少了公司內部信息不對稱的程度,降低了股價崩盤風險,且基于非國有企業利潤最大化或股東權益最大化的目標,這兩種效應在非國有企業中表現更顯著。(3)股權集中度會對控股股東股權質押與股價崩盤風險的關系起反向調節作用,即緩解股權質押對股價崩盤風險產生的影響。股權集中度高的上市公司進行股權質押后,基于對保護自身控制權的安全考慮,控股股東會更加謹慎經營,減少機會主義行為,削弱高質押比例給股價崩盤風險帶來的負面影響。

綜上所述,提出以下建議:第一,上市公司和監管機構應警惕控股股東股權質押可能帶來的潛在股價崩盤風險。上市公司應在股權質押公告中披露包括控股股東股權質押融資用途和資金去向等具體內容,提高控股股東股權質押的透明度,并減少對單一融資渠道的過度依賴,以防止股價劇烈波動帶來的不利影響;同時應意識到股權集中度可能會抑制股權質押后股價崩盤風險的上升,通過構建適度集中的股權結構來緩解股東與管理層之間的代理問題,降低股價崩盤風險。第二,監管機構應完善股權質押的信息披露制度,強化對企業控股股東出質股權的監管,制定更加詳細具體的審核制度和評價標準,嚴格把控質押前、質押中、質押后每一環節的管理,規范質押行為。明確違反信息披露要求和質押合同約定的法律后果,增加違規操作的成本。●

【參考文獻】

[1] 謝德仁,鄭登津,崔宸瑜.控股股東股權質押是潛在的“地雷”嗎?——基于股價崩盤風險視角的研究[J].管理世界,2016(5):128-140.

[2] ANDERSON R,PULEOA M.Insider share-pledging and firm risk[C].South Western Finance Association 2015 Conference,2015:1-46.

[3] CHIOU J,HSIUNG T,KAO L.A study of the relationship between financial distress and collateralized shares[J].Taiwan Accounting Review,2002,3(1):79-111.

[4] 李永偉,李若山.上市公司股權質押下的“隧道挖掘”——明星電力資金黑洞案例分析[J].財務與會計(理財版),2007(1):39-42.

[5] 郝項超,梁琪.最終控制人股權質押損害公司價值么?[J].會計研究,2009(7):57-63.

[6] 艾大力,王斌.論大股東股權質押與上市公司財務:影響機理與市場反應[J].北京工商大學學報(社會科學版),2012(4):72-76.

[7] 李碧連.股權質押、信息不對稱與股價崩盤風險[D].廣州:暨南大學碩士學位論文,2016.

[8] 董建萍.機構投資者、信息披露質量與股價崩盤風險[J].會計之友,2016(5):81-86.

[9] 王化成,曹豐,葉康濤.監督還是掏空:大股東持股比例與股價崩盤風險[J].管理世界,2015(2):45-57.

[10] 楊洋.機構投資者、股權集中度與股價崩盤風險[D].濟南:山東大學碩士學位論文,2018.

[11] 錢敏,孫曼.新三板企業股權結構與公司績效的關系研究[J].會計之友,2019(6):110-115.

[12] LA POTRA R,LOPEZ-DE-SILANES

F,SHLEIFER A,et al.Investor protection and corporate valuation[J].Journal of Finance,2002,57(3):1147-1170.

[13] 黃曉飛,井潤田.我國上市公司的實證研究:股權結構和高層梯隊與公司績效的關系[J].管理學報,2006(3):336-356.

[14] 譚興民,宋增基,楊天賦.中國上市銀行股權結構與經營績效的實證分析[J].金融研究,2010(11):144-154.

[15] 陳德萍,陳永圣.股權集中度、股權制衡度與公司績效關系研究——2007—2009年中小企業板塊的實證檢驗[J].會計研究,2011(1):38-43.

[16] 王遠松.高管團隊教育背景特征、股權結構與企業績效[D].南京:南京大學碩士學位論文,2017.

[17] 許年行,于上堯,伊志宏.機構投資者羊群行為與股價崩盤風險[J].管理世界,2013(7):31-43.

[18] 葉康濤,劉芳,李帆.股指成分股調整與股價崩盤風險:基于一項準自然實驗的證據[J].金融研究,2018(3):172-189.

猜你喜歡

智富時代(2017年4期)2017-04-27 00:04:17

商場現代化(2016年30期)2017-03-31 12:06:24

時代金融(2016年30期)2016-12-05 19:40:49

商(2016年30期)2016-11-09 08:00:11

社會科學研究(2016年1期)2016-11-04 01:06:36

財稅月刊(2016年6期)2016-10-08 20:55:16

商(2016年16期)2016-06-12 09:32:19

財經科學(2015年5期)2015-09-08 08:23:05

會計之友(2015年1期)2015-01-22 12:28:05

財經理論與實踐(2014年4期)2014-10-16 19:30:19