BSC、EVA和ABC的整合研究

2020-04-14 04:52:46朱舒威

商情 2020年11期

朱舒威

【摘要】 管理會計工具在企業實際應用中難以達到預期效果,其主要原因是使用者忽視了各單一工具應用的局限性,以及對各工具間的互補性沒有正確認知。本文先分析平衡計分卡、作業成本法和經濟增加值三個管理會計工具的主要優點和缺陷,接著找出三者進行整合的基礎及作用,最后將三個工具進行整合,以期提高管理會計工具實施效用。

【關鍵詞】平衡計分卡? 作業成本法? 經濟增加值? 整合

一、BSC、EVA和ABC介紹

(一)平衡計分卡(BSC)

平衡計分卡(BSC)是結合企業戰略和業績評價,通過財務、客戶、內部流程和學習與成長四個維度將企業戰略目標轉為若干具體指標,全方位分析和評價企業業績的評價工具(Kaplan & Norton, 1996)。表1列示了平衡計分卡的主要優勢及缺陷:

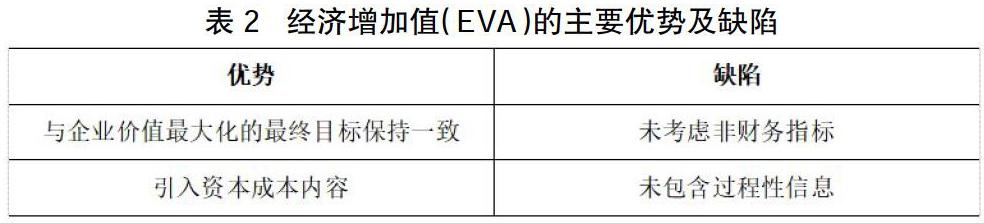

(一)經濟增加值(EVA)

經濟增加值(EVA)是一種企業業績評價指標,其數額上等于企業稅后凈營業利潤減去資本成本后的差額,即只有當差額大于零時,才說明企業為股東創造了價值,反之則沒有為股東創造價值(Stern & Steward,1982)。表2列示了經濟增加值的主要優勢及缺陷:

(二)作業成本法(ABC)

作業成本法(ABC)是一種以“作業消耗資源,產品消耗作業”為核心的成本計算方法,將資源耗費依據資源動因分配到各項作業,形成作業成本,再將作業成本依據作業動因分配到產品,從而計算出產品的完全成本(Cooper & Kaplan,1988)。表3列示了作業成本法的主要優勢及缺陷:

一、BSC、ABC和EVA的整合基礎

BSC、ABC和EVA存在較多一致性,為三個工具整合奠定基礎,具體體現在以下四方面:

(1)BSC、ABC和EVA均注重企業長期利益。平衡計分卡從四個維度出發,將長期戰略目標基于企業長期利益制定,并把長期戰略目標分解為若干短期目標,促進企業各部門完成各考核指標。ABC結合財務信息與非財務信息,重視增值作業與非增值作業的識別,幫助企業避免僅使用財務信息對決策產生誤導的現象。經濟增加值引入資本成本內容,利于企業更客觀地評價業績,實現企業價值最大化。

(2)BSC、ABC和EVA均包含財務維度,BSC和ABC均包含非財務信息,EVA和ABC均包含成本信息。BSC的四個維度中以財務維度為核心,ABC是一種以作業為紐帶來分配和歸集費用的成本計算方法,EVA是對企業會計利潤進行調整的剩余權益,計算公式中的稅后凈營業利潤中包括經營成本和資本成本。BSC包含財務維度信息及非財務維度信息,ABC將資源動因和成本動因引入成本管理,動因中除了財務信息還包含非財務信息。因此,BSC、ABC和EVA三個管理會計工具間的信息存在重疊性和互補性。

(3)BSC和ABC均從滿足客戶需求出發。BSC客戶維度主要用于評析企業實現的收入大于為滿足客戶需求而付出的成本所帶來的業績。ABC下將企業生產經營過程分解成一系列作業,這些作業圍繞滿足顧客需求而設置,可以通過各項作業的評析來提高客戶價值。

(4)BSC和ABC均注重全程管理和全員參與,并重視企業內部流程。BSC從四個維度出發對企業進行全方位分析,ABC將企業生產經營過程層層分解成一系列作業。BSC和ABC的實施均需要涉及到企業整個內部流程,需要生產、銷售、財務和采購等各個部門的全員配合。BSC包含內部流程維度,而ABC的資源動因、作業動因是對企業內部流程的分解,可見內部流程是ABC和BSC的重要紐帶。

二、BSC、ABC和EVA整合的作用

BSC、ABC和EVA的整合帶來諸多優勢互補的作用,主要體現在以下八方面:

(1)ABC和BSC優化EVA未考慮非財務信息的缺陷。EVA未考慮非財務信息,僅使用EVA對企業進行業績評價可能導致企業管理者決策失誤。BSC強調從四個維度對企業進行全方位評價,同時考慮了財務指標和非財務指標,ABC也在保留財務信息的基礎上可以提供非財務信息。

(2)ABC和BSC優化EVA未包含過程性信息的的缺陷。EVA僅是一個結果性指標,用于評價企業整體業績,不能貫穿于企業各部門,也難以對該指標的形成過程及成因進行分析。ABC可以將內部流程分解至各作業,BSC可以將企業戰略目標明確到各部門具體目標,ABC和BSC結合促進過程性追蹤,加強對各內部流程的管理。

(3)ABC優化BSC和EVA的信息和評價功能。ABC下將各部門的費用按照成本動因分配至成本對象,可以提供給EVA更完整準確的成本信息,可以補充BSC中的非財務維度信息。同時,ABC將企業內部流程分解成若干個作業,涉及到企業各部門,有利于企業運用BSC進行業績評價時突破部門壁壘,進行作業跟蹤以確認某項具體作業所產生的成本及相應收入并有針對性的對收入和成本進行比較,有利于對績效進行更加客觀地評價。

(4)BSC和EVA優化ABC忽略戰略視角的缺陷。ABC是一項生產管理工具,其成本中心往往只能被動接受分配進來的成本,不強調從戰略角度管控企業成本,因此只能作為企業戰略實施的一部分。通過BSC、ABC和EVA的整合,促進企業管理者從戰略視角出發,關注相關價值創造指標,同時BSC可從四個維度的指標出發,提供戰略指導。

(5)BSC優化ABC無法進行績效考核的缺陷。ABC作為一項生產管理工具,重心在于成本核算,BSC與ABC進行整合后,BSC作為一項績效考核工具,可借助ABC的作業分解對企業作業活動及作業活動管理進行評價。

(6)EVA優化BSC和ABC未考慮資本成本的缺陷。BSC和ABC由于均未引入資本成本內容,難以衡量企業實際的價值創造能力。通過BSC、ABC和EVA的整合,將資本成本也分配到具體作業,獲得更完整的成本信息,有助于管理者通過利潤信息評析企業價值創造情況。同時,借此將企業經營管理與企業價值創造結合,可一定程度上避免企業所有權和經營權分離導致的利益沖突。

(7)EVA優化BSC目標不清的缺陷。BSC由于包含眾多指標,在對企業進行業績評價時容易造成多目標難以選擇的困境,甚至出現偏離企業價值最大化最終目標的情況,而結果性指標EVA與企業最終目標始終保持一致,可以進行有效統一。

(8)EVA優化BSC忽視激勵機制的缺陷。BSC重視企業的全方位業績評價,但往往忽視激勵機制。通過對EVA和BSC的整合應用,促使企業以EVA作為企業激勵機制基礎,通過BSC四個維度分解至各個層面。

三、BSC、ABC和EVA的整合框架

財務維度是BSC中的核心維度,要實現企業財務維度中的指標,必須改善企業內部流程和提高企業綜合實力以提供滿足客戶需求的產品或服務,這需要人的學習和成長來支撐。這使得BSC的四個維度構成一條價值鏈,并通過四個維度指標對各個環節進行評價,這條價值鏈的頂端是財務維度指標,而最終可經由EVA工具對企業價值創造能力進行評析,借此可以明確企業價值最大化的最終目標。

企業在運用EVA評析價值創造能力時,成本信息必不可少,ABC可以提供EVA成本信息,而ABC下缺乏的資本成本信息可以由EVA補充。同時,將EVA考核融入到企業內部各個作業,有助于識別增值與非增值作業,利于企業優化資源配置,促進管理效率。

BSC在對各層次進行業績考核時少不了成本控制,ABC可以通過作業分解與跟蹤為BSC提供成本信息,而BSC可以借助于作業成本法將評價指標具體化到各項作業,從而貫穿整個內部流程。

基于上述對BSC、ABC和EVA進行兩兩整合后,現將三個管理會計工具進行整合,具體整合框架如圖1所示。

綜上所述,BSC、EVA和ABC三個管理會計工具各有優勢和缺陷,單獨使用往往難以解決企業面臨的問題。但各工具間并不完全獨立,反而存在較多一致性及互補性,可將三者有機整合后進行組合應用,以期提高管理會計實施效用。

猜你喜歡

商場現代化(2016年26期)2016-11-21 22:02:01

財經界·學術版(2016年19期)2016-11-16 14:07:20

知音勵志·社科版(2016年8期)2016-11-05 04:01:26

人間(2016年26期)2016-11-03 19:03:18

商業會計(2016年15期)2016-10-21 08:01:24

商業會計(2016年15期)2016-10-21 07:56:19

現代經濟信息(2016年19期)2016-10-20 17:07:56

中國市場(2016年36期)2016-10-19 03:53:18

考試周刊(2016年76期)2016-10-09 08:23:04

成才之路(2016年26期)2016-10-08 11:39:33