快遞企業主要成本控制策略研究

2020-12-28 06:57:53謝玉清

中國管理信息化 2020年23期

關鍵詞:成本控制

謝玉清

[摘 ? ?要] 隨著世界經濟高速發展,全球消費一體化趨向促進了快遞業的快速發展。但在當前多元的消費模式下,快遞企業要想成功搭上經濟社會發展的“快車”,成本控制則是其中非常重要的一環。文章對快遞企業成本控制存在的問題進行分析,并提出改進和完善成本控制的措施,以提高快遞企業的成本控制水平,不斷提升其競爭力。

[關鍵詞] 快遞企業;成本構成;成本控制

doi : 10 . 3969 / j . issn . 1673 - 0194 . 2020. 23. 008

[中圖分類號] F275 ? ?[文獻標識碼] ?A ? ? ?[文章編號] ?1673 - 0194(2020)23- 0018- 03

1 ? ? ?引 ? ?言

1985年中國郵政成立中國速遞服務公司(EMS),標志著中國快遞行業揚帆起航,經過三十余年一代又一代快遞人的不懈努力,目前全國快遞企業數量已8 000余家,其中主要的快遞品牌超過20個,國資、民營、外資快遞三足鼎立。當前,成本控制可以看作一個企業的核心組成部分,影響著企業的未來發展能力,但是目前許多快遞企業并沒有完全實現成本的有效控制,這也是阻礙企業發展的一個核心問題。所以本文通過對快遞企業的成本構成進行研究,找出一些被忽略的可控問題,由此提出幾點針對性的建議,最終達到增強行業競爭力的目的,增加快遞企業成本控制的有效性。

2 ? ? ?快遞企業成本的構成及影響因素

2.1 ? 快遞企業的成本構成

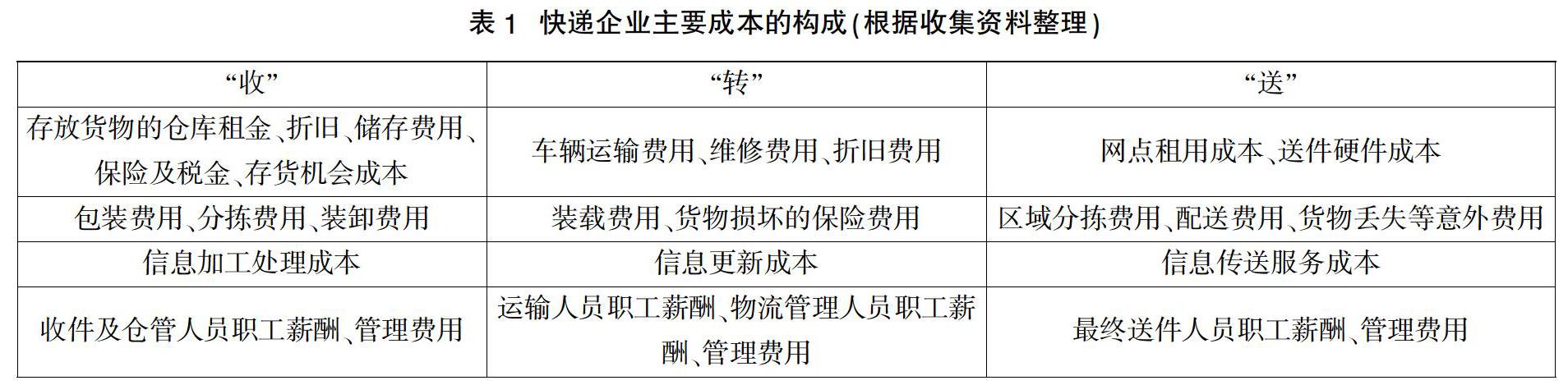

快遞企業的成本是指在企業的經營活動中,為顧客提供全方面服務而將貨物從出發地轉移到目的地,貨物發生時間、空間上的位移而消耗的所有顯性資源和隱性資源的貨幣價值之和。按照現階段快遞企業的運營模式,可以歸納為“收—轉—送”三階段的價值活動來分析成本的具體構成,如表1所示。

2.2 ? 快遞企業成本控制的影響因素

快遞企業在進行成本控制的過程中,“差異性”是影響成本控制的主要原因,正是各成本主體存在差異性,才導致完全有效的成本控制難以實現。因此貨物本身、公司員工、貨物出發地與目的地、目標客戶這幾大因素及其產生的聯動環節以“差異性”為劃分原則,可以總結為以下三大成本控制的影響因素:

(1)本質因素。快遞企業的主營業務就是貨物的運輸,“貨物”就是快遞企業的服務主體,不同的貨物選擇不同的包裝、不同的存儲方式,產生不一樣的成本費用,所以貨物的本質影響了包裝、儲存、裝卸等運輸各環節成本。其次,員工作為公司內部的本質,由于存在個人的工作能力、積極性、穩定性等差異,導致成本的差異性。

(2)時間因素和空間因素。由于貨物發出地和到達地不同,各地的倉儲、運送等物價不同,所以成本也不同,且貨物運輸因為運送距離長短影響運輸環節的數量和時效性,貨物運輸時間越長運輸風險就越大,從而可能增加不必要成本,影響成本控制。

(3)環境因素。我國目前還沒有統一的成本核算標準,即使是同一家公司各地區的成本核算也有差異,不同公司間更是存在這種狀況;同時,公司服務的目標客戶也是外部環境的一部分,客戶對時效性、服務滿意度等有不同的要求,這些都會影響快遞企業的成本。

3 ? ? ?快遞企業成本控制存在的問題

3.1 ? 存在倉庫利用與終端配送網點分布不合理的現象

目前我國快遞企業的倉庫利用存在倉庫過大、過遠、周圍交通不便的現象,企業在選址時沒有充分考慮倉庫周圍的交通條件,導致成本增加。同時快遞企業終端配送網點分布缺乏統一的規劃,有的地區網點交叉而有的卻網點空白,沒有真正達到全覆蓋服務的快遞職能,增加了遠距離配送和重復配送的成本。且大數據調查結果顯示,快遞配送的“最后一公里”成本已經占到總成本的百分之三十以上,終端配送成本存在很大的可控制空間。

3.2 ? 裝卸成本與包裝成本控制不合理

裝卸與包裝環節成本控制難的問題是當前快遞行業普遍存在的,隨著運輸貨物的品類增加,僅靠人力的傳統模式已無法適應特殊貨物的裝卸與包裝,這兩者不規范的操作產生的成本主要是“賠付成本”,由于包裝沒有統一的標準,企業沒有根據貨物的特性進行分類包裝,裝卸時貨物沒有固定牢靠等,增加了貨物在運輸過程中的損壞概率,造成不必要的經濟損失。

3.3 ? 運輸成本管理及控制不合理

快遞企業在物流運輸的過程中會耗費大量的成本,當前我國快遞企業的運輸成本反映在報表上的數據包括搬運費、燃油費、路橋費等可直接體現的“顯性成本”,但是構成全部成本的還包括不易察覺的“隱性成本”,比如因為汽車空載、人力資源浪費、未利用最優運輸路線等造成的成本,看似包含在運輸成本中,其實是非必要成本,這樣造成的運輸成本浪費具有很強的隱蔽性,不利于快遞企業運輸成本精確核算管理。

3.4 ? 企業對成本控制的認知存在偏差

快遞行業涉及的成本板塊眾多,存在明顯的“效益背反定律”,即減少某一板塊的成本反而會造成另一板塊成本的增加,比如裝卸成本和包裝成本的減少,使貨物在運輸中不慎損壞,造成運輸成本的增加。正是因為當代快遞企業沒有完全理解效益背反定律的存在,對成本控制的認知存在偏差,一味以縮減某部分成本為目標,因此造成的其他部分成本反而增加,總成本總是居高不下。

3.5 ? 員工管理與激勵機制不夠完善

快遞行業作為勞動密集型產業的代表,人力資源豐富但是素質參差不齊,人員流動性較大,頻繁的員工更替帶來的也是源源不斷的招聘成本和培訓成本,培訓成本集中在初級員工身上,高級員工培訓力度弱,人員管理成本分配不合理。其次,工作強度與薪酬不匹配等問題長期存在,員工的保障措施不完善,企業不了解員工的真正需求,員工積極性不強,不完善的激勵機制制約了企業的發展效率。

4 ? ? ?快遞企業成本控制策略建議

當前快遞企業經營活動中,影響企業成本控制的因素繁多且較為復雜,因此,本文對主要影響因素提出一些建議,期望為快遞企業成本控制提供一些借鑒。

4.1 ? 優化倉庫選址及網點規劃

快遞企業應該根據現階段的發展狀況以及未來的發展戰略來選擇倉庫的位置、大小,根據儲存貨物的特性規劃倉庫的管理措施,避免倉庫空置、降低倉庫的管理費用、提高倉庫循環利用的效率。在網點規劃方面,可以利用先進的計算機技術,將片區進行網格化管理,分配最適合數量的網點,在進行配送時利用“蜂巢”、“近鄰寶”等自提服務,減少快遞員等待的時間,達到成本控制的目的。

4.2 ? 合理控制裝卸與包裝成本

貨物的裝卸環節產生的成本浪費多由于人為因素造成,因此要抑制此類成本浪費,可以通過引進先進的機械化設備來實現,在裝卸貨物時運用機器裝卸減少人為操作造成的不確定性失誤,提高裝卸貨物的效率,大大降低裝卸成本。在包裝成本控制方面,企業可以制定一個多品類的包裝標準,對于不同特性的貨物采用不同的包裝,且包裝員工遵守統一的包裝要求,包裝效率也會比自己任意包裝時明顯提高。

4.3 ? 科學優化運輸路線和運輸方式

運輸環節的構成成本有很多種,其中最主要的就是運輸路線和運輸方式。同一出發地與目的地之間有多條運輸路線,不同貨物又存在不同的運輸方式,只有將運輸路線和運輸方式結合起來才能得到某件貨物的最優運輸成本。因此快遞企業可以開發基于運輸路線和運輸方式的計算機評估系統,考慮一些突發因素引起的成本變化,消除空載、迂回運輸等不合理現象,致力于優化運輸系統的成本控制。

4.4 ? 加強員工內部控制

每一個優秀企業的背后,都離不開辛勤勞動的員工,因此給予員工信心、歸屬感、幸福感也是企業留住員工的關鍵因素。所以企業可以建立更完善的員工激勵機制,留住那些業務能力較強的員工,根據行業薪酬制度,結合公司發展現狀,給予長時間在崗的員工提高條件待遇,為員工提供動力支持。同時,還要為一線員工提供更多的安全保障,企業可以為員工選擇額度更大的保險保單、加強安全教育等,保障一線員工的工作安全。

5 ? ? ?結 ? ?語

綜上所述,在當前我國競爭激烈的行業環境下,快遞企業的主要成本控制還有許多可發展的空間,可以通過多種措施來實現,如果把握好每個成本產生環節的內因,就可以降低企業未來發展的成本,為企業的未來發展提供更大的空間。并且,近年來多次世界性衛生事件的爆發,使快遞物流業也因此承擔了許多物流運輸的艱巨任務,大量貨物積壓,倉儲成本難以控制,人力成本、運輸成本都呈直線上漲,因此在緊急情況下的成本控制也是企業發展的關鍵因素,也是企業未來值得關注的焦點。

主要參考文獻

[1]畢梅寶.快遞企業主要成本構成及成本控制探討[J].農村經濟與科技,2019,30(22):108-109.

[2]王欣蘭,于涵.物流企業成本控制策略——以DH運輸公司為例[J].物流技術,2017,36(11):18-23.

[3]畢玉新.快遞物流成本影響因素與有效控制措施[J].納稅,2018(19):227.

[4]賈子淵.快遞公司物流成本的管理與控制——以順豐速運快遞公司為例[J].企業改革與管理,2018(9):153-154.

[5]伏臨.企業成本控制問題探究——以圓通快遞為例[J].現代營銷:下旬刊,2018(11):141-142.

[6]吳西航.快遞成本控制的實現路徑[N].中國郵政報,2017(4).

[7]賈銀幃.我國中小物流企業運輸成本控制策略研究[J].知識經濟,2017(8):97-98.

[8]尹思文,保小玉,陳昊楠,等.電商物流“最后一公里”的發展對策研究——以菜鳥驛站為例[J].現代營銷:經營版,2020(1):100-101.

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 17:45:45

現代經濟信息(2016年19期)2016-10-20 17:43:56

中國科技博覽(2016年19期)2016-10-19 12:38:45

中國科技博覽(2016年18期)2016-10-19 08:54:14

中國科技博覽(2016年18期)2016-10-19 08:46:18

中國科技博覽(2016年18期)2016-10-19 08:40:54

中國科技博覽(2016年18期)2016-10-19 07:10:56

中國市場(2016年36期)2016-10-19 04:14:26

中國市場(2016年35期)2016-10-19 02:49:35

商場現代化(2016年22期)2016-10-18 20:20:42