我國蘋果出口貿易的特點及風險應對

2021-06-17 09:48:48陳瑞升劉萃軍張治瑞董南

中國商論 2021年8期

關鍵詞:風險分析

陳瑞升 劉萃軍 張治瑞 董南

摘 要:我國蘋果產業產能過剩問題十分突出,解決這一問題的根本途徑唯有擴大我國的蘋果出口貿易,而現階段我國蘋果貿易的主要出口國家多采用信用證的結算方式。故本文從信用證實務出發,分析了蘋果信用證特征及其背后的條款背景,進一步研究了我國蘋果出口企業面臨的各種風險,并提出相關應對建議。

關鍵詞:蘋果貿易;出口;信用證;風險應對;風險分析

中圖分類號:F752 文獻標識碼:A 文章編號:2096-0298(2021)04(b)--03

1 我國蘋果貿易概況

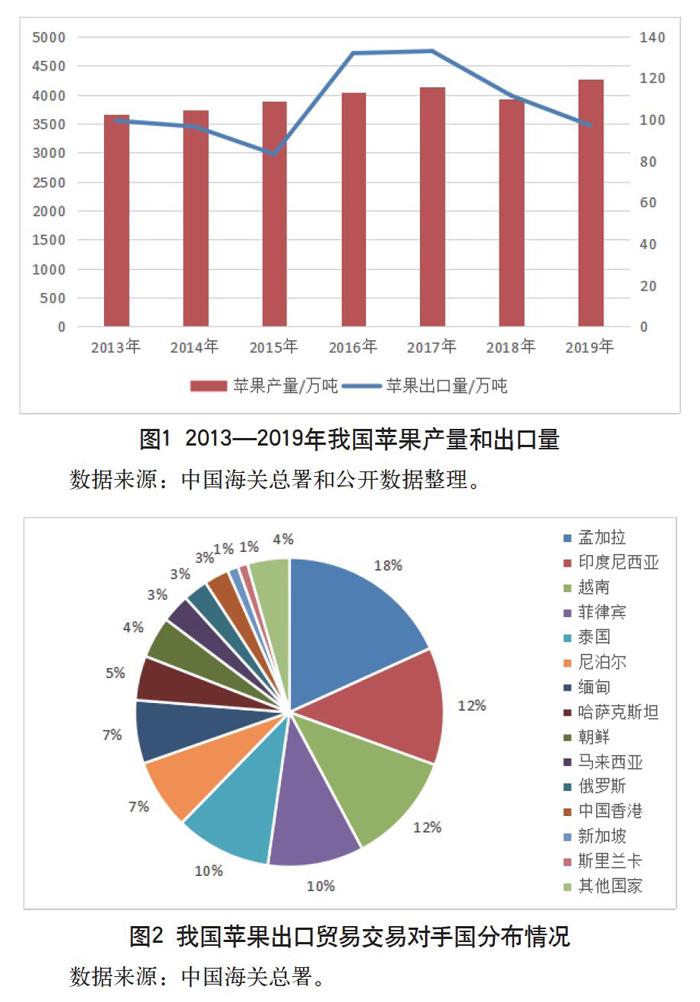

改革開放以來,我國蘋果的栽培面積和產量逐年增長,蘋果產業得到長足發展。至今,我國蘋果的栽培面積和產量均已位居世界第一。2013—2017年的五年時間,我國的蘋果產量持續呈上漲勢頭,且每年蘋果產量均占全球產量的50%以上。但在2018年,我國蘋果產量大幅下滑,主要受自然災害的影響,期間蘋果主要產地遭受了嚴重霜凍,隨后又遇到暴雨和冰雹等極端天氣,部分產地受災嚴重,蘋果產量銳減。總體而言,近幾年我國不斷上漲的蘋果產量,早已超過我國國內的蘋果消費量,蘋果產業產能過剩問題十分突出。雖然我國蘋果產量位居世界第一,甚至比世界第二的歐盟多出一倍有余,但出口量卻落后于歐盟,僅居世界第二。出口比重遠遠落后歐盟,而且近年來該指標呈下降趨勢。我國蘋果平均出口單價雖有所提高,但仍低于美國、法國、意大利、新西蘭等發達國家。一直以來無法解決的產能過剩問題,進一步阻礙我國蘋果售價上漲,造成銷售不暢。

目前我國蘋果的銷售仍主要依靠國內消費,相比我國的蘋果產量,我國蘋果出口量比重仍較低。2017年我國蘋果出口量133萬噸,為近幾年最高值。但這與我國龐大的蘋果產量相對比,仍然微不足道。為了鼓勵蘋果出口貿易繼續發展,自2018年11月開始,我國蘋果出口退稅率從5%提升到10%。但與之相反的是,我國的蘋果出口量從2018年開始呈現下滑趨勢(如圖1所示)。原因在于俄羅斯和東南亞地區等主要市場已經趨于飽和,并且受價格接受水平和技術壁壘加嚴的影響,價格空間難于突破。長遠來看,解決我國蘋果產量過剩的根本途徑唯有大力發展我國的蘋果出口貿易,促進蘋果產業國際化。

2019年我國共向全球60個國家和地區出口蘋果,其中我國周邊國家和地區占絕大多數,能夠銷往美國、歐盟及加拿大等傳統蘋果消費大國的數量有限。其中出口孟加拉國、印度尼西亞和越南3個國家的數量在10萬噸以上,合計達40.88萬噸,占我國出口蘋果總量的42.10%;出口菲律賓、朝鮮和斯里蘭卡等11個國家和地區的數量在1萬~10萬噸,合計達52.00萬噸,占我國出口蘋果總量的53.55%;出口其他國家合計占我國出口蘋果總量的4.36%。其中,出口孟加拉國的數量最多,為17.61萬噸,出口額1.52億美元,較2018年分別增長了18.82%和27.35%,占我國出口蘋果總量與總額的比重分別達18.13%和12.20%(如圖2所示)。而我國出口孟加拉國的蘋果貿易多采用信用證方式進行結算,故下文將著眼于蘋果貿易中涉及的信用證條款特征進行分析。

2 蘋果信用證條款特點

2.1 付款期限

付款期限一般為即期。蘋果屬于生鮮產品,金額一般較小,運輸時效性較高,整個交易的流轉周期較短,基本不涉及融資。

2.2 貨物描述

(1)規定具體品種、大小和等級

信用證通常會在貨物描述中規定蘋果的具體品種、顏色、規格大小和品級等,對于包裝細節也會進行較為具體的規定,比如規定每箱的重量。

(2)具體細節參照形式發票或合同

由于對蘋果這種商品的要求項目較多,且每項要求很細,所以一般會在信用證中規定與基礎貿易合同相關聯,以確保出口商嚴格按照合同備貨和發貨。

(3)貿易一般屬于CFR

蘋果貿易一般由賣方負責運輸,而保險一般由申請人在合同和信用證之外自行投保,因此需要受益人提前將裝船細節通過郵件等方式提供給申請人,所以在信用證表面貿易術語一般顯示為CFR,并在單據要求中另行要求裝船通知。

2.3 單據要求

(1)要求提交放射性測試證書(RADIOACTIVITY TEST CERTIFICATE)。

由于蘋果屬于在自然界中生長的食用產品,因此有可能吸收到自然界中銫-137這種放射性元素,如果這個元素含量過高,會對人體造成損害甚至致死,因此在無法確定蘋果產地是否安全的情況下,要求提交放射性檢測證書可以幫助進口商了解蘋果的銫-137含量,以確保進口商品的安全。

(2)要求提交植物檢驗證明(PHYTOSANITARY CERTIFICATE)。

植物檢驗證是一種農產品貿易中常見的單據,主要作為出口國履行國際植檢義務,防止國內危害較高的病、蟲、雜草等傳入國外。植檢證明一般要求由國家農林部門或其他具有檢疫資質的官方機構來出具。

(3)要求提交商品檢驗報告(TEST REPORT)。

檢驗報告需由權威機構出具,證實蘋果表面的農藥殘留和福爾馬林含量不高于相關標準。

2.4 附加條款

(1)規定運輸溫度

蘋果的適宜運輸溫度是0~2℃,因此部分信用證會要求提單顯示具體的運輸溫度。

(2)規定集裝箱規格

蘋果一般以箱為單位運輸,對于一定數量的商品是可以確定具體空間的,因此有些信用證會具體規定集裝箱的規格,以與裝運貨物的數量相匹配,比如40英尺柜(40GP)。

(3)孟加拉條款

由于我國出口蘋果信用證中,有相當大的比例是到孟加拉國,因此蘋果信用證往往具有孟加拉信用證的一些獨有特點,比如單據要求繁多復雜、要求單據上顯示各類稅號等信息、規定申請人投保并要求受益人提交裝船通知等。

3 蘋果貿易風險分析

3.1 結算風險

采用信用證結算方式下的蘋果出口商,經常碰到信譽不佳的進口商和開證行,無視信用證和國際慣例,借故挑剔單據中的不符點進行無理拒付,嚴重削弱了信用證的付款保障功能,大大增加了出口單據被拒付的風險。我國蘋果出口第一大貿易伙伴國孟加拉尤為典型,因為信用證條款復雜,經常挑剔單據不符點進行無理拒付,該國的某些開證行經常無視國際慣例,對交單行的往來報文不予回復,對于催收或催承報文置之不理,這種現象與孟加拉國的經濟形勢和貿易結構密切相關。該國企業經常從中國進口原材料,制成品出口歐美等地,待出口完成收匯后再在進口信用證項下付款,當出口方向收匯遇到問題,企業便有可能要求開證行惡意挑剔進口信用證項下交單的不符點,進行無理拒付。曾有一蘋果交單業務,開證行以放射證出具方不符合信用證規定進行拒付,經分析,信用證條款并未明確放射證出具實體,因此屬于無理拒付,交單行進行積極反駁并催收,不斷給開證行施加壓力,開證行迫于諸方壓力,在扣除不符點費和電報費用后付款。

3.2 檢驗風險

蘋果屬于可食用的農作物,因此進口國多對這類商品有著較為嚴格和繁瑣的檢疫檢驗標準。除了上述信用證條款特征中提到的放射性測試證書、植物檢驗證明、商品檢驗報告等單據外,不同國家還有著符合自身國情的檢驗程序和標準。例如,孟加拉國對進口商品實施“裝船前檢驗制度”(PSI),由與政府簽約的國際商檢機構,對輸往孟加拉國的貨物在裝船前實施貨值評估及散裝狀態檢驗(CKD或SKD檢驗),這對孟加拉國的進口貿易帶來了諸多問題,比如某項檢驗報告簽發不及時而影響清關進度。這些檢驗檢疫制度的存在,均增加了我國蘋果出口貿易的檢驗風險。

3.3 國別風險

我國蘋果出口80%輸往印尼、菲律賓、孟加拉、馬來西亞等南亞和東南亞的低端市場,這些傳統市場所在國的政治環境動蕩、自然災害頻發,客觀上制約著我國蘋果的出口;但是伴隨著“一帶一路”的深入推進,中國與“一帶一路”沿線國家的經貿合作日益加深,國際貿易的銀行和企業機遇與挑戰并存。

孟加拉國是中國在南亞的第三大貿易伙伴,我國蘋果出口貿易中孟加拉國的市場占比較高,但是該國的外貿政策存在諸多不利于我國出口商的因素,例如貨物滯港三個月(水果蔬菜45天)將被海關拍賣,買方具有優先購買權,拍賣收入將上繳國庫。此外,2012年以來,越南、印度尼西亞等主要蘋果進口國密集出臺水果安全管理新規,限制中國蘋果進入。俄羅斯、加拿大等高端市場也受到新冠疫情全球擴散的影響,我國蘋果出口市場短期內不樂觀。

3.4 市場風險

與其他大宗商品一樣,蘋果貿易也面臨著市場價格波動、匯率不穩定等市場風險,在突發的公共衛生事件和局部地區沖突的影響下,進口國銀行和企業還有可能產生資金流動性問題,從而使我國的出口企業無法順利收回款項。

此外,在國際市場層面,我國蘋果出口企業缺乏競爭力。一方面,受我國出口退稅政策鼓勵,國內蘋果出口企業眾多,導致各企業呈散兵游勇態勢,內部競爭嚴重,缺乏龍頭企業;另一方面,我國蘋果市場供過于求,且品種集中、口感風味單一,低端果占主導,品牌價值不明顯,各企業經常以低價爭取國外客戶訂單,進一步致使蘋果出口利潤微薄。究其根本,在于我國蘋果加工機械化水平不高,蘋果加工水平要比發達國家低20%,且加工量和商品化處理比率較低。在此種情形下,無疑使我國蘋果出口企業在面對市場風險時顯得較為脆弱。

4 蘋果貿易企業風險應對建議

蘋果出口企業在貿易鏈條中處于明顯的劣勢端,這一方面由于初級的食品果蔬貿易行業本身的經濟附加值低,難以獲得可觀利潤;另一方面也是由于蘋果在貿易遠洋運輸過程中的易變質、難保存等自身缺陷,使其產品倉儲成本高的同時,品質卻難以保證,這也就為后續進口商變相降價埋下伏筆。與此同時由于蘋果出口屬于食品貿易行業,一般而言進口國當地的各類檢驗檢疫要求嚴格、品類繁多。當進出口地產生貿易摩擦、變相限制本國進口時,蘋果出口企業往往也首當其沖,在各類檢疫檢驗標準變相升級加碼下淪為貿易摩擦的犧牲者。

通過對蘋果貿易若干特點的分析、總結以及對其在信用證結算的貿易方式下信用證條款的研究,聯系當前我國的蘋果出口貿易環境,我們對蘋果出口企業提出以下風險應對的建議。

4.1 審慎研究來證條款,降低單證結算風險

出口商在按照合同備貨發運、繕制單據之前需要認真研究分析收到的信用證條款,比如但不限于全面考慮下列情形。

(1)確認來證條款是否要求獨立的第三方檢疫檢驗機構或申請人指定的檢驗機構出具相關的證明報告;如果有要求,出口商能否保證提交滿足要求的證明報告等結算單據。

(2)確認是否能在信用證規定的最遲發運日前發運貨物,以及是否能在信用證規定的最遲交單日前將結算單據提交兌用行的柜臺。

(3)確認信用證規定的轉運港、卸貨港或目的地是否受到進口地諸如新冠疫情等特殊情形下管控措施的影響,能否正常駁船,是否有需要與進口商聯系確定新的替代運輸方式和運輸路徑。

(4)交單地點是否需要做修改,交單期或者信用證有效期是否通過改證來延展。

對上述出口商無法滿足要求的信用證條款,須在交單前洽進口商和開證行改證,以降低后續的結算拒付風險。與此同時對于貿易對手國家或開證銀行存在較高信譽風險的,必要時出口商可投保出口信用保險。目前我國在財稅、金融、出口信保等領域出臺了一系列幫扶外貿企業的政策,涉及國內多省市地區,并給予企業出口信用保險方面的支持,補助一定數額的保費,關于此類政策細節蘋果貿易商可咨詢所在地商務部門或貿促機構。

4.2 關注進口國家(地區)檢疫檢驗政策變化,主動規避貿易風險

以當前的情形為例,在2020年新冠病毒疫情影響下,世界主要國家的海關都對其清關和政策和進口貨物的檢疫檢驗環節做了比較大的調整,比如疫情爆發初期個別國家的海關要求中國出口商必須提供其產品未受新型冠狀病毒污染的檢疫證明文件等。考慮到食品果蔬出口的特殊性,出口企業必須與國外進口商保持密切聯系,積極關注進口地的政策變化,做好有關的應對措施。

4.3 關注國際金融市場行情,防范外匯市場風險

對出口商而言,短期內人民幣貶值利好出口,但諸如疫情、地震、恐怖襲擊等“黑天鵝”事件引發的境外進口國貨幣貶值和經濟衰退,將導致進口商或進口地銀行的外匯流動性緊張和外匯儲備不足,進而使消費需求下降、訂單萎縮,后續可能出現付匯拖延、脅迫降價甚至毀約退單等情形。

4.4 提升產品品牌形象,拓展出口目標市場

我國蘋果產量大、出口企業較多,但普遍缺乏差異化的競爭方式,沒有特色產品和品牌,就出口地區來看出口蘋果的大多數輸往印尼、菲律賓、孟加拉等欠發達的南亞國家和地區,貿易結算方式也以信用證結算為主,不僅出口利潤低而且這些地區的企業和銀行信譽度普遍偏低,其國內物流效率偏低、清關手續繁瑣、政策環境搖擺,嚴重制約了我國蘋果出口貿易的發展。蘋果出口企業應該在提高產品質量的基礎上,將出口目標市場拓展到更多的發達國家和地區,與此同時也可以開辟“一帶一路”沿線國家的更多其他新興市場,通過市場多元化戰略降低風險,提高利潤。

參考文獻

王田利.2019年蘋果產銷形勢分析與建議[J].西北園藝,2019(04):40-41.

張放.2019年我國進出口蘋果與梨鮮果統計分析[J].中國果業信息,2020,37(06):21-31.

姚心省,楊杰.我國蘋果出口現狀及未來趨勢[J].中國果樹,2019(03):110-112.

任碧峰.中國蘋果產業發展趨勢分析與建議[J].農村經濟與科技,2019,30(19):8-15.

猜你喜歡

科教導刊(2016年28期)2016-12-12 06:33:33

時代金融(2016年29期)2016-12-05 16:14:24

職工法律天地·下半月(2016年9期)2016-11-30 10:19:34

商情(2016年40期)2016-11-28 10:08:02

價值工程(2016年30期)2016-11-24 13:04:14

商情(2016年39期)2016-11-21 09:13:03

經營者(2016年12期)2016-10-21 08:39:42

現代經濟信息(2016年19期)2016-10-20 17:57:26

中國市場(2016年33期)2016-10-18 12:51:25

企業導報(2016年11期)2016-06-16 15:45:58