我國(guó)上市公司問詢函監(jiān)管的治理效果研究

2022-05-14 16:11:10韓忠雪張婷

中國(guó)集體經(jīng)濟(jì) 2022年11期

關(guān)鍵詞:管理費(fèi)用

韓忠雪 張婷

摘要:近年來,作為一種上市公司補(bǔ)充信息披露的非處罰性監(jiān)管手段,問詢函已然成為滬深證券交易所監(jiān)管上市公司信息披露的主要手段。利用收到交易所問詢函的上市公司作為研究樣本,考察了問詢函監(jiān)管是否存在相應(yīng)的治理效應(yīng)。結(jié)果發(fā)現(xiàn),公司是否收到問詢函、收到次數(shù)和問題數(shù)與管理費(fèi)用比例、兩權(quán)偏離度呈顯著的負(fù)相關(guān)關(guān)系,即問詢函監(jiān)管能夠有效地降低公司內(nèi)部?jī)深惔韱栴},提高公司治理效果。

關(guān)鍵詞:?jiǎn)栐兒?管理費(fèi)用;兩權(quán)偏離度;代理問題

問詢函監(jiān)管作為一種非處罰性監(jiān)管方式,是證券交易所針對(duì)上市公司所出現(xiàn)的需要補(bǔ)充信息披露的問題,以及未達(dá)到標(biāo)準(zhǔn)的地方進(jìn)行監(jiān)管的手段。問詢函通過對(duì)上市公司的信息披露進(jìn)行專業(yè)化的解讀,預(yù)警公司存在的潛在風(fēng)險(xiǎn),不僅為市場(chǎng)投資者提供有效信息監(jiān)管和風(fēng)險(xiǎn)提示,而且為公司存在的潛在問題提出警示和糾正。已有研究問詢函監(jiān)管的研究主要集中在監(jiān)管質(zhì)量(陳運(yùn)森等,2018)、股價(jià)崩盤風(fēng)險(xiǎn)(張俊生等,2018)、審計(jì)質(zhì)量和盈余管理(Cunningham,2020)等方面進(jìn)行研究,缺乏對(duì)整體公司治理問題的探討,本文將從兩種代理問題出發(fā),研究問詢函監(jiān)管是否起到了抑制公司代理問題、保護(hù)中小股東利益的作用。

一、理論分析與研究假設(shè)

國(guó)內(nèi)關(guān)于上市公司問詢函監(jiān)管的治理效果的研究主要是基于證券交易所財(cái)務(wù)報(bào)表問詢函的數(shù)據(jù),針對(duì)財(cái)務(wù)報(bào)告的問詢函,一般是發(fā)函主體對(duì)財(cái)務(wù)報(bào)告進(jìn)行事后審核,依據(jù)國(guó)家規(guī)定的信息披露規(guī)范提出問題,要求公司書面回復(fù)進(jìn)一步披露。此外,與直接對(duì)上市公司的處罰性監(jiān)管不同,問詢函的發(fā)函主體多為兩大證券交易所,且其針對(duì)的上市公司披露問題尚不嚴(yán)重,并非對(duì)上市公司直接處罰或監(jiān)管,而是督促上市公司進(jìn)行信息補(bǔ)充和回復(fù)解釋。總結(jié)起來,這種問詢函對(duì)公司治理的作用主要體現(xiàn)在以下幾個(gè)方面。首先,問詢函的問題針對(duì)的是上市公司信息披露不規(guī)范、不真實(shí),或者有可能存在有意隱瞞的信息內(nèi)容,而缺少這些內(nèi)容將可能使投資者不能有效評(píng)估企業(yè)價(jià)值、發(fā)現(xiàn)企業(yè)存在的問題,進(jìn)而使投資者利益受到侵害。因此,通過問詢函的追加披露和解釋,從信息披露的角度提高企業(yè)信息透明度,提高投資者信心,進(jìn)而抑制企業(yè)可能存在的代理問題。其次,公司信息披露內(nèi)容本身可能存在虛假、不真實(shí)或者潛在的財(cái)務(wù)問題,而這些問題的錯(cuò)誤披露和不完全披露很可能源于代理問題,損害到公司中小股東利益,因此,問詢函的問題揭示和暴露出企業(yè)潛在的代理沖突,可以將這些沖突扼殺在萌芽之中。最后,當(dāng)公司通過問詢函預(yù)期或者已發(fā)現(xiàn)監(jiān)管機(jī)構(gòu)的關(guān)注,他們會(huì)調(diào)整公司的財(cái)務(wù)報(bào)告和披露行為,約束控股股東和管理層行為,盡管公司可能按照交易所要求進(jìn)行了問詢函回復(fù),提供、補(bǔ)充或者修正了已披露的財(cái)務(wù)信息,但在經(jīng)歷了財(cái)務(wù)報(bào)告的問詢函監(jiān)管事件后,公司能夠預(yù)期到未來在會(huì)計(jì)信息產(chǎn)生和披露方面的機(jī)會(huì)主義行為將會(huì)面臨更高的違規(guī)成本,而且公司的獨(dú)立董事和會(huì)計(jì)師事務(wù)所在經(jīng)歷問詢和回復(fù)的過程后,后續(xù)對(duì)公司的盈余管理和信息披露行為也會(huì)更加嚴(yán)格地進(jìn)行監(jiān)控(Brown,et al. 2018),這將在一定程度上抑制公司可能的代理問題,提高公司治理水平。因此,提出假設(shè)1、2。

假設(shè) 1:?jiǎn)栐兒O(jiān)管能夠顯著抑制股東與經(jīng)理之間的代理問題。

假設(shè) 2:?jiǎn)栐兒O(jiān)管能夠顯著抑制控股股東與中小股東之間的代理問題。

二、研究設(shè)計(jì)

(一)數(shù)據(jù)來源

本文選取2016~2019年接收到交易所財(cái)務(wù)報(bào)告問詢函的上市公司作為研究樣本,通過刪除*ST、ST、數(shù)據(jù)有異常、發(fā)生過并購(gòu)重組等公司樣本,最終獲得594家公司的觀測(cè)值。問詢函數(shù)據(jù)均采取手工收集,其他相關(guān)財(cái)務(wù)、治理數(shù)據(jù)均來源于CSMAR數(shù)據(jù)庫(kù)。

(二)變量及變量定義

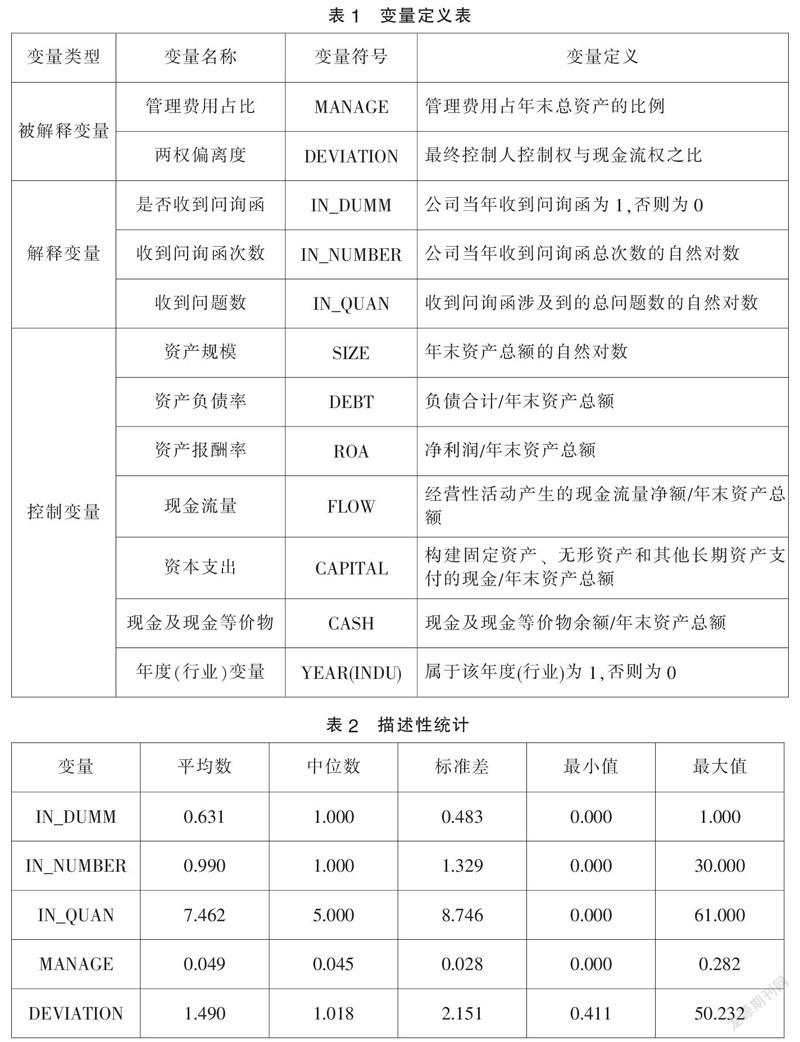

本文選取兩類代理問題指標(biāo)來測(cè)算公司治理效果,一種為股東與經(jīng)理之間的代理問題,采用管理費(fèi)用占比來衡量;第二種為控股股東與中小股東的代理問題,采用兩權(quán)偏離度來衡量。解釋變量采用三個(gè)指標(biāo)來衡量,分別是是否收到問詢函、收到問詢函次數(shù)和收到問題數(shù)。其他控制變量見變量定義表1。

(三)模型構(gòu)建

為了有效分析我國(guó)上市公司問詢函監(jiān)管的治理效果,建立如下多元回歸模型:

ROAi,t=β0+β1AGENCYi,t+β2SIZEi,t+β3DEBTi,t+β4ROAi,t+β5FLOWi,t+β6CAPITALi,t+β7ACASHi,t+β8YEARi,t+β9INDUi,t+ε(1)

其中,AGENCY分別代表MANAGE和DEVIATION。

三、實(shí)證分析

(一)描述性統(tǒng)計(jì)分析

從表2 可以發(fā)現(xiàn),所選取公司是否收到問詢函(IN_DUMM)的平均數(shù)為0.631,中位數(shù)1,收到問詢函的次數(shù)(IN_NUMBER)的平均值為0.890,中位數(shù)為1,說明公司收到問詢函的概率較大,并且年均會(huì)收到一次問詢函。公司收到問詢函問題數(shù)的標(biāo)準(zhǔn)差為8.746,說明雖然普遍會(huì)收到問詢函,但是公司收到的問題數(shù)具有較大的差異。管理費(fèi)用占比與股東控制權(quán)占比的平均數(shù)分別為0.049和1,490,標(biāo)準(zhǔn)差分別為0.028和2.151,也表明了兩類代理問題更為顯著并且變動(dòng)明顯。

(二)回歸結(jié)果分析

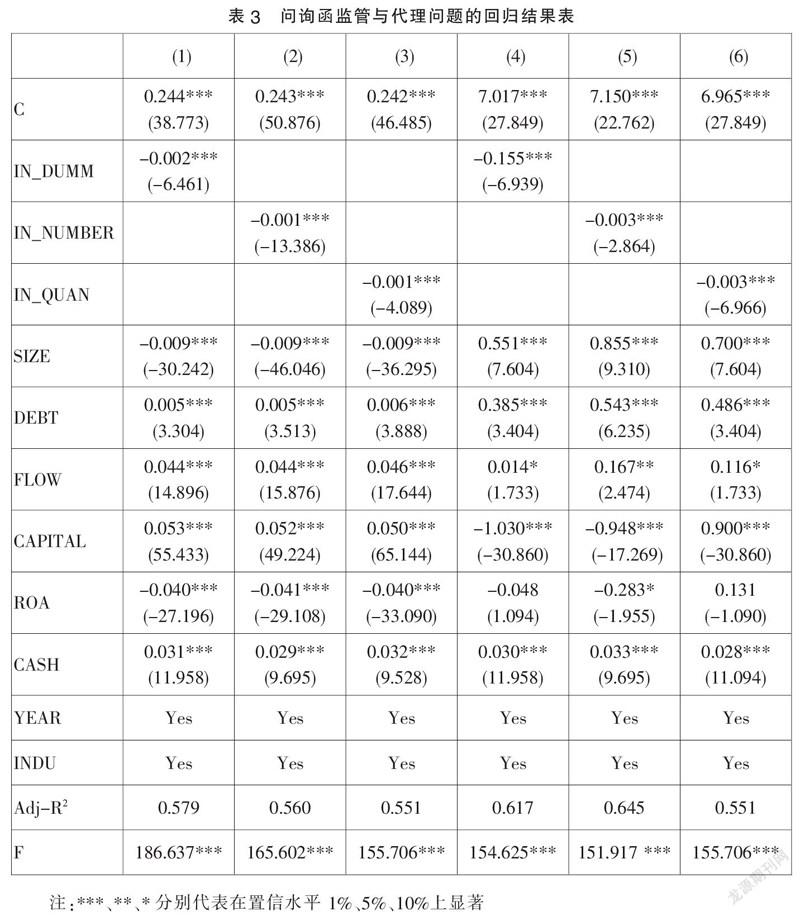

由表3中(1)、(2)和(3)的回歸結(jié)果顯示,IN_DUMM、IN_NUMBER和IN_QUAN與管理費(fèi)用占比、兩權(quán)偏離度均呈顯著的負(fù)相關(guān)關(guān)系,且均在1%的置信水平上顯著,說明公司是否收到問詢函、收到問詢函次數(shù)和問詢函問題數(shù)與股東與經(jīng)理之間的代理問題、控股股東與中小股東之間的代理問題呈顯著負(fù)相關(guān)關(guān)系。也就是說,公司收到問詢函、問詢函次數(shù)和問題數(shù)越多,越能有效抑制股東與經(jīng)理之間、控股股東與中小股東之間的代理問題。這種非懲罰性監(jiān)管對(duì)企業(yè)信息披露、隱藏問題和可能存在的弊端提出了警示和揭示,考慮到未來可能的監(jiān)管懲罰成本和市場(chǎng)投資者用腳投票的關(guān)系惡化行為,使得上市公司提前加強(qiáng)內(nèi)部控制和糾正不良的財(cái)務(wù)做法,約束控股股東與管理層的私人利益攫取行為,以便保持良好的市場(chǎng)形象和獲得投資者的認(rèn)同,而這些舉措在某種程度上就抑制了公司內(nèi)部存在的兩種代理問題,強(qiáng)化了公司治理效應(yīng)。

四、研究建議

由實(shí)證結(jié)果可知,問詢函監(jiān)管存在顯著的公司治理效果。因此,交易所應(yīng)繼續(xù)實(shí)施以問詢函為代表的非處罰監(jiān)管措施。同時(shí),考慮到國(guó)內(nèi)的問詢函監(jiān)管制度與國(guó)外有很大的差異,在監(jiān)管過程中應(yīng)注意結(jié)合我國(guó)的實(shí)際情況提出更加有效的創(chuàng)新監(jiān)管模式,以促進(jìn)資本市場(chǎng)的穩(wěn)定性,防范因信息解讀失誤而產(chǎn)生的風(fēng)險(xiǎn)。另外,上市公司也應(yīng)從問詢函的監(jiān)管預(yù)警功能中找到自身存在的代理問題或不規(guī)范行為,及時(shí)加強(qiáng)內(nèi)部控制,降低內(nèi)部代理問題,實(shí)現(xiàn)更為穩(wěn)定持續(xù)的發(fā)展。

參考文獻(xiàn):

[1]李曉溪,等.交易所問詢函有監(jiān)管作用嗎?[J].經(jīng)濟(jì)研究,2019(05):181-198.

[2]張俊生,等.預(yù)防性監(jiān)管能夠抑制股價(jià)崩盤風(fēng)險(xiǎn)嗎?[J].管理科學(xué)學(xué)報(bào),2018(10):112-126.

[3]Cunningham L M, et al.The Switch-Up:An Examination of Changes in Earnings Management after Receiving SEC Comment Letters[J].Contemporary Accounting Research,2020,37(02):917-944.

[4]Brown S V,Tian X,Tucker J W. The Spillover Effect of SEC Comment Letters on Qualitative Corporate Disclosure: Evidence from the Risk Factor Disclosure[J].Contemporary Accounting Research,2018,35(02):652-656.

*基金項(xiàng)目:國(guó)家自然科學(xué)基金面上項(xiàng)目“中國(guó)民營(yíng)企業(yè)集團(tuán)金字塔結(jié)構(gòu)債務(wù)融資優(yōu)勢(shì)研究”(71572053)。

(作者單位:湖北工業(yè)大學(xué)經(jīng)濟(jì)與管理學(xué)院。韓忠雪為通訊作者)

猜你喜歡

新生代(2019年4期)2019-11-13 21:46:34

中國(guó)市場(chǎng)(2017年35期)2017-12-15 02:40:31

財(cái)會(huì)學(xué)習(xí)(2017年22期)2017-11-22 17:48:59

消費(fèi)導(dǎo)刊(2017年15期)2017-07-13 01:27:43

中國(guó)市場(chǎng)(2017年17期)2017-06-21 19:06:16

中國(guó)高新技術(shù)企業(yè)(2016年32期)2016-12-27 16:26:28

財(cái)經(jīng)界·學(xué)術(shù)版(2016年22期)2016-12-24 20:53:16

現(xiàn)代經(jīng)濟(jì)信息(2016年18期)2016-08-10 09:37:38

商業(yè)會(huì)計(jì)(2016年10期)2016-06-08 02:25:02

財(cái)經(jīng)界·下旬刊(2016年5期)2016-03-30 08:51:14