高比例股權(quán)質(zhì)押的風險傳導邏輯

2023-08-25 14:44:18陳玉佼劉玉倩

中國管理信息化 2023年12期

關(guān)鍵詞:控股股東

陳玉佼 劉玉倩

[摘 要]股權(quán)質(zhì)押作為一種方便快捷的融資方式,能在企業(yè)資金壓力大時,為企業(yè)的發(fā)展提供充足的現(xiàn)金流。但高比例的股權(quán)質(zhì)押往往會給企業(yè)帶來較大的風險,如產(chǎn)生利益侵占風險,引發(fā)控制權(quán)的轉(zhuǎn)移和損害公司價值。文章將以貴人鳥股份有限公司為例,分析高比例股權(quán)質(zhì)押的風險傳導邏輯,并給出規(guī)避風險的建議。

[關(guān)鍵詞]股權(quán)質(zhì)押;控股股東;風險傳導;貴人鳥

doi:10.3969/j.issn.1673 - 0194.2023.12.012

[中圖分類號]F275;F832.51[文獻標識碼]A[文章編號]1673-0194(2023)12-0038-03

0 ? ? 引 言

股權(quán)質(zhì)押是為了滿足企業(yè)對資金的需求,將手中的股權(quán)作為擔保質(zhì)押出去來獲得資金。2015年,股權(quán)質(zhì)押開始流行,因其不變更股權(quán)所有權(quán)的優(yōu)勢而被股東廣泛使用[1]。截至2021年,約53.4%的上市公司進行過股權(quán)質(zhì)押融資業(yè)務,其中進行高比例股權(quán)質(zhì)押的公司不在少數(shù)。在2022年3月,A股上市公司中股權(quán)質(zhì)押比例超過80%的公司多達293家。但股權(quán)質(zhì)押帶來現(xiàn)金流的背后,有多家企業(yè)因股權(quán)質(zhì)押而失去控制權(quán)。例如,容科科技因多次高溢價收購其他公司,開始選擇股權(quán)質(zhì)押,但由于并購效果不佳,最終大股東被迫轉(zhuǎn)讓控制權(quán);三胞集團因盲目擴張加之不合理的資金管理方式,造成嚴重的資金風險。高比例的股權(quán)質(zhì)押給上市公司帶來的影響是巨大的,而控股股東也會利用手中的控制權(quán)影響企業(yè)的決策,進一步增大股權(quán)質(zhì)押帶來的風險。

1 ? ? 貴人鳥案例介紹

1.1 ? 公司簡介

貴人鳥股份有限公司(以下簡稱“貴人鳥”)于2004年在福建省晉江市陳埭溝西工業(yè)區(qū)注冊成立,初期為代工廠,從事服飾生產(chǎn)。隨著國內(nèi)服飾業(yè)進入黃金發(fā)展期,創(chuàng)始人林天福認識到品牌的重要性,創(chuàng)立自己的品牌“貴人鳥”[2]。作為一家運動品牌,它以中等收入人群為目標客戶,在“廣告+名人”的作用下,成為國內(nèi)運動服飾的知名品牌,并于2014年成功上市。上市時,林天福持有的股權(quán)超過76%,在重大決策上擁有絕對的控制權(quán)。

上市之后,貴人鳥開始致力于打造全方位泛體育生態(tài)圈的大產(chǎn)業(yè)鏈,開始了多元化經(jīng)營,涉及保險、培訓、游戲經(jīng)紀等領(lǐng)域。盲目的投資給貴人鳥帶來了巨額債務,連續(xù)兩年虧損,面臨退市風險,變?yōu)椤癝T貴人”。2021年,貴人鳥因債務無法償還進行破產(chǎn)重組,新增糧食貿(mào)易業(yè)務。2022年5月25日,貴人鳥宣布股票摘帽,由“ST貴人”變回“貴人鳥”。

1.2 ? 控股股東及股權(quán)結(jié)構(gòu)

在貴人鳥股權(quán)重組之前,貴人鳥是個人實際控股的一般民營上市公司,主要股東為貴人鳥集團(香港)有限公司(以下簡稱“貴人鳥集團”)、貴人鳥投資有限公司。兩家公司的實際控制人均為創(chuàng)始人,間接持有貴人鳥76.22%的股權(quán),其他高級管理人員也與創(chuàng)始人具有親屬關(guān)系,屬于典型的家族企業(yè),股權(quán)高度集中。

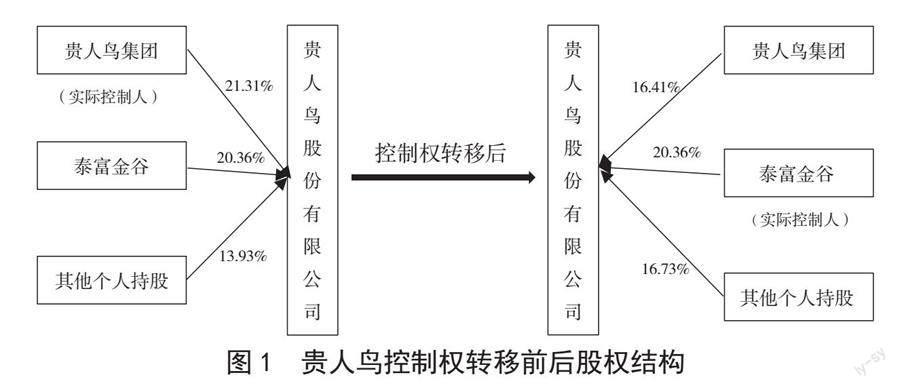

2021年5月貴人鳥重組完成,同年7月貴人鳥集團持有的股份進行了司法拍賣,貴人鳥集團的持股比例從21.31%下降為16.41%,黑龍江泰富金谷網(wǎng)絡(luò)科技有限公司(以下簡稱“泰富金谷”)持有貴人鳥20.36%的股權(quán),被動成為第一大股東,貴人鳥集團重組后成為第二大股東。貴人鳥控制權(quán)轉(zhuǎn)移前后的股權(quán)結(jié)構(gòu)如圖1所示。

2 ? ? 貴人鳥控股股東高比例股權(quán)質(zhì)押的特點及動因

2.1 ? 特 點

自上市以來,貴人鳥就開始了頻繁的股權(quán)質(zhì)押。細究貴人鳥的高比例股權(quán)質(zhì)押狀況,具有以下特點。

第一,質(zhì)押次數(shù)多且頻率高[3]。截至2022年8月,貴人鳥累計進行過35筆股權(quán)質(zhì)押,2019年時達到最大值9次,僅7月就發(fā)生了3次質(zhì)押。2022年,貴人鳥為借款提供擔保而進行股權(quán)質(zhì)押,質(zhì)押股東是重組后新加入的泰富金谷,質(zhì)押股數(shù)6 900萬股,占其所持股份的21.56%,是唯一一筆處在未達預警線的質(zhì)押。

第二,質(zhì)押比率高且平倉比例高。貴人鳥集團的股權(quán)質(zhì)押比例在2018年時達到最高值99.02%,同行業(yè)排第一,此時幾乎已經(jīng)沒有股份可以用于質(zhì)押。雖然后續(xù)股權(quán)質(zhì)押比例有所下降,但其35筆股權(quán)質(zhì)押中有14筆處于達到平倉線的狀態(tài),比例高達40%。一旦無法追加保證金,這個部分的股權(quán)可能發(fā)生轉(zhuǎn)移。

第三,資金流向不明,信息披露不透明。在貴人鳥的股權(quán)質(zhì)押公告中,對于股權(quán)質(zhì)押的相關(guān)信息的描述僅包括質(zhì)押股份的數(shù)量、質(zhì)押機構(gòu)、質(zhì)押日期等基本信息。對于投資者關(guān)注的質(zhì)押原因,公告中只描述是為某家銀行的借款提供擔保或是與證券公司進行了股票質(zhì)押式回購交易,缺少更為詳細的原因,融到的資金數(shù)目和流向也沒有披露。這樣的信息不對稱,存在較高的道德風險,容易讓投資者心存顧慮。

2.2 ? 動 因

貴人鳥之所以如此依賴股權(quán)質(zhì)押,與其自身發(fā)展及戰(zhàn)略選擇脫不了干系。自上市以來,貴人鳥就致力于多元化經(jīng)營,資金需求不斷增大[4]。從2014年到2018年,貴人鳥累計將20億元用于對外投資,但這些投資并沒有給公司帶來對等的回報。企業(yè)的主營業(yè)務又面臨著盈利能力不佳的狀況:2014—2017年,貴人鳥累計關(guān)閉了1 830家門店,2018年公司年收入225億元,而利潤卻只有3 331萬元。在企業(yè)自身的盈利能力不足以為多元化經(jīng)營提供充裕資金的情況下,股權(quán)質(zhì)押成為企業(yè)方便快捷的首選。相對于傳統(tǒng)的借款抵押方式,股權(quán)質(zhì)押不需要專門機構(gòu)來對其進行評估,時間和費用都較少,更易進行操作,融資效率較高。

3 ? ? 貴人鳥高比例股權(quán)質(zhì)押的風險傳導邏輯

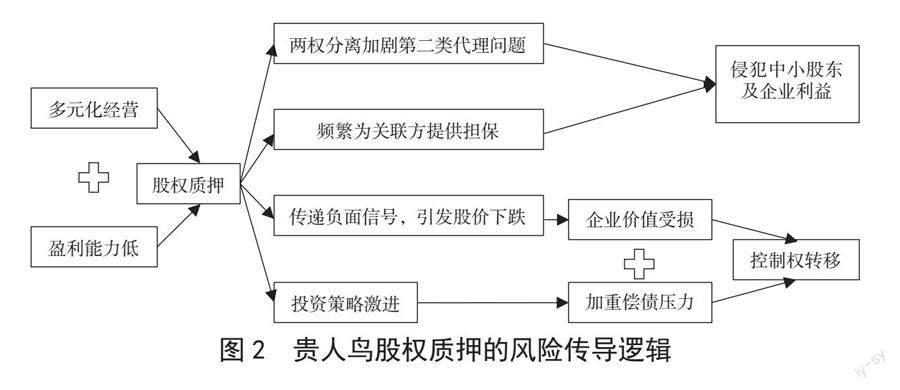

股權(quán)質(zhì)押很大程度上解決了貴人鳥資金需求大的窘境,但頻繁的高比例股權(quán)質(zhì)押也為貴人鳥的經(jīng)營發(fā)展埋下了風險隱患。貴人鳥高比例股權(quán)質(zhì)押的風險傳導邏輯如圖2所示。

3.1 ? 股權(quán)質(zhì)押加劇兩權(quán)分離,引發(fā)利益侵占風險

3.1.1 ? 控制權(quán)、現(xiàn)金流權(quán)分離加劇第二類代理問題

貴人鳥在上市當年開始進行股權(quán)質(zhì)押。初期,用于質(zhì)押的股權(quán)數(shù)量較少,兩權(quán)分離程度僅為10.32%。到2018年,擁有的現(xiàn)金流權(quán)僅為0.75%,兩權(quán)分離程度提高至75.47%[5]。隨著處于質(zhì)押狀態(tài)的股權(quán)占比逐漸變大,雖然控制權(quán)保持不變,但現(xiàn)金流權(quán)不斷減少,從而導致兩權(quán)之間的差距越來越大。雖然控制權(quán)不變,但貴人鳥獲得的公司財產(chǎn)分紅減少,產(chǎn)生第二類代理問題,導致代理成本一路走高,加劇了公司的經(jīng)營風險和財務風險。

貴人鳥是家族控股企業(yè),股權(quán)高度集中,控股股東控制權(quán)和現(xiàn)金流權(quán)嚴重偏離,中小股東和大股東之間會產(chǎn)生利益沖突,并與上市公司的利益目標相背離,控股股東有很大的動機利用手中的控制權(quán)去侵犯公司利益。貴人鳥的股權(quán)質(zhì)押是高比例股權(quán)質(zhì)押的典型代表,它顯現(xiàn)出的第二類代理問題尤為嚴重。

3.1.2 ? 控股股東利用關(guān)聯(lián)擔保侵犯中小股東及公司利益

為其他企業(yè)提供擔保是上市公司的正常經(jīng)濟行為,同時也需要承擔由被擔保方債務危機帶來的后續(xù)風險,嚴重時也可能影響上市公司自身的股價。因此,在考慮是否為公司提供擔保時,對被擔保方的資質(zhì)進行評估是必要的。尤其是為關(guān)聯(lián)方提供擔保時,由于二者之間存在著利益關(guān)系,股東為了自身利益,極有可能為其提供不正當?shù)膿!?/p>

2018—2022年,貴人鳥一直在為湖北杰之行體育產(chǎn)業(yè)發(fā)展股份有限公司(以下簡稱“杰之行”)提供擔保,貴人鳥的董事兼副總經(jīng)理同時也是杰之行的董事,二者之間的擔保構(gòu)成關(guān)聯(lián)擔保。截至2022年9月,貴人鳥為杰之行擔保累計44.4億元,且多次用股權(quán)為其擔保。杰之行主營批發(fā)和零售業(yè)務,注冊資本僅為1.82億元,且2018年和2019年的凈利潤均為負值,還多次被列入被執(zhí)行人,為其提供擔保的風險可以說很高。貴人鳥本身的經(jīng)營狀況并不樂觀,2020年為杰之行提供的擔保金額已經(jīng)超過貴人鳥的凈資產(chǎn)的50%。這樣的關(guān)聯(lián)擔保使得貴人鳥債務風險激增,一旦公司需要承擔擔保責任卻不能及時實現(xiàn)對關(guān)聯(lián)方追回,不僅會損害公司中小股東的權(quán)益,也可能損害公司債權(quán)人的權(quán)益,對自身造成損失。

3.2 ? 股權(quán)質(zhì)押到期無法償還,引發(fā)控制權(quán)轉(zhuǎn)移風險

當股權(quán)質(zhì)押到期無法償還且無法補充質(zhì)押時,質(zhì)押機構(gòu)會選擇將質(zhì)押的股權(quán)拍賣,該部分股權(quán)會發(fā)生被動減持。2022年7月,貴人鳥集團質(zhì)押在中國民生股份有限公司和渤海國際信托股份有限公司的33 492萬股股票被拍賣,拍賣后貴人鳥集團的持股比例從21.31%下降到14.41%,第一股東變?yōu)樘└唤鸸取YF人鳥集團過度的股權(quán)質(zhì)押最終直接導致控制權(quán)

轉(zhuǎn)移。

控制權(quán)轉(zhuǎn)移后,貴人鳥的主營業(yè)務變?yōu)椤斑\動服飾+糧食業(yè)務”。盡管對于貴人鳥而言,控制權(quán)的改變確實向外界傳遞了積極的信號,股價有些許回升,但違背了股權(quán)質(zhì)押的初衷,使企業(yè)控制權(quán)“旁落”,引發(fā)一系列經(jīng)營危機,影響其穩(wěn)定性。

3.3 ? 股權(quán)質(zhì)押后負面信息疊加,導致公司價值受損

3.3.1 ? 股權(quán)質(zhì)押傳遞負面信號,引發(fā)股價下跌

貴人鳥選擇高比例股權(quán)質(zhì)押來緩解資金壓力的舉動,向市場傳遞了資金短缺的信號,導致其股價下跌,遭遇平倉和無法償還借款贖回股票的危機。另外,質(zhì)權(quán)人可能為了自身利益開始拋售股票,引發(fā)中小股東的恐慌,跟拋股票,引發(fā)股價的進一步下降,導致公司利益受損。貴人鳥為避免股權(quán)質(zhì)押帶來的風險,減緩股價下跌的趨勢,選擇干預信息的披露。2018年,相關(guān)信息泄露,加劇了投資者的恐慌,造成了股價急劇下跌。

3.3.2 ? 股權(quán)質(zhì)押后投資策略激進,經(jīng)營風險增加

股權(quán)質(zhì)押帶來的股價下跌,讓貴人鳥的投資策略愈發(fā)激進,與中小股東的投資傾向逐漸背離。一般情況下,上市公司對外投資會對外界展現(xiàn)出公司發(fā)展良好的信號,短期內(nèi)會引起股價的上升。用于投資的資金來自股權(quán)質(zhì)押,如果投資失敗,控股股東可以放棄用于質(zhì)押的股權(quán),自身不需要承擔太大的風險,最終風險都轉(zhuǎn)移到質(zhì)權(quán)人身上。對于貴人鳥來說,投資不僅沒有取得應有的回報,還造成了中小投資者的損失,影響了投資效率。從2014年開始,貴人鳥就開始大規(guī)模不間斷地并購,不僅沒有帶來對等的回報,反而從主營的服裝行業(yè)中吸取利潤。在貴人鳥大規(guī)模并購時,其發(fā)展逐漸落后于國內(nèi)其他運動品牌。貴人鳥頻繁的投資活動以失敗告終,加重了公司的財務負擔,使公司面臨著極大的財務風險。

4 ? ? 規(guī)避股權(quán)質(zhì)押風險的建議

在大股東資金困難時,股權(quán)質(zhì)押的確是一種高效的融資手段,但是高比例的股權(quán)質(zhì)押會給上市公司帶來極大的風險。尤其是在股價處于下行期,當信息披露不完善,缺乏有效的內(nèi)外部監(jiān)管時,上市公司極易產(chǎn)生利益侵占風險,一旦股價下跌至平倉線又無法補充質(zhì)押,就極易出現(xiàn)控制權(quán)轉(zhuǎn)移風險。

基于上述結(jié)論,本文提出以下幾點建議。第一,上市公司應當積極拓展其他的融資渠道,綜合采用多種融資方式。控股股東應該根據(jù)資金用途,權(quán)衡考慮各種融資方式的利弊,不可過分依賴股權(quán)質(zhì)押。第二,上市公司應當提高資金利用效率,減少非效率投資,盡可能規(guī)避投資風險。第三,上市公司應該健全內(nèi)部控制制度,完善內(nèi)部監(jiān)督體系,賦予董事會、監(jiān)事會更多監(jiān)督權(quán),形成約束機制,從而規(guī)范控股股東行為,防止其隨意進行高比例股權(quán)質(zhì)押。

主要參考文獻

[1]沈萍,景瑞.股權(quán)質(zhì)押相關(guān)研究綜述與展望[J].財會月刊,2020(3):16-23.

[2]張慶,屈林江.貴人鳥戰(zhàn)略失誤案例分析[J].當代經(jīng)濟,2020(8):103-105.

[3]李蘋.家族企業(yè)控股股東股權(quán)質(zhì)押融資后果分析:以貴人鳥股份有限公司為例[D].昆明:云南財經(jīng)大學,2021:37-39.

[4]王崇鋒,張蕾.多元化擴張引發(fā)的企業(yè)衰落:以貴人鳥為例[J].財務管理研究,2020(0):74-78.

[5]李霞.貴人鳥公司控股股東股權(quán)質(zhì)押對公司價值的影響研究[D].石河子:石河子大學,2020:6.

猜你喜歡

智富時代(2017年4期)2017-04-27 00:04:17

商場現(xiàn)代化(2016年30期)2017-03-31 12:06:24

時代金融(2016年30期)2016-12-05 19:40:49

商(2016年30期)2016-11-09 08:00:11

社會科學研究(2016年1期)2016-11-04 01:06:36

財稅月刊(2016年6期)2016-10-08 20:55:16

商(2016年16期)2016-06-12 09:32:19

財經(jīng)科學(2015年5期)2015-09-08 08:23:05

會計之友(2015年1期)2015-01-22 12:28:05

財經(jīng)理論與實踐(2014年4期)2014-10-16 19:30:19