控股股東股權質押、信息透明度與股價崩盤風險

2024-02-21 19:50:30劉英男柳澤宇

中國市場 2024年4期

關鍵詞:控股股東

劉英男 柳澤宇

摘?要:文章采用實證研究法,選取2013—2021年我國A股上市公司數據研究控股股東股權質押對股價崩盤風險的影響,同時引入信息透明度作為中介變量,探討信息透明度在股權質押和股價崩盤風險的作用路徑中起何作用。結果表明:其他條件一定時,控股股東股權質押與股價崩盤風險正相關;控股股東股權質押期間,公司信息透明度降低,從而降低了股價崩盤風險,即信息透明度在兩者的作用路徑中起遮掩作用。

關鍵詞:控股股東;股權質押;信息透明度;股價崩盤風險

中圖分類號:F832.5????文獻標識碼:A?文章編號:1005-6432(2024)04-0037-04

DOI:10.13939/j.cnki.zgsc.2024.04.010

1?引言

自1990年成立滬深交易所以來,我國資本市場只有短短30余年的發展史。作為新興市場,我國資本市場股價同步性高,波動性大,時有股價崩盤現象發生。2022年4月25日,上證指數從開盤的3034點跌至收盤時的2928點,失守3000點大關,單日跌幅高達5.13%。大規模的股價崩盤會給散戶造成經濟損失,降低其投資積極性,大股東財富縮水,危害實體經濟,甚至造成系統性風險。2013年,以券商為質權人的場內質押正式登上歷史舞臺,使股權質押成為券商的一項標準化業務。股權質押駛上了“快車道”,在短短數年內規模呈現出爆發式增長,成為上市公司主流的融資手段。根據東方財富數據顯示,截至2018年3月16日,我國上市公司質押總市值達到6.49萬億元,占當時A股總市值的11.39%,質押公司數為3457家,占當時A股上市公司的97%。2018年1月12日,上交所聯合中登公司發布質押新規,旨在緩解高比例質押的爆倉危機。新規對質押率、融入方、融出方、資金用途等多個方面提出了限制條件,強調股權質押所融資金應服務于實體經濟,金融機構不得以股權質押融資等,防止資金“脫實向虛”,意味著無法再通過股權質押套現來購買股票、增持或參與定向增發,明確了股票質押率和單只股票質押比例的上限。新規的實施有效壓縮了股權質押業務的規模。截至2022年12月,A股質押總比例達到4.39%,質押公司數量為2481家,質押總市值達到3.2萬億元。

目前文獻在控股股東股權質押對股價崩盤風險的影響方面的結論尚未達成一致。荊濤等(2019)[1]研究發現控股股東將所持股票質押使得二級市場流動股減少,造成供不應求,會使股價崩盤風險降低。謝德仁等(2016)[2]同樣發現在控股股東股權質押期間,公司股價崩盤風險相對于未發生質押時有顯著下降,原因在于控股股東為防止控制權發生轉移,主動進行盈余管理和選擇性信息披露來穩定股價。相反地,夏常源和賈凡勝(2019)[3]發現,信息透明度過低導致中小投資者與控股股東之間信息不對稱,控股股東股權質押后使中小投資者產生恐慌情緒,拋售股票加劇了股價崩盤風險。文章進一步探究兩者之間的作用關系,并引入信息透明度作為中介變量,探討其在兩者影響路徑中起何作用。

2?理論分析與研究假設

我國上市公司股權結構特殊,控股股東往往擁有對公司絕對控制的股權,這使得其與中小投資者的第二類代理矛盾長期存在。股權質押后,被質押股票對應的財產性權利如分紅權等過渡給質權人,而表決權即控制權仍保留在控股股東手中,控制權與分紅權的錯位加劇了第二類代理沖突。因此失去了分紅權的控股股東更有動機去侵占中小投資者利益,甚至掏空上市公司,損害公司價值,而公司價值在二級市場上具體表現為股價,導致股價下跌甚至崩盤。股權質押作為一種債務融資方式,當控股股東選擇其作為融資手段時可能意味著公司面臨著緊張的融資約束。我國資本市場的投資者以非理性的個人投資者為主。根據中登公司統計數據,到2022年2月25日,我國散戶已突破兩億大關,占所有投資者的99%。散戶對股市信息存在著負向偏差效應,即接受消極信息的情感波動要大于積極信息。當上市公司發布股權質押公告時,個人投資者會將其視為公司存在融資約束的負面消息引起過度反應,在二級市場上拋售股票,引發“羊群效應”,增加股價崩盤的可能性。質押發生后,較大的質押壓力很可能進一步加劇公司的融資約束,促使公司被迫采取短貸長投的投資策略(王百強等,2021)[4]。短期借款雖然利率更低,但償債風險很大。一旦公司資金周轉不開導致資金鏈斷裂,很有可能造成股價崩盤。基于以上分析,提出如下假設:

H1:其他條件一定時,控股股東股權質押與股價崩盤風險呈正相關。

控股股東在股權質押后,會尤為關注公司的股價,經常會聯合管理層通過美化財務報表、控制會計信息披露等多種方式來維穩股價,防止股價下跌帶來的控制權轉移風險。利潤表方面,控股股東在股權質押期間傾向于采用隱性空間較大且不易被投資者看穿的研發支出資本化的應計盈余管理手段或者采用真實盈余管理的方式,虛構本不需要的經營活動操縱利潤來增加信息不透明度。資產負債表方面,控股股東在股權質押期間,為了防止高杠桿帶來的籌資難問題會采用資產價值重估、設計表外負債等策略來降低公司賬面的資產負債率(許曉芳等,2021)[5],使得中小投資者無法從資產負債表中了解到公司的真實負債情況。現金流量表方面,控股股東可能會聯合管理層美化經營活動產生的現金流量,如將投融資活動產生的現金流量算入其中,降低了信息透明度,誤導中小投資者的投資決策。

除了美化財務報表之外,操縱信息披露也常被用來進行市值管理。對于無法直接參與到公司真實生產經營活動的中小投資者來說,通過閱讀上市公司披露的信息,可以更好地了解公司的經營狀況。控股股東股權質押后,上市公司在業績預告、臨時公告和年度報告中更傾向于釋放利好信息,隱瞞利空消息(錢愛民和張晨宇,2018)[6]。此外,控股股東股權質押期間傾向于選擇非四大會計師事務所審計,以防高質量審計發現其粉飾報表、操縱信息披露等行為,導致信息透明度進一步降低。

在噪聲較少的成熟資本市場中,公司個體層面的特質信息是決定股價的主要因素。信息透明度越高,就會有更多的特質信息呈現于公司股價上,頻繁精準的信息披露使中小投資者翔實地掌握公司經營狀況,作出合理決策,降低了股價崩盤的可能性。控股股東質押后為了維穩提高股價,使負面消息不能及時融入公司股價形成泡沫。當負面消息達到閾值,一次性傾瀉到二級市場上,就會有股價崩盤的風險(Hutton,2009)[10]。

然而,我國資本市場自1990年滬深交易所成立以來僅有30余年的發展史,仍處在新興階段,相關法律法規不健全,對股市的監管力度不足,內幕交易和會計舞弊繁多等諸多問題依然存在,使我國資本市場中充滿了噪聲。在這樣一個公司特質信息和噪聲并存的市場中,投資者很難識別出各類信息的差異,意味著噪聲在決定股價的因素中占主導地位。非理性的個人投資者很難看穿公司披露信息的真偽,易受到控股股東的蒙騙與操縱,投機行為嚴重。控股股東股權質押后的盈余操縱、只披露利好消息等手段,使投資者信以為真,達到提振股價的目的,降低股價崩盤風險。基于以上分析,提出如下競爭性假設:

假設H2a:信息透明度在控股股東股權質押對股價崩盤風險的影響路徑中發揮中介作用,即在控股股東股權質押期間,公司信息透明度的降低會導致股價崩盤風險的增加。

假設H2b:信息透明度在控股股東股權質押對股價崩盤風險的影響路徑中發揮遮掩作用,即在控股股東股權質押期間,公司信息透明度的降低會導致股價崩盤風險的降低。

3?實證設計

3.1?樣本選擇

文章選取國泰安CSMAR數據庫2013—2021年A股所有上市公司為初始樣本,在去除金融業、ST和*ST?以及周個股收益率數據低于30周的樣本后,得到25667個有效樣本,對所有連續變量進行了上下1%的縮尾處理,使用Excel對樣本進行初步整理,然后利用Stata16軟件進行實證分析。

3.2?變量選取

文章借鑒Chen等(2001)[11]、謝德仁等(2016)[2]的做法,選取滯后一期的負收益偏態系數(NCSKEWt+1)和收益上下波動率(DUVOLt+1)作為股價崩盤風險的衡量指標,緩解互為因果的內生性影響,計算模型如下:

NCSKEWi,?t=-n(n-1)3/2∑W3i,?t(n-1)(n-2)(∑W2i,?t)3/2(1)

DUVOLi,?t=log(nup-1)∑downW2i,?t(ndown-1)∑upW2i,?t(2)

采用股權質押虛擬變量(PDUM)衡量控股股東是否進行股權質押,年末公司控股股東存在股權質押取值為1,不存在股權質押取值為0。控股股東股權質押率(PRATE)表示年度末控股股東質押股數占其所持公司股數的比例。信息透明度方面,借鑒辛清泉等人(2014)[7]的做法,采用應計盈余質量、深交所考評等級、分析師數量、分析師預測盈余精準度和是否為四大審計5個指標百分等級的平均值構造信息透明度復合指標。控制變量方面,選取公司規模(SIZE)、資產負債率(lEV)、周特質收益率均值(RET)、周特質收益率標準差(SIGMA)、月均超額換手率(DTURN)、賬市比(BM),并控制年度效應和行業效應。

3.3?模型設定

借鑒溫忠麟等人(2004)[8]檢驗中介效應的逐步檢驗回歸系數法,建立如下三個回歸模型:

CRASHRISKi,?t+1=a0+a1PLEDGE+a2CONTROLSi,?t+∑YEAR+∑IND+εi,?t(3)

TRANi,?t=b0+b1PLEDGE+b2CONTROLSi,?t+∑YEAR+∑IND+εi,?t(4)

CRASHRISKi,?t+1=c0+c1PLEDGE+c2TRANi,?t+c3CONTROLSi,?t+∑YEAR+∑IND+εi,?t(5)

借鑒溫忠麟和葉寶娟(2014)[9]的中介作用檢驗流程,文章將對回歸模型按以下步驟依次作出檢驗:①檢驗模型(3)的回歸系數a1是否顯著;②檢驗模型(4)的回歸系數b1是否顯著;③檢驗模型(5)的回歸系數c2是否顯著;④檢驗模型(5)的回歸系數c1是否顯著。如果a1、b1、c2均顯著且b1c2和c1同號,則中介作用顯著,c1顯著時為部分中介,中介作用占總作用的比例為b1c2/a1;c1不顯著則為完全中介。如果a1、b1、c2均顯著但b1c2和c1異號,則起遮掩作用,遮掩作用占直接作用的比例為b1c2/c1。

4?實證分析

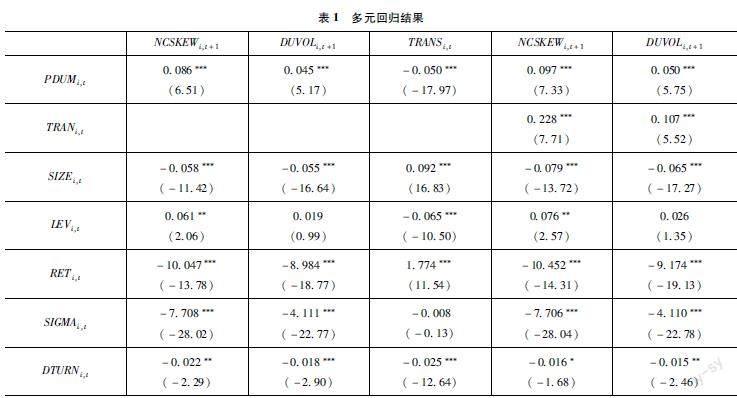

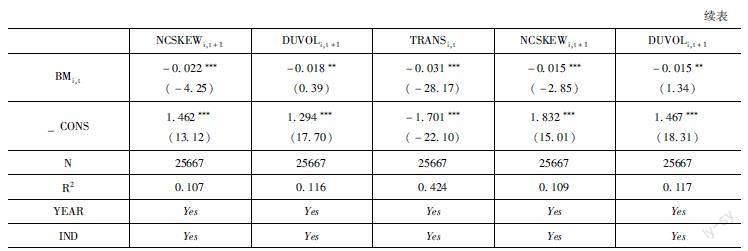

為了進一步驗證股權質押與股價崩盤風險的關系以及信息透明度在作用路徑上如何發揮作用,對文章建立的三個回歸模型進行回歸分析,回歸結果如表1所示。選取控股股東質押虛擬變量(PDUM)為股權質押的代理變量,第1列和第2列為模型(3)的回歸結果,股權質押(PDUM)與負收益偏態系數(NCSKEW)和收益波動比率(DUVOL)的回歸系數分別為0.086和0.045,在1%的水平上顯著為正,說明在控制其他變量的情況下,控股股東股權質押與股價崩盤風險正相關,支持了假設1。第3列為模型(4)的回歸結果,控股股東股權質押(PDUM)與信息透明度(TRANS)的回歸系數為-0.050,在1%的水平上顯著負相關。說明控股股東股權質押與信息透明度呈負相關關系。第4列和第5列為對模型(5)的回歸結果。當選取負收益偏態系數(NCSKEW)衡量股價崩盤風險時,模型的回歸系數a1為0.086,b1為-0.050,c2為0.228,三者均在1%的水平上顯著,且b1c2為負值與c1值0.097異號,說明信息透明度在控股股東股權質押與股價崩盤風險的作用路徑上具體表現為遮掩作用而不是中介作用,間接作用占直接作用比例為11.75%。當選取收益波動比率(DUVOL),結果仍保持一致,肯定了假設2b,否定了假設2a。

5?結論與建議

文章利用2013—2021年我國滬深A股上市公司樣本數據,研究了控股股東股權質押對股價崩盤風險的影響,以及信息透明度在兩者影響路徑中的作用。研究發現,控股股東股權質押增加了股價崩盤風險,且控股股東質押比例越大,股價崩盤風險越高;控股股東股權質押與信息透明度呈負相關關系;控股股東股權質押使信息透明度降低,降低了公司股價崩盤風險。即信息透明度在股權質押與股價崩盤風險的作用路徑中起遮掩作用。

根據文章的研究結果,對上市公司和監管部門提出以下建議:上市公司方面,應保證財務報表和業績預告、臨時公告等信息披露活動的真實性,對于控股股東股權質押行為也要及時向外界詳細披露,減少外部投資者的信息不對稱,方便其作出科學決策,同時控股股東要量力而行,合理質押股權,控制質押比例,防止出現爆倉危機;監管部門方面,對于控股股東存在股權質押行為的上市公司,要加大監管力度,尤其關注其財務報表和相關公告的真實性。出臺相關法律法規,如控股股東質押比例超過規定上限時,削減其表決權,防止其因兩權分立而對上市公司實施掏空行為,降低股價崩盤風險,保護中小投資者利益。

參考文獻:

[1]荊濤,郝芳靜,欒志乾.股權質押、利率水平與股價崩盤風險[J].投資研究,2019(3):63-78.

[2]謝德仁,鄭登津,崔宸瑜.控股股東股權質押是潛在的“地雷”嗎?——基于股價崩盤風險視角的研究[J].管理世界,2016(5):128-140.

[3]夏常源,賈凡勝.控股股東股權質押與股價崩盤:“實際傷害”還是“情緒宣泄”[J].南開管理評論,2019(5):165-177.

[4]王百強,鮑睿,李馨子,等.控股股東股權質押壓力與企業短貸長投——基于質押價格的經驗研究[J].會計研究,2021(7):85-98.

[5]許曉芳,湯泰劼,陸正飛.控股股東股權質押與高杠桿公司杠桿操縱——基于我國A股上市公司的經驗證據[J].會計研究,2021(10):153-170.

[6]錢愛民,張晨宇.股權質押與信息披露策略[J].會計研究,2018(12):34-40.

[7]辛清泉,孔東民,郝穎.公司透明度與股價波動性[J].會計研究,2014(10):193-206.

[8]溫忠麟,張雷,侯杰泰,等.中介效應檢驗程序及其應用[J].心理學報,2004(5):614-620.

[9]溫忠麟,葉寶娟.中介效應分析方法和模型發展[J].心理科學進展,2014(5):731-745.

[10]HUTTON?A?P,MARCUS?A?J,TEHRANIAN?H.Opaque?financial?reports,R2,and?crash?risk[J].Journal?of?financial?economics,2009(1):67-86.

[11]CHEN?J,HONG?H,STEIN?J?C.Forecasting?crashes:trading?volume,past?returns,and?conditional?skewness?in?stock?prices[J].Journal?of?financial?economics,2001(3):345-381.

[作者簡介]劉英男(1969—),女,四川南充人,教授,研究方向:會計理論與實務;柳澤宇(1997—),男,遼寧海城人,碩士,研究方向:會計理論與實務。

猜你喜歡

智富時代(2017年4期)2017-04-27 00:04:17

商場現代化(2016年30期)2017-03-31 12:06:24

時代金融(2016年30期)2016-12-05 19:40:49

商(2016年30期)2016-11-09 08:00:11

社會科學研究(2016年1期)2016-11-04 01:06:36

財稅月刊(2016年6期)2016-10-08 20:55:16

商(2016年16期)2016-06-12 09:32:19

財經科學(2015年5期)2015-09-08 08:23:05

會計之友(2015年1期)2015-01-22 12:28:05

財經理論與實踐(2014年4期)2014-10-16 19:30:19