基于任務驅動教學的成本會計課程教學設計

2019-12-17 08:03:55吳利

科技風 2019年33期

關鍵詞:教學設計

吳利

摘 要:成本會計是一門實踐性很強的會計專業核心課程,而任務驅動教學法的運用可以更好地實現該門課程的教學目的。因此,基于任務驅動教學的成本會計教學設計,對任務驅動教學法在成本會計教學中的實施又是關鍵。

關鍵詞:任務驅動教學;成本會計;教學設計

一、成本會計課程分析

成本會計課程是會計專業的職業核心課程,該課程的實踐性、技術性較強。課程內容以制造企業產品成本核算過程及產品成本計算方法為主線,培養學生具備從事成本會計崗位工作的基礎理論與實際技能的同時,培養學生方法能力、社會能力與職業素質的養成。

成本會計課程內容是圍繞成本核算的基本原理和成本計算方法,以計算出完工產品的總成本和單位成本為課程的主要能力。而完工產品的成本主要是由直接材料成本、直接人工成本和制造費用構成,這樣直接材料成本、直接人工成本和制造費用的核算就形成了課程的分能力,要掌握這種能力就需要有若干的知識點支撐,這就要求教學設計時制定應會能力標準。該課程就是根據主要能力推出應會能力,再由應會能力推出應知能力,從而進行學生能力構建。

二、任務驅動教學的成本會計教學任務設計

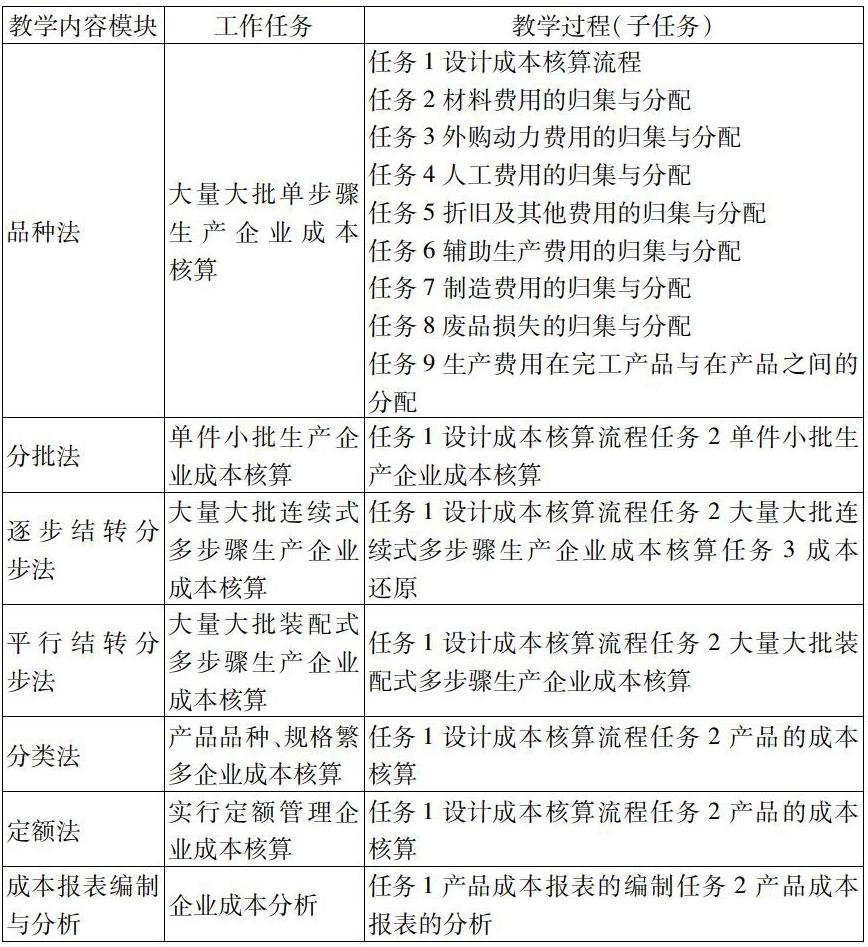

由于企業的生產特點和成本管理的要求不通,企業采用的成本計算方法也不通。因此,針對不同的成本計算方法設計出適合該類企業的成本核算任務,以工作任務驅動,通過對工作任務的分析,直觀的展示出要核算什么企業的成本即“我們要做什么?”,帶著要完成的任務來整合相應的教學內容即教學內容任務化,最后通過任務實施來完成知識能力的轉化即“我們要怎么做?”。基于任務的成本會計課程內容整體設計如下表:

三、任務驅動教學的成本會計教學過程設計

(一)任務驅動——“我們要做什么?”

教師根據每一個教學內容模塊,要設計一個對應企業一個成本核算周期完整的成本核算任務,任務的設計要體現連續性,又要有層次性,既有平行性又有遞進性。在教學前,教師要根據各模塊教學內容給學生下達事先設計好的仿真性較強的學習任務書。講課前,要引導學生對任務進行分析,找出目標任務“要算誰的成本”即成本計算對象。接著,進一步圍繞成本計算對象來分析其所消耗的各種資源,即讓學生了解產品成本的構成內容。最后,拋出問題“怎么完成成本核算”,自然的引出教學內容。這樣,讓學生從任務出發,目標明確,為完成任務激發學習動力。在設計的教學任務里面,重點是品種法的這個知識模塊的教學,任務設計中包含了從單項成本費用的歸集與分配,到綜合成本費用的歸集與分配,直至最后各品種完工產品成本的計算,體現了任務的銜接性與層次性。

(二)教學內容任務化——知識儲備

教學內容完全貼合任務的完成來設計,學生學習起來,思路清晰。在教學過程中,要體現出知識的層次性和靈活性。教學內容安排不能僅僅涉及完成任務所需的知識點,還應注意其整體的完整性,以適應企業不同情況下的需要,比如各種費用的分配方法都不是單一的,要求學生靈活掌握各種分配方法的運用,全面掌握成本核算的基本原理和方法。教學內容在安排上要體現簡單到綜合的過程。

(三)任務實施——“我們要怎么做?”

通過知識儲備完成相關任務知識點的學習后,就要通過對任務的實施實現理論向技能的轉化,讓學生回到任務里,根據所學的知識點完成任務。教師帶領學生,運用知識儲備所掌握的知識,將教學任務一步一步的完成,更直觀的體現了知識與技能的融合。在這一環節,特別是對于品種法這個模塊的任務實施,細到某項費用的歸集與分配,都要詳細的以完成任務的方式體現出來,為后續其他成本計算方法的學習打好基礎。

(四)典型工作任務訓練——能力提升

在任務實施完成后,教師再設計各種相似的典型工作任務,讓學生獨立完成,以強化鞏固所學的知識點,使學生的綜合能力得到進一步的提升。在典型工作任務的設計時,要注意應與教學過程中的設計的任務不能完全一致,而應在分配方法的選擇上有所不同,使任務具有一定的靈活性,更好的提高學生的實踐能力。

通過任務驅動的教學過程的完成,讓學生在學習的過程中教學做一體,以任務的完成形式掌握成本會計相關知識,使學生知其然,知其所以然,做到知行合一,能很好的掌握產品成本計算的基本原理和程序,實現理論與實踐技能的自然融合。

參考文獻:

[1]呂麗珺.任務驅動式教學的課程設計與實施——以《網絡營銷應用工具》為例[J].電子商務,2019(07).

[2]馮佳.基于任務驅動式的高職基礎會計課程教學設計[J].鄭州鐵路職業技術學院學報,2013(03).

猜你喜歡

課程教育研究·學法教法研究(2016年21期)2016-10-20 19:29:34

課程教育研究·學法教法研究(2016年21期)2016-10-20 19:26:00

課程教育研究·學法教法研究(2016年21期)2016-10-20 19:22:25

中學課程輔導·教師教育(中)(2016年9期)2016-10-20 16:20:37

中學課程輔導·教師教育(中)(2016年9期)2016-10-20 16:19:55

中國科技博覽(2016年19期)2016-10-19 14:17:07

考試周刊(2016年79期)2016-10-13 23:26:02

考試周刊(2016年79期)2016-10-13 22:17:05

考試周刊(2016年77期)2016-10-09 11:49:00

考試周刊(2016年76期)2016-10-09 09:18:59