控股股東股權質押與再融資決策

2021-03-04 07:33:53王新紅楊錦

會計之友 2021年6期

關鍵詞:控股股東

王新紅 楊錦

【摘 要】 以2014—2018年我國A股上市公司為研究樣本,考察控股股東股權質押對上市公司股權融資規模的影響。研究發現控股股東股權質押比例與企業股權融資規模呈倒U型關系:當股權質押比例低于58.35%的臨界值時,控制權轉移風險較小,隨著控股股東股權質押比例的上升,基于融資成本和財務風險的考慮,上市公司會擴大股權融資規模;當股權質押比例高于58.35%的臨界值時,控制權轉移風險較大,為了規避控制權稀釋效應進一步加劇的風險,控股股東股權質押后上市公司會縮減股權融資規模。另外,這種倒U型關系在非國有企業和相對控股公司中更顯著,且股權融資規模對質押比例的容忍度較低,其臨界值分別為54.94%和55.09%。

【關鍵詞】 股權質押; 控股股東; 股權融資規模; 控制權轉移風險

【中圖分類號】 F275? 【文獻標識碼】 A? 【文章編號】 1004-5937(2021)06-0095-07

一、引言

股權質押是公司股東將自身持有的股份出質給銀行、券商等金融機構或其他第三方以獲取資金的一種融資方式。因具有融資手續簡便、融資成本低等特點,逐漸發展為資本市場中常見的融資形態,備受大股東追捧。據Wind數據庫統計,截至2020年底,1 707家上市公司存在控股股東股權質押,其中92.09%的控股股東在2019年已存在股權質押。控股股東股權質押的連續性不僅體現出控股股東對股權質押融資方式的青睞,也在一定程度上反映了控股股東或上市公司可能面臨持續性的資金短缺問題。控股股東股權質押融入的資金中有98%投向出質方自身或其他第三方,僅有2%流入上市公司[ 1 ],控股股東股權質押并未完全解決公司面臨的資金問題,股權質押后公司仍需要通過其他方式的融資來滿足資金需求。股權質押后控股股東在上市公司中的投票權和控制權并未受到影響,控股股東仍能夠直接或間接地影響公司的財務決策,但股權質押帶來的控制權轉移風險,會改變控股股東行為及財務決策動機,進而對上市公司的再融資決策產生影響。股權融資作為企業資金的重要來源之一,控股股東股權質押是否會影響企業股權融資決策,值得進一步研究。

基于此,本文就控股股東股權質押對企業股權融資規模的影響展開研究,討論了不同產權性質和控股水平下二者之間的關系是否存在差異。研究發現,控股股東股權質押比例與企業股權融資規模存在倒U型關系,且這種關系在非國有企業和相對控股公司中更顯著。本文貢獻主要有兩方面:第一,豐富了控股股東股權質押經濟后果的相關研究,已有文獻主要研究了股權質押對融資成本、融資約束等方面的影響,從股權融資規模視角對公司融資決策展開研究的文獻鮮見;第二,從股權質押的角度進一步探究了控股股東行為對公司融資決策的影響,豐富了公司融資決策影響因素方面的研究。

二、文獻綜述

隨著股權質押在資本市場中的迅速發展,越來越多的學者對控股股東股權質押行為的動機和經濟后果展開深入研究,大多數研究基于委托代理和控制權轉移風險兩個視角展開。

從委托代理的角度,李旎等[ 2 ]研究發現大股東進行股權質押融資很大程度上可以緩解自身面臨的融資約束問題。Yeh et al.[ 3 ]研究發現質押行為進一步加深了大股東的兩權分離程度,激化大股東與中小股東之間的矛盾,股權質押會削弱公司激勵和監督機制對控股股東行為的約束,增強控股股東謀求控制權私利的動機,進而侵占公司利益。Wang et al.[ 4 ]研究表明控股股東股權質押會降低上市公司價值,“掏空”上市公司成為股權質押后大股東行為的主要動機之一。陳澤藝等[ 5 ]研究表明控股股東會利用手中的控制權將上市公司的資金占為己用。廖珂等[ 6 ]和謝露等[ 7 ]分別從股利政策及投資決策的角度來研究控股股東的機會主義行為。

從控制權轉移風險的角度,李常青等[ 8 ]認為股權質押后控股股東不僅有“掏空”動機,也存在規避控制權轉移風險的動機。上市公司的控制權是一種稀缺資源[ 9 ],在股權質押期間,控股股東最關注的問題就是如何維持控制權的穩定性[ 10 ]。為了規避股權質押后的控制權轉移風險,王斌等[ 11 ]研究發現大股東會努力改善公司績效,也有學者認為控股股東會通過盈余管理[ 12-13 ]、信息披露管理[ 14 ]等策略性管理行為來提升公司的市場形象,以降低股價崩盤的風險。以上研究說明股權質押會改變控股股東的決策動機和公司的財務行為。

綜上,現有文獻主要研究了控股股東股權質押對上市公司投資、股利以及信息披露等財務行為的影響,而探討控股股東股權質押對公司再融資決策影響的研究鮮見。股權質押下上市公司融資行為很大程度上是控股股東意愿的反映,為了維護自身利益的最大化,控股股東很可能利用其控制權影響公司的融資決策。股權融資決策是企業的重要融資決策之一,本文將從股權融資規模的視角,就控股股東股權質押與企業再融資決策之間的關系進行研究。

三、理論分析與研究假設

控股股東股權質押融入的資金只有少量流入上市公司[ 1 ],僅靠這部分資金很難滿足公司的資金需求,上市公司仍需要通過外部融資來解決企業資金短缺的問題。已有研究表明,與債權融資相比,我國上市公司更傾向于選擇股權融資方式[ 15 ]。然而,股權融資會引發控制權稀釋問題,可能會加劇股權質押后公司的控制權轉移風險。在不同的股權質押比例下控股股東面臨的控制權轉移風險不同,控制權轉移風險會使控股股東調整其行為動機,異化上市公司的行為[ 16 ]。因此,根據股權質押比例的高低,控股股東會權衡股權融資可能帶來的低成本收益和股權稀釋風險來調整公司的股權融資規模。

當控股股東股權質押比例較低時,控股股東持有的剩余未質押股份能夠滿足股價下跌帶來的追加擔保和補充資金的需求,控制權轉移風險較小。唐瑋等[ 17 ]研究表明控股股東股權質押后公司融資約束加劇,高偉生[ 18 ]發現股權質押后公司可獲得的銀行貸款規模縮減,且期限結構趨緊。張雪瑩等[ 19 ]發現控股股東股權質押會推升企業的債券融資成本。基于降低融資成本和融資可獲得性的考慮,上市公司可能會擴大股權融資規模來緩解融資約束。何威風等[ 20 ]發現控股股東股權質押會降低企業的風險承擔水平,企業選擇債務類的風險性融資模式可能性較低,而股權融資帶來的持續穩定的資金不僅能夠降低企業的財務風險,而且能提高企業未來的債務融資能力[ 21 ],從而降低股權質押行為給公司未來融資帶來的不確定性。另外,控股股東股權質押會降低公司的信息透明度[ 22 ],這在一定程度上會激勵投資者去挖掘企業信息來發現公司可能隱藏的風險。財務信息作為最直接的線索,更容易受到投資者的關注,在此情形下,如果公司進行大規模的債務融資更容易向市場傳遞出高流動性風險的負面信息,可能招致投資者拋售股票,這將導致股價下跌,加大控制權轉移風險。因此,為了維持股價的穩定,股權質押后公司可能會主動調整資本結構,在外部融資決策中更傾向于擴大股權融資規模。

當控股股東股權質押比例較高時,控股股東沒有足夠的能力來化解股價下跌可能產生的平倉風險,其面臨的控制權轉移風險較大,控制權轉移風險的變化會使控股股東調整公司的融資決策。首先,股權融資對進行了控股股東股權質押的企業來說并非全無風險,擴大股權融資規模可能會稀釋控股股東的控制權,尤其當股權質押比例過高時,上市公司進行股權融資會加大控制權易主的風險。其次,現金流權對控股股東具有激勵效應[ 23 ],控股股東的股權質押比例越高意味著控股股東的現金流權轉移程度越高,控股股東能從股權融資未來產生的收益中獲得較少的回報,但卻要承擔更大的控制權轉移風險,這會降低控股股東擴大上市公司股權融資規模的意愿。因此,當控股股東股權質押比例高于某一臨界值時,股權質押比例與上市公司的股權融資規模呈負相關關系。綜上所述,本文提出研究假設1:

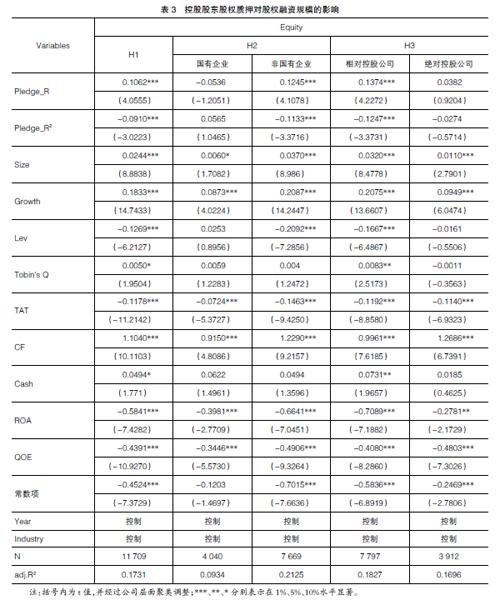

H1:控股股東股權質押比例與企業股權融資規模呈倒U型關系。

不同的產權性質下企業面臨的融資環境存在差異,這會對上市公司的融資決策產生影響。相對于國有企業來說,非國有企業面臨融資約束高、融資渠道窄等問題,較難通過銀行貸款和政府補貼來滿足其外部融資需求。隨著控股股東股權質押比例的提高,銀行等債權人會更關注大股東的道德風險和公司的控制權轉移風險,通過提高債務融資成本、減少長期借款規模來降低到期資金無法收回的損失。此時,有融資需求的非國有企業更有動機擴大股權融資規模,以緩解企業因債務融資不足引發的資金壓力,改變企業在融資市場上的被動狀態。當控股股東股權質押比例超過一定比例時,一旦公司的股價下跌觸及平倉線,非國有企業的控股股東將面臨被直接強制平倉的風險,而國有企業的控股股東則基本不存在這種風險[ 12 ]。高質押比例對非國有企業控制權穩定性的威脅更大,控股股東更傾向于降低股權融資規模以避免因控制權稀釋而加劇控制權轉移風險,這也意味著過高的質押比例對企業股權融資規模的抑制作用在非國有企業中更明顯。因此,控股股東股權質押比例與股權融資規模的倒U型關系在非國有企業中更顯著。綜上所述,本文提出研究假設2:

H2:控股股東股權質押比例與股權融資規模的倒U型關系在非國有企業中更顯著。

控股股東股權質押與企業融資決策之間的關系除了存在產權異質性,也會受到公司控股水平的影響。控股股東進行股權質押意味著其面臨融資約束,在此情形下,質權人因公司股價下跌至警戒線或平倉線而要求控股股東進行補倉時,控股股東更傾向于補充質押股份。在相對控股公司中,隨著股權質押比例的增加,控股股東受限于持股比例較低,能夠用于補充質押的股份較少,其通過控制權利用公司流動性資金來降低平倉風險的動機更強烈。股權融資帶來的持續性資金投入更能滿足控股股東對公司流動性資金的要求,因此股權質押比例的增加會使控股股東更傾向于擴大股權融資規模。然而,如前文所述,控制權轉移風險仍是影響控股股東在股權質押后進行融資決策的關鍵因素。相對控股公司中其他大股東是控制權的有力競爭者,當股權質押比例超過某一臨界值,隨之上升的控制權轉移風險會在無形中增強其他大股東對控股股東控股地位的威脅,而擴大股權融資規模會進一步稀釋控股股東的控制權,此時,股權質押比例的上升會使上市公司縮減股權融資規模。

相對而言,在絕對控股公司中,控股股東持股比例較高,其可以通過增加質押股份來緩解平倉風險,對公司流動性資金持有水平要求不高,故控股股東擴大股權融資規模的意愿不強。此外,股權融資產生的控制權稀釋效應會動搖控股股東的絕對控股地位,從而進一步抑制了其股權融資動機。因此,控股股東股權質押比例變化引起企業股權融資規模先增后減的現象在絕對控股公司中并不顯著。綜上所述,本文提出研究假設3:

H3:控股股東股權質押比例與企業股權融資規模的倒U型關系在相對控股公司中更加顯著。

四、研究設計

(一)樣本選擇與數據來源

本文選取2014—2018年滬深A股上市公司為初始研究樣本,以期末第一大股東是否存在股權質押為研究對象,股權質押的數據從Wind數據庫獲得,其他財務數據均從國泰安數據庫獲得。在初始樣本中剔除金融保險業上市公司,剔除ST、*ST公司,剔除上市年限小于1年的公司,剔除凈利潤小于0和資產負債率大于1的公司,剔除數據缺失的公司,最終得到11 709個有效觀測樣本。為了減少異常值的干擾,對所有連續變量進行1%和99%水平的縮尾處理。

(二)主要變量定義

1.被解釋變量

股權融資規模(Equity)。本文借鑒吳華強等[ 24 ]的指標衡量方法,將股權融資規模定義為(所有者權益賬面價值增加額-留存收益賬面價值增加額)/期初資產總額。

2.解釋變量

控股股東股權質押。本文參考李常青等[ 8 ]的研究,用股權質押比例來衡量股權質押。控股股東股權質押比例(Pledge_R)用期末第一大股東股權質押的股數與其所持有的上市公司總股數的比值來度量,即Pledge_R=期末第一大股東股權質押的股數/所持有的上市公司總股數。

3.分組變量

(1)產權性質。本文按照公司屬性將企業劃分為國有和非國有兩類,若上市公司為國有企業,SOE=0,否則SOE=1。

(2)控股水平。本文按照控股股東持股比例來劃分公司的控股水平,如果公司處于絕對控股狀態時,CR=1,否則CR=0。參考陳澤藝等[ 5 ]將滿足下列任一條件的公司界定為絕對控股公司:1)第一大股東持股比例大于50%;2)第一大股東的股權介于40%~50%之間且第一大股東持股比例大于第二到第五大股東持股比例之和。

4.控制變量

參考吳華強等[ 24 ]、李斌等[ 25 ]的研究,本文引入公司規模、營業收入增長率、資產負債率、Tobin's Q、總資產周轉率、現金流量等對股權融資規模具有重要影響的因素作為控制變量。具體變量定義如表1所示。

第二,因存在產權異質性和控股水平差異,控股股東股權質押比例與上市公司股權融資規模的倒U型關系在非國有企業和相對控股公司中更顯著。同時,非國有企業中倒U型關系的臨界值為54.94%,相對控股公司中倒U型關系的臨界值為55.09%,均低于全樣本的58.35%。究其原因,股權質押后非國有企業和相對控股公司面臨的控制權轉移風險較高,使得這兩類公司的股權融資規模對股權質押比例的容忍度要低于一般企業。

本文對控股股東股權質押后公司的股權融資決策具有一定的啟示意義。

首先,為了緩解控股股東股權質押后出現的公司融資困境,上市公司進行股權融資成為一種相對可行且適宜的再融資選擇,股權融資帶來的持續性資金投入能夠提高上市公司的現金持有水平,降低控股股東股權質押后由于資金短缺產生的控制權轉移風險。

其次,考慮到控股股東股權質押比例對控制權轉移風險的影響,上市公司應根據不同水平的質押比例來調整股權融資規模。本文的研究結論表明,當控股股東股權質押的比例低于58.35%時,上市公司可以擴大股權融資規模來緩解企業融資困境。非國有企業和相對控股公司在進行股權融資決策時應該調低對控股股東股權質押比例的容忍度,加強防范高質押比例可能帶來的控制權轉移風險。

最后,控股股東股權質押會加大上市公司尤其是非國有企業從銀行獲得貸款的難度,相比之下,上市公司會傾向于選擇股權融資,但過高的股權質押比例也會抑制公司的股權融資規模。從長遠來看,控股股東股權質押公司僅進行股權融資并不能解決公司的資金需求問題,最根本的解決之道應是上市公司提高公司質量來獲取債權人和投資者的信賴。同時監管部門也應規范股權質押行為以增強市場信心,進而拓寬企業融資渠道和降低企業融資成本。

【參考文獻】

[1] 陳若愚,霍偉東,張瑩.民營上市公司股權質押:政策評議與建議[J].西南金融,2019(12):3-11.

[2] 李旎,鄭國堅.市值管理動機下的控股股東股權質押融資與利益侵占[J].會計研究,2015(5):42-49.

[3] YEH YH,KO CE,SU YH.Ultimate control and expropriation of minority shareholders[J].Academia Economic Papers,2003,31(3):263-299.

[4] WANG Y,CHOU R K.The impact of share pledging regulations on stock trading and firm valuation[J].Journal of Banking and Finance,2018,89(1):1-13.

[5] 陳澤藝,李常青,黃忠煌.股權質押、股權激勵與大股東資金占用[J].南方金融,2018(3):23-32.

[6] 廖珂,崔宸瑜,謝德仁.控股股東股權質押與上市公司股利政策選擇[J].金融研究,2018(4):172-189.

[7] 謝露,王超恩.控股股東股權質押與上市公司過度投資[J].上海金融,2017(7):43-49.

[8] 李常青,幸偉,李茂良.控股股東股權質押與現金持有水平:“掏空”還是“規避控制權轉移風險”[J].財貿經濟,2018,39(4):82-98.

[9] LIU J, STAMBAUGH R F,YUAN YU. Size and value in China[J].Journal of Financial Economics,2019,134(1):48-69.

[10] 胡珺,彭遠懷,宋獻中,等.控股股東股權質押與策略性慈善捐贈:控制權轉移風險的視角[J].中國工業經濟,2020(2):174-198.

[11] 王斌,蔡安輝,馮洋.大股東股權質押、控制權轉移風險與公司業績[J].系統工程理論與實踐,2013,33(7):1762-1773.

[12] 謝德仁,鄭登津,崔宸瑜.控股股東股權質押是潛在的“地雷”嗎?——基于股價崩盤風險視角的研究[J].管理世界,2016(5):128-140,188.

[13] HUANG ZZ, XUE QM. Re-examination of the effect of ownership structure on financial reporting:evidence from share pledges in China[J].China Journal of Accounting Research,2016,9(2):137-152.

[14] 李常青,幸偉.控股股東股權質押與上市公司信息披露[J].統計研究,2017,34(12):75-86.

[15] 張艾蓮,潘夢夢,劉柏.過度自信與企業融資偏好:基于高管性別的糾偏[J].財經理論與實踐,2019,40(4):53-59.

[16] 柯艷蓉,李玉敏,吳曉暉.控股股東股權質押與企業投資行為:基于金融投資和實業投資的視角[J].財貿經濟,2019,40(4):50-66.

[17] 唐瑋,夏曉雪,姜付秀.控股股東股權質押與公司融資約束[J].會計研究,2019(6):51-57.

[18] 高偉生.大股東股權質押影響上市公司的銀行貸款嗎?[J].金融監管研究,2018(10):49-64.

[19] 張雪瑩,王聰聰.控股股東股權質押會影響上市公司發債融資成本嗎?[J].證券市場導報,2020(6):41-50.

[20] 何威風,劉怡君,吳玉宇.大股東股權質押和企業風險承擔研究[J].中國軟科學,2018(5):110-122.

[21] 陳文,王飛.負債融資約束與中國上市公司股權融資偏好[J].投資研究,2013,32(7):36-47.

[22] 曹豐,李珂.控股股東股權質押與上市公司審計意見購買[J].審計研究,2019(2):108-118.

[23] 蔡衛星,高明華.終極股東的所有權、控制權與利益侵占:來自關聯交易的證據[J].南方經濟,2010(2):28-41.

[24] 吳華強,才國偉,徐信忠.宏觀經濟周期對企業外部融資的影響研究[J].金融研究,2015(8):109-123.

[25] 李斌,孫月靜.中國上市公司融資方式影響因素的實證研究[J].中國軟科學,2013(7):122-131.

猜你喜歡

智富時代(2017年4期)2017-04-27 00:04:17

商場現代化(2016年30期)2017-03-31 12:06:24

時代金融(2016年30期)2016-12-05 19:40:49

商(2016年30期)2016-11-09 08:00:11

社會科學研究(2016年1期)2016-11-04 01:06:36

財稅月刊(2016年6期)2016-10-08 20:55:16

商(2016年16期)2016-06-12 09:32:19

財經科學(2015年5期)2015-09-08 08:23:05

會計之友(2015年1期)2015-01-22 12:28:05

財經理論與實踐(2014年4期)2014-10-16 19:30:19